Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KRITERIA DAN STRATEGI VALUASI PATEN DAN PENGELOLAAN ROYALTI

oleh: Ahdiar Romadoni KANTOR MANAJEMEN HaKI – ITB

2

New Paradigm of Business

Outsourcing, joint development and managing IP resources Transfer and licensing of IP Aquiring and managing extensive holding of natural resources & mfg. fascilities Selling products & services e.g SUN Microsystem-Stanford University-outsource Devisa America: 75% dari royalti, 25% export tangible product Texas Instrument-US$ 500 mil royalty/ann.

3

VALUATION - ASSESING OF IP

Kriteria utama value suatu HKI : Transferability : mampu dipertukarkan dengan aset yang lain (manfaat). Separability : identifiable, capable of legal enforcement and legal transfer. Economic Life : durasi manfaat ekonomi. Extent of novelty : kemampuan untuk pengembangan dan fleksibilitas. © 2004 Ahdiar Romadoni/IPMO-ITB

. Separability : identifiable, capable of legal enforcement and legal transfer. Economic Life : durasi manfaat ekonomi. Extent of novelty : kemampuan untuk pengembangan dan fleksibilitas. © 2004 Ahdiar Romadoni/IPMO-ITB.")

4

IP VALUE REVENUE PROFIT

Diperlukan dan diperhitungkan aset-aset pelengkap lain untuk menjadikan ‘IP’ suatu bisnis atau mengeksploitasi ‘IP’ tsb. Aset pelengkap diperlukan untuk : menjadikan suatu produk, mempaketkan, menjual, menyebarkan, penerapan di bidang lain. © 2004 Ahdiar Romadoni/IPMO-ITB

5

ASET-ASET PELENGKAP Working Capital + Business Enterprise

Tangible Assets = + Intangible Assets © 2004 Ahdiar Romadoni/IPMO-ITB

6

Aset-aset Working Capital e.g cash money, acc. receivable, inventory

Tangible Ass. = tangible property, e.g plant, building, equipment. Intangible Ass. terdiri dari : Identifiable : Paten, merek, copyrights Unidentifiable : Good Will, e.g networking, customer relation, favorable contracts © 2004 Ahdiar Romadoni/IPMO-ITB

7

FUNGSI HKI DALAM BISNIS

Hak-hak komersial atas suatu produk atau jasa agar dapat menghasilkan pendapatan (income stream) – exclusive rights to exploit Mencegah pihak lain menguasai market dan memperoleh pendapatan - barrier to entry © 2004 Ahdiar Romadoni/IPMO-ITB

– exclusive rights to exploit. Mencegah pihak lain menguasai market dan memperoleh pendapatan. - barrier to entry. © 2004 Ahdiar Romadoni/IPMO-ITB.")

9

IMPLEMENTASI HKI Dilaksanakan sendiri (self implementation)

Memberikan hak kepada pihak lain untuk melaksanakan HKI tsb : assignment / selling (Transfer of Ownership) lisensi Sbg imbalan atas suatu kompensasi berupa: Cash and carry Sistem royalti (Reguler) : fixed rate atau persentase dari sales © 2004 Ahdiar Romadoni/IPMO-ITB

lisensi. Sbg imbalan atas suatu kompensasi. berupa: Cash and carry. Sistem royalti (Reguler) : fixed rate. atau persentase dari sales. © 2004 Ahdiar Romadoni/IPMO-ITB.")

10

Royalti Royalti berupa prosentase, dihitung dari:

harga pokok produksi, atau harga eceran produk, atau harga distributor, atau penghematan biaya produksi yang diakibatkan oleh lisensi teknologi

11

KOMPONEN DALAM ROYALTI

Advance Royalty/Biaya Inisiasi Lisensi Royalti Minimum Tahunan Royalti Riil (Royalti rate (Rrt) x sales) Royalti Total = Ar + Rm Rr < Rm = Ar + Rr Rr > Rm = Ar + Sales x Rrt

x sales) Royalti Total = Ar + Rm Rr < Rm. = Ar + Rr Rr > Rm. = Ar + Sales x Rrt.")

12

JENIS LISENSI Non Exclusive Licensing

Memberikan hak implementasi kpd beberapa pihak sbg penerima lisensi (licensee). Kepemilikan tetap pada pemberi lisensi (licensor) dan licensor tetap memiliki hak melisensikan kepada pihak lain. Exclusive Licensing Kepemilikan tetap pada licensor, tapi tdk punya hak melisensikan kepada pihak lain. Exclusive incl. duration, geograph., specified ind. © 2004 Ahdiar Romadoni/IPMO-ITB

. Kepemilikan tetap pada pemberi lisensi (licensor) dan licensor tetap memiliki hak melisensikan kepada pihak lain. Exclusive Licensing. Kepemilikan tetap pada licensor, tapi tdk punya hak melisensikan kepada pihak lain. Exclusive incl. duration, geograph., specified ind. © 2004 Ahdiar Romadoni/IPMO-ITB.")

13

PENDEKATAN DALAM VALUASI PATEN

Cost Approach Income Approach Market Approach Kombinasi © 2004 Ahdiar Romadoni/IPMO-ITB

14

Cost Approach Metoda tercepat dan termudah untuk menilai HKI.

Penentuan value suatu HKI berdasarkan biaya yang dibutuhkan untuk menghasilkan paten/HKI tsb. © 2004 Ahdiar Romadoni/IPMO-ITB

15

Cost Approach Unsur-unsur biaya dalam cost app. :

Manpower cost (engineer, scientist, supporting staff) Overhead sarana dan prasarana Bahan/material Biaya prototipe Sertifikasi dan jasa dari pihak lain Pilot plant Proses perlindungan Hukum (Paten, desain dll) © 2004 Ahdiar Romadoni/IPMO-ITB

Overhead sarana dan prasarana. Bahan/material. Biaya prototipe. Sertifikasi dan jasa dari pihak lain. Pilot plant. Proses perlindungan Hukum (Paten, desain dll) © 2004 Ahdiar Romadoni/IPMO-ITB.")

16

Cost Approach Cost + profit = value (nilai) sebenarnya !

Asumsi-asumsi : Ada sejumlah biaya di masa lalu yang dikeluarkan yang harus dikompensasi. Ada biaya untuk menghasilkan HKI sejenis saat ini © 2004 Ahdiar Romadoni/IPMO-ITB

17

lanjutan … Banyak faktor pembentuk value, yg tdk diperhitungkan, yaitu : Informasi tentang besar manfaat ekonomi. Informasi tentang tren dan potensi manfaat ekonomi. Durasi manfaat ekonomi yang diperoleh Resiko (teknologi & bisnis), resiko value membesar-menurun. Penyesuaian terhadap proses kedaluarsa (obsolences). Hal ini cukup sulit dihitung. © 2004 Ahdiar Romadoni/IPMO-ITB

, resiko value membesar-menurun. Penyesuaian terhadap proses kedaluarsa (obsolences). Hal ini cukup sulit dihitung. © 2004 Ahdiar Romadoni/IPMO-ITB.")

18

COST APPROACH PROFIT COST KOMPENSASI

19

Income Approach Ada manfaat ekonomi yang berkelanjutan dimasa datang

Nilai saat ini dari manfaat ekonomi di masa datang (Net Present Value). Faktor-faktor yang dipergunakan : Manfaat ekonomi yang diharapkan Jangka waktu manfaat ekonomi yang dapat diperoleh Jenis dan besarnya resiko © 2004 Ahdiar Romadoni/IPMO-ITB

. Faktor-faktor yang dipergunakan : Manfaat ekonomi yang diharapkan. Jangka waktu manfaat ekonomi yang dapat diperoleh. Jenis dan besarnya resiko. © 2004 Ahdiar Romadoni/IPMO-ITB.")

20

Income Approach Paling baik dgn menghitung net cash flow dari implementasi HKI Termasuk mempertimbangkan capital investment yg dibutuhkan Faktor-faktor lain yang dapat mempengaruhi net cash flow : Iklim ekonomi (ekonomi makro) Profitability Kompetisi Modal yang dibutuhkan © 2004 Ahdiar Romadoni/IPMO-ITB

Profitability. Kompetisi. Modal yang dibutuhkan. © 2004 Ahdiar Romadoni/IPMO-ITB.")

21

INCOME APPROACH INCOME YEAR 1 2 3 4 5 6

22

Market Approach Menentukan value dari transaksi pasar thd HKI sejenis.

Bagaiman memperoleh informasi pasar? Kendala utama ! Value dibandingkan dengan kesepakatan harga antara buyers dan sellers thd HKI sejenis. © 2004 Ahdiar Romadoni/IPMO-ITB

23

Informasi Pasar Informasi tentang adanya pasar yang aktif

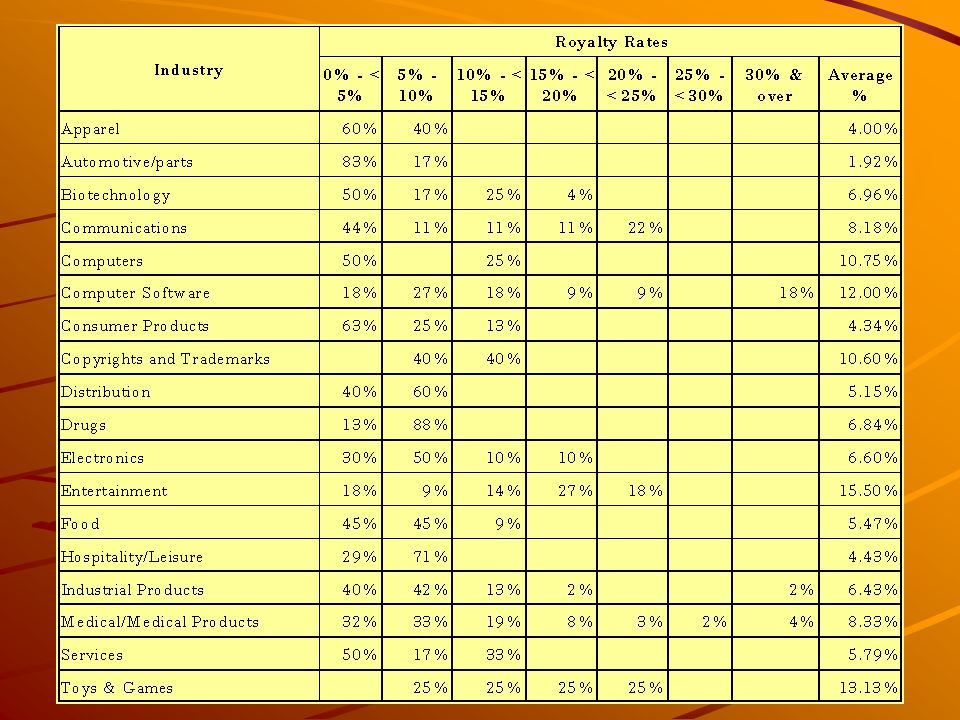

Informasi transaksi yang sudah lalu Lihat : Royalti berdasar statistik dari PriceWaterhouse Copper Informasi harga Semua informasi berkaitan dengan HKI sejenis/alternatif (comparable IPR) © 2004 Ahdiar Romadoni/IPMO-ITB

© 2004 Ahdiar Romadoni/IPMO-ITB.")

24

MARKET APPROACH Royalti = % x Δ profit Rp Rp Harga/Biaya

Teknologi Lama Harga/Biaya Teknologi Baru

25

lanjutan… Metode income dan market app.

Perkiraan profit teknologi lama dan baru diketahui. Dimasukkan faktor resiko (+asuransi), biaya lain, dan kemungkinan kompetitor menurunkan profit. Nilai teknologi = selisih profit atas penghematan biaya Royalti = persentase selisih profit

, biaya lain, dan kemungkinan kompetitor menurunkan profit. Nilai teknologi = selisih profit atas penghematan. biaya. Royalti = persentase selisih profit.")

27

Kombinasi Faktor biaya Nilai manfaat ekonomi masa datang

Jangka waktu manfaat ekonomi Resiko-resiko yang muncul Informasi transaksi paten/teknologi sejenis atau alternatif saat ini dan masa lalu Respon kompetitor

28

Pertimbangan Aspek Teknologi Dalam Valuasi

Apakah teknologi yg dilisensikan adalah teknologi baru yg belum ada alternatif teknologi di bidang yg terkait (Breakethrough/variant) Jika teknologi tsb baru, berapa lama kompetitor mulai dpt mengembangkan teknologi alternatif Berapa besar input teknologi yang dilisensikan terhadap suatu produk akhir

Jika teknologi tsb baru, berapa lama kompetitor mulai dpt mengembangkan teknologi alternatif. Berapa besar input teknologi yang dilisensikan terhadap suatu produk akhir.")

29

…lanjutan teknologi terkait hanya merupakan salah satu dari beberapa lisensi teknologi yg dibutuhkan untuk mewujudkan Produk akhir

30

PENGENAAN ROYALTI Apabila lisensi diberikan secara non eksklusif kepada beberapa penerima lisensi, apakah: besarnya royalti selalu sama untuk semua penerima lisensi, atau tergantung pada “timing” dimana perjanjian lisensi dilakukan

31

Pola Besarnya Royalti Berdasar “Timing” Perjanjian

Royalti rate IV III I Time of signing contract II Licensees When Core Patents Expired Late Licensees First Licensee

32

Pola Besarnya Royalti Berdasar “Timing” Perjanjian

POLA I selalu sama berlaku untuk situasi dimana kondisi bisnis dan nilai dari teknologi dianggap relatif tidak berubah dengan perkembangan waktu

33

…lanjutan POLA II berlaku untuk teknologi baru, dimana penerima lisensi pertama, sebagai perintis pasar, memperoleh pangsa pasar yg besar dan oleh karenanya membayar royalti lebih besar penerima lisensi selanjutnya membayar royalti lebih kecil karena hanya kebagian pasar yang lebih kecil, dan kemungkinan harga produk telah jatuh karena keunggulan kompetitif teknologi mulai berkurang

34

…lanjutan POLA III berlaku untuk teknologi yg terus dikembangkan lebih lanjut penerima lisensi selanjutnya membayar royalti lebih mahal karena teknologi yang diperoleh lebih aman dan teruji

35

…lanjutan POLA IV merupakan kombinasi pola III pada tahap awal dan pola II pada tahap akhir penerima lisensi selanjutnya membayar lebih mahal untuk teknologi yang lebih aman, teruji dan berkembang, namun setelah paten inti dari teknologi berakhir, maka penerima lisensi setelah paten inti telah berakhir akan membayar lebih murah

36

Inti Permasalahan Dalam Pengelolaan Royalti

Employee’s Invention” Assessing Real Value of IP Assets Collecting and Distributing Royalty

37

DISTRIBUSI ROYALTI Perhatikan kebijakan mengenai “royalti sharing” antara Employer dengan Employee Perhatikan apabila penemu lebih dari satu atau join research - perlu aturan mengenai pembagian di antara para penemu/instansi

38

Kebijakan Royalti dalam praktik variatif:

ITB (%) : x 100 jt/th 1/3:1/3:1/3 : 101 jt x 499 jt (%) : x 500 jt Stanford 1/3:1/3:1/3 LIPI n/log n Boeing program insentif Batelle program insentif NEC ¥, ¥, ¥, royalti

: x 100 jt/th. 1/3:1/3:1/3 : 101 jt x 499 jt (%) : x 500 jt. Stanford 1/3:1/3:1/3. LIPI n/log n. Boeing program insentif. Batelle program insentif. NEC ¥, ¥, ¥, royalti.")

39

Terimakasih

Presentasi serupa

>")

Hak Kekayaan Intelektual (HKI)>")

>")