Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Promotor : Prof. Nopirin, MA Ko Promotor : Gudono, Ph.D.

PENGARUH IMPLEMENTASI GOOD CORPORATE GOVERNANCE PADA RETURN SAHAM MELALUI EFISIENSI OPERASI PERUSAHAAN Renny Nur’ainy Promotor : Prof. Nopirin, MA Ko Promotor : Gudono, Ph.D. PROGRAM DOKTOR ILMU EKONOMI PASCASARJANA UNIVERSITAS GUNADARMA JAKARTA

2

PENDAHULUAN Penelitian ini berdasarkan dua teori penting dalam hubungan antara GCG dengan kinerja perusahaan, yaitu teori keagenan (agency theory) dan teori sinyal (signaling theory). Menurut teori keagenan, adanya pemisahan antara kepemilikan dan pengelolaan berpotensi menimbulkan masalah keagenan (agency problem) dan cara untuk mengatasi masalah keagenan tersebut dilakukan melalui implementasi tata kelola perusahaan yang baik (good corporate governance). Sementara signaling memandang GCG sebagai suatu landasan untuk memberi sinyal kepada stakeholder melalu perolehan return saham.

dan teori sinyal (signaling theory). Menurut teori keagenan, adanya pemisahan antara kepemilikan dan pengelolaan berpotensi menimbulkan masalah keagenan (agency problem) dan cara untuk mengatasi masalah keagenan tersebut dilakukan melalui implementasi tata kelola perusahaan yang baik (good corporate governance). Sementara signaling memandang GCG sebagai suatu landasan untuk memberi sinyal kepada stakeholder melalu perolehan return saham.")

3

Beberapa penelitian terdahulu mengenai hubungan GCG dengan kinerja menunjukkan bahwa poor performance disebabkan oleh poor governance (Gompers et al., 2003; Bauer et al., 2004; Chen et al., 2004; Amman dan Nguyen, 2007; Abdo dan Fisher, 2008) Oleh karena itu secara spesifik masalah penelitian ini dirumuskan dalam bentuk pertanyaan penelitian, sebagai berikut : Apakah implementasi GCG memiliki pengaruh pada efisiensi operasi perusahaan ? Apakah implementasi GCG memiliki pengaruh langsung pada pada return saham? Apakah implementasi GCG memiliki pengaruh tidak langsung pada return saham melalui efisiensi operasi perusahaan ?

4

TELAAH PUSTAKA DAN PENGEMBANGAN HIPOTESIS

8

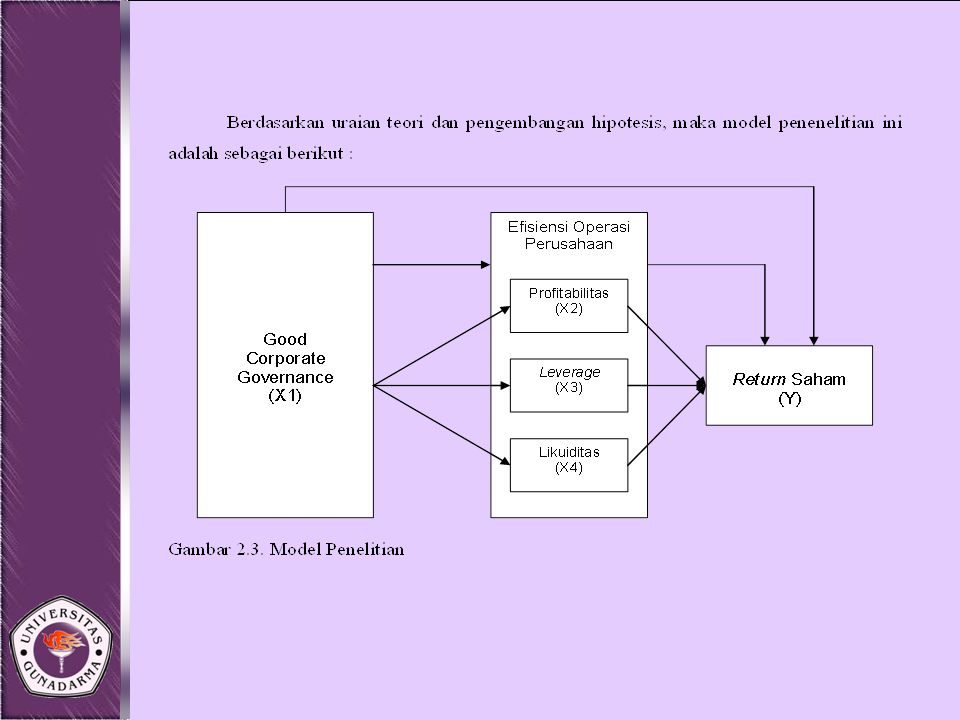

Berdasarkan pemikiran dan hasil penelitian terdahulu, maka penyusunan hipotesis penelitian ini adalah sebagai berikut : Hipotesis 1: Implementasi GCG memiliki pengaruh pada efisiensi operasi perusahaan yang di proksikan oleh profitabilitas, leverage, dan likuiditas. Hipotesis 2: Implementasi GCG memiliki pengaruh langsung pada return saham. Hipotesis 3: Implementasi GCG memiliki pengaruh tidak langsung pada return saham melalui efisiensi operasi perusahaan yang diproksi profitabilitas, leverage, dan likuiditas.

9

Untuk keperluan pengujian, maka hipotesis penelitian 1 di pisahkan menjadi:

Hipotesis 1a : Implementasi GCG memiliki pengaruh pada efisiensi operasi perusahaan yang diwakili oleh profitabilitas Hipotesis 1b: Implementasi GCG memiliki operasi perusahaan yang diwakili oleh leverage Hipotesis 1c: Implementasi GCG memiliki diwakili oleh likuiditas

10

Untuk keperluan pengujian, maka hipotesis

penelitian 3 di pisahkan menjadi: Hipotesis 3a: Implementasi GCG memiliki pengaruh tidak langsung pada return saham melalui efisiensi operasi perusahaan yang diwakili oleh profitabilitas Hipotesis 3b: Implementasi GCG memiliki pengaruh tidak operasi perusahaan yang diwakili oleh leverage Hipotesis 3c: Implementasi GCG memiliki pengaruh tidak likuiditas

12

METODE PENELITIAN Objek Penelitian dan Unit Observasi

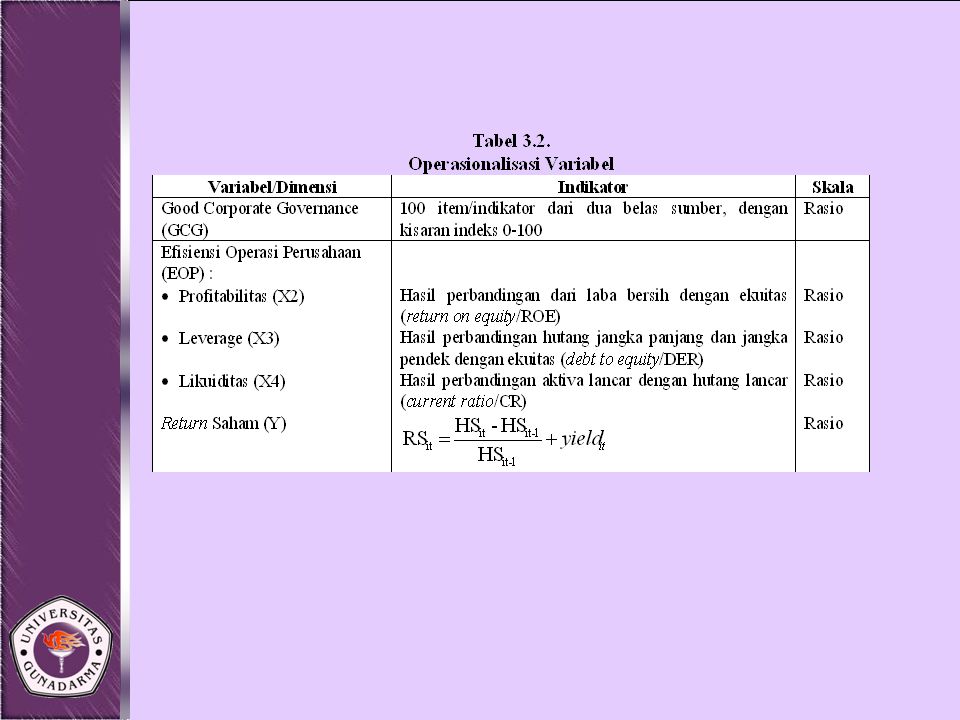

Obyek penelitian ini adalah GCG, rasio profitabilitas, rasio leverage, rasio likuiditas, dan return saham. Unit observasi dalam penelitian ini adalah laporan keuangan tahunan (LKT) emiten yang telah diaudit, harga saham penutupan (closing price) akhir tahun, dividen kas, total aktiva perusahaan, persentase dari laba sesudah pajak terhadap ekuitas perusahaan, persentase dari laba sesudah pajak terhadap aktiva perusahaan, persentase dari total hutang terhadap total ekuitas perusahaan, persentase dari total hutang terhadap total aktiva perusahaan. Penelitian ini dilakukan di Bursa Efek Indonesia (BEI).

emiten yang telah diaudit, harga saham penutupan (closing price) akhir tahun, dividen kas, total aktiva perusahaan, persentase dari laba sesudah pajak terhadap ekuitas perusahaan, persentase dari laba sesudah pajak terhadap aktiva perusahaan, persentase dari total hutang terhadap total ekuitas perusahaan, persentase dari total hutang terhadap total aktiva perusahaan. Penelitian ini dilakukan di Bursa Efek Indonesia (BEI).")

13

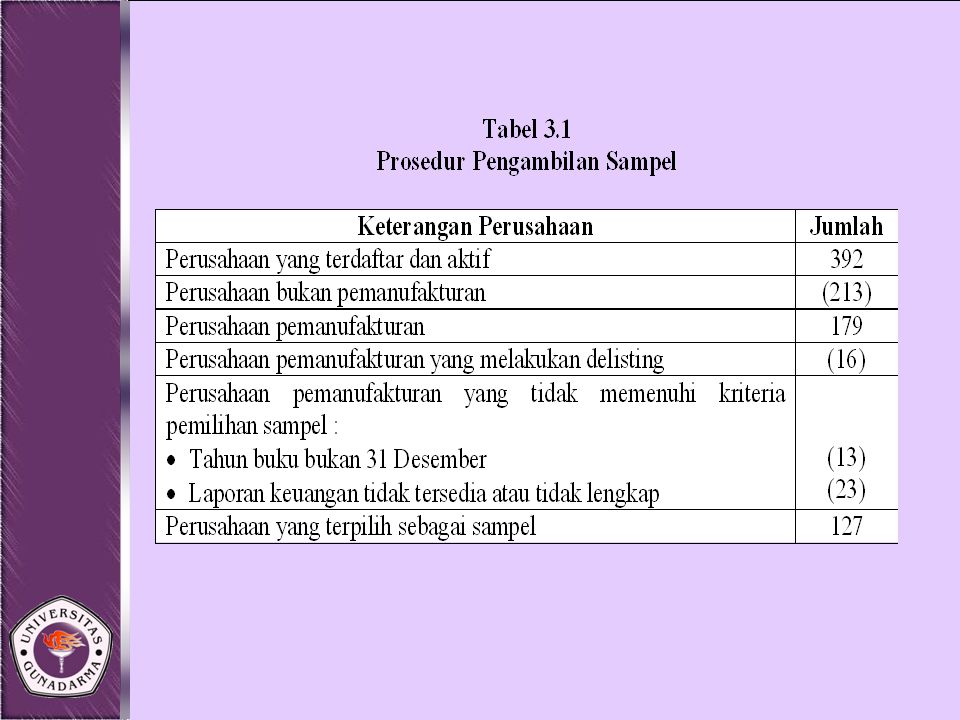

Populasi dan Sampel Populasi pada penelitian ini adalah seluruh sektor perusahaan yang ada dalam kelompok industri non keuangan yang mempublikasikan Laporan Keuangan dan terdaftar di Bursa Efek Indonesia selama 10 tahun, dari tahun sampai dengan Pertimbangannya adalah untuk menghindari bias karena perbedaan faktor karakteristik industri. Sementara penggunaan sampel dari tahun karena didasarkan pada pertimbangan periode setelah diwajibkannya implementasi GCG bagi seluruh emiten di BEI. Sedangkan alasan pembatasan sampel sampai tahun 2009 adalah sebagai upaya pembuktian pengaruh implementasi GCG pada return saham untuk jangka waktu yang panjang. 13

16

Pengujian Hipotesis Tahap I : Uji Hipotesis 1 dan Uji Hipotesis 2

Model ini menggunakan persamaan matematik sebagai berikut : ROEit = ait+ b1GCGit + eit DERit = ait+ b2GCGit + eit CRit = ait+ b3GCGit + eit RSit = ait + b4GCGit + eit Tahap II : Uji Hipotesis 3 RSit = ait+ b1GCGit + b2ROEit + b3 GCGit.ROEit + eit RSit = ait+ b1GCGit + b2DERit + b3 GCGit.DERit + eit RSit = ait+ b1GCGit + b2CRit + b3 GCGit.CRit + eit

17

Hasil deteksi multikolinearitas model penelitian

Tabel 4.4. Hasil deteksi multikolinearitas model penelitian Dependent Variable: RETURNSH Sumber : diolah dengan menggunakan SPSS (2010) Model 1 (Constant) Collinearity Statistics Kesimpulan Tolerance VIF GCG .988 1.012 Tidak terjadi multikolinearitas CR .998 1.002 DER .991 1.009 ROE

Model. 1. (Constant) Collinearity. Statistics. Kesimpulan. Tolerance. VIF. GCG Tidak terjadi multikolinearitas. CR DER ROE.")

18

Tidak terjadi autokorelasi

Tabel 4.6 Hasil deteksi aukorelasi model penelitian Sumber : diolah dengan menggunakan SPSS (2010) Variabel Durbin-Watson Kesimpulan GCG 2.018 Tidak terjadi autokorelasi CR 2.029 DER 2.020 ROE 2.026

Variabel. Durbin-Watson. Kesimpulan. GCG Tidak terjadi autokorelasi. CR DER ROE")

19

Hasil deteksi heterosdetastisitas

Gambar 4.1. Hasil deteksi heterosdetastisitas

20

Hasil deteksi normalitas

Gambar 4.2. Hasil deteksi normalitas Tabel 4.7 Hasil uji normalitas

21

Ringkasan hasil pengujian hipotesis

Sumber : output SPSS (2010) Hipotesis Persamaan Regresi (Sign). Nilai F (Sign) R2 Ho Diterima/ Ho Di tolak H1a ROE = -30, ,997GCG + e (0,608) 0,265 0,002 H1b DER = 12, ,157GCG + e (0,300) 1,083 0,009 Ho Ditolak H1c CR= -176, ,130GCG +e (0,656) 0,200 0,02 H2 Return Saham = -0, ,0002GCG + e 1.064 (0.289) 0.009 H3a RS=-3,66+1,19GCG+2,112ROE+1,69GCG.ROE + e (0,000) 0,888 (0,004) 2,1 Ho Di terima H3b RS = -3,12+0,00019GCG-7,31DER+ 2,97GCG.DER+e (0,77) 0,457 (0,713) 1,1 H3c RS=-3,60+1,9GCGi-7,3CR + 2,9GCG.CR+e (0,09) 0,438 (0,726)

Hipotesis. Persamaan Regresi. (Sign). Nilai F. (Sign) R2. Ho Diterima/ Ho Di tolak. H1a. ROE = -30, ,997GCG + e. (0,608) 0,265. 0,002. H1b. DER = 12, ,157GCG + e. (0,300) 1,083. 0,009. Ho Ditolak. H1c. CR= -176, ,130GCG +e. (0,656) 0,200. 0,02. H2. Return Saham = -0, ,0002GCG + e (0.289) H3a. RS=-3,66+1,19GCG+2,112ROE+1,69GCG.ROE + e. (0,000) 0,888. (0,004) 2,1. Ho Di terima. H3b. RS = -3,12+0,00019GCG-7,31DER+ 2,97GCG.DER+e. (0,77) 0,457. (0,713) 1,1. H3c. RS=-3,60+1,9GCGi-7,3CR + 2,9GCG.CR+e. (0,09) 0,438. (0,726)")

22

Hasil pengujian regresi menunjukkan bahwa implementasi GCG tidak mempengaruhi return saham secara signifikan. Hipotesis 1, dan 2 ditolak. Hasil pengujian hipotesis 3 menunjukan hanya hipotesis 3a yang diterima ini menunjukkan bahwa corporate governance secara statistik signifikan mempengaruhi return saham melalui efisiensi operasi perusahaan yang diproksi dengan ROE. Dengan demikian dapat dikatakan bahwa perusahaan yang menerapkan GCG dan memiliki tingkat efisiensi operasi yang tinggi yang tercermin dari tingkat ROE yang tinggi akan mampu menaikkan perolehan return saham nya, selain itu juga dapat dikatakan bahwa implementasi GCG belum mampu mempengaruhi kinerja pasar, karena pasar memerlukan waktu untuk merespon implementasi GCG yang dilakukan oleh perusahaan tersebut.

Presentasi serupa

Helmawati ( )>")

>")