Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Sekilas Pandang Perbankan di Indonesia

Materi Pembekalan Calon Karyawan Bank DKI, 12 Januari 2006 Oleh : Dr. Peni Sawitri, MM

2

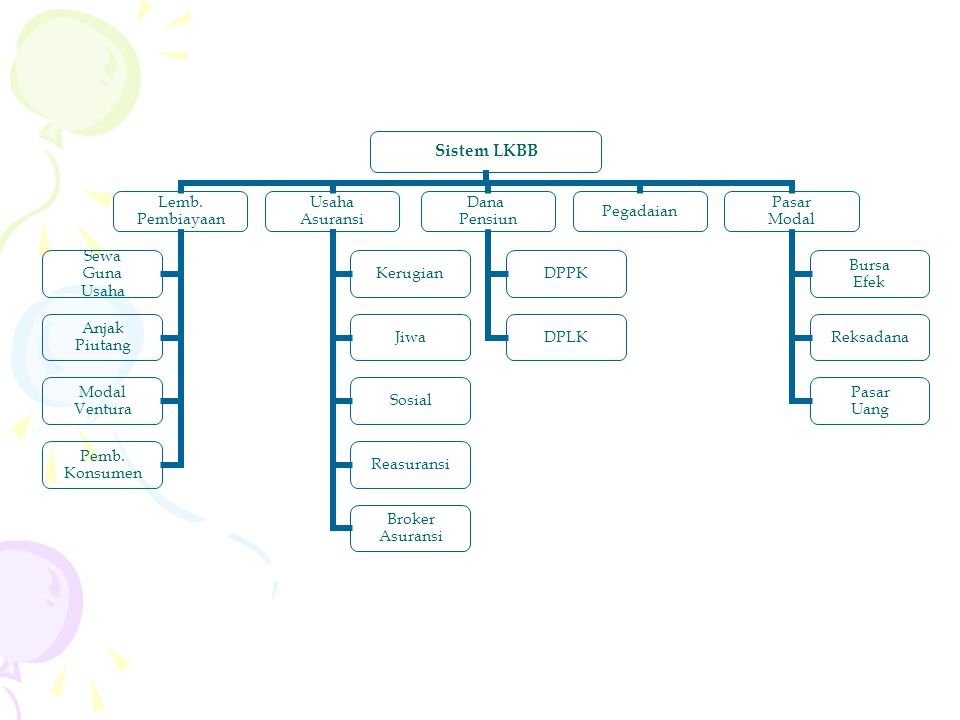

Peranan Lembaga Keuangan

Pengalihan aset Likuiditas Alokasi pendapatan Transaksi Pada prinsipnya sistem Keu. di Indonesia, dibagi : sistem moneter sistem perbankan sistem lemb. keu. Bukan bank Sistem Keuangan Indonesia Sistem LKBB Sistem Moneter Dewan Moneter Sist. Perbankan Otoritas Moneter Bank Indonesia Dep. Keuangan

4

Bank adalah : suatu badan yang tugas utamanya menghimpun uang dari pihak ketiga suatu badan yang tugas utamanya sebagai perantara untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan suatu badan yang usaha utamanya menciptakan kredit suatu badan yang bertujuan untuk memuaskan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral

5

Fungsi pokok bank umum menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi. menciptakan uang melalui pembayaran kredit dan investasi. menghimpun dana dan menyalurkannya kepada masyarakat. menyediakan jasa-jasa pengelolaan dana dan trust atau wali amanat kepada individu dan perusahaan. menyediakan fasilitas untuk perdagangan internasional. memberikan pelayanan peyimpanan untuk barang-barang berharga. menawarkan jasa-jasa keuangan lain misalnya kartu kredit, cek perjalanan, ATM, transfer dana, dan sebagainya.

6

TUGAS DAN LAPANGAN USAHA BANK

Menurut UU No. 14/1967 Pasal 1 tentang Pokok-pokok Perbankan adalah : “ Lembaga keuangan yang usaha pokoknya mem-berikan kredit dan jasa-jasa dalam lalu-lintas pem-bayaran dan peredaran uang “ LAPANGAN USAHA BANK UMUM : 1. Menghimpun Dana (Funding) Menyalurkan Dana (Lending) Memberikan jasa- jasa Bank Lainnya (Services) TUGAS DAN LAPANGAN USAHA BANK

Menyalurkan Dana (Lending) Memberikan jasa- jasa Bank Lainnya (Services) TUGAS DAN LAPANGAN USAHA BANK.")

7

Menghimpun dana (funding)

Simpanan Tabungan (Saving Deposit) : merupakan simpanan pada bank yang penarikan sesuai dengan persyaratan yang ditetapkan oleh bank. Penarikan tabungan dilakukan menggunakan buku tabungan, slip penarikan, kuitansi atau kartu Anjungan Tunai Mandiri (ATM). Kepada pemegang rekening tabungan akan diberikan bunga tabungan yang merupakan jasa atas tabungannya. Sama seperti halnya dengan rekening giro, besarnya bunga tabungan tergantung dari bank yang bersangkutan. Dalam praktiknya bunga tabungan lebih besar dari jasa giro Simpanan Deposito (Time Deposit) : merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Penarikannyapun dilakukan sesuai jangka waktu tersebut. Namun saat ini sudah ada bank yang memberikan fasilitas deposito yang penarikannya dapat dilakukan setiap saat. Dalam praktiknya jenis deposito terdiri dari deposito berjangka, sertifikat deposito dan deposit on call. Menghimpun dana (funding) Simpanan Giro (Demand Deposit) : merupakan simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro. Kepada setiap pemegang rekening giro akan diberikan bunga yang dikenal dengan nama jasa giro. Besarnya jasa giro tergantung dari bank yang bersangkutan. Rekening giro biasa digunakan oleh para usahawan, baik untuk perorangan maupun perusahaannya. Bagi bank jasa giro merupakan dana murah karena bunga yang diberikan kepada nasabah relatif lebih rendah dari bunga simpanan lainnya.

: merupakan simpanan pada bank yang penarikan sesuai dengan persyaratan yang ditetapkan oleh bank. Penarikan tabungan dilakukan menggunakan buku tabungan, slip penarikan, kuitansi atau kartu Anjungan Tunai Mandiri (ATM). Kepada pemegang rekening tabungan akan diberikan bunga tabungan yang merupakan jasa atas tabungannya. Sama seperti halnya dengan rekening giro, besarnya bunga tabungan tergantung dari bank yang bersangkutan. Dalam praktiknya bunga tabungan lebih besar dari jasa giro. Simpanan Deposito (Time Deposit) : merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Penarikannyapun dilakukan sesuai jangka waktu tersebut. Namun saat ini sudah ada bank yang memberikan fasilitas deposito yang penarikannya dapat dilakukan setiap saat. Dalam praktiknya jenis deposito terdiri dari deposito berjangka, sertifikat deposito dan deposit on call. Menghimpun dana (funding) Simpanan Giro (Demand Deposit) : merupakan simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro. Kepada setiap pemegang rekening giro akan diberikan bunga yang dikenal dengan nama jasa giro. Besarnya jasa giro tergantung dari bank yang bersangkutan. Rekening giro biasa digunakan oleh para usahawan, baik untuk perorangan maupun perusahaannya. Bagi bank jasa giro merupakan dana murah karena bunga yang diberikan kepada nasabah relatif lebih rendah dari bunga simpanan lainnya.")

8

Menyalurkan Dana (Lending)

Kredit Investasi, Yaitu merupakan kredit yang diberikan kepada pengusaha yang melakukan investasi atau penanaman modal. Biasanya kredit jenis ini memiliki jangka waktu yang relatif panjang yaitu di atas 1(satu) tahun. Contoh jenis kredit ini adalah kredit untuk membangun pabrik atau membeh peralatan pabrik seperti mesin-mesin Kedit Modal Kerja, Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek yaitu tidak.lebih dari 1 (satu) tahun. Contoh kredit ini adalah untuk membeli bahan baku, membayar gaji karyawan dan modal kerja lainnya.

tahun. Contoh jenis kredit ini adalah kredit untuk membangun pabrik atau membeh peralatan pabrik seperti mesin-mesin. Kedit Modal Kerja, Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek yaitu tidak.lebih dari 1 (satu) tahun. Contoh kredit ini adalah untuk membeli bahan baku, membayar gaji karyawan dan modal kerja lainnya.")

9

Lending Kredit Perdagangan, Merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas atau memperbesar kegiatan perdagangannya. Contoh jenis-kredit ini adalah kredit untuk membeli barang dagangan yang diberikan kepada para suplier atau agen. Kredit Produktif, Merupakan kredit yang dapat berupa investasi, modal keda atau perdagangan. Dalam arti kredit ini diberikan untuk diusahakan kembali sehingga pengembalian kredit diharapkan dari hasil usaha yang dibiayai

10

Lending Kredit Konsumtif, merupakan kredit yang digunakan untuk keperluan pribadi misalnya keperluan konsumsi, baik pangan, sandang maupun papan. Contoh jenis kredit ini adalah kredit perumahan, kredit kendaraan bermotor yang kesemuanya untuk dipakai sendiri. Kredit Profesi, merupakan kredit yang diberikan kepada para kalangan profesional seperti dosen, dokter atau pengacara

11

Services Kiriman Uang (Transfer) merupakan jasa pengiriman uang lewat bank. Pengiriman uang dapat dilakukan pada bank yang sama atau bank yang berlainan. Pengiriman uang juga dapat dilakukan derigan tujuan dalam kota, luar kota atau luar negeri. Khusus untuk pengiriman uang keluar negeri harus melalui bank devisa. Kepada nasabah pengirim dikenakan biaya kirim yang besarnya tergantung dari bank yang bersangkutan. Pertimbangannya adalah nasabah bank yang bersangkutan (memiliki rekening di bank yang bersangkutan) atau bukan. Kemudian juga jarak pengiriman antar bank tersebut. Kliring (Clearing) merupakan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari dalam kota. Proses penagihan lewat kliring hanya memakan waktu 1 (satu) hari. Besarnya biaya penagihan tergantung dari bank yang bersangkutan. Bank Notes merupakan jasa penukaran valuta asing. Dalam jual beli bank notes bank menggunakan kurs (nilai tukar rupiah dengan mata uang asing).

merupakan jasa pengiriman uang lewat bank. Pengiriman uang dapat dilakukan pada bank yang sama atau bank yang berlainan. Pengiriman uang juga dapat dilakukan derigan tujuan dalam kota, luar kota atau luar negeri. Khusus untuk pengiriman uang keluar negeri harus melalui bank devisa. Kepada nasabah pengirim dikenakan biaya kirim yang besarnya tergantung dari bank yang bersangkutan. Pertimbangannya adalah nasabah bank yang bersangkutan (memiliki rekening di bank yang bersangkutan) atau bukan. Kemudian juga jarak pengiriman antar bank tersebut. Kliring (Clearing) merupakan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari dalam kota. Proses penagihan lewat kliring hanya memakan waktu 1 (satu) hari. Besarnya biaya penagihan tergantung dari bank yang bersangkutan. Bank Notes merupakan jasa penukaran valuta asing. Dalam jual beli bank notes bank menggunakan kurs (nilai tukar rupiah dengan mata uang asing).")

12

Services Inkaso (Collection) merupakan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari luar kota atau luar negeri. Proses penagihan lewat inkaso tergantung dari jarak lokasi penagihan dan biasanya memakan waktu 1 (satu) minggu sampai 1 (satu) bulan. Besarnya biaya penagihan tergantung dari bank yang bersangkutan dengan pertimbangan jarak serta pertimbangan lainnya. Safe Deposit Box atau dikenal dengan istilah safe loket jasa pelayanan ini memberikan layanan penyewaan box atau kotak pengaman tempat menyimpan surat-surat berharga atau barang-barang berharga milik nasabah. Biasanya surat-surat atau barang-barang berharga yang disimpan di dalam box tersebut aman dari pencurian dan kebakaran. Kepada nasabah penyewa box dikenakan biaya sewa yang besarnya tergantung dari ukuran box serta jangka waktu penyewaan. Bank Draft merupakan wesel yang dikeluarkan oleh bank kepada para nasabahnya. Wesel ini dapat diperjualbelikan apabila nasabah membutuhkannya

merupakan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari luar kota atau luar negeri. Proses penagihan lewat inkaso tergantung dari jarak lokasi penagihan dan biasanya memakan waktu 1 (satu) minggu sampai 1 (satu) bulan. Besarnya biaya penagihan tergantung dari bank yang bersangkutan dengan pertimbangan jarak serta pertimbangan lainnya. Safe Deposit Box atau dikenal dengan istilah safe loket jasa pelayanan ini memberikan layanan penyewaan box atau kotak pengaman tempat menyimpan surat-surat berharga atau barang-barang berharga milik nasabah. Biasanya surat-surat atau barang-barang berharga yang disimpan di dalam box tersebut aman dari pencurian dan kebakaran. Kepada nasabah penyewa box dikenakan biaya sewa yang besarnya tergantung dari ukuran box serta jangka waktu penyewaan. Bank Draft merupakan wesel yang dikeluarkan oleh bank kepada para nasabahnya. Wesel ini dapat diperjualbelikan apabila nasabah membutuhkannya.")

13

Services Bank Card (Kartu kredit)atau lebih populer dengan sebutan kartu kredit atau juga uang plastik. Kartu ini dapat dibelanjakan di berbagaf tempat perbelanjaan atau tempat-tempat hiburan. Kartu ini juga dapat digunakan untuk mengambil uang tunai di ATM-ATM yang tersebar diberbagai, tempat yang strategis. Kepada pemegang kartu kredit dikenakan biaya iuran tahunan yang besarnya tergantung dari bank yang mengeluarkan. Setiap pembelanjaan memiliki tenggang waktu pembayaran dan akan dikenakan bunga dari jumlah uang yang telah dibelanjakan jika melewati tenggang waktu yang telah ditetapkan. Bank Garansi merupakan jaminan bank yang diberikan kepada nasabah dalam rangka membiayai suatu usaha. Dengan jaminan bank ini si pengusaha memperoleh fasilitas untuk melaksanakan kegiatannya dengan pihak lain. Tentu sebelum jaminan bank dikeluarkan bank terlebih dulu mempelajari kredibilitas nasabahnya.

atau lebih populer dengan sebutan kartu kredit atau juga uang plastik. Kartu ini dapat dibelanjakan di berbagaf tempat perbelanjaan atau tempat-tempat hiburan. Kartu ini juga dapat digunakan untuk mengambil uang tunai di ATM-ATM yang tersebar diberbagai, tempat yang strategis. Kepada pemegang kartu kredit dikenakan biaya iuran tahunan yang besarnya tergantung dari bank yang mengeluarkan. Setiap pembelanjaan memiliki tenggang waktu pembayaran dan akan dikenakan bunga dari jumlah uang yang telah dibelanjakan jika melewati tenggang waktu yang telah ditetapkan. Bank Garansi merupakan jaminan bank yang diberikan kepada nasabah dalam rangka membiayai suatu usaha. Dengan jaminan bank ini si pengusaha memperoleh fasilitas untuk melaksanakan kegiatannya dengan pihak lain. Tentu sebelum jaminan bank dikeluarkan bank terlebih dulu mempelajari kredibilitas nasabahnya.")

14

Letter of Credit (L/C) merupakan surat kredit yang diberikan kepada para eksportir dan importir yang digunakan untuk melakukan pembayaran atas transaksi ekspor-impor yang mereka lakukan. Dalam transaksi ini terdapat berbagai macam jenis L/C, sehingga nasabah dapat meminta sesuai dengan kondisi yang diinginkannya. Cek Wisata (Travellers Cheque) merupakan cek perjalanan yang biasa digunakan oleh turis atau wisatawan. Cek Wisata dapat dipergunakan sebagai alat pembayaran diberbagai tempat pembelanjaan atau hiburan seperti hotel, supermarket. Cek Wisata juga bisa digunakan sebagai hadiah kepada para relasinya. Menerima setoran-setoran. Dalam hal ini bank membantu nasabahnya dalam rangka menampung setoran dari berbagai tempat antara lain : Pembayaran pajak ; Pembayaran telepon ; Pembayaran air ; Pembayaran listrik ; Pembayaran uang kuliah

merupakan cek perjalanan yang biasa digunakan oleh turis atau wisatawan. Cek Wisata dapat dipergunakan sebagai alat pembayaran diberbagai tempat pembelanjaan atau hiburan seperti hotel, supermarket. Cek Wisata juga bisa digunakan sebagai hadiah kepada para relasinya. Menerima setoran-setoran. Dalam hal ini bank membantu nasabahnya dalam rangka menampung setoran dari berbagai tempat antara lain : Pembayaran pajak ; Pembayaran telepon ; Pembayaran air ; Pembayaran listrik ; Pembayaran uang kuliah.")

15

Melayani pembayaran-pembayaran

Melayani pembayaran-pembayaran. Sama halnya seperti dalam hal menerima setoran, bank juga melakukan pembayaran seperti yang diperintahkan oleh nasabahnya antara lain : Membayar Gaji/Pensiun/honorarium ; Pembayaran deviden Pembayaran kupon; Pembayaran bonus/hadiah Bermain di dalam pasar modal. Kegiatan bank dapat memberikan atau bermain surat-surat berharga di pasar modal. Bank dapat berperan dalam berbagai kegiatan seperti menjadi : - Penjamin emisi (underwriter) - Penjamin (guarantor) - Wali amanat (trustee) - Perantara perdagangan efek (pialang/broker) - Pedagang efek (dealer) - Perusahaan pengelola dana (invesment company)

- Penjamin (guarantor) - Wali amanat (trustee) - Perantara perdagangan efek (pialang/broker) - Pedagang efek (dealer) - Perusahaan pengelola dana (invesment company)")

16

Lapangan Usaha Bank Tabungan

menerima simpanan terutama dalam bentuk simpanan memperbungakan dana-dananya terutama dalam kertas berharga yang solid memberikan kredit yang pelaksanaannya menurut bimbingan BI. Jumlah kredit hanya boleh diberikan menurut ratio seluruh simpanan yang ditetapkan BI membiayai pembayaran berupa pinjaman KPR

17

Lapangan Usaha Bank Pembangunan

Bank Pembangunan Milik Negara menerima simpanan terutama dalam bentuk deposito mengadakan penyertaan modal dalam perusahaan dengan mengikuti syarat-syarat yang ditetapkan BI memberikan kredit jangka menengah dan panjang dibidang pembangunan diberi wewenang mempergunakan simpanan gironya untuk memberi kredit jangka pendek memberikan pinjaman-pinjaman untuk keperluan investasi mendapatkan pinjaman dari LN, baik yang berupa valas atau rupiah mengadakan pinjaman dalam negeri mengadakan kegiatan-kegiatan lain sesuai dengan tugasnya Bank Pembangunan Daerah Pada umumnya sama dengan lapangan usaha bank pembangunan milik negara, akan tetapi lebih memfokuskan pada pembiayaan usaha-usaha didaerahnya masing-masing

18

LAPANGAN USAHA BANK LAINNYA

Lapangan Usaha Bank Umum asing Tidak diperkenankan menerima uang tabungan Dapat memberikan kredit pada perdagangan internasional; bidang industri dan produksi ; bidang yang memungkinkan adanya PMA Lapangan Usaha Bank Umum campuran Tidak diperkenankan menerima tabungan Dapat memberikan kredit pada : usaha-usaha dibidang perdagangan internasional; industri dan produksi ; bidang usaha yang memungkinkan adanya PMA ;warga dari negara asal bank umum asing yang bersangkutan Kegiatan bank umum campuran harus lebih diarahkan pada usaha-usaha besar

19

Lapangan Usaha Bank Perkreditan Rakyat

Menerima tabungan/simpanan Menerima simpanan dalam bentuk deposito dengan jangka waktu paling lama 3 bulan Tidak diperkenankan ikut dalam lalu-lintas giro, kerena BPR adalah bank yang tidak dapat menciptakan uang giral Memberikan kredit kepada pedagang-pedagang di pasar/penduduk desa. Tidak diperkenankan melakukan praktek penggadaian

20

Jasa perbankan lainnya

Wholesale banking atau corporate banking adalah kegiatan layanan bank kepada nasabah yang berskala besar. Untuk nasabah yang berskala besar (biasanya perusahaan-perusahaan besar) biasanya dibedakan dengan layanan kepada individu. Retail banking atau consumer banking adalah kegiatan layanan bank kepada nasabah berskala kecil dan menengah. ATM adalah salah satu contoh layanan bank kepada nasabah berskala kecil dan menengah, Private banking adalah kegiatan layanan bank kepada nasabah terkemuka dan orang-orang kaya yang lebih menyukai layanan secara khusus dari bank. Banyak orang-orang kaya lebih menyukai layanan khusus yang tidak sama dengan orang-orang lain.

biasanya dibedakan dengan layanan kepada individu. Retail banking atau consumer banking adalah kegiatan layanan bank kepada nasabah berskala kecil dan menengah. ATM adalah salah satu contoh layanan bank kepada nasabah berskala kecil dan menengah, Private banking adalah kegiatan layanan bank kepada nasabah terkemuka dan orang-orang kaya yang lebih menyukai layanan secara khusus dari bank. Banyak orang-orang kaya lebih menyukai layanan khusus yang tidak sama dengan orang-orang lain.")

21

Fungsi dan Peran Bank Sentral

Bank Sentral adalah bank yang merupakan pusat struktur moneter dan perbankan di negara yang bersangkutan dan yang melaksanakan (sejauh dapat dilaksanakan dan untuk kepentingan ekonomi nasional) fungsi-fungsi sebagai berikut:

fungsi-fungsi sebagai berikut:")

22

Fungsi dan Peran Bank Sentral

Memperlancar lalu lintas pembayaran a. menciptakan uang kartal b. menyelenggarakan kliring antar bank umum. Sebagai bankir, agen dan penasehat pemerintah. Bank sentral sebagai agen dan penasehat pemerintah : a. mengadministrasi dan mengelola hutang nasional b. memberikan jasa pembayaran bunga atas hutang c. memberikan saran dan informasi mengenai keadaan pasar uang dan modal Bank Sentral sebagai bankir : a. memelihara rekening pemerintah b. memberikan pinjaman sementara c. memberikan pinjaman khusus d. melaksanakan transaksi yang menyangkut jual beli valuta asing (valas) e. menerima pembayaran pajak f. membantu pembayaran pemerintah dari pusat ke daerah, g. membantu pengedaran surat berharga pemerintah h. mengumpulkan dan menganalisis data ekonomi

e. menerima pembayaran pajak. f. membantu pembayaran pemerintah dari pusat ke daerah, g. membantu pengedaran surat berharga pemerintah. h. mengumpulkan dan menganalisis data ekonomi.")

23

Fungsi dan Peran Bank Sentral

Memelihara cadangan/cash reserve bank umum Memelihara cadangan devisa negara : a. internal reserve, untuk keperluan jumlah uang beredar b. eksternal reserve, untuk alat pernbayaran internasional Sebagai bankers bank dan lender of last resort, Mengawasi kredit Mengawasi bank (bank supervision): a. Prudential Supervision: pengawasan bank yang diarahkan agar individual bank dapat dijaga kelangsungan hidupnya sehingga kepentingan masyarakat dapat dilindungi. b. Monetary Supervision: menjaga nilai mata uang negara yang bersangkutan sehingga bank tersebut dapat menjadi penyangga kebijakan moneter maupun kebijakan ekonomi pemerintah lainnya.

: a. Prudential Supervision: pengawasan bank yang diarahkan agar individual bank dapat dijaga kelangsungan hidupnya sehingga kepentingan masyarakat dapat dilindungi. b. Monetary Supervision: menjaga nilai mata uang negara yang bersangkutan sehingga bank tersebut dapat menjadi penyangga kebijakan moneter maupun kebijakan ekonomi pemerintah lainnya.")

24

Alat (instrumen) Kebijakan Moneter

1. Instrumen umum : a. Politik Pasar Terbuka (Open Market Operation) b. Politik Gadangan Minimum (Reserve Requirement Policy) c. Politik Diskonto (Rediscount Rate Policy) 2. Instrumen selektif : a. Margin Requirements b. Penentuan Tingkat Bunga 3. Instrumen Moral Suasion (Open Mouth Policy).

b. Politik Gadangan Minimum (Reserve Requirement Policy) c. Politik Diskonto (Rediscount Rate Policy) 2. Instrumen selektif : a. Margin Requirements. b. Penentuan Tingkat Bunga. 3. Instrumen Moral Suasion (Open Mouth Policy).")

25

Intrumen Moneter Bank Indonesia

Cash Ratio (minimum reserve requirement ratio) Discount rate (kebijaksanaan suku bunga) Open market operation (operasi pasar terbuka) Refinancing facility Credit Allocation Foreign exchange rate

Discount rate (kebijaksanaan suku bunga) Open market operation (operasi pasar terbuka) Refinancing facility. Credit Allocation. Foreign exchange rate.")

26

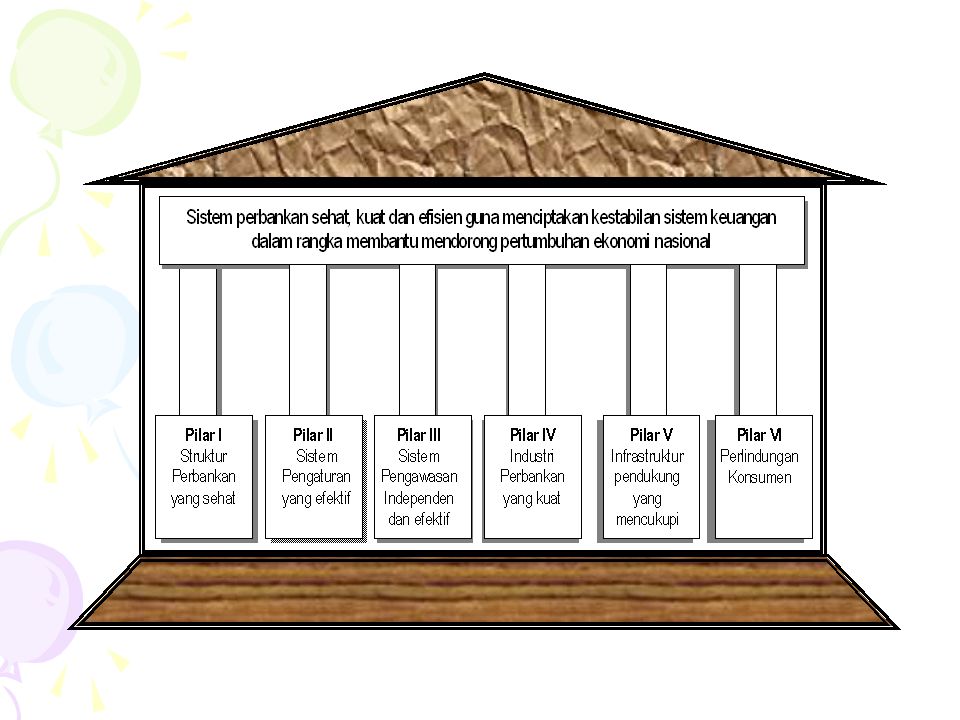

Arsitektur Perbankan Indonesia

27

Enam Pilar API struktur perbankan domestik yang sehat, mampu memenuhi kebutuhan masyarakat, dan mendorong pembangunan ekonomi nasional, sistem pengaturan dan pengawasan bank yang efektif sesuai standar internasional, industri perbankan yang kuat dan berdaya saing tinggi serta memiliki ketahanan menghadapi risiko, good corporate governance dalam kondisi internal perbankan nasional, infrastruktur lengkap untuk terciptanya industri perbankan yang sehat, perlindungan konsumen. pemberdayaan dan perlindungan konsumen jasa perbankan.

29

Tantangan ke Depan Pertumbuhan kredit perbankan yang masih rendah

Struktur perbankan yang belum optimal Pemenuhan kebutuhan layanan perbankan yang masih kurang Pengawasan bank yang masih perlu ditingkatkan Kapabilitas perbankan yang masih lemah Profitabilitas dan efisiensi bank yang tidak mampu bertahan Perlindungan nasabah yang masih harus ditingkatkan Perkembangan teknologi informasi

30

Struktur Perbankan Indonesia Sesuai Visi API

2 -3 Bank Internasional Modal > Rp 50 Triliun Modal Rp Triliun Modal Rp 0, Triliun Modal <Rp 0,1 Triliun 3 - 5 Bank Nasional 30-50 Bank dengan fokus Daerah Koperasi Ritel Lainnya BPR Bank dengan kegi-atan usaha terbatas 50 10 0,1 Permodalan Rp Triliun

31

Terima Kasih Semoga Sukses Anda bergabung dengan team work Bank DKI

Presentasi serupa