Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Undang-Undang Nomor : 13 Tahun 1985 Bea Meterai

DASAR HUKUM Undang-Undang Nomor : 13 Tahun 1985 Tentang Bea Meterai Peraturan Pemerintah No : 24 Th 2000 Tentang Perubahan Tarif Bea Meterai Keputusan Menteri Keuangan Surat Edaran Dirjen Pajak

2

Bea Meterai Pasal 1 ayat (1) UU No.13 Thn 1985 Pajak atas Dokumen-dokumen tertentu yang disebut dalam UU Bea Meterai, yang dipakai oleh masyarakat dalam lalu lintas hukum

3

Beberapa Pengertian Pasal 1 ayat (2) UU No. 13 Th 1985 Dokumen adalah Kertas yang berisikan tulisan yang mgendung arti & maksud tentang : Perbuatan Keadaan / kenyataan Bagi seseorang dan/atau pihak-pihak yang berkepentingan Benda Meterai adalah Meterai Tempel & Kertas Meterai yang dikeluarkan oleh Pemerintah RI Tanda tangan adalah Tanda tangan sebagaimana lazimnya digunakan, termasuk : - Parap ; Teraan/Cap Tanda tangan/Cap Parap ; Teraan Cap Nama/Tanda lainya sebagai pengganti tanda tangan Pemeteraian Kemudian adalah suatu cara pelunasan Bea Meterai yg dilakukan oleh Pejabat Pos atas permintaan pemegang Dokumen yg Bea Meterainya belum dilunasi sebagaimana mestinya Pejabat Pos adalah Pejabat PT Pos yang diserahi tugas melayani permintaan Pemeteraian Kemudian

4

PP No. 24 Tahun 2000 Dokumen Yg Dikenakan Bea Meterai Rp.3000,- Surat yg menyebutkan Jumlah uang, penerimaan uang,yg menyatakan pembukuan atau penyimpanan uang dlm Rek. Bank, yg berisi pemberitahuan saldo rekening Bank, atau pengakuan hutang yg harga nominalnya Rp ,- s/d Rp ,- Surat berharga seperti wesel, promes, aksep yang harga nomonalnya Rp ,- s/d Rp ,- Efek dg nama dan bentuk apapun yang mempunyai harga nominal s/d Rp ,- Sekumpulan Efek dg nama dan bentuk apapun dlm surat kolektif dg harga nomonal s/d Rp ,- Cek dan Bilyet Giro tanpa batas besarnya nominalnya.

5

Dokumen yg Dikenakan Tarif Bea Meterai Rp. 6.000,-

Surat Perjanjian & Surat Lainnya (Surat Kuasa, Surat Hibah, Surat Pernyataan dll) dg tujuan u/ digunakan sebagai alat pembuktianmengenai perbuatan, kenyataan atau keadaan yg bersifat perdata. Akta-akta Notaris termasuk salinannya. Akta-akta yg dibuat PPAT termasuk rangkapnya. Surat yg memuat jumlah uang yaitu : 1. Yg menyebutkan penerimaan uang. 2. Yg menyatakan pembukuan atau penyimpanan uang dlm Rek.Bank. 3. Yg berisipemberitahuan saldo Rek. Bank. 4. Yg berisipengakuan hutang uang tlh dilunasi atau diperhitungkan. Yang mempunyai nominal Rp ,-

dg tujuan u/ digunakan sebagai alat pembuktianmengenai perbuatan, kenyataan atau keadaan yg bersifat perdata. Akta-akta Notaris termasuk salinannya. Akta-akta yg dibuat PPAT termasuk rangkapnya. Surat yg memuat jumlah uang yaitu : 1. Yg menyebutkan penerimaan uang. 2. Yg menyatakan pembukuan atau penyimpanan. uang dlm Rek.Bank. 3. Yg berisipemberitahuan saldo Rek. Bank. 4. Yg berisipengakuan hutang uang tlh dilunasi atau. diperhitungkan. Yang mempunyai nominal Rp ,-")

6

e. Surat berharga seperti Wesel, Promes, Aksep yg harga

nominalnya lebih dari Rp ,- f. Efek dg nama & bentuk apapun yg harga nominalnya lebih dari Rp ,- g. Sekumpulan efek dg nama dan dlm bentuk apapun yg tercantum dlm suratkolektif yg harga nominalnya lebih dari Rp ,- h. Dokumen yg akan digunakan sebagai alat pembuktian dimuka pengadilan,yaitu : 1. Surat-surat biasa dan surat kerumah tanggaan. 2. Surat-surat yg semula tidak dikenakan Bea Meterai berdasarkan tujuannya,jiuka digunakan untuk tyujuan lain atau digunakan oleh orang lain selain dari maksud semula.

7

Bukan Objek Bea Meterai

Pasal 4 UU No. 13 Th 1985 Dokumen yg berupa : 1. Surat Penyimpanan Barang 2. Konosemen. 3. Surat Angkutan Penunpang & Barang 4. Dokumen Keterangan yg dimaksud angka 1 s/d 3 5. Bukti Pengiriman & Penerimaan Barang 6. Surat Pengiriman Barang u/ dijual atas tanggungan pengirim 7. Surat-surat yg dapat dipersamakan dg angka 1 s/d 6 b. Segala Bentuk Ijazah c. Tanda terima gaji, uang tunggu, pensiunan, uang tunjangan dan pembayaran lainnya yg kaitannya dg hubungan kerja serat surat-surat yg diserahkan u/ mendapatkan pembayaran itu. Tanda bukti penerimaan uang negara dari kas negara dan kas Pemerintah Daerah

8

e. Kuitansi u/ semua jenis pajak & u/ penerimaan lainnya yg dapat

disamakan dg itu dari kas negara, kas Pemerintah Daerah & Bank Tanda penerimaan uang yang dibuat untuk keperluan intern organisasi Dokumen yang menyebutkan tabungan, pembayaran uang tabungan kepada penabung oleh Bank, Koperasi & Badan-badan lainnya yang bergerak di Bidang tersebut. h. Surat gadai yang diberikan oleh Perusahaan Umum Pegadaian Tanda pembagian keuntungan atau bunga dari efek, dg nama & dalam bentuk apapun.

9

Dokumen yg tidak terutang Bea Meterai

Surat yg memuat jumlah uang yg mempunyai harga nominal s/d Rp ,- b. Surat berharga seperti Wesel, Promes, Aksep yang mempunyai harga nominal s/d Rp ,-

10

Yg Terutang Bea Meterai

Saat dan Pihak Yg Terutang Bea Meterai Pasal 5 & 6 UU No.13 Th. 1985 Saat Terutang : a. Dokumen yg dibuat oleh satu pihak ; - Pada saat Dokumen diserahkan. b. Dokumen yg dibuat oleh lebih dari satu pihak ; - Pada saat selesainya dokumen dibuat. c. Dokumen yg dibuat di luar negeri ; - Padasaat digunakan di Indonesia 2. Pihak yg Terutang Bea Meterai terutang oleh pihak yg menerima atau pihak yg mendapat manfaat dari dokumen, kecuali pihak-pihak yg bersangkutan menentukan lain

11

Contoh : Dalam hal dokumen dibuat sepihak, misalnya kuitansi, Bea Meterai terutang oleh penerima kuitansi. b. Dalam hal dokumen dibuat oleh 2 (dua) pihak atau lebih, misalnya Surat Perjanjian di bawah tangan,maka masing-masing pihak terutang Bea Meterai atas dokumen yang diterimanya. c. Jika perjanjian dibuat dg Akta Notaris, maka Bea Meterai yg terutang baik atas asli sahih yg disimpan oleh Notaris maupun salinannya yg diperuntukan pihak-pihak yg bersangkutan terutang oleh pihak-pihak yg mendapat manfaat dari dokumen tsb, yaitu pihak-pihak yg mengadakan perjanjian.Jika yg bersangkutan menentukan lain, maka Bea Meterai terutang oleh yg ditentukan dalam dokumen tersebut.

pihak atau lebih, misalnya. Surat Perjanjian di bawah tangan,maka masing-masing pihak. terutang Bea Meterai atas dokumen yang diterimanya. c. Jika perjanjian dibuat dg Akta Notaris, maka Bea Meterai yg. terutang baik atas asli sahih yg disimpan oleh Notaris maupun. salinannya yg diperuntukan pihak-pihak yg bersangkutan terutang. oleh pihak-pihak yg mendapat manfaat dari dokumen tsb, yaitu. pihak-pihak yg mengadakan perjanjian.Jika yg bersangkutan. menentukan lain, maka Bea Meterai terutang oleh yg ditentukan. dalam dokumen tersebut.")

12

Cara Pelunasan Bea Meterai Pencetakan tanda lunas Bea Meterai

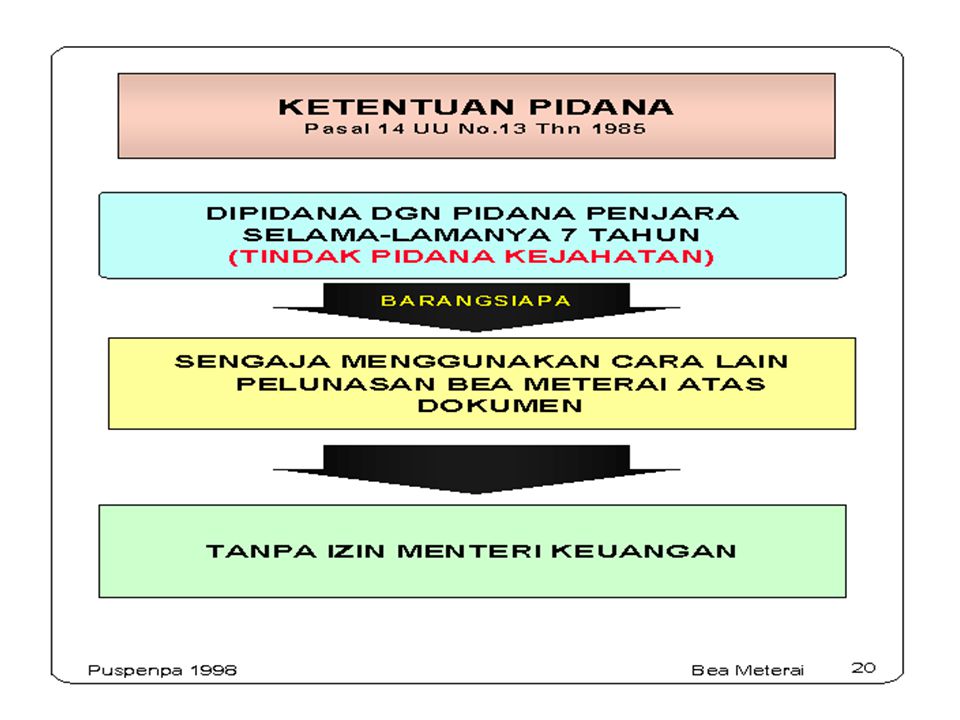

Pasal 7 ayat (2) UU No. 13 Th. 1985 Dgn Benda Meterai Dgn Cara Lain Ditetapkan Menkeu Biasa : Meterai Tempel Kertas Meterai Oleh Wajib Bea Alat Lain (SE-11/PJ.31/1986) Pencetakan tanda lunas Bea Meterai Oleh PerumPeruri Pemeteraian Kemudian Oleh Pejabat Pos Mesin Teraan Meterai (KMK No. 104/KMK.04/1986) Sebelum diterbitkan izin penggunaan Mesin Teraan atau Pencetakan tanda lunas Bea Meterai harus disetor dimuka dengan menggunakan SSP atau GIR-5

UU No. 13 Th Dgn Benda Meterai. Dgn Cara Lain. Ditetapkan Menkeu. Biasa : Meterai Tempel. Kertas Meterai. Oleh Wajib Bea. Alat Lain (SE-11/PJ.31/1986) Pencetakan tanda lunas Bea Meterai. Oleh PerumPeruri. Pemeteraian Kemudian. Oleh Pejabat Pos. Mesin Teraan Meterai. (KMK No. 104/KMK.04/1986) Sebelum diterbitkan izin penggunaan Mesin Teraan atau Pencetakan tanda lunas Bea Meterai harus disetor dimuka dengan menggunakan SSP atau GIR-5.")

Presentasi serupa

21, 22, 23, 24 dan 25 M-13>")

>")