Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

CONTROL: TYPES AND TECHNIQUES STUDY UNIT THREE

2

PROFICIENCY IN ANALYSIS, SYNTHESIS AND EVALUATION ElementsDescriptionExample Analysis It results in understanding of a situation, set of circumstances, or process. Apply to elements, and relationships of elements of situation, circumstances. It requires understanding, deductive reasoning to reach a conclusion about specifics that necessarily follows from general premises. In evaluating effectiveness and efficiency of production capacity, IA must determine whether customers orders should be accepted ot a lower-than-usual-price. Variable to consider include contribution margin, available capacity, and economic effects on other customers. Synthesis It involved developing standards and generalization for a situation, set of circumstances or a process. Combining individual components or parts to produce a whole. Requires inductive reasoning, reaching generalized conclusion from particular instances. Developing an engagement work program. IA must synthesize many factors: engagement objectives, prior results, organizational changes, legal and regulatory issues, identified risks, etc. Evaluation It is relating a situation, set of circumstances to predetermined or synthesized standards. Evaluation usually included bot analysis and synthesis. IA relies on their training, experience, understanding to assess quality of situation or process. 2

3

PROFICIENCY IN ANALYSIS, SYNTHESIS AND EVALUATION ElementsDescriptionExample Analysis Hasilnya pemahaman situasi, keadaan, atau proses. Cara untuk memahami keseluruhan melalui pemahaman parts. Hal ini membutuhkan pemahaman, penalaran deduktif. Dalam mengevaluasi efektivitas dan efisiensi kapasitas produksi, IA harus menentukan apakah pesanan pelanggan telah diterima pada harga atau lebih rendah dari biasanya. Variabel yang perlu dipertimbangkan: margin kontribusi, kapasitas yang tersedia, dan dampak ekonomi pada pelanggan lain. Synthesis Pengembangan standar dan generalisasi untuk situasi, keadaan atau proses. Menggabungkan komponen individu atau bagian untuk menghasilkan keseluruhan. Membutuhkan penalaran induktif, mencapai kesimpulan umum dari kasus tertentu. Mengembangkan program kerja audit. IA harus mensintesis banyak faktor: tujuan penugasan, hasil sebelumnya, perubahan organisasi, masalah hukum dan peraturan, diidentifikasi risiko, dll Evaluation Menghubungkan situasi, keadaan atau proses thd standar yang telah ditentukan. Evaluasi meliputi analisis dan sintesis. IA bergantung pada pelatihan, pengalaman, pemahaman untuk menilai kualitas situasi atau proses. 3

4

SU.3.1: OVERVIEW OF CONTROL 4

5

3.1 OVERVIEW OF CONTROL 5 Control (IIA Glossary) Any action taken by management, the board, and other parties to manage risk and increase the likelihood that established objectives and goals will be achieved. Management plans, organizes, and directs the performance of sufficient actions to provide reasonable assurance that objectives and goals will be achieved. Control Process (IIA Glossary) The policies, procedures (both manual and automated), and activities that are part of a control framework, designed and operated to ensure that risks are contained within the level that an organization is willing to accept.

The policies, procedures (both manual and automated), and activities that are part of a control framework, designed and operated to ensure that risks are contained within the level that an organization is willing to accept. .")

6

3.1 OVERVIEW OF CONTROL 6 Control (Pengendalian) Adalah kegiatan yang dilakukan oleh manajemen, dewan pengawas, dan pihak-pihak lain dalam mengelola risiko dan meningkatkan kemungkinan pencapaian sasaran dan tujuan organisasi. Manajemen merencanakan, mengorganisasikan, dan mengarahkan kinerja menuju tindakan-tindakan yang dapat memberikan jaminan bahwa tujuan dan sasaran organisasi akan tercapai. Control (Pengendalian) Adalah kegiatan yang dilakukan oleh manajemen, dewan pengawas, dan pihak-pihak lain dalam mengelola risiko dan meningkatkan kemungkinan pencapaian sasaran dan tujuan organisasi. Manajemen merencanakan, mengorganisasikan, dan mengarahkan kinerja menuju tindakan-tindakan yang dapat memberikan jaminan bahwa tujuan dan sasaran organisasi akan tercapai.

Adalah kegiatan yang dilakukan oleh manajemen, dewan pengawas, dan pihak-pihak lain dalam mengelola risiko dan meningkatkan kemungkinan pencapaian sasaran dan tujuan organisasi. Manajemen merencanakan, mengorganisasikan, dan mengarahkan kinerja menuju tindakan-tindakan yang dapat memberikan jaminan bahwa tujuan dan sasaran organisasi akan tercapai..")

7

3.1 OVERVIEW OF CONTROL 7 Control Processes (Proses/Kegiatan Pengendalian) Kebijakan, prosedur (baik manual maupun yang telah terotomatisasi), dan kegiatan sebagai bagian dari kerangka pengendalian, yang dirancang dan dioperasikan untuk menjamin bahwa risiko yang ada telah diturunkan sampai pada suatu level yang dapat diterima organisasi. Control Processes (Proses/Kegiatan Pengendalian) Kebijakan, prosedur (baik manual maupun yang telah terotomatisasi), dan kegiatan sebagai bagian dari kerangka pengendalian, yang dirancang dan dioperasikan untuk menjamin bahwa risiko yang ada telah diturunkan sampai pada suatu level yang dapat diterima organisasi.

Kebijakan, prosedur (baik manual maupun yang telah terotomatisasi), dan kegiatan sebagai bagian dari kerangka pengendalian, yang dirancang dan dioperasikan untuk menjamin bahwa risiko yang ada telah diturunkan sampai pada suatu level yang dapat diterima organisasi..")

8

CONTROL PROCESS 8 Establishing standards for the operation to be controlled Measuring performance against the standards Examining and analyzing deviationsTaking corrective actions Reappraising the standards based on experience Kontrol membutuhkan umpan balik tentang hasil kegiatan organisasi untuk tujuan pengukuran dan koreksi Evaluasi sistem reward-harus dilaksanakan Biaya pengendalian internal tidak boleh lebih besar dari manfaatnya

9

SU.3.2: CLASSIFIYING CONTROLS 9

10

3.2 CLASSIFYING CONTROLS 10 1. PRIMARY CONTROLS To cause or encourage a desirable event to occur Correct the negative effects of unwanted items To detect and correct undesirable events that have occured To deter undesirable events from occuring Preventive Detective DirectiveCorrective

11

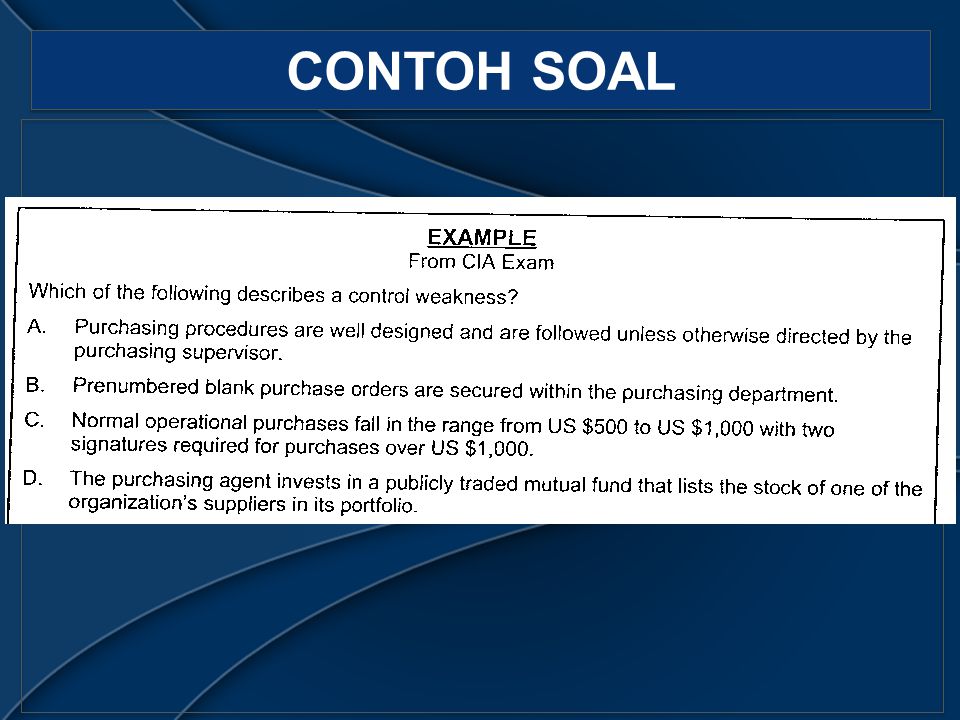

CONTOH SOAL

12

2. SECONDARY CONTROLS 12 Compensatory/ mitigative controls – reduce risk when the primary controls are not effective Complementary controls – work with other controls to reduce risk to an acceptable level (synergy)

.")

13

3. APPLICATION CONTROLS Most economical point for correcting input errors Focus of IA activity Input Controls Ensure data are complete Ensure data are accurate during updating Processing Controls Ensure processing results are complete, accurate and properly distributed Users has quality assurance function Output Controls 13 Kontrol Aplikasi adalah kontrol utama yang berhubungan dengan tugas-tugas bisnis yang dilakukan oleh sistem tertentu. Mereka harus memberikan keyakinan memadai bahwa rekaman, masukan, proses dan pelaporan data dilakukan dengan benar.

14

INPUT CONTROLS Batch Input Controls Financial totals – summarize monetary amounts in an info field in a group of record Record counts – track the number of records processed by the system vs. expected numbers Hash totals – control total without a defined meaning, to verify completeness data Online Input Controls (1) Preformatting data entry screens Field checks – test characters in a field to verify Validity checks – compared data entered vs. valid values Online Input Controls (2) Limit and range checks – based on known limit for given information Self-checking digits – to detect incorrect identification numbers 14

Preformatting data entry screens Field checks – test characters in a field to verify Validity checks – compared data entered vs. valid values Online Input Controls (2) Limit and range checks – based on known limit for given information Self-checking digits – to detect incorrect identification numbers 14.")

15

4. TIME BASED CALCULATION Report information about completed activities Example: inspection of completed goods Feedbacks controls Adjust ongoing activities, prevent from standard deviating Example: supervise workers Concurrent Controls Anticipate and prevent problems, future perspectives Example: policy and procedures Feed-forward controls 15

16

5. FINANCIAL VS. OPERATING CONTROLS Financial controls Should be based on established accounting principles Objectives: authorization, recordkeeping, safeguarding, compliance Operating controls Apply to production and support activities Should be based on Management principles and methods Design in line with Mgt functions 16

17

6. PEOPLE-BASED VS. SYSTEM-BASED CONTROLS People-based controls Dependent on intervention of humans for proper performance Example: monthly reconciliation Checklist is a valuable assistance to proper control System-based controls Executed whenever needed with no human interventions Example: computerized PO system, which requires management approval 17

18

7. USE A CONTROL MATRIX A control matrix is useful for matching controls with risks in these circumstances Controls do not necessarily match risk one-to-one. Certain controls may address more than one risk, and more than one control may be needed to adequately address a single risk. 18

19

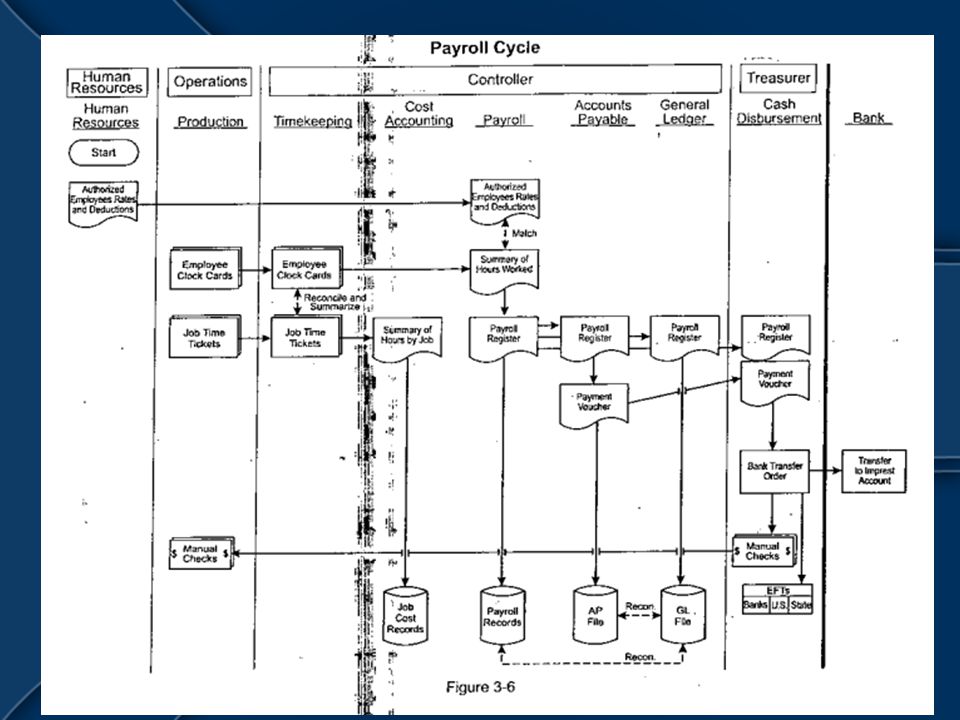

3.3 ACCOUNTING CYCLES & ASSOCIATED CONTROLS

20

INTERNAL CONTROL Internal control yang dirancang dengan baik dapat menurunkan risiko terjadinya kesalahan dan mencegah seseorang melakukan fraud. Struktur organisasi dan pembagian pekerjaan harus dirancang untuk men-segregasi fungsi-fungsi tertentu yang tidak dapat dilaksanakan oleh satu orang. Sebagai contoh, 3 fungsi berikut harus dilaksanakan oleh individual-individual yang terpisah: 1.Otorisasi (pemberian persetujuan) transaksi 2.Pencatatan transaksi 3.Penyimpanan aset terkait dengan transaksi di atas Internal control yang dirancang dengan baik dapat menurunkan risiko terjadinya kesalahan dan mencegah seseorang melakukan fraud. Struktur organisasi dan pembagian pekerjaan harus dirancang untuk men-segregasi fungsi-fungsi tertentu yang tidak dapat dilaksanakan oleh satu orang. Sebagai contoh, 3 fungsi berikut harus dilaksanakan oleh individual-individual yang terpisah: 1.Otorisasi (pemberian persetujuan) transaksi 2.Pencatatan transaksi 3.Penyimpanan aset terkait dengan transaksi di atas

transaksi 2.Pencatatan transaksi 3.Penyimpanan aset terkait dengan transaksi di atas Internal control yang dirancang dengan baik dapat menurunkan risiko terjadinya kesalahan dan mencegah seseorang melakukan fraud. Struktur organisasi dan pembagian pekerjaan harus dirancang untuk men-segregasi fungsi-fungsi tertentu yang tidak dapat dilaksanakan oleh satu orang. Sebagai contoh, 3 fungsi berikut harus dilaksanakan oleh individual-individual yang terpisah: 1.Otorisasi (pemberian persetujuan) transaksi 2.Pencatatan transaksi 3.Penyimpanan aset terkait dengan transaksi di atas.")

21

CONTOH SOAL

22

SEGREGATION OF DUTIES

23

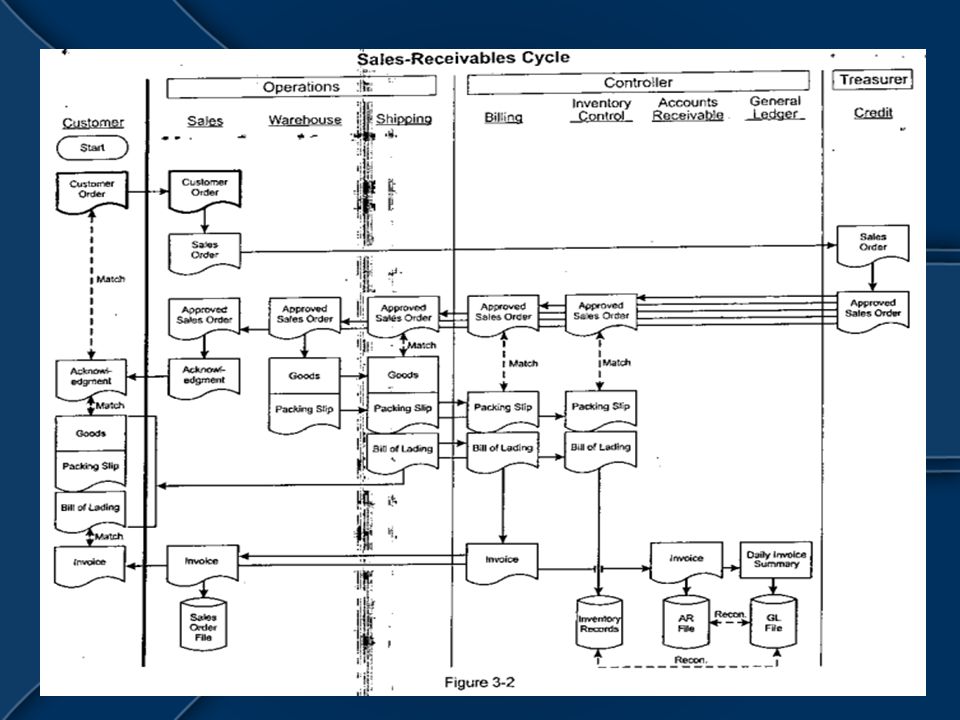

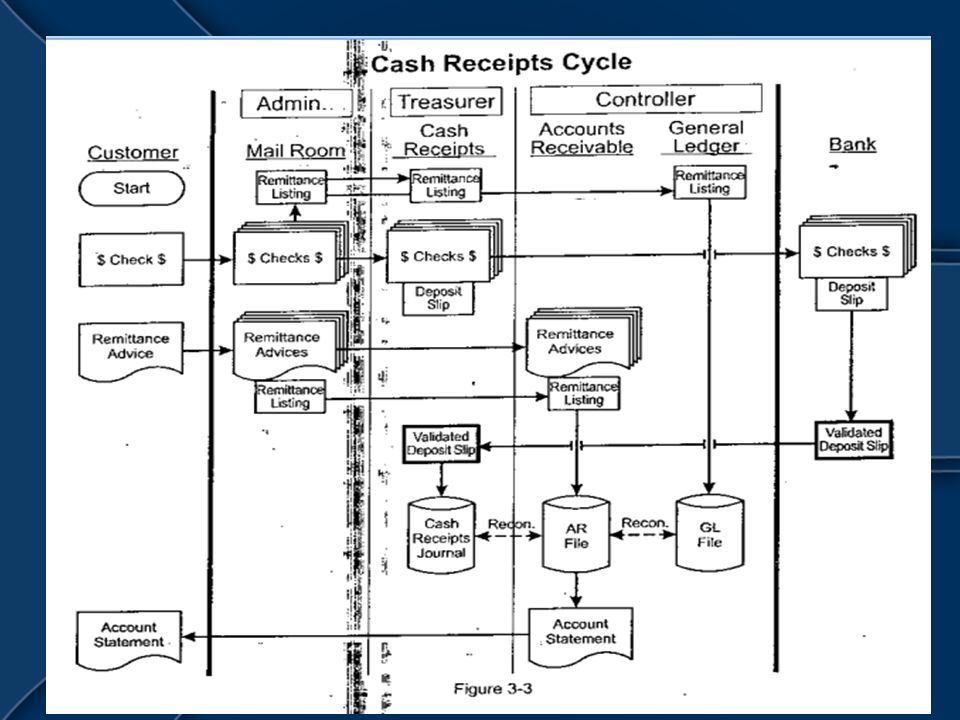

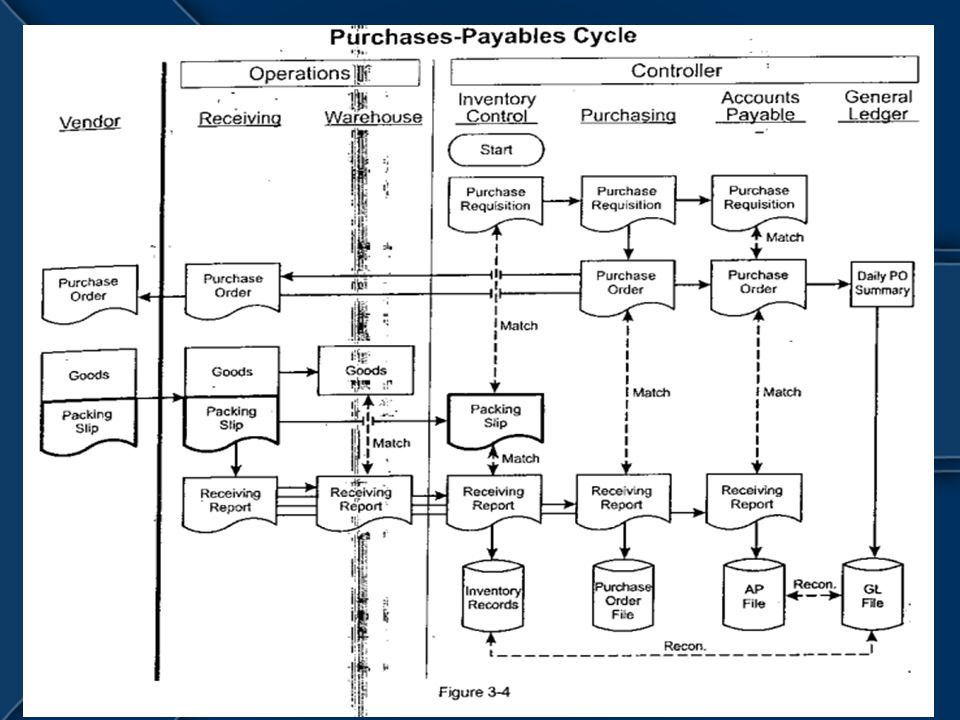

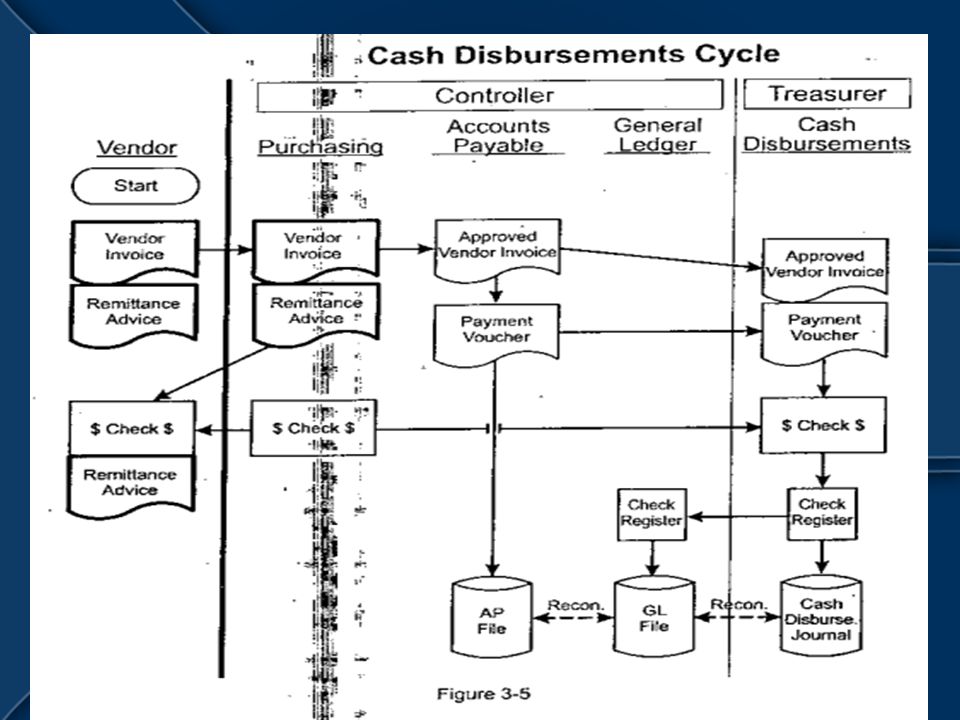

Siklus Akuntansi Umum 1.Penjualan dan pencatatan piutang 2.Penerimaan uang dari pelanggan 3.Pembelian dan pencatatan hutang 4.Pengeluaran kas untuk membayar hutang 5.Pembayaran kepada pegawai 1.Penjualan dan pencatatan piutang 2.Penerimaan uang dari pelanggan 3.Pembelian dan pencatatan hutang 4.Pengeluaran kas untuk membayar hutang 5.Pembayaran kepada pegawai

29

3.4 MANAGEMENT CONTROLS

30

Peran & Tanggung Jawab MANAJEMEN: 1.CEO Tone at the top 2.Ethical values organisasi 3.Control consciousness of CEO MANAJEMEN: 1.CEO Tone at the top 2.Ethical values organisasi 3.Control consciousness of CEO

31

Peran & Tanggung Jawab BoD: 1.Komitmen thd integritas & nilai etika tercermin dlm seleksi manajemen senior. 2.Mampu memberi judgment, memiliki knowledge, mampu melaksanakan pengawasan kpd manajemen 3.Pembentukan sub komite BoD: 1.Komitmen thd integritas & nilai etika tercermin dlm seleksi manajemen senior. 2.Mampu memberi judgment, memiliki knowledge, mampu melaksanakan pengawasan kpd manajemen 3.Pembentukan sub komite

32

Peran & Tanggung Jawab Internal Auditor: 1.Consulting & advisory role. 2.Evaluasi sistem internal control 3.Menjaga independensi Internal Auditor: 1.Consulting & advisory role. 2.Evaluasi sistem internal control 3.Menjaga independensi

33

Peran & Tanggung Jawab Personil lainnya: 1.Semua pihak berpartisipasi dalam IC & melaksanakan control activi- tiesnya. 2.Melapor ke atasan apabila terdapat kelemahan control atau control tidak berfungsi Personil lainnya: 1.Semua pihak berpartisipasi dalam IC & melaksanakan control activi- tiesnya. 2.Melapor ke atasan apabila terdapat kelemahan control atau control tidak berfungsi

34

Imposed & Self Control 1.Imposed control: merupakan pendekatan tradisional/mekanis. Mengukur kinerja terhadap standar. 2.Self-control: Mengevaluasi seluruh proses. Meningkatkan proses, bukan sekedar meningkatkan kinerja manajer tertentu. Contoh: MBO 1.Imposed control: merupakan pendekatan tradisional/mekanis. Mengukur kinerja terhadap standar. 2.Self-control: Mengevaluasi seluruh proses. Meningkatkan proses, bukan sekedar meningkatkan kinerja manajer tertentu. Contoh: MBO

35

Means of Control 1.Organisasi 2.Kebijakan 3.Prosedur 4.Personil 5.Akuntansi 6.Anggaran 7.Pelaporan 1.Organisasi 2.Kebijakan 3.Prosedur 4.Personil 5.Akuntansi 6.Anggaran 7.Pelaporan

36

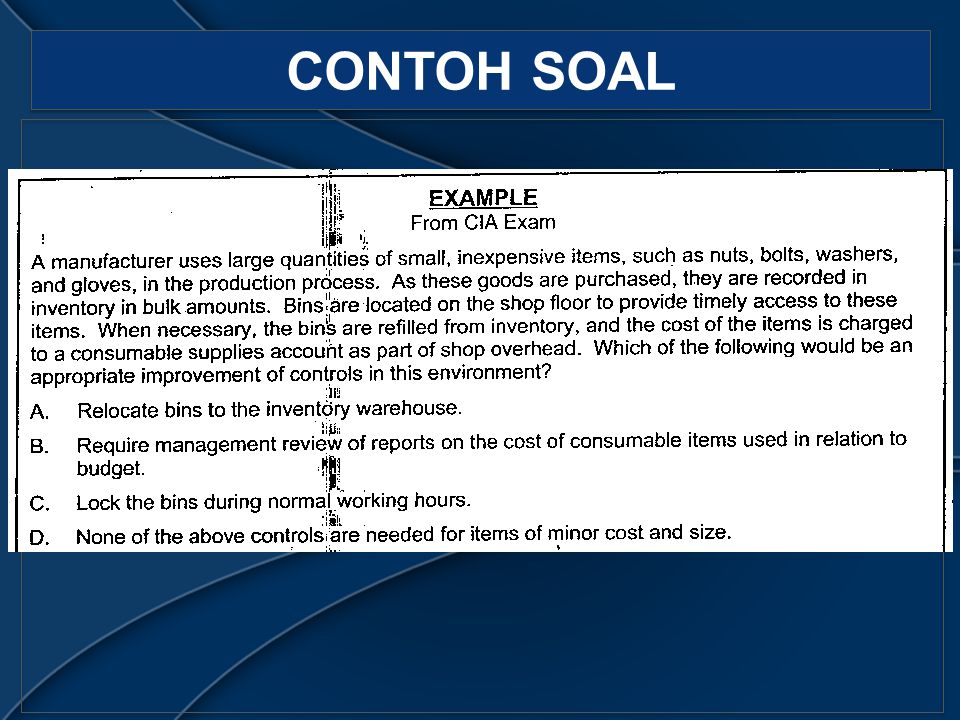

CONTOH SOAL

39

THANK YOU 39

Presentasi serupa