Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PEMERIKSAAN PAJAK

2

Kelompok VI Hartanto - 2011-12-288 Heri - 2011-12-277 Joni Aprilyanto- 2011-12-281 Muhammad Danny- 2009-12-003 Robby - 2011-12-283

3

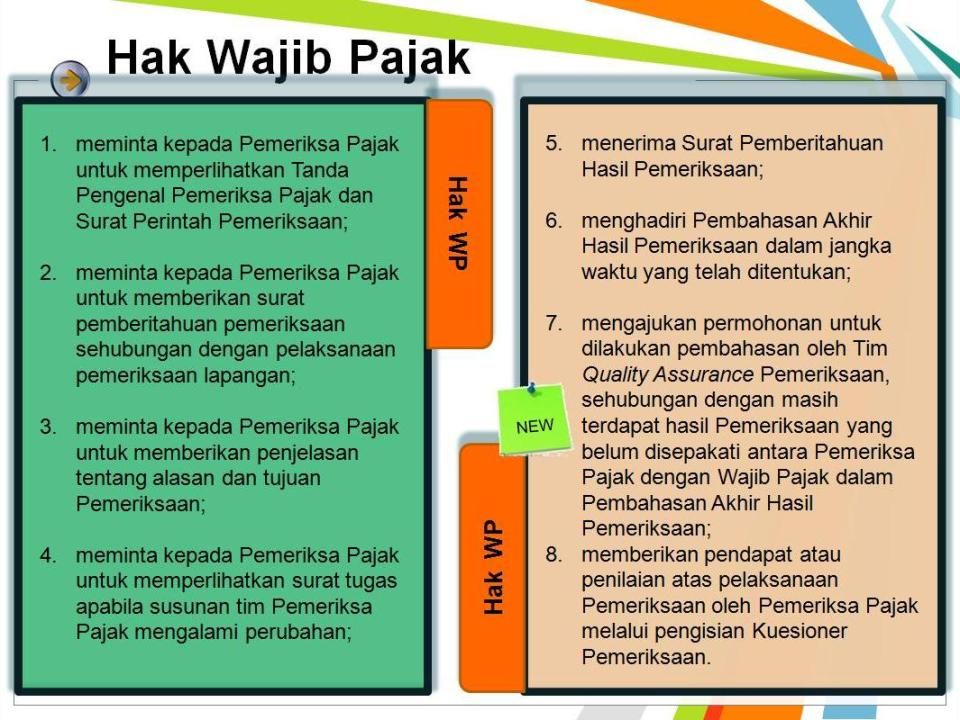

Pokok Bahasan 1.Pengertian Pemeriksaan Pajak 2.Tujuan, Sasaran, Ruang Lingkup, Jenis, & Jangka Waktu Pemeriksaan Pajak 3.Hak WP jika dilakukan Pemeriksaan 4.Kewajiban WP jika dilakukan Pemeriksaan 5.Pelaksanaan Pemeriksaan

4

Pengertian Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan

5

Tujuan Pemeriksaan 1.Untuk Menguji Kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberi kepastian hukum, keadilan dan pembinaan kepada wajib pajak 2.Untuk Tujuan Lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan

6

Ruang Lingkup Pemeriksaan Jenis Pajak : 1.Single Tax 2.Beberapa Jenis Pajak 3.All Tax Periode Pembukuan : 1.1 Masa 2.Beberapa Masa 3.Bagian Tahun 4.Tahun Pajak BUKAN MAT-EK YA!

7

Sasaran Pemeriksaan Yang menjadi sasaran pemeriksaan pajak adalah 1.Interpretasi Undang-Undang yang tidak benar 2.Kesalahan hitung 3.Penggelapan secara khusus dari penghasilan 4.Pemotongan dan pengurangan yang tidak sesungguhnya, yang dilakukan wajib pajak dalam melaksanakan kewajiban perpajakan

8

Jenis Pemeriksaan Pemeriksaan Lapangan Dilakukan di tempat Wajib Pajak Pemeriksaan Kantor Dilakukan di Kantor Direktorat Jendral Pajak

9

Jangka Waktu Pemeriksaan Pemeriksaan Untuk Menguji Kepatuhan – Pemeriksaan Lapangan 4 bulan sejak SP2 terbit, dapat diperpanjang 8 bulan – Pemeriksaan Kantor 3 bulan sejak SP2 terbit, dapat diperpanjang 6 bln Tujuan Lain – Pemeriksaan Lapangan 2 bulan sejak SP2 terbit, dapat diperapanjang 4 bulan – Pemeriksaan kantor 7 hari sejak WP harus datang dapat diperpanjang 14 hari – Jika ada indikasi transfer pricing paling lama 2 tahun

11

Kewajiban Wajib Pajak apabila dilakukan Pemeriksaan Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lainnya yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas WP atau objek yang terhutang pajak Memberi kesempatan kepada pemeriksa untuk memasuki tempat atau ruangan yang dipandang perlu oleh pemeriksa dan memberi bantuan guna kelancaran pemeriksaaan Memberikan keterangan yang diperlukan

12

Hal Lainnya yang perlu diketahui Pemeriksa Pajak dapat dilakukan oleh seorang Pemeriksa atau Kelompok Pemeriksa Pemeriksaan dapat dilaksanakan di Kantor (Pemeriksaan Kantor) atau di tempat Wajib Pajak (Pemeriksaan Lapangan) meliputi tahun-tahun yang lalu maupun tahun berjalan Apabila WP tidak memberi kesempatan kepada pemeriksa untuk memasuki tempat atau ruangan tertentu dan menolak memberi bantuan guna kelancaran pemeriksaan, maka pemeriksa pajak berwenang melakukan penyegelan

atau di tempat Wajib Pajak (Pemeriksaan Lapangan) meliputi tahun-tahun yang lalu maupun tahun berjalan Apabila WP tidak memberi kesempatan kepada pemeriksa untuk memasuki tempat atau ruangan tertentu dan menolak memberi bantuan guna kelancaran pemeriksaan, maka pemeriksa pajak berwenang melakukan penyegelan")

13

Pelaksanaan AWAL PROSES PEMERIKSAAN 1.Kepala kantor KPP memberikan usulan pemeriksaan/ daftar normatif kepada KANWIL 2.Kanwil membrikan LP2 (lembar penugasan pemeriksan) kepada Kepala KPP 3.Kepala KPP membuat nota dinas dan menunjuk tim pemeriksa. 4.Nota dinas digunakan oleh tim pemeriksa sebagai dasar persiapan dan prencanan pemeriksaan 5.Kepala KPP menerbitkan SP2 (surat perintah pemeriksan) dan digunakan oleh tim pemeriksa sebagai dasar melaksnakan pemeriksaan pajak

dan digunakan oleh tim pemeriksa sebagai dasar melaksnakan pemeriksaan pajak.")

Presentasi serupa

>")