Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ILMU PENGETAHUAN SOSIAL KELAS VIII SMP AL HIKMAH SURABAYA

PAJAK ILMU PENGETAHUAN SOSIAL KELAS VIII SMP AL HIKMAH SURABAYA CREATED BY: UMI PUJIATI, M.Pd

2

DAFTAR ISI

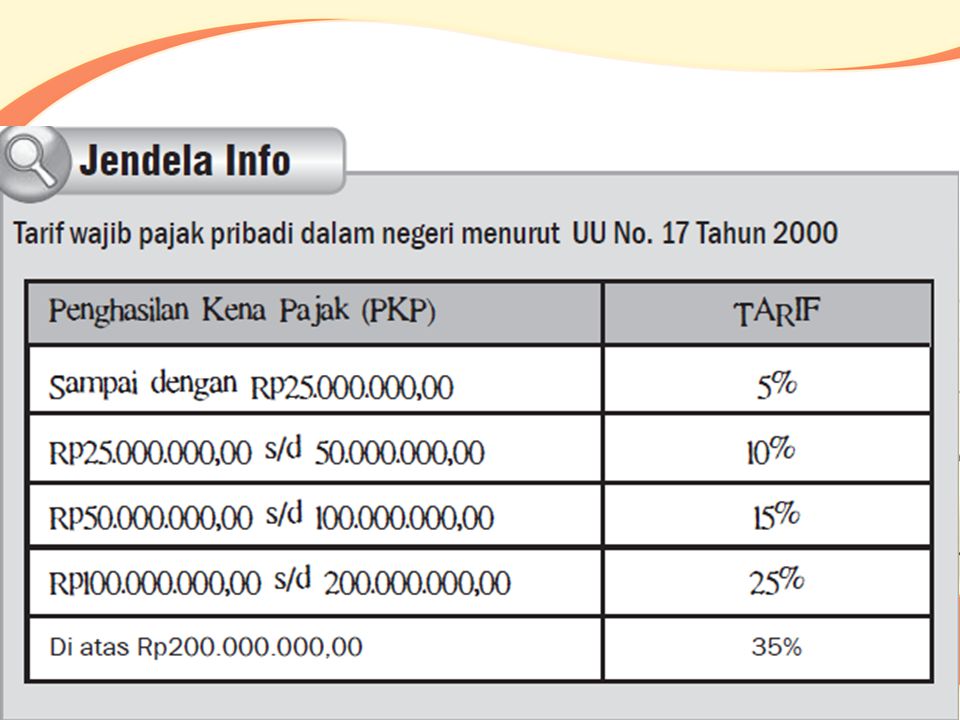

3

Apa itu pajak? Fungsi pajak itu apa saja, ya? Trus, tahukah kita jenis-jenis pajak itu apa aja ya???????????????? Dan, bagaimana kita bisa menghitung pajak penghasilan maupun pajak bumi dan bangunan, saudara? Apa sajakah tarif pajak itu, kawan?

4

IKLAN PAJAK INTEGRITAS MARI MEMBAYAR PAJAK

JOKOWI-AHOK BUKA-BUKAAN SOAL GAJI

5

PENGERTIAN PAJAK iuran rakyat kepada negara berdasarkan undang-undang yang pemungutannya dapat dipaksakan dan tanpa memperoleh balas jasa (kontraprestasi) secara langsung DI INDONESIA, lembaga pemerintah yang mengelola perpajakan adalah Direktorat Jenderal Pajak (DJP) ada di bawah naungan Departemen Keuangan Republik Indonesia

secara langsung. DI INDONESIA, lembaga pemerintah yang mengelola perpajakan adalah Direktorat Jenderal Pajak (DJP) ada di bawah naungan Departemen Keuangan Republik Indonesia.")

6

LANDASAN HUKUM Pasal 23 Ayat 2 UUD 1945

Segala pajak untuk keperluan negara berdasarkan undang-undang. Undang-Undang perpajakan yang disempurnakan dan berlaku sejak 1 Januari 2001 Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan. Undang-Undang Nomor 17 Tahun 2000 tentang Pajak Penghasilan (PPh). Undang-Undang Nomor 18 Tahun 2000 tentang Pajak Pertambahan Nilai Barang dan Jasa (PPn) serta Pajak tentang Penjualan atas Barang Mewah (PPn BM). Undang-Undang Nomor 20 Tahun 2000 tentang Bea Perolehan Hak atas Tanah dan Bangunan. Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan dan Keputusan Menteri Keuangan No 201/ KMK.04/2000 tentang Penyesuaian Besarnya NJOPTKP sebagai Dasar Penghitungan Pajak Bumi dan Bangunan.

. Undang-Undang Nomor 18 Tahun 2000 tentang Pajak Pertambahan Nilai Barang dan Jasa (PPn) serta Pajak tentang Penjualan atas Barang Mewah (PPn BM). Undang-Undang Nomor 20 Tahun 2000 tentang Bea Perolehan Hak atas Tanah dan Bangunan. Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan dan Keputusan Menteri Keuangan No 201/ KMK.04/2000 tentang Penyesuaian Besarnya NJOPTKP sebagai Dasar Penghitungan Pajak Bumi dan Bangunan.")

7

JUST TO KNOW ABOUT: Subjek pajak

orang perorangan atau badan hukum yang menurut ketentuan peraturan perundang-undangan perpajakan, ditetapkan untuk melakukan kewajiban membayar pajak Subjek pajak hal yang dikenakan pajak, misalnya penghasilan, bumi dan bangunan, mobil, dan motor. Objek pajak ketentuan mengenai berapa besarnya pajak yang harus dibayar oleh wajib pajak, berdasarkan objek pajak yang dimaksud Tarif pajak

9

FUNGSI PAJAK Fungsi Budgeter

pajak sebagai sumber penerimaan negara untuk membiayai pengeluaran pemerintah contoh: belanja pegawai, belanja barang, dan pemeliharaan Fungsi Mengatur (Regulerend/Regulatory) pajak sebagai alat mengatur kebijakan pemerintah dalam bidang sosial dan ekonomi contoh: dalam rangka merangsang dan meningkatkan investasi maka pemerintah dapat memberikan fasilitas keringanan pajak investasi

pajak sebagai alat mengatur kebijakan pemerintah dalam bidang sosial dan ekonomi. contoh: dalam. rangka merangsang dan meningkatkan investasi maka pemerintah. dapat memberikan fasilitas keringanan pajak investasi.")

10

FUNGSI PAJAK Fungsi Stabilitas

Melalui pungutan pajak, pemerintah dapat mengatur aktivitas ekonomi masyarakat sehingga akan tercipta kondisi ekonomi yang stabil contoh: belanja pegawai, belanja barang, dan pemeliharaan Fungsi Redistribusi Pendapatan Dengan adanya pungutan pajak, pemerintah dapat mengatur distribusi dan mengalokasikan peruntukan pajak sehingga semua masyarakat secara langsung ataupun tidak langsung dapat merasakan manfaat dari hasil pemungutan pajak yang dilakukan oleh pemerintah.

11

JENIS-JENIS PAJAK Penanggung Pajak Pajak Langsung pajak yang harus ditanggung sendiri oleh wajib pajak dan tidak boleh dilimpahkan ke orang lain Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB) Pajak Tak Langsung pajak yang dapat dilimpahkan kepada orang lain Pajak Pertambahan Nilai (PPN)

, Pajak Bumi dan Bangunan (PBB) Pajak Tak Langsung. pajak yang dapat dilimpahkan kepada orang lain. Pajak Pertambahan Nilai (PPN)")

12

Contoh barang yang dikenai Pajak Bumi dan Bangunan (PBB)

")

13

JENIS-JENIS PAJAK Lembaga Pemungutnya Pajak Pusat pajak yang dipungut oleh pemerintah pusat untuk membiayai rumah tangga negara contoh: PPN, PBB, PPnBM Pajak Daerah pajak yang dipungut oleh pemerintah daerah untuk membiayai rumah tangga daerah contoh: pajak kendaraan bermotor dan bea balik nama kendaraan bermotor

14

Contoh barang yang dikenai pajak pertambahan nilai (PPN)

")

15

Contoh Pajak Pusat Pajak Barang Mewah (PPnBM)

")

16

pajak yang pengenaannya bersifat pribadi wajib pajak

JENIS-JENIS PAJAK Sifat Objek Pajak Pajak pribadi pajak yang pengenaannya bersifat pribadi wajib pajak Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB) Pajak kebendaan pajak yang pengenaannya memerhatikan objek pajak (benda yang dikenai pajak) contoh: PPN, bea masuk, cukai, pajak barang ekspor

, Pajak Bumi dan Bangunan (PBB) Pajak kebendaan. pajak yang pengenaannya memerhatikan objek pajak (benda yang dikenai pajak) contoh: PPN, bea masuk, cukai, pajak barang ekspor.")

17

Contoh benda kena cukai

18

TARIF PAJAK Tarif Progresif

makin tinggi nilai objek pajak, persentase tarif pajak makin meningkat Tarif Progresif makin tinggi nilai objek pajak, persentase tarif pajak makin menurun Tarif Degresif persentase tarif pajak tetap, berapapun nilai objek pajaknya Tarif Proporsional nilai nominal pajak yang harus dibayar tetap, berapapun nilai objek pajak Tarif Tetap

19

BAGAIMANA CARA MENGHITUNG PAJAK PENGHASILAN?

20

01. Pajak Penghasilan Pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

21

01. Pajak Penghasilan Mulai 1 Januari 2013 batas Penghasilan tidak kena pajak ini atau yang disebut PTKP (Penghasilan Tidak kena Pajak) dinaikkan menjadi Rp atau jika dihitung per bulannya adalah Rp Pemerintah menerbitkan Peraturan Menteri Keuangan nomor: PMK-196/PMK.011/2012 tentang penyesuaian besarnya PTKP. Peraturan ini berlaku definitif mulai 1 Januari 2013.

dinaikkan menjadi Rp atau jika dihitung per bulannya adalah Rp Pemerintah menerbitkan Peraturan Menteri Keuangan nomor: PMK-196/PMK.011/2012 tentang penyesuaian besarnya PTKP. Peraturan ini berlaku definitif mulai 1 Januari")

22

01. Pajak Penghasilan Selengkapnya kenaikan PTKP ini dapat dilihat sebagai berikut: TK, Lajang (tidak menikah), Lama: Rp ,- Baru: Rp ,- TK1, Lajang dengan 1 tanggungan, Lama Rp ,- Baru: ,- TK2, Lajang dengan 2 tanggungan, Lama Rp. ,- Baru: ,- TK3, Lajang dengan 3 tanggungan, Lama Rp. ,- Baru: ,- K, Menikah tanpa tanggungan, Lama Rp. ,- Baru: ,- K1, Menikah dengan 1 tanggungan, Lama Rp. ,- Baru: ,- K2, Menikah dengan 2 tanggungan, Lama Rp. ,- Baru: ,- K3, Menikah dengan 3 tanggungan, Lama Rp. ,- Baru: ,-

, Lama: Rp ,- Baru: Rp ,- TK1, Lajang dengan 1 tanggungan, Lama Rp ,- Baru: ,- TK2, Lajang dengan 2 tanggungan, Lama Rp ,- Baru: ,- TK3, Lajang dengan 3 tanggungan, Lama Rp ,- Baru: ,- K, Menikah tanpa tanggungan, Lama Rp ,- Baru: ,- K1, Menikah dengan 1 tanggungan, Lama Rp ,- Baru: ,- K2, Menikah dengan 2 tanggungan, Lama Rp ,- Baru: ,- K3, Menikah dengan 3 tanggungan, Lama Rp ,- Baru: ,-")

23

PTKP (Penghasilan Tidak Kena Pajak) http://www. pajak. go

Keterangan Wajib Pajak Kawin Tanggungan Jumlah PTKP TK ,- - TK1 ,- TK2 ,- K/0 K/1 K/2 ,- K/3 ,-

24

Keterangan TK : tidak kawin TK1 : lajang dengan 1 tanggungan TK2 : lajang dengan 2 tanggungan K/0 : kawin, tidak punya tanggungan K/1 : kawin dengan 1 tanggungan K/2 : kawin dengan 2 tanggungan K/3 : kawin dengan 3 tanggungan

25

Lapisan Penghasilan Kena Pajak

Tarif Sampai dengan Rp ,00 Di atas Rp ,00 – Rp ,00 Di atas Rp ,00 – Rp ,00 Di atas Rp ,00 5% 15% 25% 30%

26

PTKP (Penghasilan Tidak Kena Pajak) http://www. pajak. go

Keterangan Wajib Pajak Kawin Tanggungan Jumlah PTKP TK ,- - TK1 ,- TK2 ,- K/0 K/1 K/2 ,- K/3 ,-

27

Contoh perhitungan pajak penghasilan (PPH)

Seorang pegawai mendapat gaji setiap bulan Rp ,00. Ia mempunyai satu istri tidak bekerja dan satu anak. Hitunglah pajak penghasilan pegawai tersebut! Penghasilan 1 tahun = 12 bulan × Rp ,00 = Rp ,00 Penghasilan tidak kena pajak: Wajib pajak Rp Istri Rp Anak Rp Penghasilan Tidak Kena Pajaknya Rp ,00 - Penghasilan Kena Pajak Rp ,00 Pajak yang harus dibayar 5% × Rp ,00 Pajak 1 bulan adalah Rp ,00 : 12 Rp ,00

28

PTKP (Penghasilan Tidak Kena Pajak) http://www. pajak. go

Keterangan Wajib Pajak Kawin Tanggungan Jumlah PTKP TK ,- - TK1 ,- TK2 ,- K/0 K/1 K/2 ,- K/3 ,-

29

Lapisan Penghasilan Kena Pajak

Tarif Sampai dengan Rp ,00 Di atas Rp ,00 – Rp ,00 Di atas Rp ,00 – Rp ,00 Di atas Rp ,00 5% 15% 25% 30%

30

Contoh perhitungan pajak penghasilan (PPH)

Tuan Bendi mempunyai penghasilan setahun Rp ,00. Wajib pajak berstatus menikah dengan 1 (satu) orang anak, sedangkan istrinya tidak bekerja. Hitunglah pajak penghasilan Bapak Bendi! Penghasilan 1 tahun = Rp ,00 Penghasilan tidak kena pajak: Wajib pajak Rp Istri Rp Anak Rp Penghasilan Tidak Kena Pajaknya Rp ,00 - Penghasilan Kena Pajak Rp ,00 Pajak yang harus dibayar 15% × Rp ,00 Pajak 1 bulan adalah Rp ,00 : 12 Rp ,00

orang anak, sedangkan istrinya tidak bekerja. Hitunglah pajak penghasilan Bapak Bendi! Penghasilan 1 tahun = Rp ,00. Penghasilan tidak kena pajak: Wajib pajak Rp Istri Rp Anak Rp Penghasilan Tidak Kena Pajaknya Rp ,00 - Penghasilan Kena Pajak Rp ,00. Pajak yang harus dibayar 15% × Rp ,00. Pajak 1 bulan adalah Rp ,00 : 12 Rp ,00.")

31

Contoh perhitungan pajak penghasilan (PPH)

Tuan Parto seorang pegawai PT Opera, menerima penghasilan tiap bulan Rp ,00. Wajib pajak berstatus kawin dan mempunyai 3 (tiga) anak, sedangkan istrinya tidak bekerja. Berapa pajak penghasilan yang harus dibayar oleh Tuan Parto tiap bulan? LET SEE THE EXPLAINATION ON THE NEXT SLIDE

anak, sedangkan istrinya tidak bekerja. Berapa pajak penghasilan yang harus dibayar oleh Tuan Parto tiap bulan LET SEE THE EXPLAINATION ON THE NEXT SLIDE.")

32

PTKP (Penghasilan Tidak Kena Pajak) http://www. pajak. go

Keterangan Wajib Pajak Kawin Tanggungan Jumlah PTKP TK ,- - TK1 ,- TK2 ,- K/0 K/1 K/2 ,- K/3 ,-

33

Lapisan Penghasilan Kena Pajak

Tarif Sampai dengan Rp ,00 Di atas Rp ,00 – Rp ,00 Di atas Rp ,00 – Rp ,00 Di atas Rp ,00 5% 15% 25% 30%

34

Jawab: PTKP setahun: Wajib pajak : Rp 24. 300

Jawab: PTKP setahun: Wajib pajak : Rp Wajib pajak kawin : Rp Tambahan 3 anak : Rp Rp Penghasilan setahun: 12 x Rp ,00 = Rp ,00 PTKP = Rp ,00 _ Penghasilan kena pajak Rp ,00 Pajak Penghasilan 5% x Rp ,00 = Rp ,00 PPh setahun = Rp ,00 PPh sebulan = Rp ,00 : 12 = Rp ,00

35

Pak Ali menerima penghasilan netto setahun sebesar Rp 96. 800. 000,00

Pak Ali menerima penghasilan netto setahun sebesar Rp ,00. Wajib pajak berstatus kawin dan mempunyai 3 (tiga) anak, sedangkan istrinya tidak bekerja. Hitunglah pajak Pak Ali selama setahun!

anak, sedangkan istrinya tidak bekerja. Hitunglah pajak Pak Ali selama setahun!")

36

PTKP (Penghasilan Tidak Kena Pajak) http://www. pajak. go

Keterangan Wajib Pajak Kawin Tanggungan Jumlah PTKP TK ,- - TK1 ,- TK2 ,- K/0 K/1 K/2 ,- K/3 ,-

37

Jawab: Penghasilan neto 1 tahun Rp 96. 800. 000,00 PTKP Rp 21. 120

Jawab: Penghasilan neto 1 tahun Rp ,00 PTKP Rp ,00 _ Penghasilan kena pajak Rp ,00 Pajak penghasilan terutang 5% x Rp ,00 Rp ,00 15% x Rp ,00 Rp ,00 + Jumlah Rp ,00 Jadi, besarnya pajak yang harus dibayar dalam satu tahun ialah Rp ,00

38

PTKP (Penghasilan Tidak Kena Pajak) http://www. pajak. go

Keterangan Wajib Pajak Kawin Tanggungan Jumlah PTKP TK ,- - TK1 ,- TK2 ,- K/0 K/1 K/2 ,- K/3 ,-

39

Seorang suami dalam tahun 2010 memperoleh penghasilan netto sebesar Rp ,00. Wajib pajak berstatus kawin pisah harta dengan 3 (tiga) anak, sedangkan istrinya memperoleh penghasilan netto dari usahanya sebesar Rp ,00. Hitunglah pajak penghasilannya!

anak, sedangkan istrinya memperoleh penghasilan netto dari usahanya sebesar Rp ,00. Hitunglah pajak penghasilannya!.")

40

PTKP (Penghasilan Tidak Kena Pajak) http://www. pajak. go

Keterangan Wajib Pajak Kawin Tanggungan Jumlah PTKP TK ,- - TK1 ,- TK2 ,- K/0 K/1 K/2 ,- K/3 ,-

41

Lapisan Penghasilan Kena Pajak

Tarif Sampai dengan Rp ,00 Di atas Rp ,00 – Rp ,00 Di atas Rp ,00 – Rp ,00 Di atas Rp ,00 5% 15% 25% 30%

42

Penghasilan suami Rp 219. 608. 000,00 Penghasilan istri Rp 109. 192

Penghasilan suami Rp ,00 Penghasilan istri Rp ,00 Penghasilan gabungan Rp ,00 PTKP setahun: Wajib pajak Rp ,00 Wajib pajak kawin Rp ,00 Tambahan 3 anak Rp ,00 Tambahan istri bekerja Rp ,00 + Rp ,00 Penghasilan kena pajak: PTKP Rp ,00 _ Rp ,00 PPh terhutang gabungan (suami dan istri) 5% x Rp ,00 Rp ,00 15% x Rp ,00 Rp ,00 25% x Rp ,00 Rp ,00 _ Jumlah Rp ,00

5% x Rp ,00 Rp ,00 15% x Rp ,00 Rp ,00 25% x Rp ,00 Rp ,00 _ Jumlah Rp ,00")

Presentasi serupa

:>")

perhitungan M-5>")