Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Sistem Pengendalian Intern

2

Sistem Pengendalian Intern

Sistem Pengendalian internal adalah rencana metoda prosedur kebijakan

3

untuk memberi jaminan yang memadai atas tercapainya efisiensi dan efektivitas operasional perusahaan, kehandalan pelaporan, pengamanan terhadap aset, ketaatan/kepatuhan terhadap undang-undang, kebijakan dan peraturan lain.

4

Tujuan SPI Meningkatkan pengamanan aset sistem informasi yang bersifat logical asset maupun physical asset Meningkatkan integritas data, sehingga dengan data yang benar dan konsisten dapat dibuat laporan yang benar Meningkatkan efektifitas dan efisiensi sistem

5

Pentingnya SPI Besarnya biaya dan kerugian jika data komputer hilang

“Biaya yang harus dibayar” bila sampai mutu keputusan buruk akibat pengolahan data yang salah Potensi kerugian jika terjadi kesalahan/penyalahgunaan komputer Nilai (investasi) yang tinggi dalam pengadaan maupun perawatan SW/HW

yang tinggi dalam pengadaan maupun perawatan SW/HW.")

6

Perlunya dijaga privacy, mengingat di komputer tersimpan data rahasia

Agar perkembangan dan pertumbuhan komputerisasi dapat terkendali (controlled evolution of computer used)

")

7

Berdasarkan sifatnya, SPI dibagi

Pengendalian berdasarkan kejadian Pengendalian berdasarkan ruang lingkup Pengendalian berdasarkan sifat keharusan

8

Pengendalian berdasarkan kejadian

Preventive Controls, pengendalian intern yang dirancang dengan maksud untuk mengurangi kemungkinan (atau mencegah/ menjaga jangan sampai terjadi kesalahan (kekeliruan, kelalaian, error) maupun penyalahgunaan (kecurangan, fraud)

maupun penyalahgunaan (kecurangan, fraud)")

9

Contoh

10

Detection controls, pengendalian yang didesain dengan tujuan apabila data direkam (dientry) / dikonversi dari media sumber untuk ditransfer ke sistem komputer dapat dideteksi bila terjadi kesalahan (tidak sesuai dengan kriteria yang ditetapkan)

/ dikonversi dari media sumber untuk ditransfer ke sistem komputer dapat dideteksi bila terjadi kesalahan (tidak sesuai dengan kriteria yang ditetapkan)")

11

Contoh

12

Corrective controls, pengendalian yang sifatnya jika terdapat data yang sebenarnya error tetapi tidak terdeteksi oleh detection controls harus ada program yang jelas tentang bagaiman melakukan pembetulan terhadap data yang salah dengan maksud untuk mengurangi kerugian jika kesalahan/penyalahgunaan tsb terjadi

13

Pengendalian berdasarkan ruang lingkup

General control (pengendalian umum) pengendalian yang berlaku untuk seluruh kegiatan komputerisasi pada suatu organisasi Application contol (pengendalian aplikasi) pengendalian khusus Pengendalian yang dirancang khusus untuk aplikasi tertentu Pengendalian perspektif teknis

pengendalian yang berlaku untuk seluruh kegiatan komputerisasi pada suatu organisasi. Application contol (pengendalian aplikasi) pengendalian khusus. Pengendalian yang dirancang khusus untuk aplikasi tertentu. Pengendalian perspektif teknis.")

14

General Control Kebijakan pimpinan mengenai arah pengembangan TI Kebijakan tentang metodologi pengembangan aplikasi Operasi Teknologi Informasi Kebijakan mutu

15

Application Control Boundary control Input Control Database Control Processing Control Output Control Communication Control

16

Pengendalian berdasarkan sifat keharusan

Mandatory Optional

17

Metodologi Pengembangan SPI

General Control Exposures Result From Error / Irregularities Management Control Objective System Control Objective Application Control

18

Pihak yang Berkepentingan

Manajemen Perusahaan Dewan Komisaris, auditor intern Karyawan Perusahaan Regulatory Body (Badan pengatur/pemerintahan atau ikatan profesi) Auditor Ekstern Independen

Auditor Ekstern Independen.")

19

Prinsip Dasar Pengendalian Internal

SPI merupakan management responsibility Top management bertanggung jawab menyusun SPI (kompetensi anggota) SPI seharusnya bersifat generik, mendasar dan dapat diterapkan pada tiap perusahaan pada umumnya

SPI seharusnya bersifat generik, mendasar dan dapat diterapkan pada tiap perusahaan pada umumnya.")

20

Sifat SPI adalah reasonable assurance (tingkat rancangan yang didesain yang paling optimal)

SPI mempunyai keterbatasan-keterbatasan (constraint) SPI harus selalu dan terus menerus dievaluasi maupun diperbaiki

SPI harus selalu dan terus menerus dievaluasi maupun diperbaiki.")

21

Referensi Model Referensi adalah acuan yang dapat dipakai sebagai dasar pemikiran perancangan /desain SPI pada suatu organisasi tertentu

22

Beberapa model

23

Model COSO lebih bersifat generik dan hampir dapat dikatakan rancangan dasar framework yang lain mengacu kepadanya (AAA, AICPA, IIA, IMA, FEI) Lebih bersifat fleksibel

Lebih bersifat fleksibel")

24

Makin tinggi tingkat implementasi TI suatu perusahaan sebaiknya mengacu ke COBIT

SAC lebih berorientasi ke internal audit

25

Model lain United Kingdom’s Cadbury Commission

The Canadian Criteria of Control Committee South Africa’s King Report France’s Vienot Report ISO 9000 Six Sigma

26

COSO FRAMEWORK OF INTERNAL CONTROL

1987, The National Commission on Fraudulent Financial Reporting ( The Treadway Commission Report) COSO FRAMEWORK OF INTERNAL CONTROL COSO (Committe of Sponsoring Organization) komite yang diorganisir (AAA, AICPA, IIA, IMA, FEI)

COSO FRAMEWORK OF INTERNAL CONTROL. COSO (Committe of Sponsoring Organization) komite yang diorganisir (AAA, AICPA, IIA, IMA, FEI)")

27

COSO memandang pengendalian internal merupakan rangkaian tindakan yang menembus seluruh organisasi

COSO menegaskan pengendalian internal berada dalam proses manajemen dasar: perencanaan, pelaksanaan dan monitoring SPI integral

28

KEY POINT Internal control adalah Suatu proses

Melibatkan seluruh anggota organisasi Memiliki 3 tujuan utama : efektifitas dan efisiensi operasi, mendorong kehandalan laporan keuangan dan dipatuhinya hukum dan peraturan yang ada

29

COSO Internal Control Model

30

Control Environment Komponen yang berperan dalam membangun atmosfer yang kondusif bagi para karyawan mengenai kesadaran pentingnya kontrol sehingga dapat menciptakan suasana yang dapat membuat karyawan dapat menjalankan dan menyelesaikan tugas kontrol dan tanggung jawabnya masing-masing

31

COBIT ITGI dan ISACA (Information Systems Audit and Control Association) 1992 COBIT adalah merupakan kerangka panduan tata kelola TI dan atau bisa juga disebut sebagai tool set pendukung yang bisa digunakan untuk menjembatani gap antara kebutuhan, risiko bisnis dan bagaimana teknis pelaksanaan pemenuhan kebutuhan tersebut dalam suatu organisasi.

32

COBIT diartikan sebagai tujuan pengendalian informasi dan teknologi terkait dan merupakan standar pengendalian terhadap teknologi informasi

33

Versi COBIT versi pertama diterbitkan pada tahun 1996, versi kedua tahun 1998, versi 3.0 di tahun 2000 Cobit 4.0 pada tahun 2005 CObit 4.1 tahun 2007 Cobit versi 5 tahun 2012

34

Pihak Pengguna Auditor User Manajemen

35

Auditor IT Users Membantu dalam identifikasi IT control issues

Memperoleh keyakinan atas kehandalan sistem aplikasi yang dipergunakan

36

Manajer Memperoleh manfaat dalam - keputusan investasi bid TI + infrastruktur - menyusun strategic IT Plan - menentukan information structure - keputusan atas procurement

37

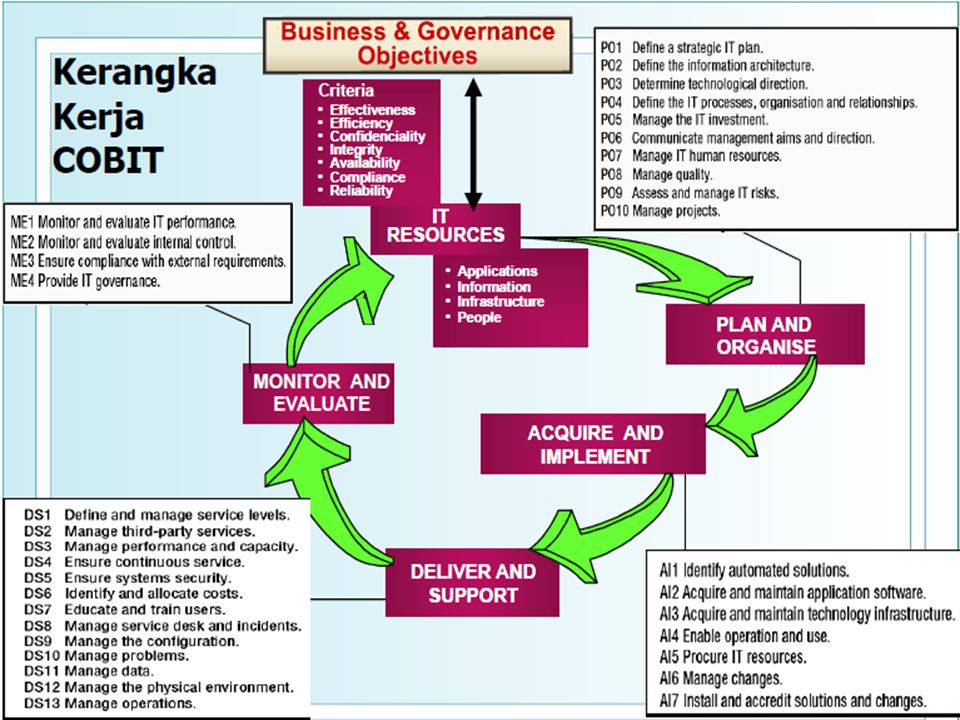

Kerangka Kerja COBIT keseluruhan konsep framework COBIT dapat dilihat dari 3 sudut pandang : Kriteria Informasi Sumber Daya TI Proses TI

38

Kubus COBIT

39

Kriteria Informasi Effectiveness

Merupakan keefektifan dan bisa dipergunakan dalam menerapkan kesesuaian TI yang diterapkan dengan kebutuhan dari proses bisnis. Efficiency Merupakan keefisienan dalam mengoptimalkan penggunaan sumber daya

40

Confidentiality Merupakan kerahasiaaan perusahaan dalam menjaga keamanan informasi dari ancaman dan gangguan pihak-pihak yang tidak bertanggung jawab. Integrity Merupakan keterpaduan informasi terhadap ekspektasi dan nilai bisnis

41

Availability Merupakan ketersediaan yang dibutuhkan proses bisnis terhadap informasi saat ini dan yang akan datang. Compliance Merupakan kepatuhan hukum, regulasi dan kesepakatan kontrak.

42

Reliability Merupakan kehandalan informasi yang diperlukan manajemen dalam mendukung kinerja.

43

Sumber Daya TI Sumber daya TI adalah sumber daya yang berkaitan dengan teknologi informasi. Organizations – People : Keahlian dari setiap staff, kepedulian dan produktivitas dari rencana, pengaturan, pengadaan, pengiriman, pendukung dan memonitor sistem informasi. Application Sistems : Penjelasan tentang prosedur-prosedur program.

44

Technologies : Hardware, operating sistems, database management sistems, networking, multimedia.

Facilities : Fasilitas-fasilitas yang mendukung sistem informasi. Data : Data eksternal dan internal, grafik, sound.

45

Domain COBIT Kerangka kerja COBIT terdiri dari pengendalian tingkat tinggi pada sasaran hasil dan keseluruhan struktur klasifikasinya. Dasar teori untuk klasifikasi adalah 3 tingkatan usaha pengaturan TI yang menyangkut manajemen sumber daya TI.

46

Level proses TI

47

Mulai dari dasar adalah aktivitas dan tugas yang diperlukan untuk mencapai hasil yang terukur. Kemudian proses adalah menggambarkan 1 lapisan atas serangkaian tugas atau aktivitas yang dihubungkan dengan perubahan (pengendalian). Ditingkatan yang paling tinggi, proses secara alami dikelompokkan bersama-sama ke dalam domain

48

COBIT framework terdiri atas 4 domain

Planning & Organisation Acquisition & Implementation Delivery & Support Monitoring

49

Control Objective TI Pernyataan mengenai hasil atau tujuan yang harus dicapai melalui penerapan prosedur kendali dalam aktivitas TI tertentu

50

Planning & Organization (PO)

Domain ini berkonsentrasi pada proses perencanaan dan penyesuaian strategi TI dengan strategi perusahaan. Berikut ini high-level control-objectives

51

Acquisition & Implementation

Domain ini berkonsentrasi pada proses pengadaan dan implementasi TI yang digunakan.

52

Delivery & Support Domain ini berkonsentrasi pada teknis-teknis yang mendukung terhadap proses pelayanan TI. Domain ini lebih dipusatkan pada ukuran tentang aspek dukungan TI terhadap kegiatan operasional bisnis (tingkat jasa layanan TI aktual atau service level) dan aspek urutan (prioritas implementasi dan untuk pelatihannya)

dan aspek urutan (prioritas implementasi dan untuk pelatihannya)")

53

Domain ini berkonsentrasi pada monitoring dan evaluasi penerapan TI.

Presentasi serupa

>")