Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

3

Penelitian empiris struktur perusahaan yang efisien menjadi sorotan akhir-akhir ini, contoh: Demsetz dan Lehn (1985) menemukan bahwa struktur kepemilikan akan bergantung pada faktor ukuran perusahaan, ketidakstabilan laba, regulasi, dan amenity potential. Demsetz dan Lehn berpendapat bahwa faktor eksternal merupakan faktor penentu dari struktur perusahaan. Dengan kata lain, struktur kepemilikan perusahaan merupakan suatu respon terhadap kekuatan pasar (market forces). Gerety dan Lehn menggunakan perspektif tersebut untuk meneliti accounting fraud. Mereka membagi penyebab kecurangan menjadi dua yaitu faktor ekternal dan faktor internal. Tujuan Menguji beberapa hipotesis untuk mengetahui motivasi perusahaan mengapa tetap melakukan accounting fraud.

. Gerety dan Lehn menggunakan perspektif tersebut untuk meneliti accounting fraud. Mereka membagi penyebab kecurangan menjadi dua yaitu faktor ekternal dan faktor internal. Tujuan Menguji beberapa hipotesis untuk mengetahui motivasi perusahaan mengapa tetap melakukan accounting fraud..")

4

Faktor-faktor apa saja yang menjadi penyebab dan konsekuensi dari tindakan accounting fraud.

5

Accounting fraud disclosure violation peraturan SEC, seperti: kegagalan untuk mengungkapkan secara benar sesuai ketentuan s/d penipuan internal akibat pengendalian internal perusahaan yang lemah yang menyebabkan laporan keuangannya tidak disajikan secara benar. Contoh-contoh accounting fraud: 1)Merubah jumlah pendapatan dan laba; 2)Membuat pernyataan yang menyesatkan (misleading) perihal prospek keuangan perusahaan; 3)Pengendalian internal yang lemah 4)Kelompok bank yang dianggap tidak tepat dalam menetapkan cadangan kerugian pinjaman (kredit macet). 5)Pelanggaran terhadap Foreign Corrupt Practices Act (Undang- Undang Praktik Korpusi Luar Negeri) yang dilakukan oleh Ashland Oil

Merubah jumlah pendapatan dan laba; 2)Membuat pernyataan yang menyesatkan (misleading) perihal prospek keuangan perusahaan; 3)Pengendalian internal yang lemah 4)Kelompok bank yang dianggap tidak tepat dalam menetapkan cadangan kerugian pinjaman (kredit macet). 5)Pelanggaran terhadap Foreign Corrupt Practices Act (Undang- Undang Praktik Korpusi Luar Negeri) yang dilakukan oleh Ashland Oil.")

6

1) Kesulitan pasar untuk menilai beberapa jenis aset. Proposisi umum. kecurangan diperkirakan akan tinggi dipasar jika biaya untuk memverifikasi kualitas barang yang ditransaksinya mahal Kecurangan diperkirakan akan sering terjadi jika biaya untuk memverifikasi kualitas dari barang yang ditransaksinya adalah tinggi. Dari proporsi diatas dapat diterjemahkan lebih lanjut bahwa probabilitas untuk mendeteksi perilaku kecurangan akan berhubungan terbalik dengan biaya verifikasi kualitas produk (biaya untuk menilai aset). Contoh, orang luar lebih sulit menilai perusahaan yang memiliki beban R&D yang tinggi atau memiliki aktiva tak berwujud, dibandingkan dengan aktiva berwujud yang lebih mudah untuk dinilai.

. Contoh, orang luar lebih sulit menilai perusahaan yang memiliki beban R&D yang tinggi atau memiliki aktiva tak berwujud, dibandingkan dengan aktiva berwujud yang lebih mudah untuk dinilai..")

7

2)Reputasi Akuntan Publik Berdasarkan argumen, reputasi akuntan publik terletak pada kualitas mereka untuk memverifikasi dan menemukan penyimpangan angka-angka yang dilaporkan oleh manajemen perusahaan. Semakin bereputasi akuntan publik, semakin tinggi pula akuntan publik untuk bisa mendeteksi adanya kecurangan. Dalam penelitian ini, akuntan publik Big-6 diasumsikan memiliki reputasi lebih dibandingkan non Big-6.

8

Sample final 62 perusahaan yang telah melakukan pelanggaran pengungkapan keuangan dari tahun 1981 – 1987 Untuk masing-masing perusahaan tersebut, peneliti kemudian memilih perusahaan pembanding dengan kriteria sbb: a)tidak pernah melakukan tindakan pelanggaran pengungkapan; b)berada dalam kategori industri yang sama (4 digit kode SIC); c)ukuran perusahaan relatif sama (diukur dengan nilai buku total aktiva); d)data keuangan tersedia di Compustat; e)perusahaan terdaftar di Moody’s manual; f)SEC memiliki dokumentasi perusahaan2 tersebut.

tidak pernah melakukan tindakan pelanggaran pengungkapan; b)berada dalam kategori industri yang sama (4 digit kode SIC); c)ukuran perusahaan relatif sama (diukur dengan nilai buku total aktiva); d)data keuangan tersedia di Compustat; e)perusahaan terdaftar di Moody’s manual; f)SEC memiliki dokumentasi perusahaan2 tersebut.")

10

cont’d… Kesimpulan tabel 1: mean (atau standar deviasi) dan p-value antara perusahaan sampel dengan perusahaan kontrol nilainya tidak jauh berbeda. Sehingga, berdasarkan statistik univariate, dapat dilihat bahwa antara perusahaan sampel dengan perusahaan kontrol tidak terdapat perbedaan yang signifikan.

11

Untuk menguji apakah distribusi pelanggaran akuntansi di berbagai industri bergantung pada besar-kecilnya biaya penilaian aktiva, maka peneliti melakukan regresi antara frekuensi kejadian kecurangan masing-masing industri terhadap biaya penilaian aktiva. Regresi terhadap variabel R&D memberikan hasil yang mendukung hipotesis. frekuensi terjadinya kecurangan berhubungan positif signifikan dengan beban R&D Ditemukan bahwa frekuensi terjadinya kecurangan berhubungan positif signifikan dengan beban R&D. Untuk variabel aktiva tidak berwujud, juga ditemukan hubungan positif, namun tidak signifikan Untuk variabel aktiva tidak berwujud, juga ditemukan hubungan positif, namun tidak signifikan. Hasil tersebut tentu saja mendukung argumen bahwa semakin sulit untuk menilai aktiva, semakin menunjukkan kecenderungan untuk berbuat kecurangan.

13

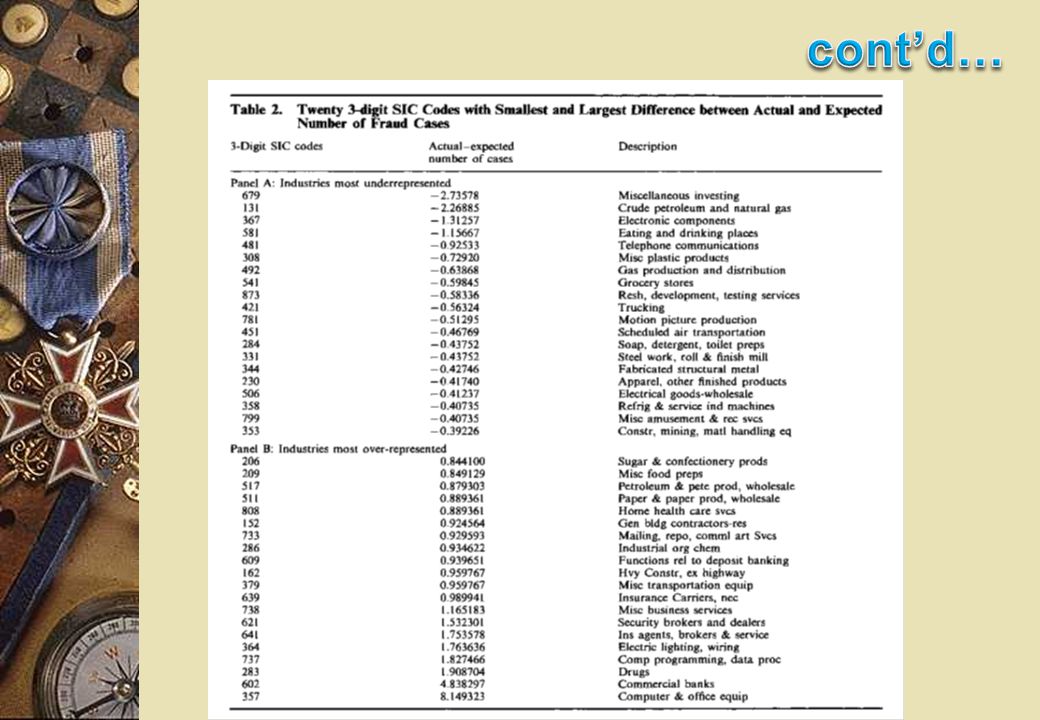

cont’d… Penjelasan Tabel 2 Berhubung besar kecilnya biaya penilaian aktiva bergantung pada jenis industri dan berkaitan dengan kecenderungan terjadinya fraud, maka peneliti menghitung jumlah actual dan expected perusahaan- perusahaan yang bersalah dalam setiap jenis industri. Perbedaan jumlah actual dan expected menunjukkan frekuensi perusahaan melakukan kecurangan. Perbedaan antara jumlah actual dan expected (20 teratas dan 20 terbawah) dapat dilihat pada Tabel 2. Frekuensi kecurangan banyak terjadi di industri office computing and accounting machine (357), commercial and stock savings banks (602), drugs (283), computer programming and data processing services (737), dan electric lighting and wiring equipment (364). Sementara industri yang paling kecil melakukan kecurangan adalah miscellaneous investing (679), crude petroleum and natural gas (131), electronic component and accessories (367), eating and drinking places (581), dan telephone communications (481).

dapat dilihat pada Tabel 2. Frekuensi kecurangan banyak terjadi di industri office computing and accounting machine (357), commercial and stock savings banks (602), drugs (283), computer programming and data processing services (737), dan electric lighting and wiring equipment (364). Sementara industri yang paling kecil melakukan kecurangan adalah miscellaneous investing (679), crude petroleum and natural gas (131), electronic component and accessories (367), eating and drinking places (581), dan telephone communications (481)..")

14

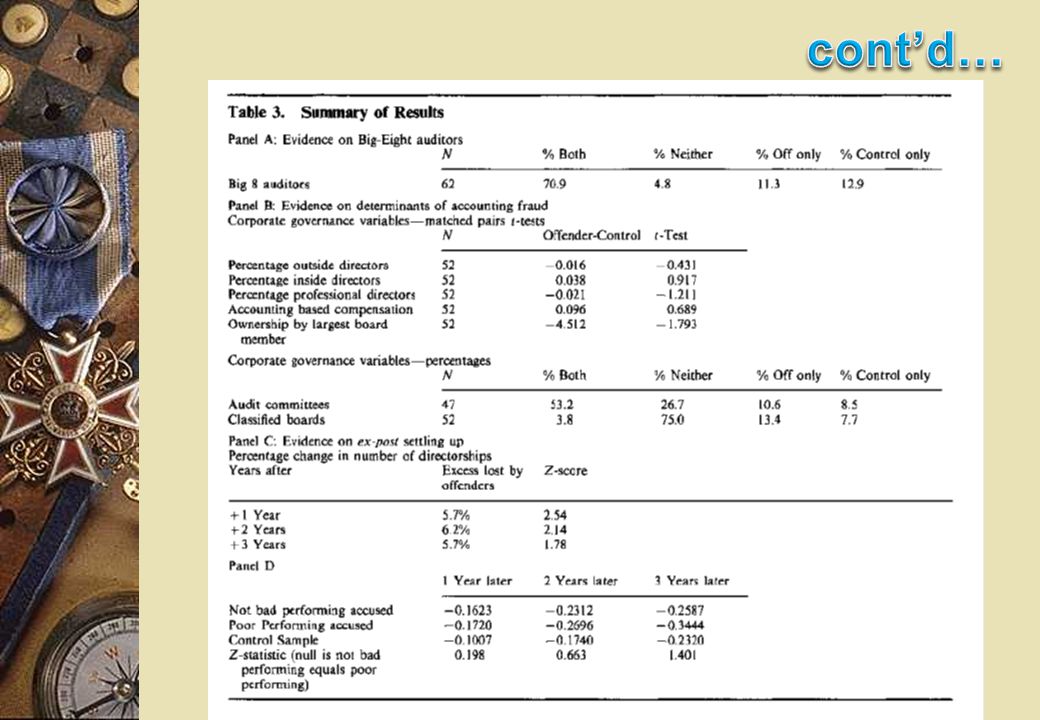

Apakah kemungkinan kecurangan akan menurun jika perusahaan diaudit oleh kantor akuntan publik besar? Untuk mengujinya, maka sampel dipisahkan antara perusahaan yang diaudit oleh Big-8 dan non Big-8. Hasilnya pada Tabel 3 panel A. Perbedaaan antara perusahaan yang melakukan kecurangan dan perusahaan kontrol tersebut tidak signifikan secara statistik.

15

Tata kelola perusahaan dianggap sebagai variabel yang bisa mengurangi kemungkinan terjadinya kecurangan. Beberapa faktor penentunya dilihat antara lain: a) Struktur dewan direksi dilihat dari komposisi inside dan outside directors. Inside directors : pegawai perusahaan, pendiri dan keluarganya, perwakilan dari pemasok (misal pengacara perusahaan) dan perwakilan dari konsumen. Outside directors : direktur yang dipilih dari luar perusahaan, yang secara profesional dianggap independen dalam menilai dan memonitor kinerja manajemen perusahaan.

Struktur dewan direksi dilihat dari komposisi inside dan outside directors. Inside directors : pegawai perusahaan, pendiri dan keluarganya, perwakilan dari pemasok (misal pengacara perusahaan) dan perwakilan dari konsumen. Outside directors : direktur yang dipilih dari luar perusahaan, yang secara profesional dianggap independen dalam menilai dan memonitor kinerja manajemen perusahaan..")

17

Penjelasan Tabel 3, panel B: tidak terdapat perbedaan signifikan antara perusahaan yang melakukan kecurangan dan perusahaan kontrol dalam hal komposisi dewan direksi Data menunjukkan bahwa tidak terdapat perbedaan signifikan antara perusahaan yang melakukan kecurangan dan perusahaan kontrol dalam hal komposisi dewan direksi.

18

c) Komite audit Adanya komite audit yang merupakan profesional independen, dianggap dapat mengurangi kecurangan. Untuk itu, peneliti membandingkan proporsi komite audit pada tahun sebelum terjadinya sanksi SEC. Hasil investigasi dapat dilihat pada Tabel 3 panel B. Kesimpulan Keberadaan komite audit lebih banyak dimiliki oleh perusahaan offender dibandingkan perusahaan kontrol, walaupun perbedaannya tidak signifikan.

19

d) Classified/ Staggered board. Dewan direksi diklasifikasikan atau sering disebut staggered jika dalam setiap tahun hanya sebagian kecil direksi yang akan dipilih atau dipilih kembali. Staggered board ini dianggap sebagai cara untuk mencegah tindakan take-over, adanya kontinuitas dalam mengawasi manajer dianggap dapat mengurangi kemungkinan tindakan kecurangan. Dari 52 pasangan perusahaan, sebanyak 75% tidak memiliki classified board. Hasil selengkapnya dapat dilihat pada Tabel 3 panel B. Dapat disimpulkan bahwa jumlah classified board sedikit lebih banyak di perusahaan offender (perusahaan yang melakukan kecurangan) dibandingkan perusahaan kontrolnya, tetapi perbedaan tersebut tidak signifikan Dapat disimpulkan bahwa jumlah classified board sedikit lebih banyak di perusahaan offender (perusahaan yang melakukan kecurangan) dibandingkan perusahaan kontrolnya, tetapi perbedaan tersebut tidak signifikan.

dibandingkan perusahaan kontrolnya, tetapi perbedaan tersebut tidak signifikan Dapat disimpulkan bahwa jumlah classified board sedikit lebih banyak di perusahaan offender (perusahaan yang melakukan kecurangan) dibandingkan perusahaan kontrolnya, tetapi perbedaan tersebut tidak signifikan..")

20

e) Kepemilikan saham oleh dewan direksi Dalam studi juga dilihat apakah kepemilikan saham oleh direksi dapat mengurangi terjadinya kecurangan. Hasilnya menunjukkan bahwa di perusahaan kontrol secara rata-rata direksinya memiliki kepemilikan saham lebih besar 4,51% dibandingkan di perusahaan offender. bukan dilihat dari jumlah agregat kepemilikan dewan, tetapi dilihat dari kepemilikan tunggal saham terbesar yang ada di dewan direksi. Penting untuk dicatat bahwa kepemilikan yang mempengaruhi bukan dilihat dari jumlah agregat kepemilikan dewan, tetapi dilihat dari kepemilikan tunggal saham terbesar yang ada di dewan direksi. Kesimpulan Kesimpulan Hasil penelitian mengenai kepemilikan ekuitas oleh dewan direksi menunjukkan bahwa kepemilikan ekuitas: dengan kepemilikan dewan direksi yang tinggi, kemungkinan perusahaan melakukan kecurangan dalam akuntansi turun.

21

f). Sistem kompensasi manajemen. Apakah kompensasi yang didasarkan pada angka laba akuntansi akan mempengaruhi tindakan manajemen untuk melakukan kecurangan? Hasilnya juga dapat dilihat pada Tabel 3 panel B perbedaan rata-rata antara perusahaan offender dan kontrol adalah 0,096. Hasil ini konsisten dengan argumen bahwa sistem kompensasi yang didasarkan pada angka akuntansi cenderung meningkatkan terjadinya kecurangan, walaupun tidak signifikan.

22

Faktor internal yang ditentukan oleh struktur pengawasan dan sistem reward perusahaan tidak meningkatkan kemungkinan terjadinya accounting fraud. Satu-satunya efek yang signifikan adalah kepemilikan oleh pemegang saham terbesar pada direksi. Peneliti menemukan bahwa kepemilikan tunggal saham terbesar yang ada di dewan direksi dapat menghalangi adanya accounting fraud.

23

Pada bagian ini akan diuji apakah pasar tenaga kerja akan memberikan sanksi bagi direksi yang telah melakukan pelanggaran. Fama (1980) berargumen bahwa pasar tenaga kerja eksekutif akan mendisiplinkan para manajer korporat yang tidak mendukung maksimalisasi profit. The ex-post settling up yang dikenakan oleh pasar ini berfungsi untuk mengurangi masalah teori keagenan yang konon muncul dari struktur baur (tersebar) kepemilikan ekuitas.

berargumen bahwa pasar tenaga kerja eksekutif akan mendisiplinkan para manajer korporat yang tidak mendukung maksimalisasi profit. The ex-post settling up yang dikenakan oleh pasar ini berfungsi untuk mengurangi masalah teori keagenan yang konon muncul dari struktur baur (tersebar) kepemilikan ekuitas..")

24

Dua pengujian yang dilakukan: 1)menguji sejumlah direksi yang menjabat sebagai direktur dalam perusahaan offenders, sebelum dan setelah sanksi SEC. Tujuan untuk menguji apakah pimpinan-pimpinan perusahaan, yang melakukan pelanggaran pengungkapan, disiplin dalam pasar tenaga kerja 2)menguji perubahan jumlah kedudukan pimpinan-pimpinan diperusahaan kontrol. Tujuan untuk menguji perubahan yang normal dalam jumlah jabatan yang diselenggarakan oleh dewan direksi

menguji perubahan jumlah kedudukan pimpinan-pimpinan diperusahaan kontrol. Tujuan untuk menguji perubahan yang normal dalam jumlah jabatan yang diselenggarakan oleh dewan direksi.")

25

Hipotesis: H 0 : jumlah jabatan direktur di perusahaan lain yang diduduki oleh direktur perusahaan offenders tidak mengalami perubahan secara relatif dibandingkan perusahaan kontrol. H 1 : direktur yang kinerja perusahaannya kurang baik didisiplinkan oleh pasar tenaga kerja. Data: Data mengenai jabatan yang diselenggarakan oleh dewan direksi dari 62 pasangan yang cocok antara perusahaan offenders dan kontrol dikumpulkan dari berbagai SEC proxy statements.

26

Hasil Tabel 3, panel C Pada tahun sebelum sanksi SEC, 523 direktur dari 62 perusahaan yang melakukan kecurangan menduduki 724 jabatan direktur di perusahaan lain; dan 543 direktur dari 62 perusahaan kontrol memiliki 660 jabatan direksi di perusahaan lain. Kesimpulan Tolak H 0 Hasil di atas membuktikan bahwa pasar tenaga kerja memberikan penalti kepada mantan direktur perusahaan yang melakukan kecurangan dengan tidak memberikan jabatan direktur lagi kepada mereka. Kehilangan reputasi direktur merupakan salah satu bentuk dari ex-post settling up, yang sesuai dengan penemuan dari Kaplan dan Reishus (1990) dengan sampel penelitian mereka adalah perusahaan yang memotong dividen pada awal tahun 1980-an.

dengan sampel penelitian mereka adalah perusahaan yang memotong dividen pada awal tahun 1980-an..")

27

2 kelompok yaitu yang kinerja sahamnya buruk dan yang relatif lebih baik Hipotesis alternatif lainnya adalah direksi yang kinerja perusahaannya buruk, juga tidak akan dipakai lagi. Peneliti kemudian membagi sampel perusahaan yang melakukan kecurangan menjadi 2 kelompok yaitu yang kinerja sahamnya buruk dan yang relatif lebih baik. Peneliti menemukan bahwa mantan direksi yang kinerja sahamnya tergolong buruk, akan mengalami penurunan reputasi yang lebih banyak dibandingkan dengan mantan direksi yang kinerja sahamnya relatif lebih baik (Tabel 3 panel D). Jika dibandingkan dengan perusahaan kontrolnya, kedua sub sampel tersebut terbukti mengalami hal yang lebih buruk.

. Jika dibandingkan dengan perusahaan kontrolnya, kedua sub sampel tersebut terbukti mengalami hal yang lebih buruk..")

28

Studi ini menguji secara empiris faktor-faktor penyebab dan konsekuensi dari tindakan kecurangan. Peneliti membagi faktor penyebab menjadi 2 yaitu faktor eksternal dan internal. Hasil-hasil penelitian telah diuraikan secara rinci pada bagian sebelumnya. Singkatnya, peneliti menemukan pengaruh signifikan yang ditimbulkan dari faktor eksternal, namun untuk faktor internal tidak ditemukan pengaruh yang signifikan terhadap accounting fraud.

29

Penelitian ini hanya melakukan uji beda saja dan tidak melakukan investigasi yang lebih mendalam mengenai pengaruh dari faktor eksternal maupun internal tersebut terhadap terjadinya kecurangan dalam akuntansi; Dalam menguji biaya untuk menilai aset, tidak ada dasar teori yang kuat mengapa perusahaan dengan biaya R&D dan aset tidak berwujud tinggi, dianggap sulit untuk dinilai asetnya dan perusahaan tersebut dianggap cenderung melakukan kecurangan. Hasil penelitian dari biaya untuk menilai aset ini juga tidak disajikan di dalam penelitian ini; Kecurangan dalam akuntansi perlu dikaji dari berbagai disiplin ilmu seperti ilmu manajemen dan ilmu psikologi;

30

cont’d Dalam menguji abnormal return, penelitian ini hanya menguji pengaruh event (sebelum pengumuman dan setelah pengumuman) terhadap harga saham. Hasilnya dimungkinkan bias karena belum tentu cumulative abnormal return (CAR) yang negatif disebabkan oleh pengumuman SEC saja.

yang negatif disebabkan oleh pengumuman SEC saja..")

Presentasi serupa