Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Pertemuan 18 ANALISIS COST-BENEFIT

Tujuan: Mhs dapat menerapkan Analisis cost-benefit

2

ANALISIS COST-BENEFIT

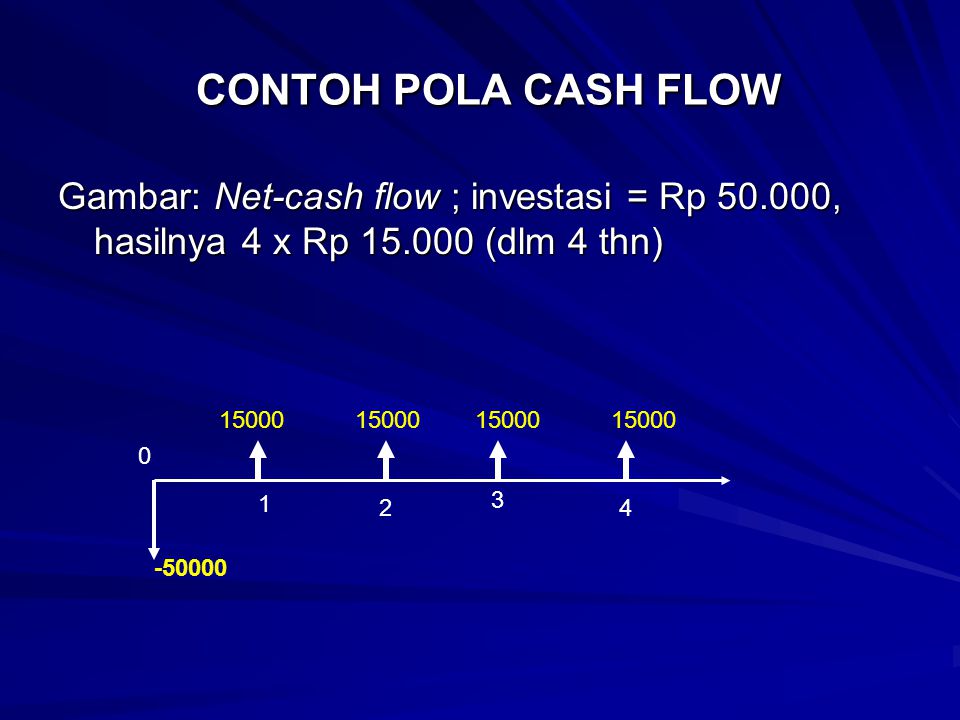

Ketika suatu organisasi (bisnis) mengevaluasi kelayakan finansial dari suatu keputusan investasi, maka nilai waktu uang (time value of money) jadi pertimbangan yg pokok; khususnya bila suatu proyek (investasi) melibatkan pola cash-flow dalam kurun waktu tahunan Contoh: suatu investasi awal sebesar Rp diharapkan memberi hasil bersih (net return) sebesar Rp pd akhir thn ke-1; dan sebesar yg sama pd 3 thn berikutnya. Thus, investsi Rp akan menghasilkan Rp dlm 4 thn. Lih. cash-flow pattern berikut:

mengevaluasi kelayakan finansial dari suatu keputusan investasi, maka nilai waktu uang (time value of money) jadi pertimbangan yg pokok; khususnya bila suatu proyek (investasi) melibatkan pola cash-flow dalam kurun waktu tahunan. Contoh: suatu investasi awal sebesar Rp diharapkan memberi hasil bersih (net return) sebesar Rp pd akhir thn ke-1; dan sebesar yg sama pd 3 thn berikutnya. Thus, investsi Rp akan menghasilkan Rp dlm 4 thn. Lih. cash-flow pattern berikut:")

3

CONTOH POLA CASH FLOW Gambar: Net-cash flow ; investasi = Rp , hasilnya 4 x Rp (dlm 4 thn) 15000 1 2 3 4 -50000

4

DISCOUNTED CASH FLOW (1)

Karena cash flow terjadi dlm periode 4 thn, “nilai uang” tsb dalam periode yg beda, tidak dapat ekivalen. Mengevaluasi proyek ini secara patut, nilai waktu dari cash flow yg berbeda harus diperhitungkan Satu pendekatan: konversikan semua cash flow ke dalam uang yg ekivalen pd periode dasar yg sama => discounted cash flow

5

DISCOUNTED CASH FLOW (2)

Periode dasar boleh pd t =0, waktu dilakukan investasi Investasi sebesar Rp bernilai sama pd t = 0 Masing2 cash flow sebesar Rp harus dinyatakan kembali nilainya yg ekivalen pd saat t = 0. Utk mendiskon semua cash flow, perlu diperhitungkan bunga pd periode antara tsb

6

DISCOUNTED CASH FLOW (3)

Biasanya tingkat bunga diambil = tingkat hasil investasi minimum yg diingini, mis. 10% per thn. Dari mana angka tsb ? (10% , dsb) ? mungkin dari investasi alternatif, seperti bond. Utk contoh dimaui 8 % per thn Hitung net present value (NPV) dari semua cash flow

mungkin dari investasi alternatif, seperti bond. Utk contoh dimaui 8 % per thn. Hitung net present value (NPV) dari semua cash flow.")

7

Net Present Value (NPV)

NPV = jumlah nilai sekarang dari semua cash flow yg terkait dg suatu proyek/investasi cash inflow diberi tanda positif cash outflow diberi tanda negatif Jika NPV positif; berarti tkt hasil investasi ril lebih besar dari tkt hasil investasi minimum yg diharapkan Jika NPV negatif; berarti tkt hasil investasi ril lebih kecil dari tkt hasil investasi minimum yg diharapkan

8

PENGHITUNGAN NPV Contoh: kita diskon masing2 cash flow Rp 15.000, dg

bunga 8%, gunakan rumus A (nilai sekarang), n=4, i =0,08 A=15.000(3,3123) = ,95 Investasi sebesar ini akan memberi hasil tahunan pd akhir 4 tahun ber-turut2 Dlm contoh ini nilai investasi = NPV = kombinasi nilai sekarang semua cash flow pd t =0 NPV = present value – present value dari cash inflow dari cash outflow NPV = 49681, = -318,2

, n=4, i =0,08. A=15.000(3,3123) = ,95. Investasi sebesar ini akan memberi hasil tahunan pd akhir 4 tahun ber-turut2. Dlm contoh ini nilai investasi = NPV = kombinasi nilai sekarang semua cash flow pd t =0. NPV = present value – present value. dari cash inflow dari cash outflow. NPV = 49681, = -318,2.")

Presentasi serupa

Studi Kelayakan Bisnis (SKB)>")

Pertemuan ke-3.>")

Pertemuan ke-4.>")