Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

BAB 24 JASA ASSURANCE LAINNYA

11

2 perbedaan utama antara audit elemen, akun, atau pos-

Pos dan audit laporan keuangan yag lengkap: Materialitas didefisinikan berdasarkan unsur, akun, pos-pos yang terkait dan bukan keseluruhan laporan keuangan Standar peloporan pertama menurut standar audit bukanlah laporan keuangan menurut Prinsip Akuntansi. Syarat pelaporan atas unsur, akun, atau pos-pos tertentu : Harus diidentifikasikan. Dasar yang digunakan harus dijelaskan. Sumber interpretasi yang signifikan yag dibuat oleh klien yang berhubungan dengan ketentuan-ketentuan perjanjian relevan harus dinyatakan dan dijelaskan. Jika tidak digunakan dasar-dasar untuk dijelaskan tidak ada maka paragraf yang membatasi distribusi laporan hanya keperusahaan dan pihak-pihak yang terlibat dalam kontrak atau perjanjian harus ditambahkan.

12

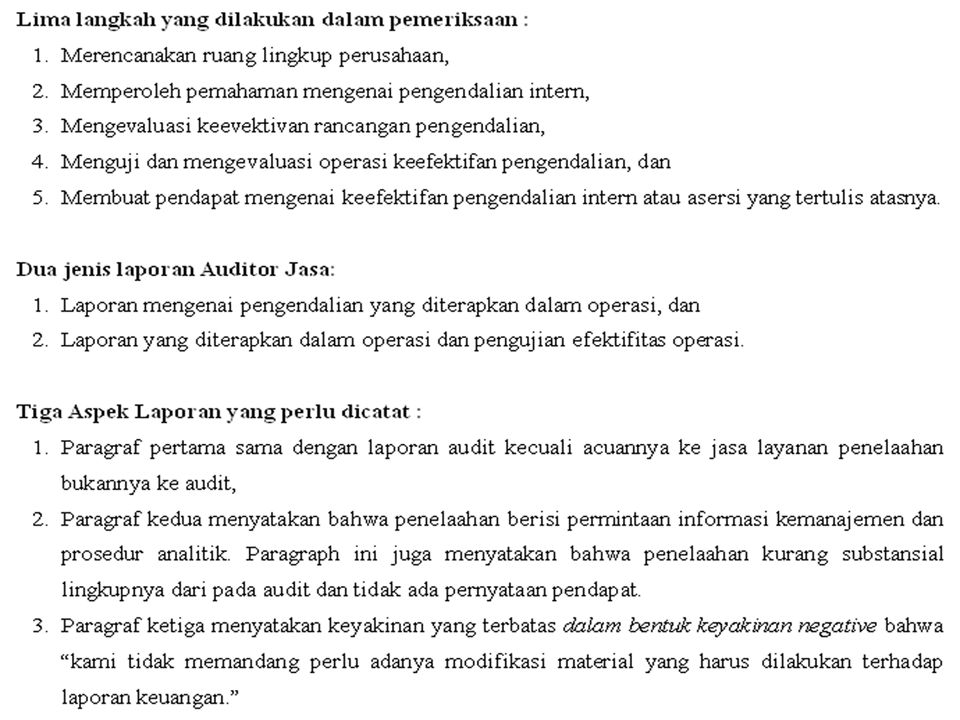

AU 623, paragraf 19 hingga 21 membahas tentang Laporan

terhadap Ketaatan persyaratan hutang dan penugasan yang Sejenis. Hal-hal yang penting bagi auditor dalam penugasan: Penugasan dan laporan harus dibatasi kemasalah ketaatan yang mampu dievaluasi oleh auditor. Auditor hendaknya menyediakan surat ketaatan terhadap persyaratan hutang hanya terhadap perusahaan dimana ia telah melakukan audit terhadap laporan keuangan secara keseluruhan. Pendapat auditor hendaknya dalam bentuk keyakinan atau kepastian negatif, yang menyebutkan bahwa tidak ada masalah yang menyebabkan auditor yakin bahwa terdapat ketidak-taatan

Presentasi serupa

>")

M. Husni Mubarrok, S. E>")