Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

SIKLUS PENGELUARAN By: Mr. Haloho

2

Tujuan dari siklus pengeluaran

Meyakinkan bahwa seluruh barang dan jasa telah dipesan sesuai kebutuhan Menerima seluruh barang yang dipesan dan memeriksa (verifikasi) bahwa seluruh barang yang diterima dalam kondisi baik Menjaga barang sampai dipakai Menetapkan bahwa faktur berkaitan dengan barang dan jasa adalah valid (sah) dan benar Mencatat dan mengklasifikasi pengeluaran secara tepat dan akurat Memosting kewajiban dan pengeluaran kas ke akun pemasok di buku pembantu hutang Meyakinkan bahwa seluruh pengeluaran kas sesuai dengan pengeluaran yang diotorisasi Mencatat dan mengklasifikasi pembayaran kas (Cash disbursement) secara tepat dan akurat

bahwa seluruh barang yang diterima dalam kondisi baik. Menjaga barang sampai dipakai. Menetapkan bahwa faktur berkaitan dengan barang dan jasa adalah valid (sah) dan benar. Mencatat dan mengklasifikasi pengeluaran secara tepat dan akurat. Memosting kewajiban dan pengeluaran kas ke akun pemasok di buku pembantu hutang. Meyakinkan bahwa seluruh pengeluaran kas sesuai dengan pengeluaran yang diotorisasi. Mencatat dan mengklasifikasi pembayaran kas (Cash disbursement) secara tepat dan akurat.")

3

Langkah-langkah dalam proses pengadaan

Menetapkan kebutuhan barang/jasa Memilih sumber-sumber pengadaan Membuat permohonan atau permintaan penawaran harga (quotation) Memilih pemasok (supplier/vendor) Mengeluarkan surat pemesanan barang (order) Menerima barang Memeriksa faktur dari pemasok Melakukan pembayaran kepada pemasok

Memilih pemasok (supplier/vendor) Mengeluarkan surat pemesanan barang (order) Menerima barang. Memeriksa faktur dari pemasok. Melakukan pembayaran kepada pemasok.")

4

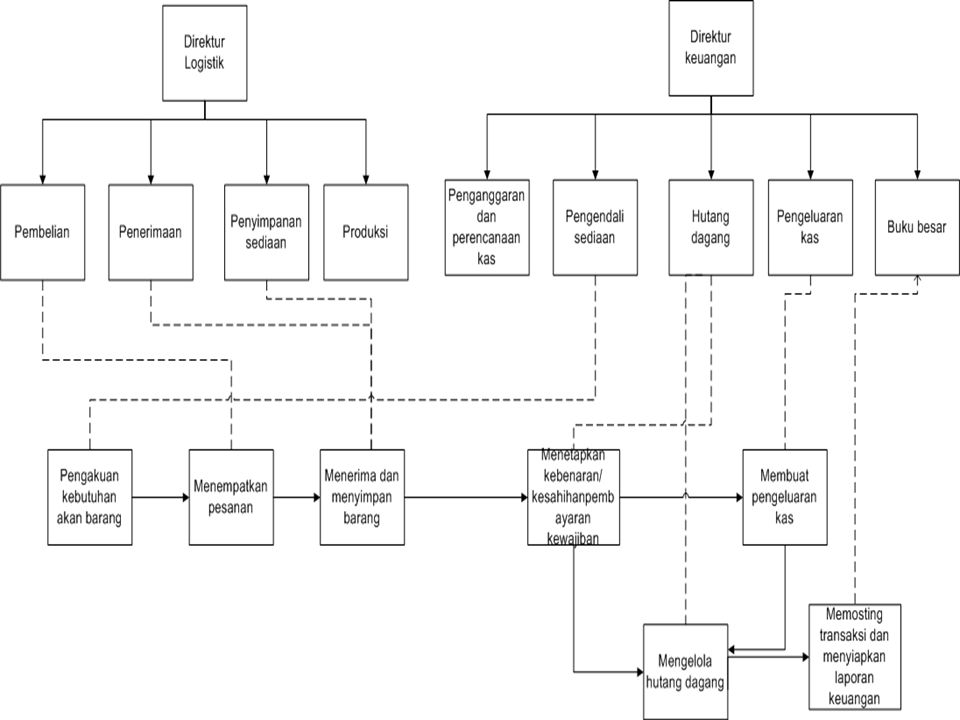

Fungsi yang dijalankan masing-masing bagian

6

Dokumen-dokumen masukan dalam siklus pengeluaran

Permohonan pembelian (Purchase Requisition) merupakan formulir awal dalam siklus pengeluaran yang mengotorisasi penempatan suatu pesanan barang Formulir Order Pembelian yaitu formulir formal yang disiapkan dari formulir permintaan pembelian untuk memesan barang kepada pemasok. Laporan Penerimaan Barang yaitu suatu formulir/dokumen yang berisi penerimaan barang Faktur Pemasok, yaitu dokumen penagihan dari pemasok barang atau jasa Voucher pengeluaran, yaitu suatu dokumen dalam sistem voucher yang mengakumulasi faktur pemasok untuk pembayaran

merupakan formulir awal dalam siklus pengeluaran yang mengotorisasi penempatan suatu pesanan barang. Formulir Order Pembelian yaitu formulir formal yang disiapkan dari formulir permintaan pembelian untuk memesan barang kepada pemasok. Laporan Penerimaan Barang yaitu suatu formulir/dokumen yang berisi penerimaan barang. Faktur Pemasok, yaitu dokumen penagihan dari pemasok barang atau jasa. Voucher pengeluaran, yaitu suatu dokumen dalam sistem voucher yang mengakumulasi faktur pemasok untuk pembayaran.")

7

Cek pengeluaran, yaitu dokumen akhir dalam siklus pengeluaran yang memberikan pengeluaran kas kepada pemasok untuk barang atau jasa yang diterima Memo debit, yaitu dokumen untuk mengotorisasi retur dan penyisihan pembelian Formulir pemasok baru, yaitu formulir yang digunakan untuk memilih pemasok baru., berisi data harga, jenis barang atau jasa, pengalaman pemasok, referensi, dan jejak kredit Permintaan untuk proposal (atau penawaran harga). Yaitu formulir yang digunakan dalam suatu prosedur tender kompetitif, berisi barang atau jasa yang diperlukan dan perbandingan harga, syarat-syarat pembayaran,dll

. Yaitu formulir yang digunakan dalam suatu prosedur tender kompetitif, berisi barang atau jasa yang diperlukan dan perbandingan harga, syarat-syarat pembayaran,dll.")

8

DFD Siklus Pengeluaran

9

PROSEDUR PENGADAAN BARANG

Fungsi pengendali sediaan memulai proses pengadaan barang gudang dengan mengisi formulir permohonan pembelian. Kebutuhan barang didasarkan pada perhitungan economic order quantity (EOQ) dan titik pesan ulang (reorder point). Untuk barang non gudang, permohonan pembelian bersal dari setiap bagian yang membutuhkan barang. Permohonan pembelian kemudian diteruskan ke fungsi pembelian. Berdasarkan permohonan pembelian, Fungsi pembelian memilih pemasok dari arsip pemasok dan meminta penawaran harga dan ketersediaan barang (quotes) dari pemasok. Bagian pembelian juga bisa melakukan tender untuk barang-barang yang dibutuhkan. Apabila sudah diperoleh harga kompetitif dan jaminan ketersediaan barang maka fungsi pembelian memilih pemasok yang paling kompetitif dan membuat pesanan pembelian untuk dikirim ke pemasok, fungsi hutang usaha, fungsi penerima barang, pengendali sediaan dan diarsip di fungsi pembelian. Jumlah yang dipesan harus dikosongkan di pesanan pembelian yang dikirim ke fungsi penerimaan untuk menjamin fungsi penerimaan memeriksa dan menghitung barang yang diterima

dan titik pesan ulang (reorder point). Untuk barang non gudang, permohonan pembelian bersal dari setiap bagian yang membutuhkan barang. Permohonan pembelian kemudian diteruskan ke fungsi pembelian. Berdasarkan permohonan pembelian, Fungsi pembelian memilih pemasok dari arsip pemasok dan meminta penawaran harga dan ketersediaan barang (quotes) dari pemasok. Bagian pembelian juga bisa melakukan tender untuk barang-barang yang dibutuhkan. Apabila sudah diperoleh harga kompetitif dan jaminan ketersediaan barang maka fungsi pembelian memilih pemasok yang paling kompetitif dan membuat pesanan pembelian untuk dikirim ke pemasok, fungsi hutang usaha, fungsi penerima barang, pengendali sediaan dan diarsip di fungsi pembelian. Jumlah yang dipesan harus dikosongkan di pesanan pembelian yang dikirim ke fungsi penerimaan untuk menjamin fungsi penerimaan memeriksa dan menghitung barang yang diterima.")

10

Prosedur penerimaan barang

Fungsi penerimaan menerima barang dari pemasok dan selanjutnya memeriksa kesesuaian jenis barang yang diterima ke order pembelian dan menghitung barang. Selanjutnya, fungsi penerimaan membuat laporan penerimaan barang untuk diberikan kepada fungsi pengendali sediaan, fungsi pembelian, pemasok, fungsi hutang usaha, fungsi penyimpanan dan diarsip di fungsi penerimaan. Barang dikirim ke fungsi penyimpanan (gudang) dan fungsi penyimpanan menyusun barang dan mencatat ke kartu gudang

dan fungsi penyimpanan menyusun barang dan mencatat ke kartu gudang.")

11

Prosedur pencatatan Fungsi pembelian mencatat pembelian pada jurnal pembelian berdasarkan dokumen faktur pemasok, order pembelian dan laporan penerimaan barang. Fungsi pembelian kemudian mengiktisarkan jurnal pembelian ke lembar jurnal. Lembar jurnal dikrimkan ke fungsi buku besar untuk pemostingan. Fungsi pengendali sediaan mencatat laporan penerimaan barang ke kartu sediaan. Fungsi hutang usaha membandingkan permohonan pembelian, order pembelian, laporan penerimaan dan faktur pemasok. Selanjutnya, mencatat seluruh dokumen ke buku pembantu (kartu) hutang/pemasok.

hutang/pemasok.")

12

Menangani retur dan penyisihan pembelian

Retur pembelian timbul apabila pembeli tidak puas dengan barang yang dipesan. Penyisihan pembelian merupakan penyesuaian terhadap harga akibat kerusakan barang, kelebihan barang yang dikirim dari yang dipesan, atau kekurangan-kekurangan lainnya. Retur pembelian atau penyisihan pembelian dilakukan apabila fungsi penerimaan melaporkan ketidaksesuaian barang kepada fungsi pembelian. Dalam kasus penyisihan pembelian, Fungsi pembelian selanjutnya membuat memo debit yang diserahkan kepada fungsi hutang usaha untuk mengurangi hutang dan dikirim kepada pemasok. Dalam kasus retur, memo debit juga dikirim ke fungsi penyimpanan dan fungsi penerimaan. Fungsi penerimaan mengirim memo debit ke fungsi hutang usaha sesudah barang dikembalikan Setelah menerima memo debit, bagian hutang usaha membandingkan memo debit terhadap faktur pemasok dan dokumen pendukungnya, mencatat ke kartu pemasok dan menyiapkan lembar jurnal.

13

Sistem Pemrosesan pengeluaran kas untuk hutang dagang

Dalam manajemen hutang dagang, terdapat dua pendekatan (sistem) yang bisa digunakakan: Sistem menggunakan buku pembantu hutang. Sistem Voucher Apabila menggunakan buku pembantu hutang, maka faktur pemasok yang diterima bagian hutang dagang dicatat di buku pembantu hutang dagang pada akun pemasok. Dalam sistem voucher, faktur pemasok diarsip sementara sampai tanggal jatuh tempo pembayaran. Pada saat tanggal jatuh tempo, faktur yang akan dibayar dicatat ke voucher pengeluaran kas. Voucher pengeluaran kas ini beserta faktur yang akan dilunasi dikirim ke bagian pengeluaran kas untuk dibuat cek. Setelah cek dibuat, maka voucher ini dicap lunas dan diarisp oleh bagian pengeluaran kas (arsip voucher yang sudah dibayar). Sistem voucher bisa digunakan apabila pembayaran hutang untuk faktur pemasok dilakukan dalam jumlah yang sesuai dengan jumlah di faktur pemasok. Apabila pembayaran dilakukan dalam jumlah yang tidak penuh (tidak semua jumlah dalam faktur dibayarkan), maka sistem voucher tidak cocok digunakan.

yang bisa digunakakan: Sistem menggunakan buku pembantu hutang. Sistem Voucher. Apabila menggunakan buku pembantu hutang, maka faktur pemasok yang diterima bagian hutang dagang dicatat di buku pembantu hutang dagang pada akun pemasok. Dalam sistem voucher, faktur pemasok diarsip sementara sampai tanggal jatuh tempo pembayaran. Pada saat tanggal jatuh tempo, faktur yang akan dibayar dicatat ke voucher pengeluaran kas. Voucher pengeluaran kas ini beserta faktur yang akan dilunasi dikirim ke bagian pengeluaran kas untuk dibuat cek. Setelah cek dibuat, maka voucher ini dicap lunas dan diarisp oleh bagian pengeluaran kas (arsip voucher yang sudah dibayar). Sistem voucher bisa digunakan apabila pembayaran hutang untuk faktur pemasok dilakukan dalam jumlah yang sesuai dengan jumlah di faktur pemasok. Apabila pembayaran dilakukan dalam jumlah yang tidak penuh (tidak semua jumlah dalam faktur dibayarkan), maka sistem voucher tidak cocok digunakan.")

14

Pemrosesan pengeluaran kas kecil

Dana kas kecil dibentuk untuk pengeluaran-pengeluaran rutin dan dalam jumlah yang sedikit sehingga tidak efisien untuk mengeluarkan cek. Terdapat dua sistem dana kas kecil, yaitu sistem dana berfluktuasi dan sistem impres. Sistem impres paling umum digunakan dan memiliki pengendalian lebih baik. Sistem imprres mempertahankan jumlah kas kecil yang tetap sama di akun buku besar. Sistem impres dimulai dengan menetapkan jumlah saldo kas kecil dan menetapkan seorang karyawan yang tidak memiliki tanggungjawab terhadap kas untuk menangani kas kecil. Untuk setiap pengeluaran, kasir kas kecil yang menangani kas kecil menyiapkan voucher/bukti pengeluaran kas kecil untuk setiap pengeluaran dan penerima dana menandatangani bukti itu. Pada saat pengisian ulang, kasir kecil mengirim bukti pengeluaran kas kecil dan uang sisa ke fungsi hutang usaha atau ke bendahara/bagian keuangan untuk dibuatkan bukti pengeluaran kas. Bukti pengeluaran kas kecil dilampirkan pada bukti pengeluaran kas dan bagian keuangan memeriksa bukti pengeluaran kecil dan kas yang tersisa. Bagian keuangan akan menulis cek sebesar pengeluaran kas kecil atau langsung memberikan kas sebesar pengeluaran.

15

Pengendalian internal

Lingkungan Pengendalian Setiap personil yang terlibat dalam siklus pengeluaran menghindar dari penyimpangan etika dan ketidakjujuran. Untuk itu perlu dibuat aturan perilaku (code of conduct) beserta sanksi yang menyertai apabila melanggar aturan perilaku. Personil yang terlibat dalam siklus pengeluaran memiliki kompetensi yang sesuai dengan fungsi yang dilakukan. Kompetensi dapat diperoleh melalui kegiatan pendidikan dan pelatihan yang dilakukan pihak perusahaan. Manajemen memiliki komitmen untuk melaksanakan pengendalian Pola komunikasi formal dalam pengadaan barang dan pemrosesan pembayaran hutang sesuai dengan struktur organisasi perusahaan. Membuat standar baku (SOP) dalam melaksanakan fungsi dalam siklus pengeluaran. Perekrutan pegawai untuk melaksanakan fungsi-fungsi dalam siklus pengeluaran sesuai dengan kompetensi dan kualifikasi yang diperlukan perusahaan. Pelaksanaan praktik-prraktik pemisahan fungsi, supervisi atas pelaksanaan fungsi, dan rotasi tugas

beserta sanksi yang menyertai apabila melanggar aturan perilaku. Personil yang terlibat dalam siklus pengeluaran memiliki kompetensi yang sesuai dengan fungsi yang dilakukan. Kompetensi dapat diperoleh melalui kegiatan pendidikan dan pelatihan yang dilakukan pihak perusahaan. Manajemen memiliki komitmen untuk melaksanakan pengendalian. Pola komunikasi formal dalam pengadaan barang dan pemrosesan pembayaran hutang sesuai dengan struktur organisasi perusahaan. Membuat standar baku (SOP) dalam melaksanakan fungsi dalam siklus pengeluaran. Perekrutan pegawai untuk melaksanakan fungsi-fungsi dalam siklus pengeluaran sesuai dengan kompetensi dan kualifikasi yang diperlukan perusahaan. Pelaksanaan praktik-prraktik pemisahan fungsi, supervisi atas pelaksanaan fungsi, dan rotasi tugas.")

16

Aktivitas Pengendalian

Penilaian Risiko Penilaian risiko dilakukan untuk setiap perubahan personil, perubahan sistem dan prosedur, perubahan dalam teknologi dalam melaksanakan siklus pengeluaran. Penilaian risiko dilaksanakan secara tertulis (terdokumentasi). Aktivitas Pengendalian Pemisahan tugas: Fungsi penyimpanan, fungsi penerimaan, fungsi pembelian, fungsi hutang usaha, fungsi buku besar dan fungsi pengeluaran kas dilaksanakan oleh bagian yang terpisah. Dokumen dan catatan yang memadai: Seluruh formulir menggunakan nomor urut tercetak dan dipertanggungjawabkan penggunaannya. Seluruh formulir memiliki bidang untuk otorisasi oleh pihak yang berwenang. Formulir dirancang dengan baik agar mampu menangkap data pengadaan dan penrimaaan (nama pemasok, alamat pemasok, nama barang, harga,dll). Transaksi pembelian dicatat ke jurnal pembelian, hutang usaha dicatat ke buku pembantu hutang (kartu pemasok) dan diposting ke Buku Besar. Setiap pengeluaran kas dicatat ke jurnal pengeluaran kas.

. Aktivitas Pengendalian. Pemisahan tugas: Fungsi penyimpanan, fungsi penerimaan, fungsi pembelian, fungsi hutang usaha, fungsi buku besar dan fungsi pengeluaran kas dilaksanakan oleh bagian yang terpisah. Dokumen dan catatan yang memadai: Seluruh formulir menggunakan nomor urut tercetak dan dipertanggungjawabkan penggunaannya. Seluruh formulir memiliki bidang untuk otorisasi oleh pihak yang berwenang. Formulir dirancang dengan baik agar mampu menangkap data pengadaan dan penrimaaan (nama pemasok, alamat pemasok, nama barang, harga,dll). Transaksi pembelian dicatat ke jurnal pembelian, hutang usaha dicatat ke buku pembantu hutang (kartu pemasok) dan diposting ke Buku Besar. Setiap pengeluaran kas dicatat ke jurnal pengeluaran kas.")

17

Akses terbatas terhadap aset:

Barang yang diterima disimpan dalam gudang terkunci dan aman dari bencana alam. Akses ke gudang terbatas hanya pada fungsi/bagian penyimpanan. Cek disimpan dalam tempat terkunci (brankas) dan akses terhadap cek hanya diperbolehkan kepada fungsi pengeluaran kas (Kasir atau bagian bendahara). Menggunakan sistem impres dalam pengelolaan kas kecil Dalam sistem terkomputer, setiap personil/bagian diberikan kode akses khusus dan secara rutin/periodik dilakukan penggantian terhadap kode akses komputer. Ruang penyimpanan dilengkapi dengan kamera CCTV untuk menghindari pencurian atau penyalahgunaan barang. 4 . Pengecekan independen dan riviu kinerja Formulir pesanan pembelian yang ditembuskan ke fungsi penerimaan seharusnya tidak mencantumkan jumlah barang yang dipesan. Hal ini dilakukan agar fungsi penerimaan melakukan pemeriksaan terhadap barang yang diterima. Fungsi penerimaan memeriksa dokumen bill of lading dan formulir pesanan pembelian dan melakukan penghitungan/pemeriksaan barang sebelum membuat lembar penerimaan barang. Pemeriksaan klerikal (perkalian dan penjumlahan) dilakukan oleh pihak lain ( yang bukan membuat dokumen, mencatat dan mengotorisasi) sebelum transaksi diotorisasi. Secara berkala dilakukan pengecekan kesesuaian catatan akuntansi terhadap fisik dari aktiva (Misalnya: kartu sediaan terhadap sediaan si gudang atau konfirmasi hutang usaha). Pemeriksanaan dilaksanakan oleh pihak yang tidak melaksanakan transaksi.

dan akses terhadap cek hanya diperbolehkan kepada fungsi pengeluaran kas (Kasir atau bagian bendahara). Menggunakan sistem impres dalam pengelolaan kas kecil. Dalam sistem terkomputer, setiap personil/bagian diberikan kode akses khusus dan secara rutin/periodik dilakukan penggantian terhadap kode akses komputer. Ruang penyimpanan dilengkapi dengan kamera CCTV untuk menghindari pencurian atau penyalahgunaan barang. 4 . Pengecekan independen dan riviu kinerja. Formulir pesanan pembelian yang ditembuskan ke fungsi penerimaan seharusnya tidak mencantumkan jumlah barang yang dipesan. Hal ini dilakukan agar fungsi penerimaan melakukan pemeriksaan terhadap barang yang diterima. Fungsi penerimaan memeriksa dokumen bill of lading dan formulir pesanan pembelian dan melakukan penghitungan/pemeriksaan barang sebelum membuat lembar penerimaan barang. Pemeriksaan klerikal (perkalian dan penjumlahan) dilakukan oleh pihak lain ( yang bukan membuat dokumen, mencatat dan mengotorisasi) sebelum transaksi diotorisasi. Secara berkala dilakukan pengecekan kesesuaian catatan akuntansi terhadap fisik dari aktiva (Misalnya: kartu sediaan terhadap sediaan si gudang atau konfirmasi hutang usaha). Pemeriksanaan dilaksanakan oleh pihak yang tidak melaksanakan transaksi.")

18

Informasi dan komunikasi

Secara berkala dilakukan rekonsiliasi rekening koran bank oleh pihak yang tidak terlibat dalam transaksi pengeluaran kas untuk menghindari kitting. Manajemen senantiasi melakukan riviu atas laporan yang dihasilkan dari siklus pengeluaran serta anggaran dan menindaklanjuti setiap penyimpangan. 5. Pengendalian pemrosesan informasi Setiap transaksi harus diotorisasi oleh pihak yang ditetapkan. Setiap fungsi memeriksa kelengkapan dokumen transaksi dan otorisasinya sebelum melaksanakan transaksi dan melakukan pencatatan. Manajemen menetapkan otorisasi khusus (misalnya: reorder level, harga acuan pembelian, prosedur pengadaan barang) sebagai acuan melaksanakan transaksi pengadaan barang. Dalam sistem terkomputerisasi, kode akses yang unik diberikan kepada pihak yang terlibat dalam melaksanakan transaksi dan kode ini diganti secara berkala. Informasi dan komunikasi Tersedia Manual prosedur akuntansi dalam pemrosesan siklus pengeluaran agar siklus pengeluaran dilaksanakan secara seragam sesuai dengan instruksi. Formulir-formulir dan laporan-laporan harus didesain dengan baik (memiliki nomor urut tercetak dan tindasan dibuat sesuai kebutuhan) untuk mempermudah pemrosesan data dan informasi siklus pengeluaran. Pemantauan Secara berkala dilakukan audit internal atas kecukupan pengendalian dalam sikus pengeluaran.

sebagai acuan melaksanakan transaksi pengadaan barang. Dalam sistem terkomputerisasi, kode akses yang unik diberikan kepada pihak yang terlibat dalam melaksanakan transaksi dan kode ini diganti secara berkala. Informasi dan komunikasi. Tersedia Manual prosedur akuntansi dalam pemrosesan siklus pengeluaran agar siklus pengeluaran dilaksanakan secara seragam sesuai dengan instruksi. Formulir-formulir dan laporan-laporan harus didesain dengan baik (memiliki nomor urut tercetak dan tindasan dibuat sesuai kebutuhan) untuk mempermudah pemrosesan data dan informasi siklus pengeluaran. Pemantauan. Secara berkala dilakukan audit internal atas kecukupan pengendalian dalam sikus pengeluaran.")

Presentasi serupa