Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

FAKTUR PAJAK STANDAR

2

TUJUAN PERUBAHAN KODE DAN NOMOR SERI FP STANDAR

Pengawasan penerbitan Faktur Pajak Standar secara sistem, sehingga : dapat mencegah penerbitan Faktur Pajak tidak sah dapat mendeteksi sejak dini penerbitan Faktur Pajak tidak sah Menyelaraskan dengan kondisi reformasi administrasi; menyelaraskan dengan perkembangan informasi dan teknologi;

3

PERUBAHAN KODE DAN NOMOR SERI FAKTUR PAJAK STANDAR

Mengganti Kode Seri FP Standar; Kode FP Standar berbasis IT; mengutamakan sequence & pengawasan; Mengatur FP Standar Pengganti dan Pembatalan FP Standar; Mengatur masalah sanksi.

4

KODE DAN NOMOR SERI FP STANDAR

Lama : ABCDE Kode Huruf unix Kode KPP Nomor Urut Kelemahan : Belum ada pengawasan penggunaan Kode dan Nomor Seri FP Belum ada penatalaksanaan bila FP dibatalkan

5

KODE DAN NOMOR SERI FAKTUR PAJAK STANDAR (baru)

– Kode Transaksi Kode Cabang Tahun Penerbitan Nomor Urut Kode Status Kode FP Standar Nomor Seri FP Standar

6

KODE FAKTUR PAJAK STANDAR

KODE TRANSAKSI : 01 - kepada Selain Pemungut PPN 02 - yg dipungut oleh Pemungut Bdhrw. Pemerintah 03 - yang dipungut oleh Pemungut PPN lainnya 04 - yg mnggunakan DPP Nilai Lain kpd Selain Pemungut PPN 05 - yg PM-nya diDeemed kpd Selain Pemungut PPN 06 - penyerahan Lainnya kpd Selain Pemungut PPN 07 - yang PPN-nya Tidak Dipungut kpd Selain Pemungut PPN 08 - yg dibebaskan dari pengenaan PPN kpd Selain Pemungut PPN 09 - pnyrhn Aktiva pasal 16 D kpd Selain Pemungut PPN

7

KODE FAKTUR PAJAK STANDAR

KODE STATUS (0-Normal, 1-Pengganti) Konfirmasi tidak dapat dilakukan atas Faktur Pajak Standar yang telah diganti/dibatalkan. KODE CABANG Bagi PKP tertentu (PKP yg dipusatkan sec jabatan di KPP Modern yang belum online penerbitan FP Std) : Ditentukan sendiri KP 000, Kcab mulai 001; Dapat ditambah dan/atau dihentikan penggunaannya; Tidak boleh diubah peruntukannya dan yang sudah dihentikan penggunaannya tidak dpt digunakan lagi. Selain PKP tertentu, Kode Cabang diisi 000; Ketentuan Peralihan. Bagi PKP yg melakukan pemusatan namun belum online penerbitan FP Std, menggunakan ketentuan seperti PKP tertentu s.d. selesainya masa berlaku pemusatan.

Konfirmasi tidak dapat dilakukan atas Faktur Pajak Standar yang telah diganti/dibatalkan. KODE CABANG. Bagi PKP tertentu (PKP yg dipusatkan sec jabatan di KPP Modern yang belum online penerbitan FP Std) : Ditentukan sendiri KP 000, Kcab mulai 001; Dapat ditambah dan/atau dihentikan penggunaannya; Tidak boleh diubah peruntukannya dan yang sudah dihentikan penggunaannya tidak dpt digunakan lagi. Selain PKP tertentu, Kode Cabang diisi 000; Ketentuan Peralihan. Bagi PKP yg melakukan pemusatan namun belum online penerbitan FP Std, menggunakan ketentuan seperti PKP tertentu s.d. selesainya masa berlaku pemusatan.")

8

NOMOR SERI FAKTUR PAJAK STANDAR

TAHUN PENERBITAN NOMOR URUT Penulisan sesuai banyaknya digit. Urut tanpa membedakan Kode Transaksi, Kode Status dan mata uang yg digunakan. Dimulai dari 1 tiap awal tahun takwim (termasuk bagi PKP tertentu di KP dan Kcab-nya), kecuali bagi PKP yang baru dikukuhkan Apabila sebelum awal tahun takwim berikutnya Nomor Urut telah habis, PKP dapat mulai dari 1 dan memberitahukan ke KPP. Pada awal tahun takwim berikutnya, Nomor Urut dimulai dari 1 kembali.

, kecuali bagi PKP yang baru dikukuhkan. Apabila sebelum awal tahun takwim berikutnya Nomor Urut telah habis, PKP dapat mulai dari 1 dan memberitahukan ke KPP. Pada awal tahun takwim berikutnya, Nomor Urut dimulai dari 1 kembali.")

9

KETENTUAN LAIN PENANDATANGANAN

PKP memberitahukan Pejabat yg ditunjuk (dapat lebih dari satu orang) dan contoh tandatangannya, paling lambat sebelum menandatangani; PKP memberitahukan bila ada perubahan; PKP OP yg tidak memiliki struktur org yg FP-nya ditandatangani oleh Kuasa wajib memberitahukan + surat kuasa; Pejabat yg ditunjuk termasuk Pejabat di Cabang yg menandatangani FP yg diterbitkan secara online.

dan contoh tandatangannya, paling lambat sebelum menandatangani; PKP memberitahukan bila ada perubahan; PKP OP yg tidak memiliki struktur org yg FP-nya ditandatangani oleh Kuasa wajib memberitahukan + surat kuasa; Pejabat yg ditunjuk termasuk Pejabat di Cabang yg menandatangani FP yg diterbitkan secara online.")

10

KODE CABANG FP STANDAR

11

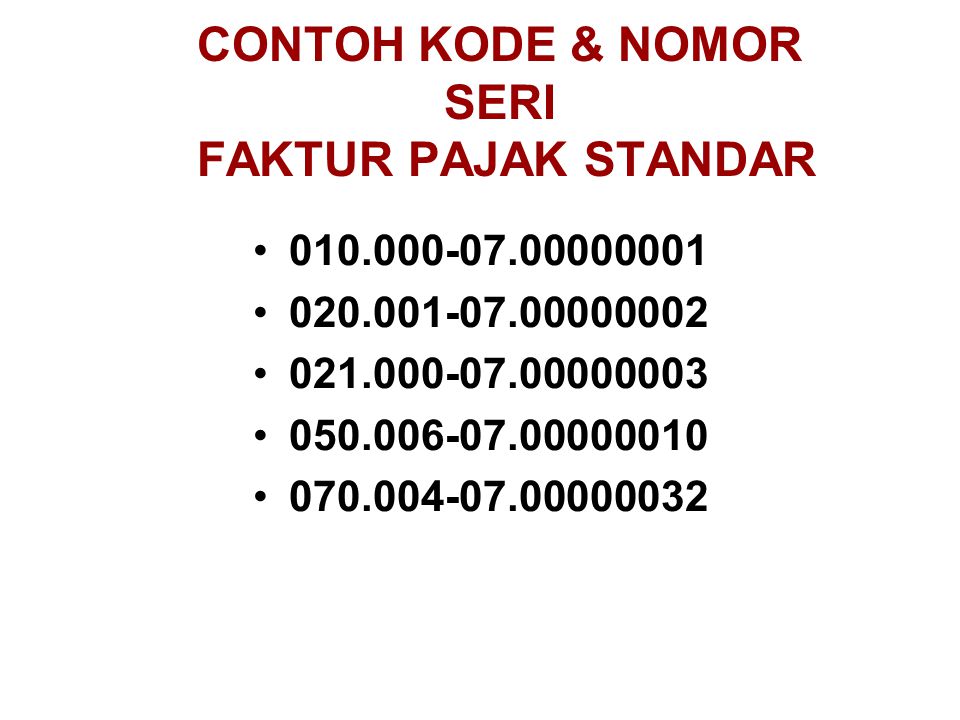

CONTOH KODE & NOMOR SERI FAKTUR PAJAK STANDAR

12

akhir bulan berikutnya (penjualan kredit);

SAAT PEMBUATAN FAKTUR PAJAK STANDAR: akhir bulan berikutnya (penjualan kredit); saat pembayaran uang muka/ penjualan tunai; saat pembayaran termijn; saat tagihan disampaikan kepada bendaharawan FAKTUR PAJAK GABUNGAN : Akhir bulan penyerahan apabila pada bulan tersebut terdapat juga pembayaran Akhir bulan berikutnya setelah bulan penyerahan apabila sampai akhir bulan penyerahan belum ada pembayaran

; saat pembayaran uang muka/ penjualan tunai; saat pembayaran termijn; saat tagihan disampaikan kepada bendaharawan. FAKTUR PAJAK GABUNGAN : Akhir bulan penyerahan apabila pada bulan tersebut terdapat juga pembayaran. Akhir bulan berikutnya setelah bulan penyerahan apabila sampai akhir bulan penyerahan belum ada pembayaran.")

13

KETENTUAN LAIN Bentuk dan Ukuran : Disesuaikan keperluan PKP, dpt ditambah keterangan lain Pengadaan Dilakukan oleh PKP 2 rangkap (lb 1 utk Pembeli, lb.2 utk Penjual) Dapat dibuat lebih dari 2, dinyatakan secara jelas peruntukannya dlm lembar FP Std ybs. Tata Cara Pengisian Ket. pada FP Std Lamp.II FP Penjualan yg : Memuat ket sesuai Ps.13 ayat (5) UU PPN Pengisian sesuai = FP Standar

Dapat dibuat lebih dari 2, dinyatakan secara jelas peruntukannya dlm lembar FP Std ybs. Tata Cara Pengisian Ket. pada FP Std Lamp.II. FP Penjualan yg : Memuat ket sesuai Ps.13 ayat (5) UU PPN. Pengisian sesuai. = FP Standar.")

14

SANKSI FAKTUR PAJAK CACAT

1.FP Std tidak diisi secara lengkap, jelas, benar dan/atau tidak ditandatangani oleh pejabat/kuasa yang ditunjuk, tidak memenuhi ketentuan ps 13 ayat (5) UU PPN 2.Tidak atau terlambat menyampaikan pemberitahuan ke KPP tentang : Penggunaan Kode Cabang Nomor Urut dimulai dari 1 (satu) tidak di awal tahun Pejabat/kuasa yang berhak menandatangani FP Std. Pasal 14 ayat (4) UU KUP

UU PPN. 2.Tidak atau terlambat menyampaikan pemberitahuan ke KPP tentang : Penggunaan Kode Cabang. Nomor Urut dimulai dari 1 (satu) tidak di awal tahun. Pejabat/kuasa yang berhak menandatangani FP Std. Pasal 14 ayat (4) UU KUP.")

15

SANKSI FAKTUR PAJAK CACAT

PKP menerbitkan FP Standar setelah lewat jangka waktu 3 (tiga) bulan sejak saat Faktur Pajak Standar seharusnya dibuat dianggap tidak menerbitkan FP Standar Konsekuensi bagi PKP Pembeli : tidak dapat mengkreditkan sebagai Pajak Masukan

bulan sejak saat Faktur Pajak Standar seharusnya dibuat dianggap tidak menerbitkan FP Standar. Konsekuensi bagi PKP Pembeli : tidak dapat mengkreditkan sebagai Pajak Masukan.")

16

PEMBATALAN FP PKP Penjual harus memiliki bukti dari PKP Pembeli yang menyatakan bahwa transaksi dibatalkan. PKP Penjual harus mengirimkan surat pemberitahuan dan copy dari FP Std yg dibatalkan ke KPP Penjual dan ke KPP Pembeli. Pelaporan dalam SPT Masa PPN belum dilaporkan dalam SPT Masa PPN PKP Penjual telah dilaporkan dalam SPT Masa PPN PKP Penjual telah dilaporkan dalam SPT Masa PPN PKP Pembeli sebagai FP Masukan, maka PKP Pembeli harus melakukan pembetulan SPT Masa PPN

17

PENGGANTIAN FP Penerbitan FP Std Pengganti atau pembatalan FP Std, hanya dapat dilakukan paling lambat 2 tahun sejak diterbitkan. Sebagai konsekuensi, PKP Penjual harus melakukan pembetulan terhadap SPT Masa PPN dimana FP Standar yang diganti atau dibatalkan tersebut dilaporkan. Pembeli BKP dan/atau Penerima JKP yang telah melakukan pengkreditan PM atas PPN pada FP Standar yang diganti atau dibatalkan oleh PKP Penjual, harus melakukan pembetulan SPT Masa PPN dimana FP Standar yang diganti atau dibatalkan tersebut dilaporkan.

18

KETENTUAN PERALIHAN Atas penyerahan sebelum berlakunya PerDirjen yg FP Standar-nya blm diterbitkan, maka penerbitannya menggunakan Kode dan No Seri yang baru Atas perolehan sebelum berlakunya PerDirjen yg msh menggunakan Kode dan No Seri yang lama, namun FP Standar-nya diterima/dilaporkan sesudah berlakunya PerDirjen, maka PKP Pembeli tetap dapat mengkreditan, spj sesuai kettn. Penerbitan FP Standar Pengganti atas FP Standar yang telah diterbitkan sebelum PerDirjen berlaku, wajib menggunakan Kode dan Nomor Seri Faktur Pajak Standar yang baru;

19

KETENTUAN PERALIHAN Bagi PKP yg melakukan pemusatan tempat pajak terutang (sukarela) dan keputusan pemusatannya diberikan sebelum PerDirjen berlaku, namun sistem penerbitan FP Standar-nya belum online antara KP dan KCab-nya; dan/atau KP dan/atau KCab-nya ada yang ditetapkan sebagai PKB dan/atau PDKB dan/atau berada di Pulau Batam dan/atau mendapat fasilitas KITE, maka tata cara pengisian Kode Cabangnya sama dengan tata cara pengisian Kode Cabang yang dipusatkan secara jabatan di KPP Modern, s.d. berakhirnya masa berlaku pemusatan. Untuk pertama kali, jangka waktu penyampaian pemberitahuan penggunaan Kode Cabang serta Pejabat atau Kuasa yg ditunjuk utk menandatangani FP Standar adalah 20 Januari 2007

dan keputusan pemusatannya diberikan sebelum PerDirjen berlaku, namun sistem penerbitan FP Standar-nya belum online antara KP dan KCab-nya; dan/atau KP dan/atau KCab-nya ada yang ditetapkan sebagai PKB dan/atau PDKB dan/atau berada di Pulau Batam dan/atau mendapat fasilitas KITE, maka tata cara pengisian Kode Cabangnya sama dengan tata cara pengisian Kode Cabang yang dipusatkan secara jabatan di KPP Modern, s.d. berakhirnya masa berlaku pemusatan. Untuk pertama kali, jangka waktu penyampaian pemberitahuan penggunaan Kode Cabang serta Pejabat atau Kuasa yg ditunjuk utk menandatangani FP Standar adalah 20 Januari")

Presentasi serupa

32 1 SOSIALISASI PENOMORAN FAKTUR PAJAK PERATURAN DIREKTUR JENDERAL PAJAK TENTANG.>")

>")