Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Threshold Generalized Autoregressive Conditional Heteroscedasticity (TGARCH)

Eni Sumarminingsih, SSi, MM

2

Model TGARCH merupakan generalisasi dari model GARCH yang memperbolehkan adanya respon volatilitas yang asimetris terhadap nilai sisaan yang dikenal dengan istilah leverage effect. Threshold GARCH (TGARCH) yang pertama kali diperkenalkan oleh Zakoian (1994).

yang pertama kali diperkenalkan oleh Zakoian (1994).")

3

Pada model ini akan dibedakan pengaruh dari sisaan positif maupun negatif. (Hentschel, 1994).

.")

4

Pengaruh Asimetris Volatilitas memiliki kecenderungan menurun saat return meningkat, dan meningkat saat return menurun, hal ini disebut Leverage Effect

5

Leverage effect pertama kali diperkenalkan oleh Black (1976)

menunjukkan pengembangan model yang mengijinkan adanya respon asimetri pada volatilitas terhadap sisaan positif atau negatif., dan menunjukkan bahwa terdapat korelasi negatif antara return dan perubahan volatilitas

6

volatilitas cenderung meningkat saat bad news (didefinisikan return yang lebih rendah dari nilai estimasinya/pasar yang sedang jatuh), dan cenderung menurun setelah good news (Hansen, 2001)

")

7

Enders (2004) mengembangkan satu pengujian untuk memeriksa efek asimetris dalam volatilitas

yang dikenal dengan Sign Bias Test (SBT). Uji ini ditujukan untuk menentukan apakah sisaan positif dan negatif memberikan pengaruh yang berbeda pada volatilitas

. Uji ini ditujukan untuk menentukan apakah sisaan positif dan negatif memberikan pengaruh yang berbeda pada volatilitas.")

8

Uji SBT digunakan dengan menguji signifikansi pada persamaan regresi berikut

di mana : nilai duga sisaan ARIMA. : sisaan regresi

9

Hipotesis yang digunakan dalam SBT:

(tidak terdapat efek asimetris dalam volatilitas) lawan (terdapat efek asimetris dalam volatilitas

lawan. (terdapat efek asimetris. dalam volatilitas.")

10

statistik uji : di mana

11

Tolak H0 jika , yang berarti berbeda nyata dan dapat disimpulkan terdapat efek asimetris.

12

Pemodelan TGARCH Model volatilitas yang dapat digunakan untuk mengatasi leverage effects adalah Threshold GARCH (TGARCH)

")

13

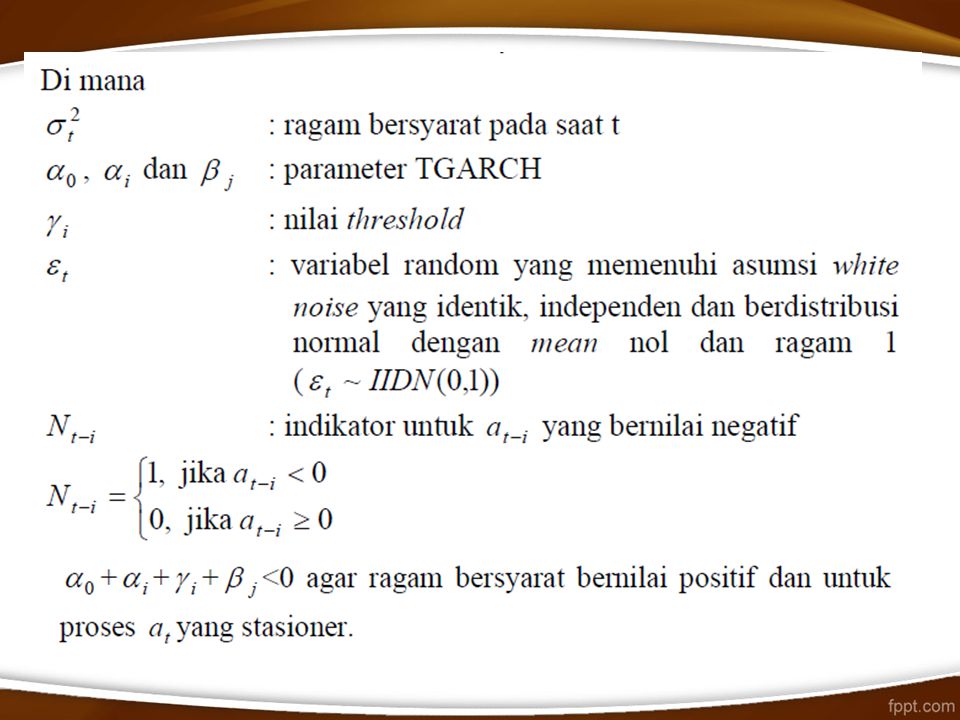

Model TGARCH (m, s) mengasumsikan bentuk sebagai berikut:

mengasumsikan bentuk sebagai berikut:")

15

bisa memiliki pengaruh yang berbeda terhadap ragam bersyarat

bisa memiliki pengaruh yang berbeda terhadap ragam bersyarat , tergantung apakah bernilai positif atau negatif

16

Nilai yang positif memiliki kontribusi sebesar terhadap ,

sedangkan nilai yang negatif memiliki pengaruh yang lebih besar yaitu sebesar

17

Jika >0, sisaan negatif akan memiliki pengaruh yang lebih besar terhadap volatilitas daripada sisaan positif Jika koefisien berbeda dari 0 secara statistik, maka dapat disimpulkan data yang digunakan mengandung efek threshold

18

Pendugaan Parameter Model TGARCH

Menggunakan Maximum Likelihood Estimation (MLE) , fungsi log likelihoodnya adalah sebagai berikut

, fungsi log likelihoodnya adalah sebagai berikut.")

19

Uji efek ARCH/ GARCH dalam sisaan yang dibakukan

20

3. Tidak Ada Autokorelasi sisaan

22

Peramalan

Presentasi serupa

>")

>")