Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

2

1 (UU NO.12/1985 jo. UU NO.12/1994)

")

3

NJOP ?

4

3 (1 ). Dasar Pengenaan Pajak adalah Nilai Jual Objek Pajak (NJOP) yaitu : Harga rata2 y g diperoleh dari transaksi jual beli yg terjadi secara wajar dan bilamana tidak terdapat transaksi jual beli, NJOP ditentu kan melalui perbandingan harga dg objek sejenis atau nilai perolehan baru atau NJOP pengganti ( Ps.1 angka 3 dan Ps. 6 a(1) 2). NJOP ditetapkan oleh ) Besarnya Nilai Jual Obyek Pajak sebagaimana dimaksud dalam ayat (1) ditetapkan setiap tiga tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai perkembangan daerahnya. Dasar Pengenaan (Ps. 6)

yaitu : Harga rata2 y g diperoleh dari transaksi jual beli yg terjadi secara wajar dan bilamana tidak terdapat transaksi jual beli, NJOP ditentu kan melalui perbandingan harga dg objek sejenis atau nilai perolehan baru atau NJOP pengganti ( Ps.1 angka 3 dan Ps. 6 a(1) 2). NJOP ditetapkan oleh ) Besarnya Nilai Jual Obyek Pajak sebagaimana dimaksud dalam ayat (1) ditetapkan setiap tiga tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai perkembangan daerahnya. Dasar Pengenaan (Ps. 6).")

5

DASAR PENGENAAN PAJAK Yang dimaksud dengan: - Perbandingan harga dengan obyek lain yang sejenis, adalah suatu pendekatan/metode penentuan nilai jual suatu obyek pajak dengan cara membandingkannya dengan obyek pajak lain yang sejenis yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya. - Nilai perolehan baru, adalah suatu pendekatan/metode penentuan nilai jual suatu obyek pajak dengan cara menghitung seluruh biaya yang dikeluarkan untuk memperoleh obyek tersebut pada saat penilaian dilakukan, yang dikurangi dengan penyusutan berdasarkan kondisi pisik obyek tersebut. - Nilai jual pengganti, adalah suatu pendekatan/metode penentuan nilai jual suatu obyek pajak yang berdasarkan pada hasil produksi obyek pajak tersebut.

6

5 Yang dimaksud dengan klasifikasi Bumi dan Bangunan adalah pengelompokan Bumi dan Bangunan menurut Nilai Jualnya dan digunakan sebagai pedoman serta untuk memudahkan penghitung an pajak yang terutang. Dalam menentukan Klasifikasi diperhatikan Faktor faktor : Bumi / Tanah : 1.Letak ; 2.Peruntukan ; 3.Pemanfaatan ; 4.Kondisi Lingkungan dan lain- lain. Bangunan : 1.Bahan yg digunakan 2.Rekayasa 3.Letak 4.Kondisi Lingkungan dll KLASIFIKASI OBJEK PAJAK ( Ps. 2 a (2))

).")

7

NoObyek Luas/ mHarga/ m2Jumlah 1Tanah620 Rp 140.000 86.800.000 2Bangunan144 Rp 975.000 140.400.000 Jumlah 227.200.000

8

Men Keu R I.NOMOR 150/PMK.03/2010

12

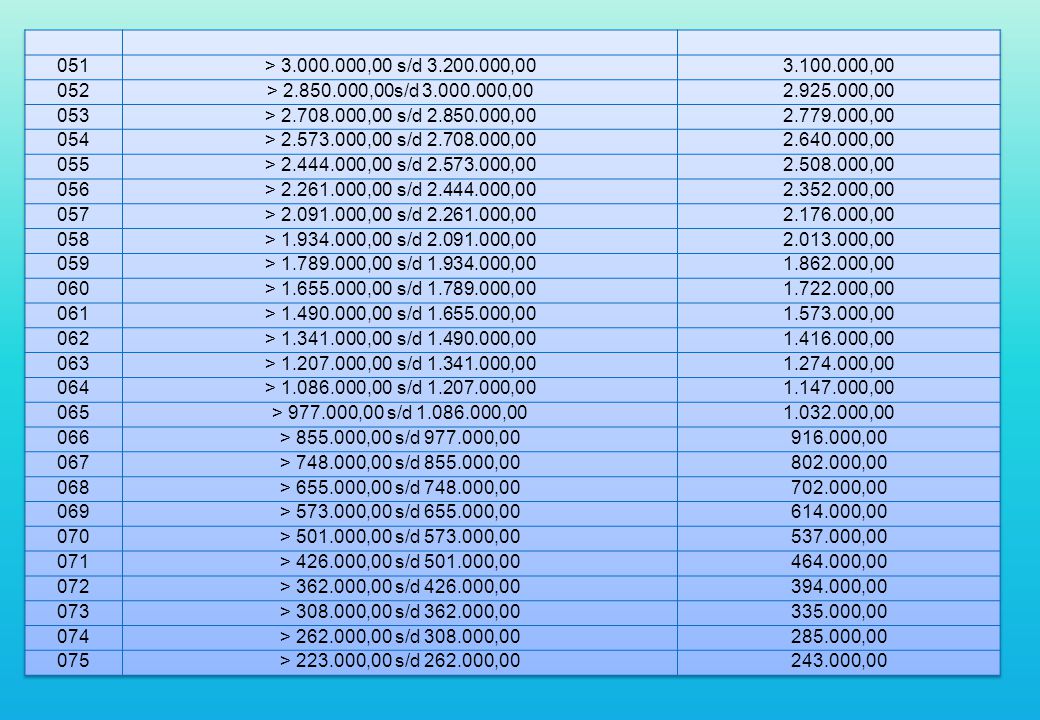

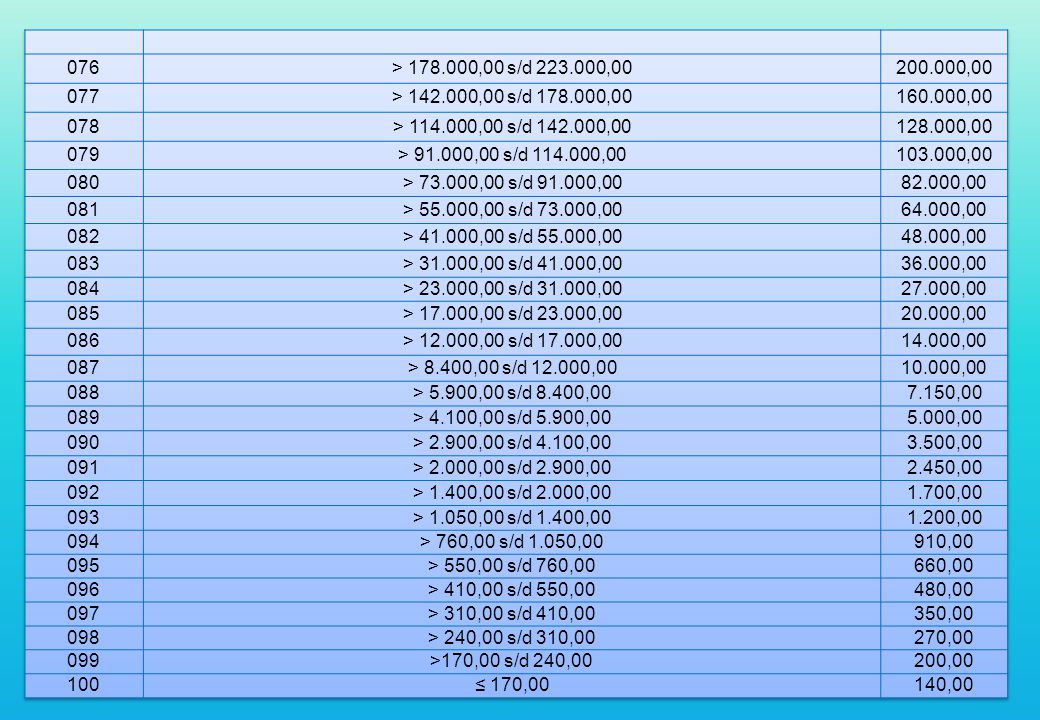

KLASIFIKASI NILAI JUAL OBJEK PAJAK BANGUNAN UNTUK OBJEK PAJAK SEKTOR PERDESAAN DAN SEKTOR PERKOTAAN

14

NoObyek Luas/ m2Harga/ m2KelasJumlah 1Tanah620 Rp 128.000078 79.360.000 2Bangunan144 Rp 968.000022 139.392.000 Jumlah 218.752.000

15

TARIF PBB adalah 0.5% Rumus Penghitungan PBB = Tarif x NJKP x (NJOP –NJOPTKP) (untuk sektor P3) TARIF PBB dan Perhitungan PBB PP NOMOR 25 TAHUN 2002 tentang Penetapan Nilai Jual Kena Pajak Besarnya Nilai Jual Kena Pajak sebagai dasar penghitungan pajak yang terutang ditetapkan untuk : a.obyek pajak dan perkebunan, kehutanan dan pertambangan sebesar 40 % (empat puluh persen ) dari Nilai jual Objek Pajak; b.objek pajak lainnya : - 40 % dari NJOP apabila NJOPnya Rp. 1.000.000.000 atau lebih - 20 % dari NJOP apabila Nilai Jual Obyek Pajaknya kurang dari 1.000.000.000 TARIF PBB adalah 0.3% Rumus Penghitungan PBB = Tarif x (NJOP –NJOPTKP) (untuk sektor P2) Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan maksimal 0,3 % ditetapkan dengan Peraturan Daerah

(untuk sektor P2) Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan maksimal 0,3 % ditetapkan dengan Peraturan Daerah.")

16

15 PPMK No.: 23/PMK.03/2014 Tentang Penyesuaian Besarnya Nilai Jual Obyek Pajak Tidak kena pajak PBB untuk selain sektor Pedesaan dan perkotaan. Ditentukan Rp.12.000.000 UUU.No. 28 /2009 Nilai Jual Objek Pajak Tidak Kena Pajak ditetapkan paling rendah sebesar Rp10.000.000,00 (sepuluh juta rupiah) untuk setiap Wajib Pajak. Penetapannya dengan Perda

untuk setiap Wajib Pajak. Penetapannya dengan Perda.")

Presentasi serupa

M-10>")

>")

>")