Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

HUTANG JANGKA PANJANG Hutang jangka panjang adalah kewajiban kepada pihak tertentu yang harus dilunasi dalam jangka waktu lebih dari satu perioda akuntansi (1 th). Termasuk dalam kelompok utang jangka panjang, antara lain: utang obligasi, utang wesel jangka panjang, utang hipotek, utang pensiun dan utang sewa guna usaha

. Termasuk dalam kelompok utang jangka panjang, antara lain: utang obligasi, utang wesel jangka panjang, utang hipotek, utang pensiun dan utang sewa guna usaha.")

2

Utang jangka panjang dicatat dan dinilai sebesar nilai sekarang dari aliran kas dimasa yang akan datang, termasuk didalamnya pengeluaran uang untuk pelunasan pokok pinjaman dan pembayaran bunga

3

HUTANG OBLIGASI apabila perusahaan memenuhi kebutuhan tambahan modal kerja dengan cara mengeluarkan surat obligasi. Surat obligasi adalah sebuah kontrak yang memuat janji untuk membayar (1) sejumlah uang pada tanggal jatuh tempo yang telah ditetapkan dan (2) bunga periodik dengan tingkat tertentu dari nilai nominal. Meskipun bunga obligasi biasanya ditentukan secara tahunan, umumnya pembayarannya dilakukan secara tengah tahunan

sejumlah uang pada tanggal jatuh tempo yang telah ditetapkan dan (2) bunga periodik dengan tingkat tertentu dari nilai nominal. Meskipun bunga obligasi biasanya ditentukan secara tahunan, umumnya pembayarannya dilakukan secara tengah tahunan.")

4

Penilaian Utang Obligasi - Diskonto Dan Premium

Perbedaan antara nilai nominal dengan nilai tunai obligasi disebut premium atau diskonto. Jika obligasi dijual dibawah nilai nominal, berrati obligasi tersebut telah dijual dengan diskonto. Jika obligasi dijual lebih besar dari nilai nominal, berarti telah dijual dengan premium

5

Jika obligasi dijual dengan diskonto atau premium, bunga yang sesungguhnya dari obligasi tersebut lebih besar atau lebih kecil dari bunga nominal. Tingkat bunga yang sesungguhnya diperoleh oleh pemegang obligasi disebut tingkat bunga efektif atau tingkat bunga pasar. Jika obligasi dijual dengan diskonto, tingkat bunga efektif lebih besar dari bunga nominal. Sebaliknya, jika obligasi dijual dengan premium tingkat bunga efektif lebih rendah dari bunga nominal.

6

Akuntansi Untuk Pengeluaran Obligasi

Obligasi Dikeluarkan Pada Tanggal Pembayaran Bunga Sebesar Nilai Nominal Jika obligasi dikeluarkan pada tanggal pembayaran bunga dengan harga jual sebesar nilai nominal, maka tidak ada permasalahan mengenai pengakuan bunga dan premium atau diskonto. Jumlah yang harus dibuat untuk mencatat pengeluaran obligasi tersebut adalah mendebit kas dan mengkredit utang obligasi.

7

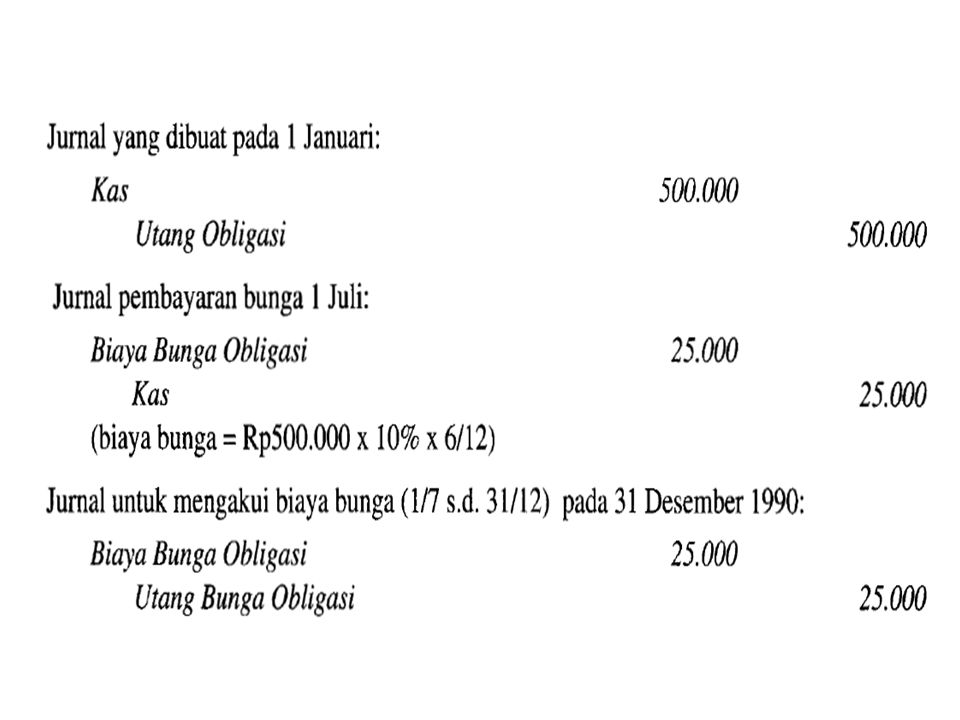

Contoh: Pada tanggal 1 Januari 1990, dikeluarkan obligasi dengan nilai nominal Rp berjangka 10 tahun dengan tingkat bunga tahunan 10% dibayar setiap tanggal 1 Januari dan 1 Juli.

9

2. Obligasi Dikeluarkan Pada Tanggal Pembayaran Bunga Dengan Premium Atau Diskonto

Jika obligasi pada contoh sebelumnya dijual pada tanggal 1 Januari 1990 dengan kurs 97%, penerbitan tersebut dicatat dengan jumal sebagai berikut: Kas Diskonto Utang Obligasi Utang Obligasi

10

Ada dua metode amortisasi diskonto atau premium yang dapat digunakan, yaitu metode bunga efektif dan metode garis lurus. Dengan metode garis lurus jumlah amortisasi setiap tahun sama. Dalam contoh di atas diskonto sebesar Rp diamortisasi selama 10 tahun akan diperoleh amortisasi tahunan sebesar Rpl.500. Jika amortisasi diskonto tersebut dicatat secara tahunan, jurnalnya adalah sebagai berikut: Biaya Bunga Obligasi 1.500 Diskonto Utang Obligasi Pada akhir tahun pertama, 1990, sebagai akibat jumal amortisasi di atag saldo diskonto utang obligasi yang belum diamortisasi berjumlah Rpl3.500 (Rpl Rpl.500).

.")

11

Premium utang obligasi diperlakukan dengan cara yang sama dengan diskonto utang obligasi. Jika obligasi contoh sebelumnya, dikeluarkan dan dijual pada tanggal 1 Januari 1990 dengan kurs 105%, jurnal saat pengeluaran obligasi adalah: Kas (Rp x1,05 ) Premium Obligasi Utang Obligasi

Premium Obligasi Utang Obligasi")

12

Jurnal amortisasi premium pada akhir 1990 dan setiap akhir tahun selama umur obligasi beredar dengan metode garis lurus adalah sebagai berikut: Premium Obligasi 2.500 Biaya Bunga Bunga utang obligasi akan bertambah dengan amortisasi diskonto dan berkurang dengan amortisasi premium.

13

3. Penjualan Diantara Tanggal Pembayaran Bunga

Jika obligasi dikeluarkan pada tanggal selain tanggal pembayaran bunga, pembeli obligasi harus membayar kepada perusahaan penerbit, bunga (berjalan) dari sejak tanggal pembayaran bunga terakhir sampai dengan tanggal penjualan

dari sejak tanggal pembayaran bunga terakhir sampai dengan tanggal penjualan.")

14

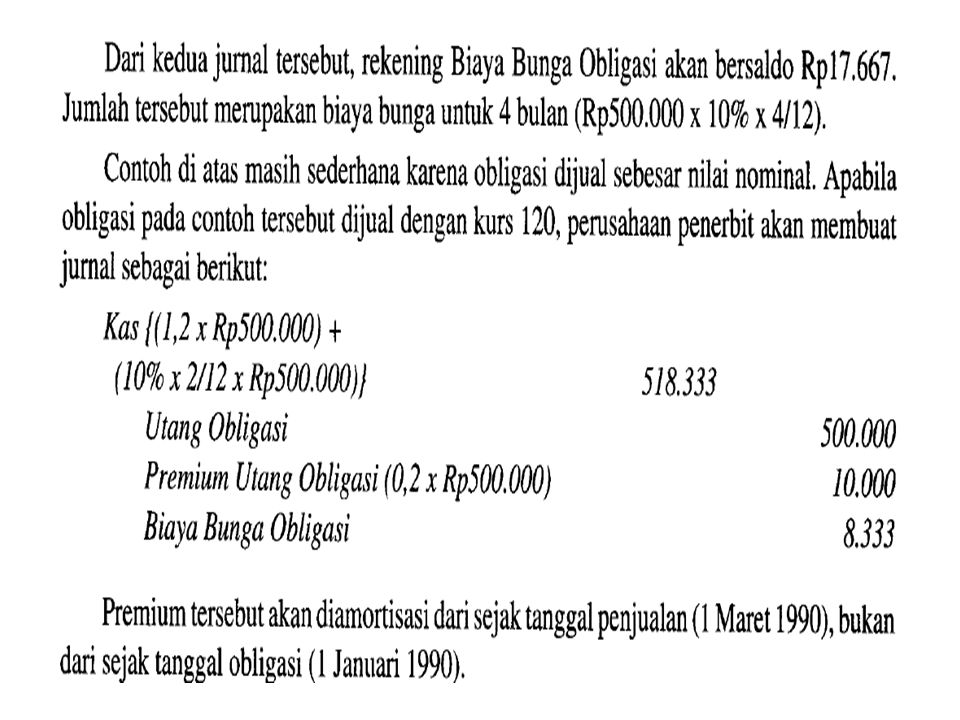

Dengan demikian, pembeli membayar dimuka sebagian dari bunga setengah tahun untuk bunga semasa pembeli belum bertindak sebagai pemegang obligasi. Pembeli akan menerima pembayaran bunga enam bulan penuh pada tanggal pembayaran bunga berikutnya.

15

Obligasi tertanggal 1 Januari 1990 berjangka 10 tahun, nilai nominal Rp dengan bunga tahunan 10% dibayar tiap tanggal 1 Januari dan 1 Juli, pada tanggal 1 maret dijual

16

Jurnal saat pengeluaran obligasi

19

Contoh lain dari amortisasi premium/agio dengan Metode Garis Lurus

contoh untuk menghitung amortisasi agio atau disagio obligasi dengan cara garis lurus, PT Hasna Sejahtera mengeluarkan obligasi nominal Rp l ,- umur 5 tahun, bunga 10% per tahun dibayarkan tiapsetengah tahun. Obligasi tersebut dijual dengan harga Rp l ,-.

20

PT Millenia Makmur mengeluarkan obligasi sebesar nominal Rpl. 000

PT Millenia Makmur mengeluarkan obligasi sebesar nominal Rpl ,-. Umur 5 tahun, bunga 10% dibayarkan tiap setengah tahun. Obligasi tersebut dijual dengan harga Rp ,-.

21

b. Metode Bunga Efektif PT Hasta Millenia mengeluarkan obligasi nominal Rpl ,-, umur 5 tahun, bunga 10% per tahun dibayarkan tiap setengah tahun. Obligasi itu dijual pada awal periode dengan harga Rpl ,-. Pembeli mengharapkan bunga efektif (seperti yang berlaku di pasar) sebesar 8%. Harga jual obligasi sebesar Rpl ,-. Bunga dibayar 1 Januari dan 1 juli

sebesar 8%. Harga jual obligasi sebesar Rpl ,-. Bunga dibayar 1 Januari dan 1 juli.")

22

Jumal yang dibuat untuk mencatat pengeluaran obligasi dengan premium

Kas Premium Obligasi Utang Obligasi Jumal untuk mencatat pembayaran bunga pertama pada tanggal dan amortisasi premium adalah: Biaya Bunga Obligasi ,20 Premium Obligasi ,80 Kas Jumal untuk mencatat pengakuan bunga tanggal 31 Desember 1990 (akhir tahun) dan amortisasi premium adalah sebagai berikut: Biaya Bunga Obilgasi , 97 Premium Utang Obligasi ,03 Utang Bunga Dst………….

dan amortisasi premium adalah sebagai berikut: Biaya Bunga Obilgasi , 97. Premium Utang Obligasi 7.026,03. Utang Bunga Dst………….")

23

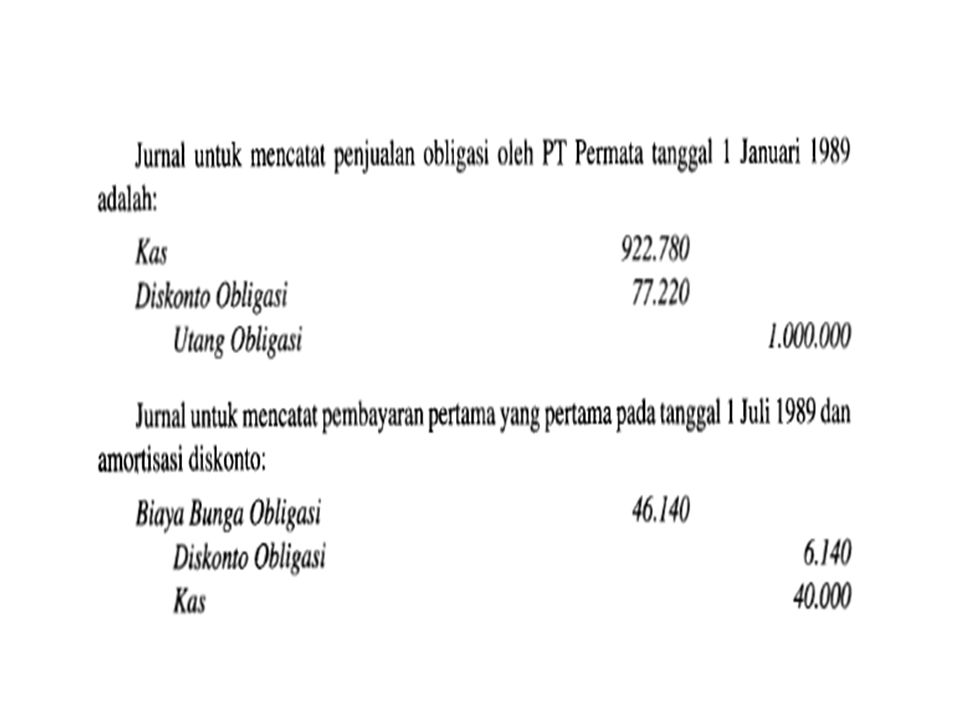

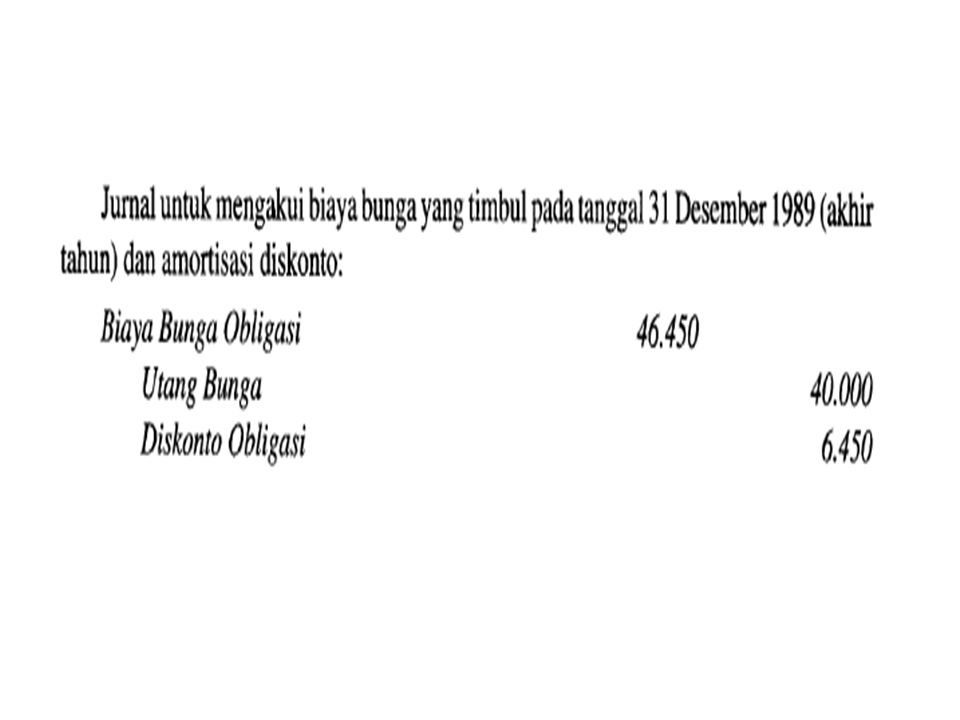

Obligasi Dikeluarkan Dengan Diskonto

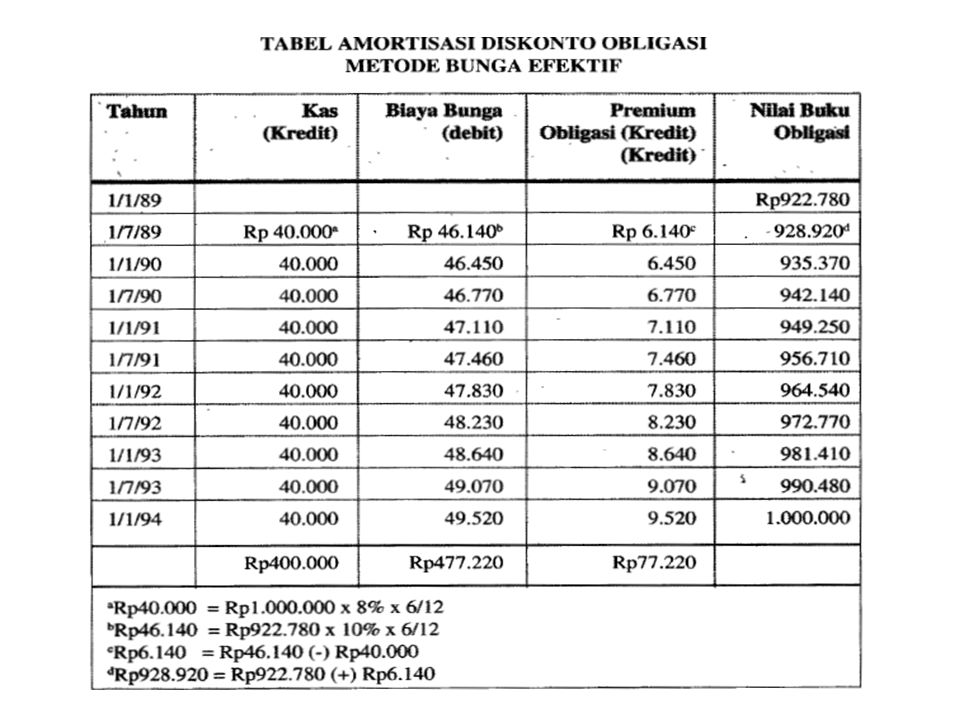

Sebagai contoh, misalnya pada tanggal 1 Januari 1989 PT Dian Permata mengeluarkan obligasi nominal Rpl tingkat bunga 8% berjangka 5 tahun. Bunga dibayar setiap tanggal 1 Januari dan 1 Juli. Apabila investor menginginkan tingkat bunga efektif 10% (lebih tinggi dari bunga nominal), maka mereka hanya akan membayar Rp untuk membeli obligasi tersebut sehingga akan menimbulkan diskonto Rp77.220

, maka mereka hanya akan membayar Rp untuk membeli obligasi tersebut sehingga akan menimbulkan diskonto Rp")

27

KLASIFIKASI DISKONTO DAN PREMIUM

Secara ringkas, diskonto atau premium obligasi yang belum diamortisasi di neraca dilaporkan sebagai pengurang atau penambah nilai nominal obligasi

28

BIAYA PENGELUARAN OBLIGASI

Biaya pengeluaran obligasi meliputi biaya percetakan, jasa hukum dan akuntan, komisi, biaya promosi dan biaya-biaya lainnya. Menurut FASB Statement No.3, biaya pengeluaran dapat disajikan sebagai biaya lain-lain.

Presentasi serupa

.>")

>")

DAN UTANG JANGKA PENDEK>")

>")

>")