Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Uang dan Pembiayaan

2

Pendahuluan Perbedaan yang jelas antara Orla dan Orba adalah masalah perkembangan moneter dan keuangan. Orla: Meningkatnya Defisit Anggaran Belanja inflasi tinggi (hiperinflasi). Tidak ada political will untuk menyelesaikan masalah ini. Inflasi pernah mencapai 1500 % pertengahan tahun 1966. Orba: Komitmen pengendalian inflasi. Tahun 1969, inflasi turun drastis menjadi 15%.

. Tidak ada political will untuk menyelesaikan masalah ini. Inflasi pernah mencapai 1500 % pertengahan tahun Orba: Komitmen pengendalian inflasi. Tahun 1969, inflasi turun drastis menjadi 15%.")

3

Inflasi di Indonesia Sayangnya, inflasi rendah hanya bertahan hingga tahun Jumlah uang beredar tumbuh70% - 140% (1967 – 1972). Penyebab inflasi: kenaikkan harga beras dua kali lipat pada Agustus – Desember 1972. Penyebab lain: Inflasi internasional akibat naiknya harga minyak dunia 4 kali lipat dan kurs tetap (Dollar AS melemah dan tidak ada revaluasi). Meningkatnya harga minyak bertambahnya jumlah uang beredar permintaan agregat meningkat inflasi mencapai 41% tahun 1974

. Meningkatnya harga minyak bertambahnya jumlah uang beredar permintaan agregat meningkat inflasi mencapai 41% tahun")

4

Inflasi di Indonesia Tahun 1974: Kebijakan Anti Inflasi. Suku bunga naik , reserve requirement naik hingga 30%, ekspansi kredit dibatasi. Sayangnya, kebijakan tersebut masih belum efektif. Kesalahan kebijakan Pertamina membayar utang-utangnya secara besar-besaran menyebabkan jumlah uang beredar masih tinggi. Tahun 1970-an inflasi rata-rata sekitar 10 – 20%.

5

Inflasi di Indonesia Tingginya inflasi menyebabkan suku bunga riil (suku bunga deposito – inflasi) negatif, sejak tahun 1973. Ini menjadi alasan pemerintah melakukan subsidi. Pemerintah juga mensubsidi bunga bank milik pemerintah sehingga suku bunga bank milik pemerintah jauh lebih rendah dibandingkan suku bunga bank swasta. Hal ini menyebabkan munculnya korupsi dan praktek arbitrase (pembelian dana kredit untuk dijual kembali dengan bunga yang lebih tinggi).

.")

6

Inflasi di Indonesia Inflasi tinggi terjadi pada tahun Akibat adanya devaluasi Rp terhadap US$ sebesar 50% (dari Rp415 menjadi Rp625 /US$) dan harga minyak dunia yang melonjak. Pendapatan pemerintah meningkat dua kali lipat tahun pertumbuhan jumlah uang beredar. Untuk mengurangi dampak inflasi, opsi tindakan yang dilakukan oleh pemerintah menanamkan modal di luar negeri (memberi pinjaman), membayar utang LN, mengimpor sektor yang padat barang impor. Opsi satu dan tiga dilaksanakan. Namun opsi dua tidak, mengingat tawaran bunga yang rendah dan menjaga hubunga dengan negara donor.

dan harga minyak dunia yang melonjak. Pendapatan pemerintah meningkat dua kali lipat tahun pertumbuhan jumlah uang beredar. Untuk mengurangi dampak inflasi, opsi tindakan yang dilakukan oleh pemerintah menanamkan modal di luar negeri (memberi pinjaman), membayar utang LN, mengimpor sektor yang padat barang impor. Opsi satu dan tiga dilaksanakan. Namun opsi dua tidak, mengingat tawaran bunga yang rendah dan menjaga hubunga dengan negara donor.")

7

Reformasi Kebijakan Dekade 1980-an

Tahun 1982, harga minyak stabil dan inflasi menurun. Kebijakan yang diambil: Menjaga pertumbuhan JUB (M1) yang mendekati nol %. Kebijakan moneter diambil secara tidak langsung. Depresiasi mata uang dilakukan secara crawling peg (mengambang terkendali) setelah terjadinya devaluasi pada tahun 1983 dan 1986.

yang mendekati nol %. Kebijakan moneter diambil secara tidak langsung. Depresiasi mata uang dilakukan secara crawling peg (mengambang terkendali) setelah terjadinya devaluasi pada tahun 1983 dan")

8

Reformasi Kebijakan Dekade 1980-an

Reformasi kebijakan moneter bulan Juni 1983, Bank milik pemerintah diizikan untuk menentukan sendiri berapa suku bunga nya, batas maksimum pemberian kredit dihapus, dan pengurangan kredit bersubsidi. Devaluasi pada 30 Maret 1983 (Rp625 menjadi Rp970 / US$) menjadi trauma. September 1984 (isu devaluasi) menyebabkan pelarian modal besar-besaran (cadangan devisa terkuras) suku bunga naik (overnight mencapai 90%).

menjadi trauma. September 1984 (isu devaluasi) menyebabkan pelarian modal besar-besaran (cadangan devisa terkuras) suku bunga naik (overnight mencapai 90%).")

9

Reformasi Kebijakan Dekade 1980-an

Devaluasi kembali dilakukan tahun 12 Sept 1986, akibat berkurangnya cadangan devisa pemerintah akibat menurunnya harga minyak dunia, dari Rp1.134 ke Rp1.644 / US$. Tahun 1987, pemerintah memerintahkan bank umum pemerintah membeli SBI sebanyak Rp900 miliar. Akibatnya suku bunga naik, capital outflow (trauma devaluasi). Paket Oktober 1988, inisiatif kebijakan finansial untuk mendorong tumbuhnya sektor keuangan. Bank umum diberikan kebebasan untuk membuka cabang, kemudahan izin mendirikan bank umum swasta, dan bank asing diberikan izin membuka cabang di luar Jakarta dan reserve requirement diturunkan dari 15% ke 2%, serta deposito dikenakan pajak 15% agar pasar modal berkembang.

. Paket Oktober 1988, inisiatif kebijakan finansial untuk mendorong tumbuhnya sektor keuangan. Bank umum diberikan kebebasan untuk membuka cabang, kemudahan izin mendirikan bank umum swasta, dan bank asing diberikan izin membuka cabang di luar Jakarta dan reserve requirement diturunkan dari 15% ke 2%, serta deposito dikenakan pajak 15% agar pasar modal berkembang.")

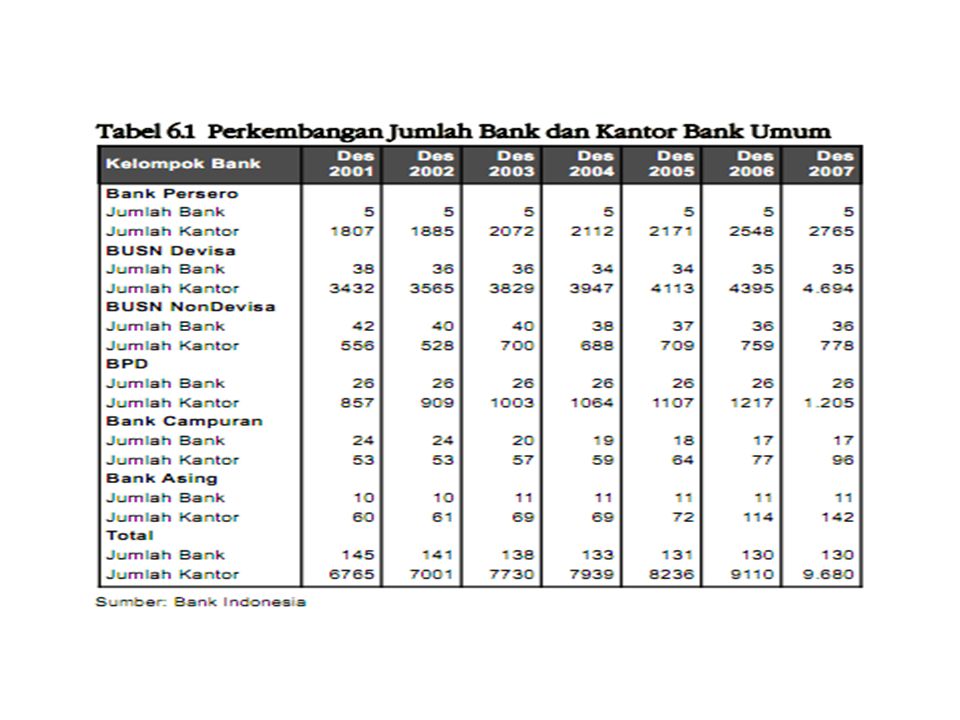

10

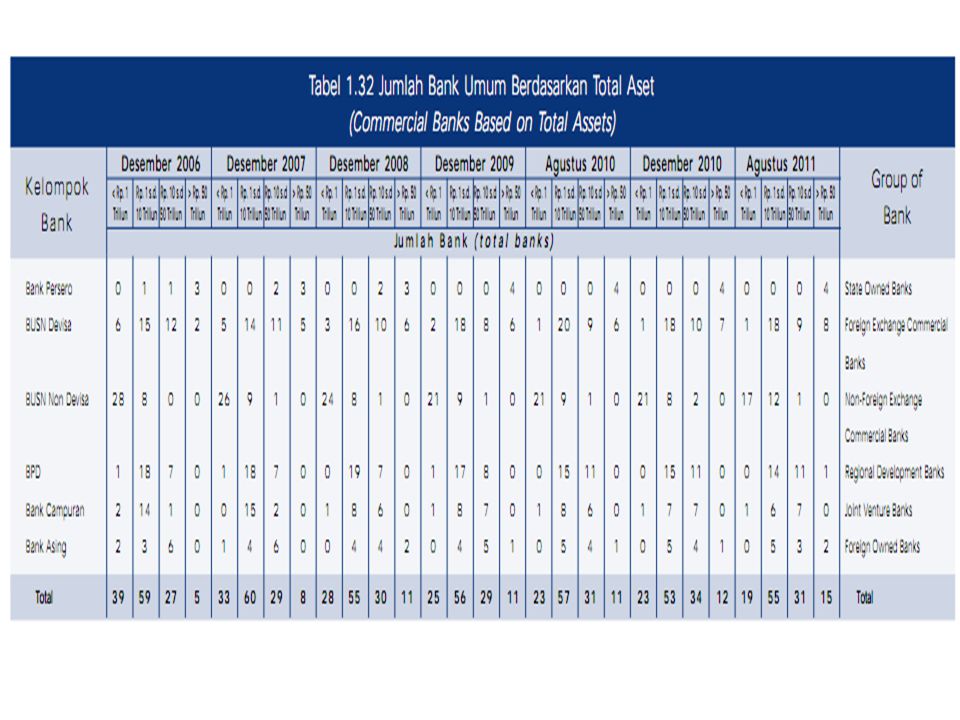

Pakto 88 Dampak Positip Pakto 88: Pasar Modal tumbuh dengan baik

Persaingan bank yang sehat M1/GDP tidak tumbuh tapi M2/GDP tumbuh sekitar 70%. Jumlah bank dan kantor cabang meningkat cukup pesat. Jumlah bank yang sebelum Pakto '88 tidak sampai 70 buah dengan kantor cabang, Setelah Pakto 88 sampai 1997 saat krisis finansial menghajar, jumlah bank menjadi melonjak mencapai 238 buah dengan kantor cabang.

11

Pakto 88 Dampak Negatif: Meningkatnya jumlah bank dan kantor cabang, pengawasan BI menjadi semakin lemah. Skandal keuangan menyebabkan reputasi bank menjadi buruk. September 1990, Bank Duta (bank swasta dengan koneksi politik ang besar) mengalami kerugian mencapai $420 juta. Penyuntikan dana untuk menyelamatkan bank tersebut. Desember 1992, Bank Summa dilikuidasi Bank Indonesia karena ada kredit macet Rp1,5 triliun. Tahun 1994, kredit macet di Bapindo mencapat US$650 juta (1,3 triliun).

mengalami kerugian mencapai $420 juta. Penyuntikan dana untuk menyelamatkan bank tersebut. Desember 1992, Bank Summa dilikuidasi Bank Indonesia karena ada kredit macet Rp1,5 triliun. Tahun 1994, kredit macet di Bapindo mencapat US$650 juta (1,3 triliun).")

16

Aliran Modal ke Sektor Swasta

Investasi langsung (PMA) Investasi Portfolio Pinjaman dari bank komersial (commercial bank lending) Kredit ekspor

Investasi Portfolio. Pinjaman dari bank komersial (commercial bank lending) Kredit ekspor.")

17

FAKTOR-FAKTOR PENYEBAB TIMBULNYA UTANG

NEGARA PENGUTANG SAVING INVESTMENT GAP FOREIGN EXCHANGE GAP TRADE GAP MOTIVASI NEGARA DONOR: kepentingan ekonomi dan strategis tanggung jawab moral

18

PERAN DAN LINGKUP KEGIATAN PERBANKAN

Definisi Bank : Lembaga keuangan yang usaha pokoknya menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang Fungsi Bank : Sebagai penghimpun dana dari masyarakat berupa simpanan Giro (current account) Deposito (deposits) Tabungan Deposito berjangka Sertifikat deposito Sebagai penyalur dana pada masyarakat berupa kredit kredit modal kerja Kredit investasi Kredit konsumtif 3. Melancarkan transaksi perdagangan dan peredaran uang Pembayaran dengan menerbitkan cek/BG Pembayaran dengan setoran tunai Pembayaran dengan atau tanpa L/C @ Mudrajad Kuncoro/UGM/2002

Deposito (deposits) Tabungan. Deposito berjangka. Sertifikat deposito. Sebagai penyalur dana pada masyarakat berupa kredit. kredit modal kerja. Kredit investasi. Kredit konsumtif. 3. Melancarkan transaksi perdagangan dan peredaran uang. Pembayaran dengan menerbitkan cek/BG. Pembayaran dengan setoran tunai. Pembayaran dengan atau tanpa Mudrajad Kuncoro/UGM/2002.")

19

KREDIT BERMASALAH KOLEKTIBILITAS KREDIT:

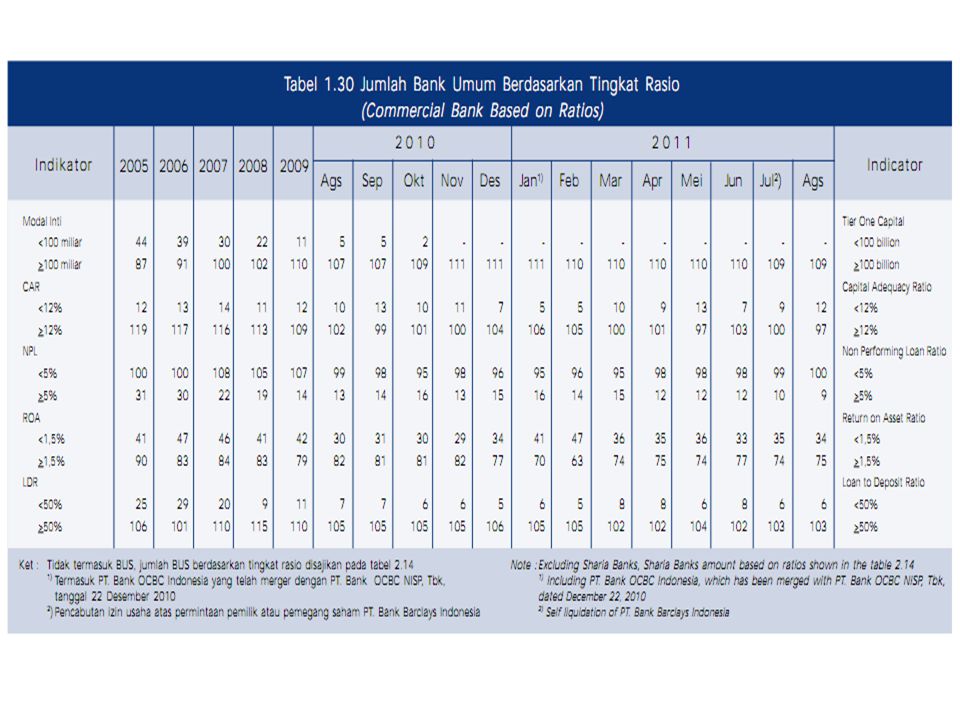

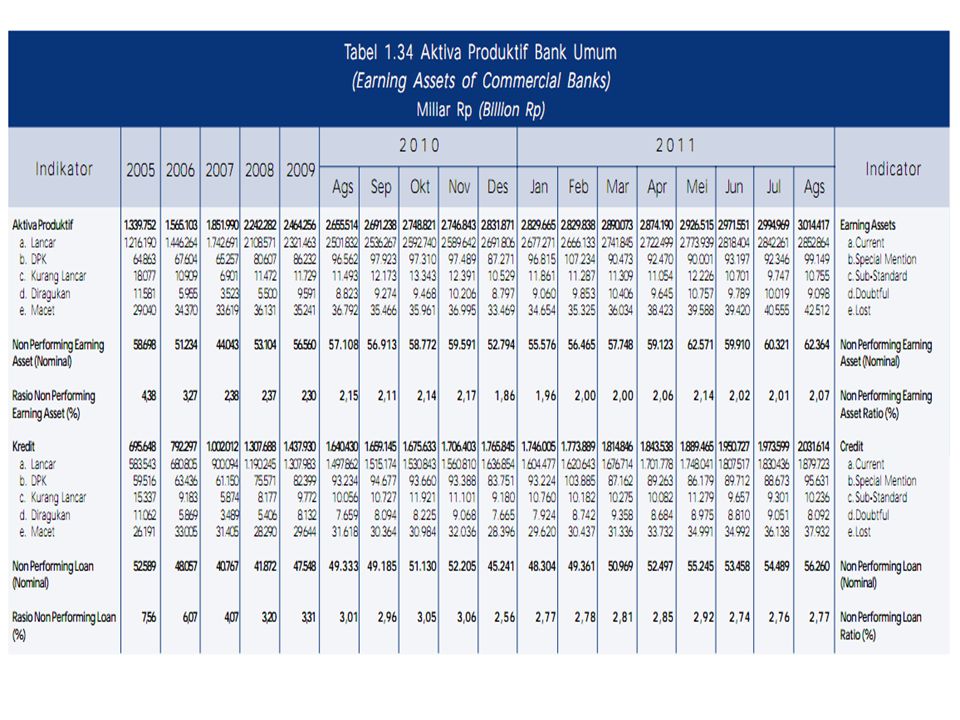

LANCAR: TUNGGAKAN S/D 3 BULAN KURANG LANCAR : TUNGGAKAN ANTARA 3-6 BULAN DIRAGUKAN : MASIH DAPAT DISELAMATKAN DENGAN AGUNAN >=75% DARI HUTANG; TIDAK DAPAT DISELAMATKAN TAPI AGUNANNYA >=100% DARI UTANG MACET: 21 BULAN BERSTATUS DIRAGUKAN BELUM ADA PELUNASAN ATAU TELAH DISERAHKAN PN/BUPN DATA S/D NOV’95 (BANK INDONESIA,1996): LANCAR 88,16%; KURANG LANCAR 3,03%; DIRAGUKAN 4,77%; MACET 4,04% 75,16% (Rp 7,9 milyar) KREDIT MACET DI BANK PEMERINTAH

: LANCAR 88,16%; KURANG LANCAR 3,03%; DIRAGUKAN 4,77%; MACET 4,04% 75,16% (Rp 7,9 milyar) KREDIT MACET DI BANK PEMERINTAH.")

24

2.3.3. Dinamika Krisis Gambar 2.1. Dinamika Krismon di Asia

Sumber: Hoon, et al. (2000: 18) Bank Sektor korporat Pasar Properti Pasar Modal Tingkat Suku Bunga Nilai Tukar Modal Asing Pelarian Modal Domestik

Bank. Sektor korporat. Pasar Properti. Pasar Modal. Tingkat Suku Bunga. Nilai Tukar. Modal Asing. Pelarian Modal Domestik.")

25

(% terhadap cadangan devisa)

Penyebab Krisis: Beberapa Catatan Studi Tabel 2.6. Persentase Utang Jangka Pendek terhadap Cadangan Devisa: 4 Negara Asia, akhir periode 1996 Negara UTANG jangka pendek (% terhadap cadangan devisa) Korea 213% Indonesia 181% Malaysia 47% Filipina 77% Thailand 169% Sumber : Bank of International Settlements dalam Hoon, et,al (2000: 14)

Korea. 213% Indonesia. 181% Malaysia. 47% Filipina. 77% Thailand. 169% Sumber : Bank of International Settlements dalam Hoon, et,al (2000: 14)")

26

Spekulasi dan Contagion Intervensi Pemerintah dalam Sektor Keuangan

Krisis Tahun Spekulasi dan Contagion Intervensi Pemerintah dalam Sektor Keuangan Tabel 2.8. Episode depresiasi (>50%) mata uang terpilih, Juli 1997-Maret 1998 Thailand Indonesia Korea Malaysia Juli 1997 2/7 18,5 Oktober 1997 22/10 5,1 3/10 7,3 November 1997 20/11 28/11 10,0 5,5 Desember 1997 9/12 12/12 24/12 7,7 21,2 Banyaka Januari 1998 5/1 5,9 Terlalu banyakb 6/1 8/1 5,3 7,2 5,0 Februari 1998 13/2 20/2 22,4 6,3 12/2 7,9 Maret 1998 4/3 5/3 16/3 6,0 10,8 5,6 3/3 5,4

mata uang terpilih, Juli 1997-Maret Thailand. Indonesia. Korea. Malaysia. Juli /7. 18,5. Oktober /10. 5,1. 3/10. 7,3. November /11. 28/11. 10,0. 5,5. Desember /12. 12/12. 24/12. 7,7. 21,2. Banyaka. Januari /1. 5,9. Terlalu banyakb. 6/1. 8/1. 5,3. 7,2. 5,0. Februari /2. 20/2. 22,4. 6,3. 12/2. 7,9. Maret /3. 5/3. 16/3. 6,0. 10,8. 5,6. 3/3. 5,4.")

27

Masalah Utang yang Berlebihan (Overborrowing)

Tujuh Negara Asia dan Enam Dimensi Krisis Tabel Tujuh Negara Asia dan Dimensi Krisis, Negara Krisis Kepercayaan Krisis Mata Uang Krisis Finansial Krisis Ekonomi Krisis Sosial Krisis Politik Hongkong √ Terhindar Singapura Taiwan Malaysia Korea Selatan Thailand Indonesia Sumber: Rao (2001: 63) Perubahan Politik dan Reformasi Ekonomi

Perubahan Politik dan Reformasi Ekonomi.")

28

2.4. PEMULIHAN YANG MENYAKITKAN 2.4.1. Proses Pemulihan

Tabel Tenggang Waktu Perubahan Nilai Tukar Riil terhadap Pertumbuhan Ekspor Negara Koefisien Lagged Effect Indonesia -0,4 6-12 bulan Malaysia -0,3 Thailand -0,6 9-15 bulan Filipina Taiwan -0,9 Singapura -1,2 Hong Kong -0,8 Sumber : Hoon, et al (2000: 21)

")

29

Tabel 2.12. Biaya Bailout Krisis Perbankan

Negara % GDP % Pinjaman Jepang (1991-sekarang) 22,0% 20,0% Cili (1985) 19,6% 22,5% Argentina (1982) 13,0% 42,5% Venezuela (1994) 57,2% Meksiko ( ) 12,0% 44,0% Finlandia ( ) 8,2% 9,7% Amerika Serikat (1991) 5,1% 7,8% Norwegia ( ) 4,5% 5,5% Sumber : Hoon, et al (2000: 22)

22,0% 20,0% Cili (1985) 19,6% 22,5% Argentina (1982) 13,0% 42,5% Venezuela (1994) 57,2% Meksiko ( ) 12,0% 44,0% Finlandia ( ) 8,2% 9,7% Amerika Serikat (1991) 5,1% 7,8% Norwegia ( ) 4,5% 5,5% Sumber : Hoon, et al (2000: 22)")

30

Kredit macet tertinggi Penghapus-bukuan

Tabel Perkiraan Biaya Bailout Sistem Perbankan Berdasarkan Negara Negara BASE CASE Kredit macet tertinggi Penghapus-bukuan Rasio Kerugian Pinjaman terhadap PDB (%) Indonesia 80,0% 75,0% Malaysia 30,0% 50,0% 17,1% Filipina 15,0% 3,2% Thailand 45,0% 60,0% 26,2% Sumber : Hoon, et al (2000: 23) @ Mudrajad Kuncoro/UGM/2002

Indonesia. 80,0% 75,0% Malaysia. 30,0% 50,0% 17,1% Filipina. 15,0% 3,2% Thailand. 45,0% 60,0% 26,2% Sumber : Hoon, et al (2000: Mudrajad Kuncoro/UGM/2002.")

31

Tabel 2.14. Perkiraan Biaya Bailout Sistem Perbankan Menurut Negara

Penghapusbukuan Lembaga Keuangan dalam % terhadap Kepemilikan Sektor Perbankan Nominal PDB Total Utang Pemerintah Anggaran Pemerintah Indonesia 984% 75% 100% 513% Malaysia 102% 17% 56% 129% Filipina 28% 3% 7% 18% Thailand 190% 26% 95% 173% Sumber : Hoon, et al (2000: 23)

")

Presentasi serupa

>")

>")