Auditing 1 I Nyoman Darmayasa Politeknik Negeri Bali 2014 SE., M.Ak., MM., Ak., BKP., CPMA., CPHR., CA., CPA. Politeknik Negeri Bali 2014

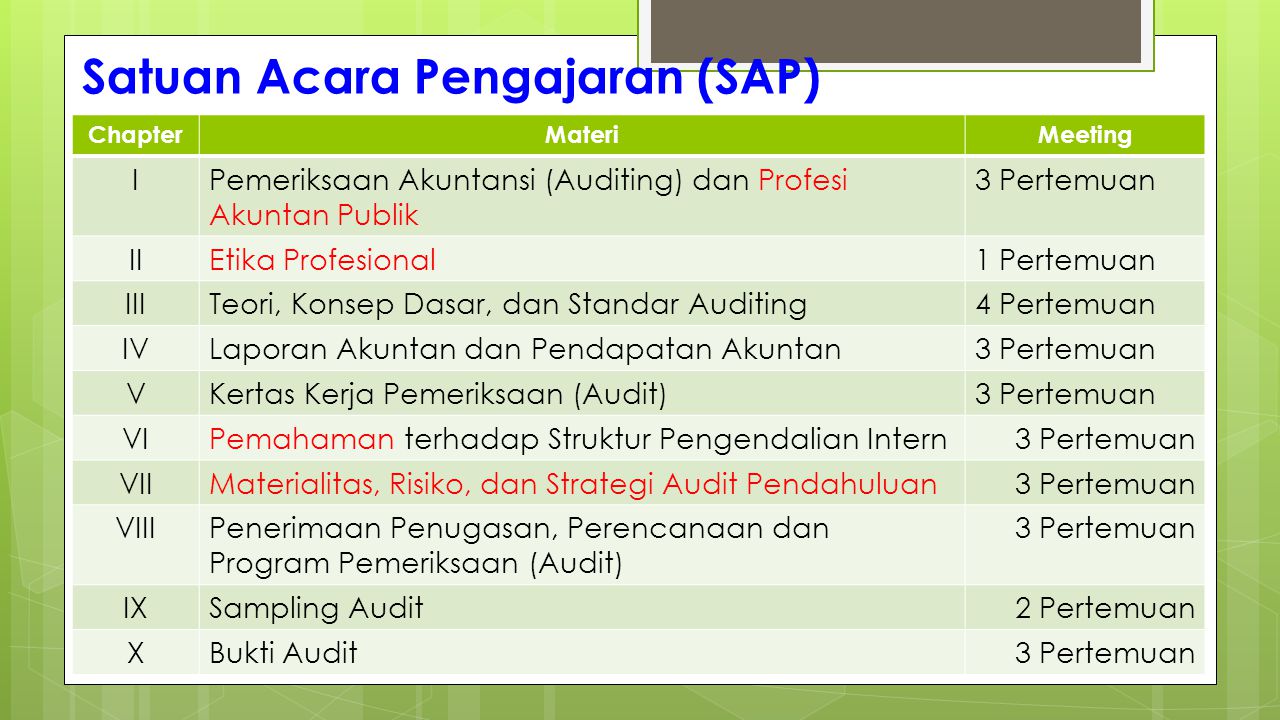

Satuan Acara Pengajaran (SAP) Chapter Materi Meeting I Pemeriksaan Akuntansi (Auditing) dan Profesi Akuntan Publik 3 Pertemuan II Etika Profesional 1 Pertemuan III Teori, Konsep Dasar, dan Standar Auditing 4 Pertemuan IV Laporan Akuntan dan Pendapatan Akuntan V Kertas Kerja Pemeriksaan (Audit) VI Pemahaman terhadap Struktur Pengendalian Intern VII Materialitas, Risiko, dan Strategi Audit Pendahuluan VIII Penerimaan Penugasan, Perencanaan dan Program Pemeriksaan (Audit) IX Sampling Audit 2 Pertemuan X Bukti Audit

Standar Profesional Akuntan Publik (SPAP) SPAP Tahun 2001 SPAP Tahun 2011 SPAP 2013-2014

Standar Akuntansi Standar Akuntansi Keuangan (SAK) IFRS (International Financial Reporting Standard). Standar Akuntansi Keuangan Entitas Tanpa Akuntanbilitas Publik (SAK ETAP) Standar Akuntansi Syariah Standar Akuntansi Pemerintahan (SAP)

Referensi Standar Profesional Akuntan Publik (2011, 2014) Standar Akuntansi Keuangan (2012) UU No. 5 Tahun 2011 tentang Akuntan Publik Audit 1 (Dasar-Dasar Audit Laporan Keuangan) Edisi Keempat Jilid 1 Abdul, Halim, Yogyakarta 2008 Audit Mulyadi Audit Sukrisno Agoes Hand Out Auditing I www.iai.global.or.id www.iapi.or.id www.nyomandarmayasa.com

Certified Public Accountant (CPA) 1. Auditing & Assurance (AAS), soal pilihan ganda (90 soal) dan essay (1-3 soal) dengan total waktu pengerjaan 4 jam. Akuntansi dan Pelaporan Keuangan (APK), soal pilihan ganda (90 soal) dan essay (1-3 soal) dengan total waktu pengerjaan 4 jam. Akuntansi Manajemen, Manajemen Keuangan dan Sistem Informasi (AMSI), soal pilihan ganda (90 soal) total waktu pengerjaan 3 jam. Lingkungan Bisnis, Hukum Komersial & Perpajakan (LBHP), soal pilihan ganda (80 soal) dan essay (1-3 soal) dengan total waktu pengerjaan 3 jam.

Auditing & Assurance (AAS) No Materi Jumlah Soal 1 Penugasan Audit 49 2 Atestasi & Assurance 10 3 Jasa Akuntansi & Review 16 4 Aturan Etika & Independensi 15 5 Kasus 3 Soal

Standar Profesional Akuntan Publik (SPAP) 2001 & 2011 Standar Auditing (PSA) Standar Atestasi (PSAT) Standar Jasa Akuntansi dan Review (PSAR) Standar Jasa Konsultasi (PSJK) Standar Pengendalian Mutu (PSPM) Standar Etika Kompartemen Akuntan Publik

SPAP 2014 No Standar Detail 1 Standar Pengendalian Mutu Pengendalian Mutu Bagi Kantor Akuntan Publik yang Melaksanakan Perikatan Asurans (Audit, Reviu, dan Perikatan Asurans Lainnya) dan Perikatan Selain Asurans Kerangka untuk Perikatan Asurans SA 200 Standar Auditing Tujuan Keseluruhan Auditor Independen dan Pelaksanaan Audit Berdasarkan Standar Audit SA 210 Persetujuan Atas Ketentuan Perikatan Audit SA 220 Pengendalian Mutu untuk Audit Atas Laporan Keuangan SA 230 Dokumentasi Audit SA 240 Tanggung Jawab Auditor Terkait dengan Kecurangan Dalam Suatu Audit Atas Laporan Keuangan

SPAP 2014 No Standar Detail SA 250 Standar Auditing Pertimbangan Atas Peraturan Perundang-Undangan Dalam Audit Atas Laporan Keuangan SA 260 Komunikasi Dengan Pihak yang Bertanggung Jawab Atas Tata Kelola SA 265 Pengomunikasian Defisiensi Dalam Pengendalian Internal Kepada Pihak yang Bertanggungjawab Atas Tata Kelola dan Manajemen SA 300 Perencanaan Suatu Audit Atas Laporan Keuangan SA 315 Pengidentifikasian dan Penilaian Risiko Kesalahan Penyajian Material Melalui Pemahaman Atas Entitas dan Lingkungannya SA 320 Materialitas Dalam Tahap Perencanaan dan Pelaksanaan Audit

SPAP 2014 No Standar Detail SA 330 Standar Auditing Respon Auditor Terhadap Risiko yang Telah Dinilai SA 420 Pertimbangan Audit Terkait dengan Entitas yang Menggunakan Suatu Organisasi Jasa SA 450 Pengevaluasian Atas Kesalahan Penyajian yang Diidentifikasi Selama Audit SA 500 Bukti Audit SA 501 Bukti Audit Pertimbangan Spesifik Atas Unsur Pilihan SA 505 Konfirmasi Eskternal SA 510 Perikatan Audit Tahun Pertama Saldo Awal

SPAP 2014 No Standar Detail SA 520 Standar Auditing Prosedur Analitis Sampling Audit SA 540 Audit Atas Estimasi Akuntansi, Termasuk Estimasi Akuntansi Nilai Wajar, dan Pengungkapan yang Bersangkutan SA 550 Pihak Relasi SA 560 Peristiwa Kemudian SA 570 Kelangsungan Usaha SA 580 Representasi Tertulis

Dasar Hukum Tentang Akuntan Publik UU No. 34 Tahun 1954 tentang Pemakaian Gelar Akuntan (“Accountant”) SK Menkeu No. 43/KMK.017/1997 SK Menkeu No. 470/KMK.017/1999 SK Mendiknas No. 179/U/2001 PMK 17/PMK.01/2008 tentang Jasa Akuntan Publik UU No. 5 Tahun 2011 tentang Akuntan Publik Peraturan Pemerintah Peraturan Menteri Keuangan

UU No. 5 Tahun 2011 Tentang Akuntan Publik Pasal 3 ayat 1 ”jasa asurans” adalah jasa Akuntan Publik yang bertujuan untuk memberikan keyakinan bagi pengguna atas hasil evaluasi atau pengukuran informasi keuangan dan nonkeuangan berdasarkan suatu kriteria. Jasa professional Independen yang meningkatkan kualitas informasi bagi para pengambil keputusan. Pasal 3 ayat 1a “jasa audit atas informasi keuangan historis” adalah perikatan asurans yang diterapkan atas informasi keuangan historis yang bertujuan untuk memberikan keyakinan memadai atas kewajaran penyajian informasi keuangan historis tersebut dan kesimpulannya dinyatakan dalam bentuk pernyataan positif. Pasal 3 ayat 1b “jasa reviu atas informasi keuangan historis” adalah perikatan asurans yang diterapkan atas informasi keuangan historis yang bertujuan untuk memberikan keyakinan terbatas atas kewajaran penyajian informasi keuangan historis tersebut dan kesimpulannya dinyatakan dalam bentuk pernyataan negatif.

UU No. 5 Tahun 2011 Tentang Akuntan Publik Pasal 3 ayat 1c “jasa asurans lainnya” adalah perikatan asurans selain jasa audit atau reviu atas informasi keuangan historis. Yang termasuk jasa asurans lainnya antara lain perikatan asurans untuk melakukan evaluasi atas kepatuhan terhadap peraturan, evaluasi atas efektivitas pengendalian internal, pemeriksaan atas informasi keuangan prospektif, dan penerbitan comfort letter untuk penawaran umum. Pasal 3 ayat 3 “jasa lainnya yang berkaitan dengan akuntansi, keuangan, dan manajemen” antara lain adalah jasa audit kinerja, jasa internal audit, jasa perpajakan, jasa kompilasi laporan keuangan, jasa pembukuan, jasa prosedur yang disepakati atas informasi keuangan, dan jasa sistem teknologi informasi.

Jasa Atestasi Jasa Atestasi Analisa Laporan Keuangan Proyeksi Penyelidikan data statistik atas hasil investasi reksa dana Pemeriksaan Laporan Keuangan Interm Tanggung jawab Auditor terhadap LK: Auditor dapat membuat Draft LK berdasarkan informasi yang berasal dari sistem akuntansi manajemen. Laporan praktisi dari hasil melakukan perikatan agreed upon procedures : Daftar prosedur yang telah dilakukan sesuai dengan yang disetujui oleh pihak-pihak yang secara spesifik disebutkan dalam laporan.

Etika Profesional Prinsip Etika Aturan Etika Tanggung Jawab Profesi Kepentingan Publik Integritas Obyektivitas Kompetensi dan Kehati-hatian Profesional Kerahasiaan Perilaku Profesional Standar Teknis Aturan Etika 100: Independensi, Integritas, Obyektivitas 200: Standar Umum Prinsip Akuntansi 300: Tanggung Jawab Kepada Klien 400: Tanggung Jawab Kepada Rekan 500: Tanggung Jawab dan Praktik Lain

Jasa Akuntan Publik Jasa Asurans Jasa Non Asurans Jasa audit atas informasi keuangan historis (Keyakinan memadai atas kewajaran penyajian informasi keuangan) Keuangan (Financial) Ketaatan (Compliance) Operasional (Operational) Jasa reviu atas informasi keuangan historis (Keyakinan terbatas atas kewajaran penyajian informasi keuangan) Jasa asurans lainnya Evaluasi atas kepatuhan terhadap peraturan Evaluasi atas efektivitas pengendalian internal Pemeriksaan atas informasi keuangan prospektif Jasa Non Asurans Jasa audit kinerja Jasa internal audit Jasa perpajakan Jasa kompilasi laporan keuangan Jasa pembukuan Jasa prosedur yang disepakati atas informasi keuangan Jasa sistem teknologi informasi