Perencanaan keuangan Forecasting sales Projecting the assets and internally generated funds Projecting outside funds needed Deciding how to raise funds

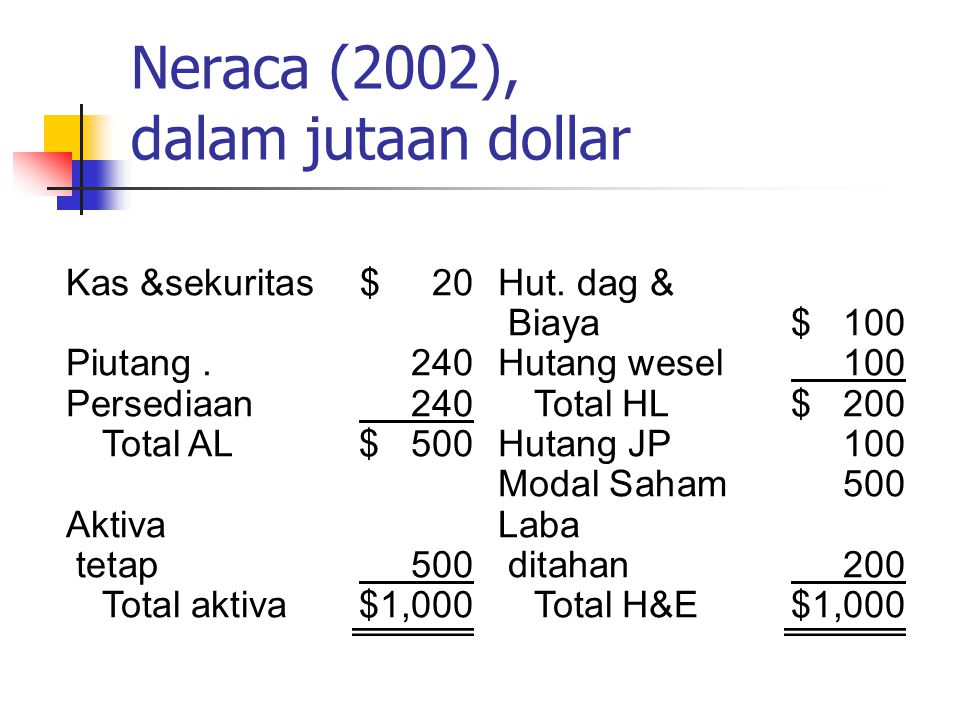

Neraca (2002), dalam jutaan dollar Kas &sekuritas $ 20 Hut. dag & Biaya $ 100 Piutang . 240 Hutang wesel 100 Persediaan 240 Total HL $ 200 Total AL $ 500 Hutang JP 100 Modal Saham 500 Aktiva Laba tetap 500 ditahan 200 Total aktiva $1,000 Total H&E $1,000

Laporan laba/rugi(agus 2005), dalam jutaan dollar Penjualan $2,000.00 Kurang: Biaya variabel (60%) 1,200.00 Biaya tetap 700.00 EBIT $ 100.00 Biaya bunga 16.00 EBT $ 84.00 pajak (40%) 33.60 Laba bersih $ 50.40 Dividen (30%) $15.12 Tambahan laba ditahan $35.28

Rasio keuangan kunci NWC Industry Condition BEP 10.00% 20.00% Poor Profit margin 2.52% 4.00% ” ROE 7.20% 15.60% ” DSO 43.80 days 32.00 days ” Inv. turnover 8.33x 11.00x ” F. A. turnover 4.00x 5.00x ” T. A. turnover 2.00x 2.50x ” Debt/assets 30.00% 36.00% Good TIE 6.25x 9.40x Poor Current ratio 2.50x 3.00x ” Payout ratio 30.00% 30.00% O. K.

Asumsi utama Operasi tahun sampai agust 2005 kapasitas penuh. Setiap jenis aktiva tumbuh proposional dengan penjualan. Hutang dag. Dan biaya tumbuh proposional dengan penjualan. Profit margin (2.52%) and payout (30%) tahun 2005 akan dipertahankan. Penjualan di harapkan meningkat $500 million. (%DS = 25%)

Menentukan jumlah dana yang dibutuhkan, menggunakan rumus AFN AFN = (A*/S0)ΔS – (L*/S0) ΔS – M(S1)(RR) = ($1,000/$2,000)($500) – ($100/$2,000)($500) – 0.0252($2,500)(0.7) = $180.9 million.

Bagaimana sebaiknya AFN didanai? Rasio pembayaran deviden akan tetap sebesar 30 percent (d = 30%; RR = 70%). Penerbitan saham baru tidak akan dilakukan. Setiap tambahan dana dari luar diperoleh melalui tambahan hutang, 50% hutang wesel dan 50% hutang jangka panjang.

Laporan laba/rugi sep 2005-agus2006 (forecasting) Basis 2006 Forecast Penjualan $2,000 1.25 $2,500 kurang:VC 1,200 0.60 1,500 FC 700 0.35 875 EBIT $ 100 $ 125 Bunga 16 16 EBT $ 84 $ 109 Pajak (40%) 34 44 Laba bersih $ 50 $ 65 Div. (30%) $15 $19 Tambahan LD $35 $46

Neraca tahun 2006 (forecasting) aktiva Basis 2006 1st Pass 2005 kas $ 20 1,25 $ 25 Piutang 240 1,25 300 persediaan 240 1,25 300 Total AL $ 500 1,25 $ 625 AT bersih 500 1,25 625 Total aktiva $1,000 $1,250

Hutang dan ekuitas HD/Biaya $ 100 1,25 $ 125 Hutang Sekuritas 100 100 Forecast Basis 2006 1st Pass 2005 HD/Biaya $ 100 1,25 $ 125 Hutang Sekuritas 100 100 Total HL $ 200 $ 225 Hutang JP 100 100 Modal SB. 500 500 Laba ditahan 200 +46* 246 Total H&E $1,000 $1,071 * Dari laporan laba/rugi

Berapa kebutuhan dana tambahan (AFN)? Kenaikan aktiva. = $ 250 Kenaikan hutang. = $ 25 Kenaikan laba ditahan = $ 46 Total AFN = $ 179 NWC harus mempunyai aktiva untuk mendukung penjualan tahun 2003. Neraca harus seimbang, sehingga kita harus memperoleh dana dari luar sebesar $179 million

Bagaima AFN didanai? Tambahan hutang sekuritas 0.5 ($179) = $89.50 Tambahan hutang jangka panjang Tapi, tambahan dana ini akan menambah biaya bunga. Penambahan bunga akan menurunkan laba bersih dan laba ditahan. Kita akan umumnya mengabaikan feedback pendanaan.

Neraca 2003 (forecast) Aktiva – 2nd pass 1st Pass 2003 2nd Pass AFN kas $ 25 - $ 25 Piutang 300 - 300 Persediaan 300 - 300 Total AL $ 625 $ 625 AT bersih 625 - 625 Total Aktiva $1,250 $1,250

Neraca 2006 (forecast) Hutang dan ekuitas – 2nd pass 2005 1st Pass 2006 2nd Pass AFN Hut. Dag&Biaya $ 125 - $ 125 Hutang Wesel 100 +89.5 190 Total HL $ 225 $ 315 Hut. JP 100 +89.5 189 Modal SB. 500 - 500 Laba ditahan 246 - 246 Total H&E $1,071 $1,250

Mengapa rumus AFN dan Metode laporan keuangan mempunyai hasil yang berbeda? Metode rumus AFN mengasumsikan profit margin, dividend payout dan struktur modal konstan Pada metode laporan keuangan lebih flexible. Metode ini membiarkan perkiraan -perkiraan yang berbeda untuk tumbuh pada rate yang berbeda.

Forecasted ratios (2006) 2005 2006(E) Industry BEP 10.00% 10.00% 20.00% Poor Profit margin 2.52% 2.62% 4.00% ” ROE 7.20% 8.77% 15.60% ” DSO (days) 43.80 43.80 32.00 ” Inv. turnover 8.33x 8.33x 11.00x ” F. A. turnover 4.00x 4.00x 5.00x ” T. A. turnover 2.00x 2.00x 2.50x ” D/A ratio 30.00% 40.34% 36.00% ” TIE 6.25x 7.81x 9.40x ” Current ratio 2.50x 1.99x 3.00x ” Payout ratio 30.00% 30.00% 30.00% O. K.

Berapa arus kas bebas diharapkan bisa dihasilkan tahun 2006? FCF = NOPAT – Net inv. in OC = EBIT (1 – T) – Net inv. in OC = $125 (0.6) – $225 = $75 – $225 = -$150.

Bagaimana kelebihan kapasitas mempengaruhi AFN tahun 2003? Proyeksi kenaikan pada aktiva tetap $125, AFN akan mengalami penurunan sebesar $125. Karena tidak ada tambahan aktiva tetap yang dibutuhkan, AFN juga akan turun sebesar $125, AFN = $179 – $125 = $54.

jika penjualan meningkat menjadi $3,000 , berapa jumlah aktiva yang dibutuhkan? Target ratio = AT / kapasitas penjualan = $500 / $2,667 = 18.75% Kalau penjualan maksimum $2,667,tidak perlu tambahan aktiva tetap, tapi jika lebih maka aktiva tetap tambahan. Kalau penjualan $3000, ada kelebihan $333 (3000-2667), maka tambahan aktiva tetap adalah ΔFA = 0.1875 ($333) = $62.4

Bagaimana dampak kelebihan kapasitas mempengaruhi rasio yang diproyeksi? Penjualan tidak akan berubah tapi akan menjadi rendah,sehingga perputaran akan menjadi lebih baik. Hutang baru kurang, biaya bunga turun, laba lebih tinggi, EPS dan ROE meningkat (jika feedbak pendanaan dipertimbangkan). Rasio hutang, TIE akan meningkat.

Proyeksi rasio tahun 2003 dengan proyeksi penjualan 2003 2,500 % of 2002 Capacity 100% 75% Industry BEP 10.00% 11.11% 20.00% Profit margin 2.62% 2.62% 4.00% ROE 8.77% 8.77% 15.60% DSO (days) 43.80 43.80 32.00 Inv. turnover 8.33x 8.33x 11.00x F. A. turnover 4.00x 5.00x 5.00x T. A. turnover 2.00x 2.22x 2.50x D/A ratio 40.34% 33.71% 36.00% TIE 7.81x 7.81x 9.40x Current ratio 1.99x 2.48x 3.00x

Bagaimana NWC memenage piutang dan persediaannya? DSO lebih tinggi dibandingkan dengan rata-rata industri, dan perputaran persediaan lebih rendah dari rata-rata industri. Peningkatan beberapa rasio akan menurunkan aktiva lancar, mengurangi kebutuhan modal, dan meningkatkan kemampuan menghasilkan laba dan beberapa rasio.

Bagaimana item-item dibawah ini mempengaruhi AFN? Dividend payout ratio yang tinggi? Meningkatkan AFN: laba ditahan rendah. Profit margin tinggi? Menurunkan AFN: laba lebih tinggi, laba ditahan meningkat. capital intensity ratio lebih baik? meningkatkan AFN: membutuhkan tambahan aktiva untuk penjualan tertentu. Melunasi hutang dagang dalam jangka waktu 60 hari, sebelumnya 30 hari? Menurunkan AFN: kreditor memasok tambahan modal (i.e., L*/S0 meningkat).