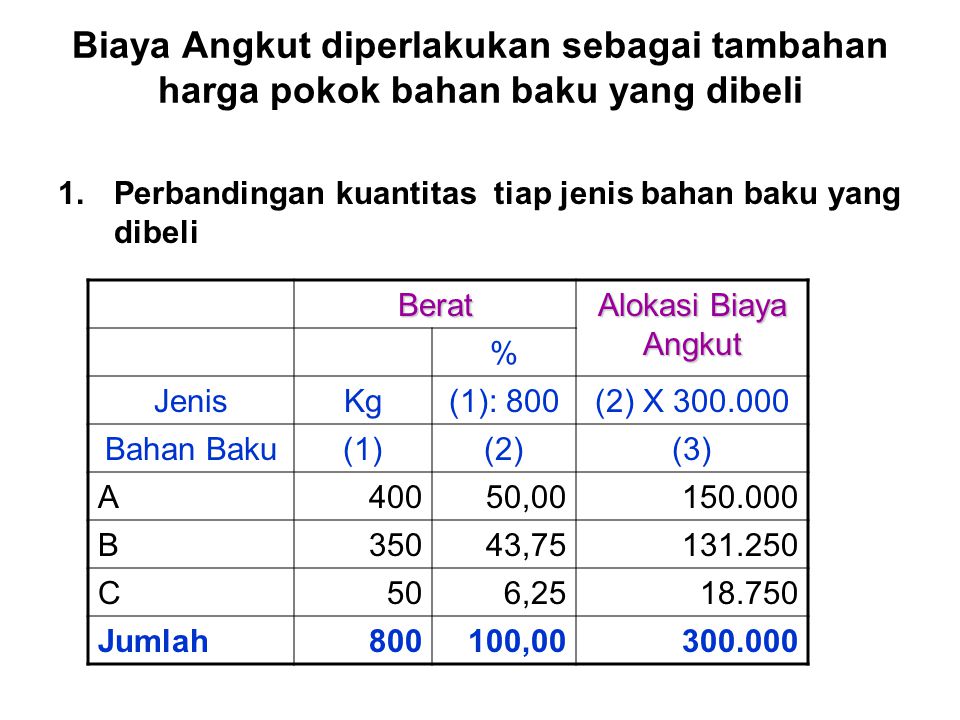

Biaya Angkut diperlakukan sebagai tambahan harga pokok bahan baku yang dibeli Perbandingan kuantitas tiap jenis bahan baku yang dibeli Berat Alokasi Biaya Angkut % Jenis Kg (1): 800 (2) X 300.000 Bahan Baku (1) (2) (3) A 400 50,00 150.000 B 350 43,75 131.250 C 50 6,25 18.750 Jumlah 800 100,00 300.000

Pembagian Biaya Angkut Perbandingan Harga faktur tiap jenis bahan baku yang dibeli Pembagian Biaya Angkut Harga Pokok bahan baku Jenis bahan baku Harga Faktur (1) (1) X 0,08 (1 + (2)) (2) (3) A 100.000 8.000 108.000 B 150.000 12.000 162.000 C 225.000 18.000 243.000 D 125.000 10.000 135.000 600.000 48.000 648.000 0,08 = 48.000 / 600.000

Biaya Angkut diperhitungkan dalam harga pokok bahan baku yang dibeli berdasarkan tarif yang ditentukan dimuka Biaya angkut yang diperkirakan akan dikeluarkan dalam tahun 19x1 adalah 2.500.000 dan jumlah bahan baku yang yang diangkut diperkirakan sebanyak 50.00 kg sehingga tarif biaya angkut th 19x1 adalah sebesar Rp 50 per kg

Biaya Angkut Yang Di bebankan atas dasar tarif Harga pokok bahan baku Jenis Bahan Baku Kg Harga Faktur (1) X Rp 50 (2) + (3) (1) (2) (3) (4) A 25.000 5.000.000 1.250.000 6.250.000 B 15.000 4.500.000 750.000 5.250.000 C 10.000 4.000.000 500.000 13.500.00 2.500.000 16.000.000