Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Pelaporan Kepemilikan Antarperusahaan Bab Dua Presented by : Siti Khairani, SE.,AK.,M.Si

2

Pelaporan kepemilikan antarperusahaan Akuntansi untuk investasi pada saham biasa. Tergantung pada tingkat pengaruh atau pengendalian yang dimiliki investor pada investee. Tergantung pada tingkat pengaruh atau pengendalian yang dimiliki investor pada investee. Tingkat Pengaruh ádalah factor utama yang menentukan apakah investor dan investee akan menyajikan laporan keuangan konsolidasi*) atau menggunakan metode biaya atau ekuitas. Tingkat Pengaruh ádalah factor utama yang menentukan apakah investor dan investee akan menyajikan laporan keuangan konsolidasi*) atau menggunakan metode biaya atau ekuitas. *) Laporan Konsolidasi melibatkan penggabungan untuk pelaporan keuangan aktiva, kewajiban, pendapatan dan beban individual untuk dua atau lebih perusahaan yang berhubungan istimewa seakan-akan adalah satu perusahaan. Termasuk prosedur pengeliminasian semua kepemilikan dan aktivitas antar perusahaan.

atau menggunakan metode biaya atau ekuitas. Tingkat Pengaruh ádalah factor utama yang menentukan apakah investor dan investee akan menyajikan laporan keuangan konsolidasi*) atau menggunakan metode biaya atau ekuitas. *) Laporan Konsolidasi melibatkan penggabungan untuk pelaporan keuangan aktiva, kewajiban, pendapatan dan beban individual untuk dua atau lebih perusahaan yang berhubungan istimewa seakan-akan adalah satu perusahaan. Termasuk prosedur pengeliminasian semua kepemilikan dan aktivitas antar perusahaan..")

3

Dasar Pelaporan Keuangan Berdasarkan tingkat Kepemilikan saham biasa: A = tingkat kepemilikan 0% - 20 % memiliki pengaruh tidak tidak signifikan, menggunakan metode biaya, B = tingkat kepemilikan > 20% - 50 % memiliki pengaruh signifikan, menggunakan metode ekuitas, C = tingkat kepemilikan > 50 % memiliki pengaruh signifikan, menggunakan konsolidasi. Berdasarkan SAK ETAP investor harus mencatat investasi pada entitas anak dg menggunakan metode ekuitas. Dalam metode ekuitas, inv dlm entitas anak awalnya diakui pada biaya perolehan (termsk by transaksi) & selanjutnya disesuaikan utk mencerminkan bagian investor atas laba atau rugi & pendpt & beban dari entitas anak.

& selanjutnya disesuaikan utk mencerminkan bagian investor atas laba atau rugi & pendpt & beban dari entitas anak..")

4

Metode Biaya Dicatat oleh investor berdasarkan biaya historisnya. Dicatat oleh investor berdasarkan biaya historisnya. Pendapatan diakui oleh investor jika deviden diumumkan oleh invstee Pendapatan diakui oleh investor jika deviden diumumkan oleh invstee Metode biaya digunakan ketika investor tidak memiliki kemampuan untuk mengendalikan atau tidak mempunyai pengaruh yang signifikan atas investee, yang disebabkaan besarnya investasi investor ke investee.(kurang dari 20%) Metode biaya digunakan ketika investor tidak memiliki kemampuan untuk mengendalikan atau tidak mempunyai pengaruh yang signifikan atas investee, yang disebabkaan besarnya investasi investor ke investee.(kurang dari 20%)Ilustrasi: ABC Company membeli 20% Saham biasa XYZ Company senilai $ 100.000 pada awal tahun tetapi tidak memiliki pengaruh sigifikan kepada XYZ. Selama tahun berjalan XYZ memiliki laba bersih $ 50.000 dan membayar dividen 20.000. ABC Company membeli 20% Saham biasa XYZ Company senilai $ 100.000 pada awal tahun tetapi tidak memiliki pengaruh sigifikan kepada XYZ. Selama tahun berjalan XYZ memiliki laba bersih $ 50.000 dan membayar dividen 20.000.

Metode biaya digunakan ketika investor tidak memiliki kemampuan untuk mengendalikan atau tidak mempunyai pengaruh yang signifikan atas investee, yang disebabkaan besarnya investasi investor ke investee.(kurang dari 20%)Ilustrasi: ABC Company membeli 20% Saham biasa XYZ Company senilai $ pada awal tahun tetapi tidak memiliki pengaruh sigifikan kepada XYZ. Selama tahun berjalan XYZ memiliki laba bersih $ dan membayar dividen ABC Company membeli 20% Saham biasa XYZ Company senilai $ pada awal tahun tetapi tidak memiliki pengaruh sigifikan kepada XYZ. Selama tahun berjalan XYZ memiliki laba bersih $ dan membayar dividen")

5

Catatan ABC Company: Investasi pada saham biasa XYZ$100.000 Kas$ 100.000 (mencatat pembelian pada saham biaya XYZ company). Kas$ 4.000 Pendapatan Dividen$ 4.000 (mencatat pendapatan dividen dari XYZ Company ($20.000 x 0.20). Perhatikan: ABC hanya mencatat bagiannya atas laba yang di bagikan oleh xyz dan tidak membuat ayat jurnal untuk bagian yang tidak dibagikan. Nilai tercatat investasi tetap sebesar biaya perolehan awal $ 100.000. ABC hanya mencatat bagiannya atas laba yang di bagikan oleh xyz dan tidak membuat ayat jurnal untuk bagian yang tidak dibagikan. Nilai tercatat investasi tetap sebesar biaya perolehan awal $ 100.000.

. Perhatikan: ABC hanya mencatat bagiannya atas laba yang di bagikan oleh xyz dan tidak membuat ayat jurnal untuk bagian yang tidak dibagikan. Nilai tercatat investasi tetap sebesar biaya perolehan awal $ ABC hanya mencatat bagiannya atas laba yang di bagikan oleh xyz dan tidak membuat ayat jurnal untuk bagian yang tidak dibagikan. Nilai tercatat investasi tetap sebesar biaya perolehan awal $")

6

Pengumuman Dividen > Laba sejak Akuisisi Perlakuan khusus diharuskan dlm metode biaya pd situasi dimana investor memegang saham biasa di perusahaan yg mengumumkan dividen lebih besar dari laba yg diperolehnya sejak investor mengakuisisi saham investee. Dividen itu dianggap investor sebagai dividen likuidasi. Perlakuan khusus diharuskan dlm metode biaya pd situasi dimana investor memegang saham biasa di perusahaan yg mengumumkan dividen lebih besar dari laba yg diperolehnya sejak investor mengakuisisi saham investee. Dividen itu dianggap investor sebagai dividen likuidasi. Ilustrasi dividen likuidasi lihat baker hal 50 Ilustrasi dividen likuidasi lihat baker hal 50

7

Metode Ekuitas PSAK 15 “Akuntansi untuk Investasi Dalam Perusahaan Asosiasi” mengharuskan metode ekuitas digunakan utk pelaporan investasi dimn kepemilikan investor atas saham berhak suara memberikan investor “kemampuan utk mempunyai pengaruh signifikan atas kebijakan operasi keu “perusahaan. PSAK 15 “Akuntansi untuk Investasi Dalam Perusahaan Asosiasi” mengharuskan metode ekuitas digunakan utk pelaporan investasi dimn kepemilikan investor atas saham berhak suara memberikan investor “kemampuan utk mempunyai pengaruh signifikan atas kebijakan operasi keu “perusahaan. PSAK 15, investor yg mempunyai 20% atau lebih saham berhak suara diasumsikan memiliki pengaruh signifikan, jka lebih kecil dai 20% harus diasumsikan tdk mempunyai kemampuan utk memiliki pengaruh signifikan kecuali kemampuan tersebut dapat ditunjukkan. PSAK 15, investor yg mempunyai 20% atau lebih saham berhak suara diasumsikan memiliki pengaruh signifikan, jka lebih kecil dai 20% harus diasumsikan tdk mempunyai kemampuan utk memiliki pengaruh signifikan kecuali kemampuan tersebut dapat ditunjukkan.

8

Ekuitas investor atas investee

9

Pengakuan Pendapatan ABC Company mengakuisisi pengaruh signifikan atas XYZ dengan membeli 20% Saham biasa XYZ Company pada awal tahun. XYZ melaporkan laba sebesar $ 60.000 untuk tahun berjalan. ABC mencatat bagiannya atas laba XYZ sebesar $ 12.000 Investasi pada saham XYZ 12.000 Pendapatan dari Investee 12.000 Pendapatan dari Investee 12.000 (mencatat pendapatan dari investasi pada XYZ Company 60.000 x 20%) Catatan: ayat jurnal ini disebut sebagai akrual ekuitas (equity accrual) yang biasanya dibuat sebagai ayat jurnal accrual) yang biasanya dibuat sebagai ayat jurnal penyesuaian pada akhir periode. Apabila investee penyesuaian pada akhir periode. Apabila investee melaporkan kerugian untuk periode tersebut, investor melaporkan kerugian untuk periode tersebut, investor mengakui bagiannya atas rugi tersebut dan mengurangi mengakui bagiannya atas rugi tersebut dan mengurangi nilai tercatat investasi sebesar jumlah tersebut. nilai tercatat investasi sebesar jumlah tersebut.

Catatan: ayat jurnal ini disebut sebagai akrual ekuitas (equity accrual) yang biasanya dibuat sebagai ayat jurnal accrual) yang biasanya dibuat sebagai ayat jurnal penyesuaian pada akhir periode. Apabila investee penyesuaian pada akhir periode. Apabila investee melaporkan kerugian untuk periode tersebut, investor melaporkan kerugian untuk periode tersebut, investor mengakui bagiannya atas rugi tersebut dan mengurangi mengakui bagiannya atas rugi tersebut dan mengurangi nilai tercatat investasi sebesar jumlah tersebut. nilai tercatat investasi sebesar jumlah tersebut..")

10

Pengakuan Dividen: ABC Company mengakuisisi pengaruh signifikan atas XYZ dengan membeli 20% Saham biasa XYZ Company pada awal tahun. XYZ melaporkan laba sebesar $ 60.000 untuk tahun berjalan. XYZ mengumumkan dan membayar dividen sebesar $ 20.000, ABC mencatat bagiannya atas dividen XYZ Kas 4.000 Investasi pd saham XYZ Company 4.000 Investasi pd saham XYZ Company 4.000 (mencatat penerimaan dividen dari XYZ Company 20% x 20.000) Nilai yang tercatat investasi: Biaya perolehan awal100.000 Akrual ekuitas12.000Dividen4000 Sado akhir108.000

Nilai yang tercatat investasi: Biaya perolehan awal Akrual ekuitas12.000Dividen4000 Sado akhir")

11

Akuisisi Pada Tanggal Interem ABC Company mengakuisisi 20% saham biasa PT XYZ pd tgl 1 Okt saenilai $109.000. PT XYZ mengakui laba scr merata slm thn tsb sbsr$60.000 & membyr dividen sbsr$20.000 pd tgl 20 Des. Ni tercatat inv meningkat $3.000, yg menunjukkan bagian PT ABC atas laba bersih PT XYZ yg diperoleh antara tgl 1 Okt dan 31 des dan menurun $4.000 dari dividen yg diterima pada akhir tahun. Investasi pada Saham PT XYZ Biaya perolehan awal109.000 Akrual ekuitas ($60..000x1/4x0.20) 3.000Dividen ($20.000x0.20) 4000 Sado akhir108.000

3.000Dividen ($20.000x0.20) 4000 Sado akhir")

12

Perbedaan antara Biaya Perolehan Investasi & Nilai Buku yang Mendasari Sering timbul selisaih antara biaya perolehan investasi dengan nilai buku. Selisih itu disebut diferensial. Sering timbul selisaih antara biaya perolehan investasi dengan nilai buku. Selisih itu disebut diferensial. Alasan yg menyebabkan terjadinya selisih tsb: Alasan yg menyebabkan terjadinya selisih tsb: 1. Aset investee bernilai lebih dibandingkan nilai bukunya 2. Adanya goodwill yg tdk tercatat krn adanya kemampuan menghasilkan laba lebih oleh investee. Kerugian akibat penurunan nilai atas investasi sendiri harus diakui jika penurunan nilai tsb tidak bersifat sementara. Kerugian akibat penurunan nilai atas investasi sendiri harus diakui jika penurunan nilai tsb tidak bersifat sementara.

13

Ilustrasi Pengakuan Diferensial Pt Andika membeli membeli 40% saham biasa PT Barata pd tgl 1 Januari 20x1 senilai $200.000. PT barata pd tgl tsb mempunyai aset bersih dg nilai buku $400.000 dan ni. Wajar $465.000. bagian PT andika atas nilai buku aset bersih PT Barata pd saat akuisisi adalah $160.000 ($400.000x0,40). Diferensial sebesar $40.000 dihitung sbb: Pt Andika membeli membeli 40% saham biasa PT Barata pd tgl 1 Januari 20x1 senilai $200.000. PT barata pd tgl tsb mempunyai aset bersih dg nilai buku $400.000 dan ni. Wajar $465.000. bagian PT andika atas nilai buku aset bersih PT Barata pd saat akuisisi adalah $160.000 ($400.000x0,40). Diferensial sebesar $40.000 dihitung sbb: Biaya perolehan inv pd PT andika200.000 Biaya perolehan inv pd PT andika200.000 Ni. Buku bagian PT Andika atas aset Ni. Buku bagian PT Andika atas aset Bersih(160.000) Bersih(160.000) Diferensial 40.000 Diferensial 40.000

. Diferensial sebesar $ dihitung sbb: Pt Andika membeli membeli 40% saham biasa PT Barata pd tgl 1 Januari 20x1 senilai $ PT barata pd tgl tsb mempunyai aset bersih dg nilai buku $ dan ni. Wajar $ bagian PT andika atas nilai buku aset bersih PT Barata pd saat akuisisi adalah $ ($ x0,40). Diferensial sebesar $ dihitung sbb: Biaya perolehan inv pd PT andika Biaya perolehan inv pd PT andika Ni. Buku bagian PT Andika atas aset Ni. Buku bagian PT Andika atas aset Bersih( ) Bersih( ) Diferensial Diferensial")

14

Ilustrasi Pengakuan Diferensial Selisih lebih ni wajar di ats ni buku sebesar $65.000 terdiri atas $15.000 peningkatan ni tanah Pt Barata dan $50.000 peningkatan ni peralatan. Dengan perhitungan sbb: Selisih lebih ni wajar di ats ni buku sebesar $65.000 terdiri atas $15.000 peningkatan ni tanah Pt Barata dan $50.000 peningkatan ni peralatan. Dengan perhitungan sbb: Total PeningkatanBagian PT Andika 40% Tanah15.0006.000 Peralatan50.00020.000 65.00026.000

15

Ilustrasi Pengakuan Diferensial PT Barata mengumumkan dividen sbsr $20.000 slm th 20x1 dan pada akhir tahun melaporkan laba bersih $80.000 selama tahun tsb. Dengan menggunakan metode ekuitas jurnal yg dibuat oleh PT andika adalah; Investasi pada Saham PT Barata200.000 Kas200.000 Kas200.000 (mencatat pembelian saham PT Barata) Kas8.000 Investasi pd Saham PT Barata8.000 Investasi pd Saham PT Barata8.000 (mencata dividen $200.000x0.40)

Kas8.000 Investasi pd Saham PT Barata8.000 Investasi pd Saham PT Barata8.000 (mencata dividen $ x0.40).")

16

Ilustrasi Pengakuan Diferensial Investasi pd Saham PT Barata32.000 Pendapatan dari Investee32.000 Pendapatan dari Investee32.000 (mencatat pendapatan $80.000x0.40) Pendapatan dari investee4.000 Investasi pd Saham PT Barata4.000 Investasi pd Saham PT Barata4.000 (Amortisasi diferensial terkait peralatan)

Pendapatan dari investee4.000 Investasi pd Saham PT Barata4.000 Investasi pd Saham PT Barata4.000 (Amortisasi diferensial terkait peralatan)")

17

Pelepasan Diferensial Aset Terkait Ketika hal ini dilakukan bagian investor atas keuntungan atau kerugian investee dari pelepasan aset tsb hrs disesuaikan utk mencerminkan kenyataan bhawa investor membyr lebih utk bagian proporsionalnya atas aset tsb dibandingkan yg dibayarkan investee. Contoh; Jika dlm ilustrasi sblmnya PT Barata menjual tanah dimn tanah tsb terkait dg diferensial PT Andika sbsr $60.000, PT andika tdk mengakui penuh 40% keuntungan atau kerugian dari penjualan tersebut. Asumsikan bahwa PT Barata semula membeli tanah tsb ditahn 20x0 dg hrga $75.000 & menjual tanah tsb di thn 20x3 dg hrg $125.000. PT Barata mengakui keuntungan dari penjualan sbsr$50.000, & bagian PT Andika atas keuntungan tsb sbsr 40% atau $20.000. Akan tetapi sbnrnya bagian keuntungan yg diakui PT Andika hrs disesuaikan dg perhit sbb krn terdpt juml selisih di atas ni. Buku yg dibyr oleh PT Andika atas invt di PT Barata.

18

Pelepasan Diferensial Aset Terkait Bagian PT Andika atas keuntungan yg dilap.kan PT Barata20.000 Bag diferensial PT Andika yg terkait dg tanah (6.000) Keuntungan yg diakui PT Andika 14.000 Jadi jika PT Barata melaporkan laba bersih ( termsk keuntg dari penjulan tanah)sbsr $150.000 utk tahun 20x2, PT Andika mencatat ayat jurnal berikut (tidak memperhitungkan dividen dan amortisasi diferensil terkait dg peraltan). Investasi pd Saham PT Barata60.000 Pendapatan dari Investee60.000 Pendapatan dari Investee60.000 (Mencatat pendpt mtd ekuitas $150.000x0,40) Pendapatan dari Investee 6.000 Investasi pd Saham PT Barata Investasi pd Saham PT Barata (Menghapus diferensial terkait tanah PT Barata yg dijual) 6.000

Pendapatan dari Investee Investasi pd Saham PT Barata Investasi pd Saham PT Barata (Menghapus diferensial terkait tanah PT Barata yg dijual)")

19

Perubahan Jumlah Lembar Saham yang Dimiliki Penambahan jml lbr saham yg dimiliki & dicatat menggunakan mtd ekuitas hy menyebabkan penambahan biaya perolehan saham baru. Pendapatan yg boleh diakui atas saham baru tsb hanya boleh diakui oleh investor sejak tanggal akuisisi. Contoh; PT ABC membeli 20% saham biasa PT XYZ pdtgl 2 Jan 20x1 & membeli lagi 10% pd tgl 1 Juli 20x1 pada nilai bukunya. Jika PT XYZ memperoleh laba sbsr $25.000 dari 2 Jan sampai 30 Juni dan memperoleh $35.000 dari tgl 1 Juli sampai 31 Des, total pendapatan tahun 20x1 yg diakui oleh PT ABC dari investasinya di PT XYZ adalah $15.500. Jika PT XYZ mengumumkan & membyr dividen sbsr$10.000 pd tgl 15 Jan dan berikutnya tgl 15 Juli, PT ABC mengurangi akun investasinya sbsr $2.000($10.000x0.20) pd tgl 15 Jan & sbsr $3.000($10.000x0.30) pd tgl 15 Juli

pd tgl 15 Jan & sbsr $3.000($10.000x0.30) pd tgl 15 Juli.")

20

Perubahan Jumlah Lembar Saham yang Dimiliki Jika investasi dicatat menggunakan mtd biaya & pembelian shm baru memberikan kemampuan utk mempengaruhi investee scr signifikan, maka hrs ada perlakuan retroaktif dari mtd biaya ke mtd ekuitas. Perubahn itu hrs diterapkan scr retroaktif sejak tgl akuisisi pertama saham investee. Contoh; PT Aroma membeli 15% shm PT Zuraida tgl 2 Jan 20x1, & tambahan 10% pd 2 Jan 20x4. Selanjutnya diasumsikan PT Aroma mengganti menjadi metode ekuitas krn kempuannya utk mempengaruhi PT Zuraida scr signifikn. (lihat Baker hal 60)

.")

21

Entitas Konsolidasi dan Laporan Keuangan Konsolidasi Laporan Keuangan Konsolidasi: Laporan Keuangan Konsolidasi: “ Menyajikan posisi keuangan dan hasil operasi untuk induk perusahaan (entitas pengendali) dan satu atau lebih anak perusahaan (entitas yang dikendalikan) seakan – akan entitas – entitas individual tersebut merupakan satu entitas atau perusahaan.” “ Menyajikan posisi keuangan dan hasil operasi untuk induk perusahaan (entitas pengendali) dan satu atau lebih anak perusahaan (entitas yang dikendalikan) seakan – akan entitas – entitas individual tersebut merupakan satu entitas atau perusahaan.” Hubungan antara induk perusahaan dengan anak perusahaan disebut sebagai huubngan istimewa. Hubungan antara induk perusahaan dengan anak perusahaan disebut sebagai huubngan istimewa. Tujuan laporan keuangan konsolidasi ádalah memberikan gambaran yang bermakna atas keseluruhan posisi dan aktivitas dari satu entitas ekonomi yang terdiri atas sejumlah perusahaan yang yang berhubungan istimewa. Tujuan laporan keuangan konsolidasi ádalah memberikan gambaran yang bermakna atas keseluruhan posisi dan aktivitas dari satu entitas ekonomi yang terdiri atas sejumlah perusahaan yang yang berhubungan istimewa. Konsolidasi diharuskan jika satu perusahaan memiliki mayoritas saham beredar dari perusahaan lain. Konsolidasi diharuskan jika satu perusahaan memiliki mayoritas saham beredar dari perusahaan lain.

22

Kegunaan laporan Konsolidasi memberikan gambaran yang jelas tentang total sumber daya perusahaan hasil gabungan di bawah kendali induk perusahaan, kepada para pemegang saham, kreditor dan peyedia dana lainnya. memberikan gambaran yang jelas tentang total sumber daya perusahaan hasil gabungan di bawah kendali induk perusahaan, kepada para pemegang saham, kreditor dan peyedia dana lainnya. memberikan informasi terkini bagi manajemen induk perusahaan, baik mengenai operasi gabungan dari entitas konsolidasi dan juga mengenai perusahaan individual yang membentuk entitas konsolidasi. memberikan informasi terkini bagi manajemen induk perusahaan, baik mengenai operasi gabungan dari entitas konsolidasi dan juga mengenai perusahaan individual yang membentuk entitas konsolidasi.

23

Keterbatasan : dapat menyembunyikan kinerja perusahaan individu yang tidak bagus dengan kinerja perusahaan lain yang bagus. dapat menyembunyikan kinerja perusahaan individu yang tidak bagus dengan kinerja perusahaan lain yang bagus. tidak semua saldo laba ditahan konsolidasi tersedia untuk dividen induk perusahaan, begitu pula dengan aktiva. tidak semua saldo laba ditahan konsolidasi tersedia untuk dividen induk perusahaan, begitu pula dengan aktiva. rasio keuangan berdasarkan laporan keuangan konsolidasi yang terbentuk tidak mencerminkan kondisi entitas yang membentuk konsolidasi maupun induk perusahaan. rasio keuangan berdasarkan laporan keuangan konsolidasi yang terbentuk tidak mencerminkan kondisi entitas yang membentuk konsolidasi maupun induk perusahaan. Beberapa akun tidak dapat seluruhnya dibandingkan, misalnya akun piutang Beberapa akun tidak dapat seluruhnya dibandingkan, misalnya akun piutang Banyaknya informasi tambahan yang dibutuhkan untuk memberikan penyajian yang wajar. Banyaknya informasi tambahan yang dibutuhkan untuk memberikan penyajian yang wajar.

24

Gambaran umum Proses Konsolidasi Proses konsolidasi menambahkan bersama-sama laporan keuangan dari dua atau lebih perusahaan legal yang terpisah, menghasilkan satu kumpulan laporan keuangan. Prosedur ini bertujuan untuk menghasilkan laporan keuangan seakan-akan perusahaan yang terkonsolidasi adalah satu perusahaan tunggal. Proses konsolidasi menambahkan bersama-sama laporan keuangan dari dua atau lebih perusahaan legal yang terpisah, menghasilkan satu kumpulan laporan keuangan. Prosedur ini bertujuan untuk menghasilkan laporan keuangan seakan-akan perusahaan yang terkonsolidasi adalah satu perusahaan tunggal. Laporan keuangan terpisah digabungkan /ditambahkan bersama-sama, setelah beberapa penyesuaian dan eliminasi, untuk menghasilkan laporan k. konsolidasi. Laporan keuangan terpisah digabungkan /ditambahkan bersama-sama, setelah beberapa penyesuaian dan eliminasi, untuk menghasilkan laporan k. konsolidasi. Penyesuaian dan eliminasi tersebut terkait dengan transaksi dan kepemilkan antar perusahaan. Penyesuaian dan eliminasi tersebut terkait dengan transaksi dan kepemilkan antar perusahaan.

25

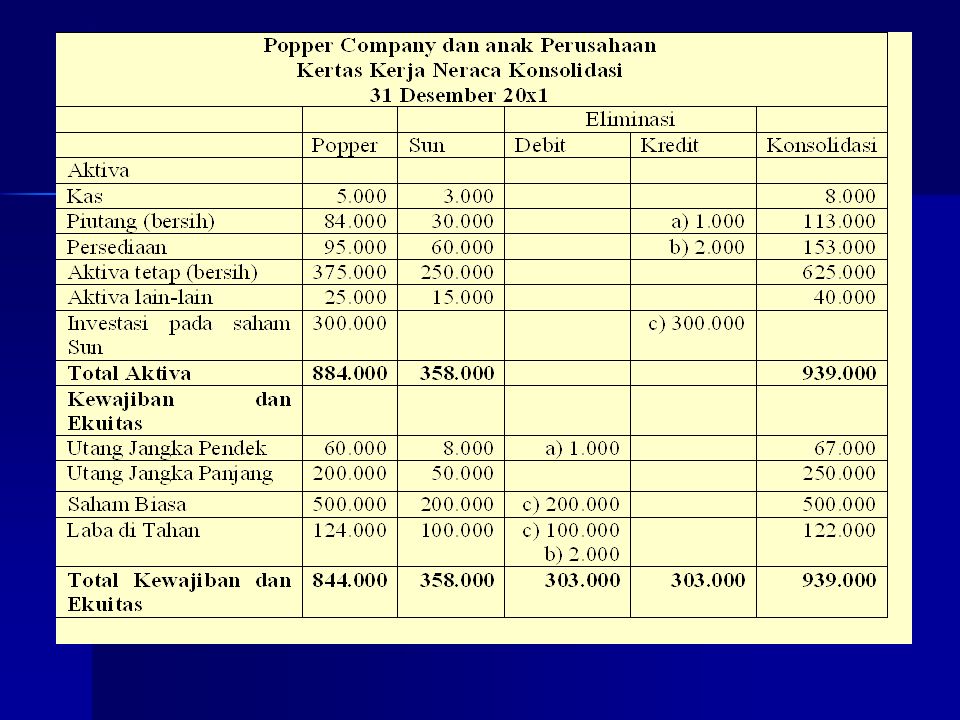

Ilustrasi Proses konsolidasi Pada tanggal 1 Januari 20x1, Popper Company membeli pada nilai buku semua saham biasa Sun Corporation. Pada akhir tahun 20x1, neraca dari keu perusahaan tampak sebagai berikut: Neraca 31 Desember 20x1 PopperSun Aktiva Kas5.0003.000 Piutang (bersih)84.00030.000 Persediaan95.00060.000 Aktiva tetap (bersih)375.000250.000 Aktiva lain-lain25.00015.000 Investasi pada saham Sun300.000 Total Aktiva 884.000358.000 Kewajiban dan Ekuitas Utang Jangka Pendek60.0008.000 Utang Jangka Panjang200.00050.000 Saham Biasa500.000200.000 Laba di Tahan124.000100.000 Total Kewajiban dan Ekuitas844.000358.000

Persediaan Aktiva tetap (bersih) Aktiva lain-lain Investasi pada saham Sun Total Aktiva Kewajiban dan Ekuitas Utang Jangka Pendek Utang Jangka Panjang Saham Biasa Laba di Tahan Total Kewajiban dan Ekuitas")

26

Informasi tambahan terkait dengan Popper dan Sun ádalah sebagai berikut: Informasi tambahan terkait dengan Popper dan Sun ádalah sebagai berikut: Popper menggunakan metode ekuitas untuk mencatat investasi pada Sun. Akun investasi dicatat pada nilai buku aktiva bersih Sun dan disesuaikan dengan bagian Popper atas laba dan dividen Sun Popper menggunakan metode ekuitas untuk mencatat investasi pada Sun. Akun investasi dicatat pada nilai buku aktiva bersih Sun dan disesuaikan dengan bagian Popper atas laba dan dividen Sun Sun berutang ke Popper senilai 1.000 Sun berutang ke Popper senilai 1.000 Sun membeli persediaan dari popper senilai 6.000 selama tahun 20x1. Pesediaan tersebut mempunyai biaya perolehan awal 4.000, Sun masih memegang persediaan tersebut pada akhir periode. Sun membeli persediaan dari popper senilai 6.000 selama tahun 20x1. Pesediaan tersebut mempunyai biaya perolehan awal 4.000, Sun masih memegang persediaan tersebut pada akhir periode.

Presentasi serupa

Accounting, Horngren & Harrison>")