Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Akuntansi Manajemen Kelompok 05 (AK5-B3) Akumulasi Biaya Proses

Akumulasi Biaya Proses")

2

Tujuan Kalkulasi Biaya Proses

Tujuan dari kalkulasi biaya proses adalah untuk menentukan biaya dari unit – unit yang di produksi dalam suatu periode. Prosedur biaya yang harus diterapkan tergantung pada jenis operasi pabrik yang dilaksanakan. Kalkulasi biaya proses di gunakanakan untuk barang-barang yang di produksi melalui pemprosesan yang berkesinambungan atau melalui proses produksi massal.

3

Karakteristik Kalkulasi Biaya Proses

Biaya di bebankan keperkiraan barang dalam proses pada setiap departemen. Laporan biaya produksi digunakan untuk mengumpulkan,mengikhtisarkan,dan menghitung biaya per unit dan total biaya. Barang dalam proses pada akhir priode akan dinilai kembali dalam satuan unit ekuivalen. Biaya-biaya dari unit-jadi pada satu departemen akan di transfer ke departemen pemprosesan berikutnya agar pada akhirnya dapat diketahui total biaya untuk barang jadi selama satu priode, dan biaya yang harus dibebankan ke barang dalam proses.

4

Akumulasi Biaya Peseanan, Pekerja, Overhead Pabrik

Kalkulasi Biaya per Depatemen Arus Produk Arus Produk Berurutan Arus Produk Sejajar Arus Produk Selektif Akumulasi Biaya Peseanan, Pekerja, Overhead Pabrik Biaya Bahan Biaya Pekerja Biaya Overhead Pabrik Penggabungan Biaya Pekerja & Overhead Pabrik

5

6. Laporan Biaya Produksi Gabungan

Dep. Peracikan 1. Produksi Ekuivalen 2. Biaya per Unit 3. Disposisi Biaya Dep. 4. Dep. Pengujian 5. Dep. Perampungan 6. Laporan Biaya Produksi Gabungan

6

Barang Rusak Faktor lain dalam Memperhitungkan Unit yg Hilang

Waktu Terjadinya Kehilangan Unit Kehilangan Unit yg Normal & Abnormal Barang Rusak

7

Penambahan Bahan Kenaikan Biaya per Unit Pertambahan Unit Barang Jadi dan Perubahan Biaya per Unit

8

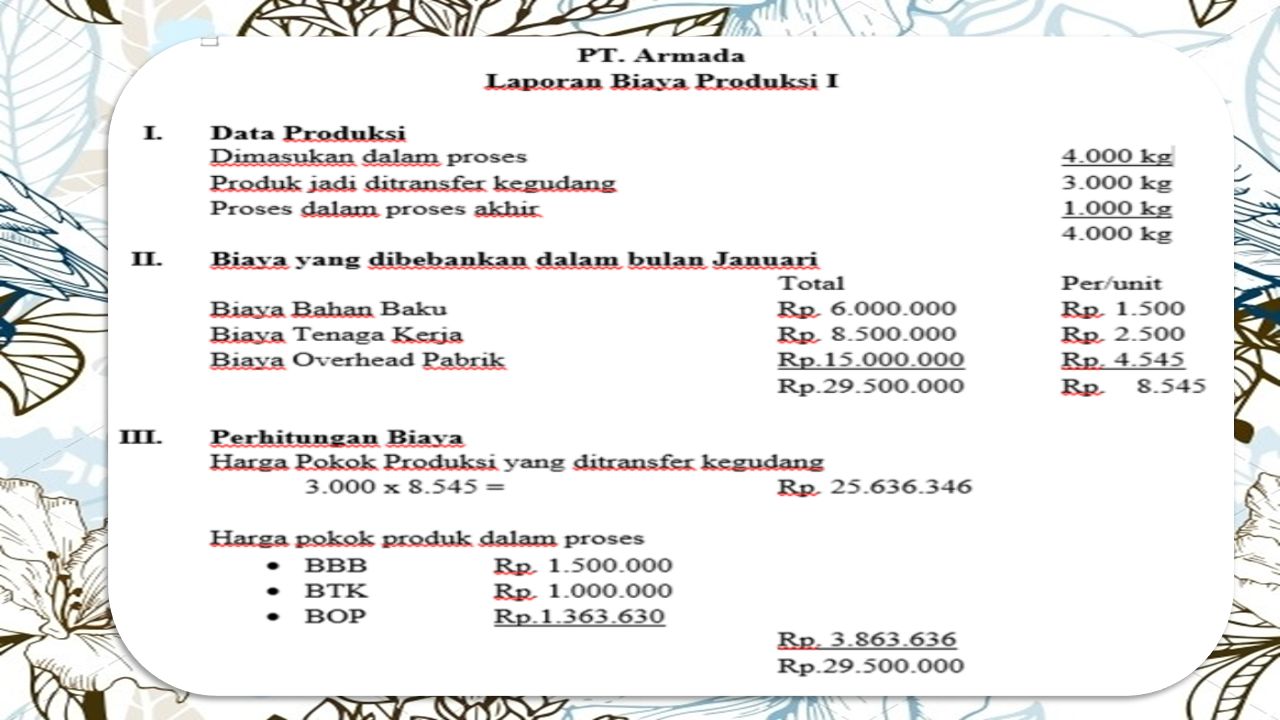

Contoh Kasus PT. Armada memproduksi produknya secara massa melalui satu departemen produksi. Jumlah biaya yang dikeluarkan selama bulan Januari 2012 adalah : Data produksi dan biaya PT. Armada bulan Januari 2012 Diminta : 1. Hitunglah Biaya Harga Produksinya 2. Buatlah Laporan Biaya Produksi 3. Catat kedalam Jurnal KETERANGAN Biaya Bahan Baku Rp Biaya Tenaga Kerja Rp Biaya Overhead Pabrik Rp Produksi yang Di hasilkan : ProdukJadi 3.000kg Produk dalam proses akhir bulan dengan tangkat penyelesaian : 1.000kg BBB : 100%, BTK : 40%, BOP : 30%

9

Penyelesaiaan : Mencari unit equivalen : Unit Selesai + (% penyelesaian x unit setengah jadi ) Jenis Biaya Total Unit Equivalen Biaya per Unit BBB Rp (100% x 1000) = 4.000 Rp BTK Rp (40% x 1000) = 3.400 Rp BOP Rp (30%x 1000) = 3.300 Rp Rp Rp

= Rp BTK. Rp (40% x 1000) = Rp BOP. Rp (30%x 1000) = Rp Rp Rp")

10

Maka, Harga Pokok ProduksiJadi : x = Rp Harga Pokok dalam Proses (WIP) = BB = 100% x 1000 x 1500 = Rp TK =40% x 1000x 2500 = Rp BOP = 30% x 1000 x 4545 = Rp Rp Rp

12

Jurnal : BDB-BB 6.000.000 Persediaan BB 6.000.000 BDP-BTK 8.500.500

BDB-BB Persediaan BB BDP-BTK Gaji dan Upah BDP-BOP Macam-macam biaya yang dikredit Barang Jadi BDP-BB BDP-TK BDP-BOP Barang Dalam Proses BDP-BB BDP-TK BDP-BOP

13

Terima Kasih

14

Pertanyaan

Presentasi serupa

>")

LANJUTAN>")

>")

>")

>")