Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

MEKANISME PENGELOLAAN DAK NON FISIK BOP PAUD TA 2016 DAN BELANJA HIBAH

KEMENTERIAN DALAM NEGERI MEKANISME PENGELOLAAN DAK NON FISIK BOP PAUD TA 2016 DAN BELANJA HIBAH Disampaikan oleh : BAHRI Kasubdit Fasilitasi Dana Alokasi Khusus Dit. Fasilitasi Dana Perimbangan dan Pinjaman Daerah Ditjen Bina Keuangan Daerah Jakarta, 13 April 2016 1

2

KEMENTERIAN DALAM NEGERI

OUTLINE DASAR HUKUM PERUBAHAN POSTUR DANA TRANSFER PENYALURAN DAK NON FISIK BOP PAUD PENGANGGARAN DAK NON FISIK BOP PAUD DALAM APBD MEKANISME PENGANGGARAN HIBAH DALAM APBD PERSIAPAN PEMDA PENYALURAN DANA BOP PETUNJUK TEKNIS BOP PAUD PERTANYAAN-PERTANYAAN DAERAH TERKAIT PELAKSANAAN DANA BOP PAUD. 2

3

KEMENTERIAN DALAM NEGERI

Dasar Hukum 3

4

Dasar Hukum Pengelolaan DAK Non Fisik

KEMENTERIAN DALAM NEGERI Dasar Hukum Pengelolaan DAK Non Fisik BOP PAUD Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah; Undang-Undang Nomor 14 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2016; Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah; Peraturan Presiden Nomor 137 Tahun 2015 tentang Rincian Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2016; dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. 4

5

KEMENTERIAN DALAM NEGERI

Lanjutan 6. Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber dari Anggaran Pendapatan dan Belanja Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2012 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber dari Anggaran Pendapatan dan Belanja Daerah. 7. Peraturan Menteri Dalam Negeri Nomor 52 Tahun 2015 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016 sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2015 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 52 Tahun 2015 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016. 8. Surat Edaran Menteri Dalam Negeri Nomor 905/501/SJ tanggal 17 Februari 2016 tentang Petunjuk Teknis Penganggaran Dana Alokasi Khusus Non Fisik pada APBD TA 2016. 5

6

KEMENTERIAN DALAM NEGERI

II. Perubahan Postur Transfer Ke Daerah TA 2016 6

7

Postur Transfer Ke Daerah

KEMENTERIAN DALAM NEGERI Postur Transfer Ke Daerah TA 2015 dan TA 2016 2015 2016 TRANSFER KE DAERAH DAN DANA DESA I. TRANSFER KE DAERAH A. Dana perimbangan 1. Dana Bagi Hasil Dana Transfer Umum (General Purpose Grant) 2. Dana Alokasi Umum a. Dana Bagi Hasil 3. Dana Alokasi Khusus b. Dana Alokasi Umum B. Dana Otonomi Khusus Dana Transfer Khusus (Specific Purpose Grant) C. Dana Keistimewaan Yogyakarta a. Dana Alokasi Khusus Fisik D. Dana Transfer Lainnya b. Dana Alokasi Khusus Non Fisik B. Dana Insentif Daerah C. Dana Otsus dan Dana Keistimewaan DIY II. DANA DESA 7 7

2. Dana Alokasi Umum. a. Dana Bagi Hasil. 3. Dana Alokasi Khusus. b. Dana Alokasi Umum. B. Dana Otonomi Khusus. Dana Transfer Khusus (Specific Purpose Grant) C. Dana Keistimewaan Yogyakarta. a. Dana Alokasi Khusus Fisik. D. Dana Transfer Lainnya. b. Dana Alokasi Khusus Non Fisik. B. Dana Insentif Daerah. C. Dana Otsus dan Dana Keistimewaan DIY. II. DANA DESA")

8

Postur Dana Alokasi Khusus TA 2016

KEMENTERIAN DALAM NEGERI Postur Dana Alokasi Khusus TA 2016 2015 2016 Jenis I. DAK Fisik I. DAK Reguler 1. DAK Reguler II. DAK Tambahan: (10 Bidang DAK) 1. DAK Affirmasi 2. DAK Infrastruktur Publik Daerah 2. DAK P3K2 3. DAK Affirmasi III. DAK Usulan Daerah yg Disetujui DPR II. DAK Non Fisik 1. Pengalihan dana dalam Pos Dana Transfer Lainnya, (BOS, TPG PNSD, Tamsil PNSD, dan P2D2) 2.Pengalihan dana Dekonsentrasi dan Tugas Perbantuan dari beberapa K/L ke DAK, antara lain: BOK, BOP PAUD, PK2 UKM dan Naker Total DAK 8 8

1. DAK Affirmasi. 2. DAK Infrastruktur Publik Daerah. 2. DAK P3K2. 3. DAK Affirmasi. III. DAK Usulan Daerah yg Disetujui DPR. II. DAK Non Fisik. 1. Pengalihan dana dalam Pos Dana Transfer Lainnya, (BOS, TPG PNSD, Tamsil PNSD, dan P2D2) 2.Pengalihan dana Dekonsentrasi dan Tugas Perbantuan dari beberapa K/L ke DAK, antara lain: BOK, BOP PAUD, PK2 UKM dan Naker. Total DAK")

9

KEMENTERIAN DALAM NEGERI

DAK Non Fisik TA 2016 Berdasarkan Pasal 12 ayat (7) Undang-Undang Nomor 14 Tahun 2015 dan Lampiran XVIII Peraturan Presiden Nomor 137 Tahun 2015, DAK Non Fisik sebagaimana dimaksud pada angka 2.c.2), terdiri dari: Dana Bantuan Operasional Sekolah (BOS); Dana Tunjangan Profesi Guru PNS Daerah (TPG PNSD); Dana Tambahan Penghasilan Guru PNS Daerah (Tamsil PNSD); Dana Proyek Pemerintah Daerah dan Desentralisasi (P2D2); Dana Bantuan Operasional Penyelenggaraan Pendidikan Anak Usia Dini (BOP PAUD); Dana Bantuan Operasional Kesehatan (BOK) dan Bantuan Operasional Keluarga Berencana (BOKB); dan Dana Peningkatan Kapasitas Koperasi, Usaha Kecil dan Menengah, dan Ketenagakerjaan (PK2 UKM dan Naker). 9 9

Undang-Undang Nomor 14 Tahun 2015 dan Lampiran XVIII Peraturan Presiden Nomor 137 Tahun 2015, DAK Non Fisik sebagaimana dimaksud pada angka 2.c.2), terdiri dari: Dana Bantuan Operasional Sekolah (BOS); Dana Tunjangan Profesi Guru PNS Daerah (TPG PNSD); Dana Tambahan Penghasilan Guru PNS Daerah (Tamsil PNSD); Dana Proyek Pemerintah Daerah dan Desentralisasi (P2D2); Dana Bantuan Operasional Penyelenggaraan Pendidikan Anak Usia Dini (BOP PAUD); Dana Bantuan Operasional Kesehatan (BOK) dan Bantuan Operasional Keluarga Berencana (BOKB); dan. Dana Peningkatan Kapasitas Koperasi, Usaha Kecil dan Menengah, dan Ketenagakerjaan (PK2 UKM dan Naker)")

10

KEMENTERIAN DALAM NEGERI

III. Penyaluran DAK BOP PAUD 10

11

Penyaluran DAK BOP PAUD

KEMENTERIAN DALAM NEGERI Penyaluran DAK BOP PAUD 2016 Menteri Keuangan Rekening Kas Umum Negara Rekening Kas Umum Daerah Kabupaten/Kota hibah Program /Kegiatan Sat. PAUD Masyarakat/Swasta Sat. PAUD Negeri 11 11

12

Penyaluran DAK BOP PAUD

KEMENTERIAN DALAM NEGERI Penyaluran DAK BOP PAUD (Pasal 79 PMK.48/PMK.07/2016) Penyaluran Dana BOP PAUD dilakukan secara sekaligus paling lambat Bulan Maret. Kepala Daerah menyampaikan Laporan Dana BOP PAUD kepada Kemenkeu paling lambat minggu II Bulan Maret tahun anggaran berikutnya Laporan realisasi penyaluran merupakan syarat penyaluran Dana BOP PAUD (mulai berlaku tahun anggaran 2017). Laporan Realisasi disertai dengan rekapitulasi SP2D 12 12

Penyaluran Dana BOP PAUD dilakukan secara sekaligus paling lambat Bulan Maret. Kepala Daerah menyampaikan Laporan Dana BOP PAUD kepada Kemenkeu paling lambat minggu II Bulan Maret tahun anggaran berikutnya. Laporan realisasi penyaluran merupakan syarat penyaluran Dana BOP PAUD (mulai berlaku tahun anggaran 2017). Laporan Realisasi disertai dengan rekapitulasi SP2D")

13

KEMENTERIAN DALAM NEGERI

IV. Penganggaran DAK BOP PAUD dalam APBD 13

14

KEMENTERIAN DALAM NEGERI

semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang KEUANGAN DAERAH AZAZ UMUM APBD Disusun sesuai kebutuhan dan penyelenggaraan pemerintah daerah Berpedoman pada RKPD dalam rangka Mewujudkan Pelayanan Kepada Masyarakat Mempunyai fungsi Otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi Ditetapkan dengan PERDA APBD 14 14

15

Pengelolaan Keuangan Daerah

KEMENTERIAN DALAM NEGERI Pengelolaan Keuangan Daerah Perencanaan Pelaksanaan Penatausahaan Pertgjwban Pemeriksaan RPJMD RKPD KUA PPAS Nota Kesepakatan Pedoman Penyusunan RKA-SKPD o/ KDH RKA-SKPD RAPBD Evaluasi Raperda APBD oleh Gubernur/ Mendagri Perda APBD PEDUM APBD o/ MDN Rancangan DPA-SKPD Verifikasi Laporan Realisasi Semester Pertama R P-APBD Pelaksanaan APBD Pendapatan Belanja Pembiayaan Evaluasi Oleh Gbrnr/MDN Perda P-APBD Laporan Keuangan Pemerintah Daerah LRA Neraca Lap. Arus Kas CaLK Raperda PJ Pel APBD Disusun dan disajikan Sesuai SAP Persetujuan Bersama (KDH + DPRD) Evaluasi o/ Gubernur/MDN 15 hari 7 hari penyesuaian o/ Pemda Perda PJ Pel APBD setelah 3 hari Penatausahaan Belanja Penerbitan SPM-UP, SPM-GU, SPM-TU dan SPM-LS oleh Kepala SKPD Penerbitan SP2D oleh PPKD Pendapatan Kekayaan dan Kewajiban daerah Kas Umum Piutang Investasi Barang Dana Cadangan Utang Akuntansi Keuangan Daerah Bendahara penerimaan wajib menyetor penerimaannya ke rekening kas umum daerah selambat-lambatnya 1 hari kerja Pembiayaan Dilakukan oleh PPKD Laporan Keuangan diperiksa oleh BPK DPRD melakukan pengawasan bukan pemeriksaan 15 15

Evaluasi o/ Gubernur/MDN 15 hari. 7 hari penyesuaian o/ Pemda. Perda PJ Pel APBD. setelah 3 hari. Penatausahaan. Belanja. Penerbitan SPM-UP, SPM-GU, SPM-TU dan SPM-LS oleh Kepala SKPD. Penerbitan SP2D oleh PPKD. Pendapatan. Kekayaan dan. Kewajiban daerah. Kas Umum. Piutang. Investasi. Barang. Dana Cadangan. Utang. Akuntansi. Keuangan Daerah. Bendahara penerimaan wajib menyetor penerimaannya ke rekening kas umum daerah selambat-lambatnya 1 hari kerja. Pembiayaan. Dilakukan oleh PPKD. Laporan Keuangan diperiksa oleh BPK. DPRD. melakukan pengawasan bukan pemeriksaan")

16

KEMENTERIAN DALAM NEGERI

Struktur A P B D PENDAPATAN BELANJA PEMBIAYAAN PAD Pajak Daerah Retribusi Daerah Hsl Pengelolaan Keyaan yg Dipisahkan Lain –lain PAD yg Sah DANA PERIMBANGAN DBH DAU DAK LAIN 2 PD YG SAH Hibah Bantuan Keuangan Dana Darurat Dana Penyesuain Belanja Tdk Langsung B. Pegawai B. Bunga B. Subsidi B. Hibah B. Bantuan Sosial B. Bagi Hasil B. Bantuan Keuangan B. Tidak Terduga Belanja Langsung B. Barang & Jasa B. Modal Penerimaan Pembiayaan SiLPA Pencairan d. cadangan Penj yang dipisahkan Penerimaan pinjaman Penerimaan kembali pemberian pinjaman Penerimaan piutang Pembentukan dana cadangan Penyertaan modal Pembayaran hutang Pemberian pinjaman 16 16

17

& PENGANGGARAN TAHUNAN

KEMENTERIAN DALAM NEGERI SKEDUL PERENCANAAN & PENGANGGARAN TAHUNAN M2/3 RENJAP/K/K m3/5 Rancangan RKPD P/K/K m2/5 m3/1 RKP RENJAP/K/K Ranwal RKPD P/K/K m1/6 m1/4 Rancangan Renja SKPD Prov RAPBD Ranc. Akhr RKPD P/K/K APBD m2/2 m3/5 m4/3 Ranwal. RKP Forum SKPD Prov RKPD P/K/K m4/5 RAPBD m1/3 Ranc. Akhr RKP KUA/ PPAS2 Des Rancangan Renja SKPD K/K KUA/ PPAS1 RKA-SKPD m1/4 m2/6 Jan Feb Mrt Apr Mei Jun Juli Agt Sept Okt Nov Musrenbang NAS M4/4 Forum SKPD K/K m4/2 Musrenbang PROV M2/4 Musrenbang Kecamatan Musrenbang RKPD K/K m4/3 Musrenbang Desa/kel m2/2 17 m4/1 17

18

Jadwal Penyusunan & Penetapan RAPBD

KEMENTERIAN DALAM NEGERI Jadwal Penyusunan & Penetapan RAPBD NO URAIAN WAKTU KET 1. Penyusunan RKPD Awal Bulan Mei 2. Penyampaian KUA dan PPAS oleh TAPD kpd KDH Minggu I Bulan Juni 1 Minggu 3. Penyampaian KUA dan PPAS oleh KDH kpd DPRD Awal Minggu ke-2 (dua) Bulan Juni 6 Minggu 4. KUA dan PPAS disepakati antara KDH & DPRD Akhir Bulan Juli 5. SE KDH perihal Pedoman RKA-SKPD dan RKA-PPKD Awal Bulan Agustus 6. Penyusunan RKA-SKPD & RKA-PPKD Agustus s/d September 7 Minggu 7. Penyampaian RAPBD kpd DPRD Minggu pertama Bulan Oktober 8 Minggu 8. Pengambilan Kep.Bersama (DPRD & KDH) Paling lama 1 (satu) Bulan sebelum TA yang bersangkutan (tgl 30 Nopember) 9. Hasil evaluasi RAPBD 15 hari kerja ( bulan Desember) 10. Penetapan Perda ttg APBD & Raperkada ttg Penjabaran APBD sesuai dgn hasil evaluasi Akhir Desember (31 Desember) 18 18

Bulan Juni. 6 Minggu. 4. KUA dan PPAS disepakati antara KDH & DPRD. Akhir Bulan Juli. 5. SE KDH perihal Pedoman RKA-SKPD dan RKA-PPKD. Awal Bulan Agustus. 6. Penyusunan RKA-SKPD & RKA-PPKD. Agustus s/d September. 7 Minggu. 7. Penyampaian RAPBD kpd DPRD. Minggu pertama Bulan Oktober. 8 Minggu. 8. Pengambilan Kep.Bersama (DPRD & KDH) Paling lama 1 (satu) Bulan sebelum TA yang bersangkutan (tgl 30 Nopember) 9. Hasil evaluasi RAPBD. 15 hari kerja ( bulan Desember) 10. Penetapan Perda ttg APBD & Raperkada ttg Penjabaran APBD sesuai dgn hasil evaluasi. Akhir Desember (31 Desember)")

19

Proses Perencanaan dan Penganggaran DAK TA 2016

KEMENTERIAN DALAM NEGERI Proses Perencanaan dan Penganggaran DAK TA 2016 AGUST-SEPT 2015 RKA-SKPD DPA-SKPD RAPBD PERDA APBD & PERKADA TTG PENJABARAN APBD KUA & PPAS PELAKSANAAN PROG&KEG JUNI –JULI 2015 OKT-NOP 2015 DES-2015 JANUARI 2016 JAN-DES 2016 APBD-P SEP-OKT 2016 RKPD RPJMD MEI-2015 19 19

20

Penganggaran DAK BOP PAUD

KEMENTERIAN DALAM NEGERI Penganggaran DAK BOP PAUD TA 2016 PERMENDAGRI 52 TA 2015 ttg PEDOMAN APBD TA 2016 DAK dianggarkan sesuai Peraturan Presiden mengenai Rincian APBN TA 2016 atau Peraturan Menteri Keuangan mengenai Alokasi DAK TA 2016. Dalam hal Perpres mengenai Rincian APBN TA 2016 atau Peraturan MenKeu mengenai Alokasi DAK TA 2016 belum ditetapkan, maka penganggaran DAK didasarkan pada alokasi DAK daerah provinsi dan kab/kota TA yang diinformasikan secara resmi oleh Kemenkeu, setelah Rancangan UU ttg APBN TA 2016 disetujui bersama antara Pemerintah dan DPR-RI. APBD-P 20 20

21

Lanjutan............. PENGANGGARAN PAGU ALOKASI & KEG. DAK

KEMENTERIAN DALAM NEGERI Lanjutan PENGANGGARAN PAGU ALOKASI & KEG. DAK Dalam hal Pemerintah Daerah menerima pagu alokasi DAK setelah KUA dan PPAS ditetapkan (mengalami keterlambatan), dapat ditampung langsung dalam pembahasan RAPBD dgn terlebih dahulu mencantumkan klausul kesepakatan KUA dan PPAS APBD-P APBD-P PERMENDAGRI 20/2009 ttg PENGELOLAAN DAK DLM APBD 21 21

, dapat ditampung langsung dalam pembahasan RAPBD dgn terlebih dahulu mencantumkan klausul kesepakatan KUA dan PPAS. APBD-P. APBD-P. PERMENDAGRI 20/2009 ttg PENGELOLAAN DAK DLM APBD")

22

Pencantuman Klausul Dalam KUA & PPAS untuk

KEMENTERIAN DALAM NEGERI Pencantuman Klausul Dalam KUA & PPAS untuk Penyesuaian Pagu Definitif DAK PERMENDAGRI 20/2009 ttg PENGELOLAAN DAK DLM APBD Hasil Kesepakatan Panja Belanja Daerah DPR NOTA KESEPAKATAN KUA DAN PPAS : “Sambil menunggu pagu alokasi DAK yang ditetapkan Pemerintah tersebut langsung ditampung dan/atau disesuaikan pada saat proses pembahasan RAPBD, mengacu pada petunjuk teknis DAK, tanpa perlu melakukan perubahan Nota Kesepakatan KUA dan PPAS”. PAGU DEFINITIF ALOKASI DAK KONSISTENSI KUA & PPAS DGN RAPBD (Psl 44 (2) PP 58/2005) APBD-P APBD-P Petunjuk Teknis Masing-masing bidang DAK Persetujuan bersama RAPBD (31 Desember) 22 22

PP 58/2005) APBD-P. APBD-P. Petunjuk Teknis. Masing-masing bidang DAK. Persetujuan bersama. RAPBD (31 Desember)")

23

Percepatan Pelaksanaan DAK Krn Keterlambatan Pagu & Juknis

KEMENTERIAN DALAM NEGERI Percepatan Pelaksanaan DAK Krn Keterlambatan Pagu & Juknis PERMENDAGRI 52 TA 2015 ttg PEDOMAN APBD TA 2016 Program dan kegiatan yang dibiayai dari DBH-CHT, DBH-DR, DAK, Dana BOS, Dana Otonomi Khusus, Dana Infrastruktur untuk Provinsi Papua dan Papua Barat, Dana Insentif Daerah, Dana Darurat, dan dana transfer lainnya yang sudah jelas peruntukannya serta pelaksanaan kegiatan dalam keadaan darurat dan/atau mendesak lainnya yang belum cukup tersedia dan/atau belum dianggarkan dalam APBD, dapat dilaksanakan mendahului penetapan perda P-APBD (Permendagri 52/2015 Lampiran V.11) dengan cara Menetapkan Peraturan Kepala Daerah tentang Perubahan Penjabaran APBD dan memberitahukan kepada Pimpinan DPRD A APBD-P Menyusun RKA-SKPD dan mengesahkan DPA-SKPD sebagai dasar pelaksanaan kegiatan APBD-P B Lebih lanjut, ditampung dalam peraturan daerah tentang Perubahan APBD, atau dicantumkan dalam LRA, apabila pemerintah daerah telah menetapkan P-APBD atau tidak melakukan P-APBD C 23 23

dengan cara. Menetapkan Peraturan Kepala Daerah tentang Perubahan Penjabaran APBD dan memberitahukan kepada Pimpinan DPRD. A. APBD-P. Menyusun RKA-SKPD dan mengesahkan DPA-SKPD sebagai dasar pelaksanaan kegiatan. APBD-P. B. Lebih lanjut, ditampung dalam peraturan daerah tentang Perubahan APBD, atau dicantumkan dalam LRA, apabila pemerintah daerah telah menetapkan P-APBD atau tidak melakukan P-APBD. C")

24

Teknis Penganggaran DAK BOP PAUD

KEMENTERIAN DALAM NEGERI Teknis Penganggaran DAK BOP PAUD Dalam kolom penjelasan pada perkada tentang penjabaran APBD/P-APBD dicantumkan lokasi kegiatan untuk kelompok belanja langsung. Khusus untuk kegiatan yang pendanaannya bersumber dari DBH Dana Reboisasi (DBH-DR), DAK, Dana Penyesuaian dan Otonomi Khusus, Hibah, Bantuan Keuangan yang bersifat khusus, Pinjaman Daerah serta sumber pendanaan lainnya yang kegiatannya telah ditentukan, juga dicantumkan sumber pendanaannya. Selain itu, untuk penganggaran kegiatan tahun jamak agar dicantumkan jangka waktu pelaksanaannya sesuai nota kesepakatan antara kepala daerah dan DPRD dalam kolom penjelasan pada perkada tentang penjabaran APBD TA 2016. APBD-P 24 24

, DAK, Dana Penyesuaian dan Otonomi Khusus, Hibah, Bantuan Keuangan yang bersifat khusus, Pinjaman Daerah serta sumber pendanaan lainnya yang kegiatannya telah ditentukan, juga dicantumkan sumber pendanaannya. Selain itu, untuk penganggaran kegiatan tahun jamak agar dicantumkan jangka waktu pelaksanaannya sesuai nota kesepakatan antara kepala daerah dan DPRD dalam kolom penjelasan pada perkada tentang penjabaran APBD TA APBD-P")

25

Contoh Perkada Penjabaran APBD DAK Non Fisik BOP PAUD TA 2016

KEMENTERIAN DALAM NEGERI Contoh Perkada Penjabaran APBD PROVINSI/KABUPATEN/KOTA*)... PENJABARAN APBD TAHUN ANGGARAN ….. Urusan Pemerintahan : Pendidikan Organisasi : x.xx xx Dinas KODE REKENING URAIAN JUMLAH (Rp) PENJELASAN 1 2 3 4 5 6 7 8 9 01 xx 15 Program Pendidikan Anak Usia Dini X 59 Penyelenggaraan Pendidikan Anak Usia Dini DAK Non Fisik BOP PAUD TA 2016 Perpres No. 137/2015 APBD-P 25 25

... PENJABARAN APBD. TAHUN ANGGARAN ….. Urusan Pemerintahan : Pendidikan. Organisasi : x.xx xx Dinas KODE REKENING. URAIAN. JUMLAH. (Rp) PENJELASAN xx. 15. Program Pendidikan Anak Usia Dini. X. 59. Penyelenggaraan Pendidikan Anak Usia Dini DAK Non Fisik BOP PAUD TA Perpres No. 137/2015. APBD-P")

26

Penganggaran DAK BOP PAUD

KEMENTERIAN DALAM NEGERI Penganggaran DAK BOP PAUD TA 2016 LEVEL PEMDA RKA PPKD DPA PPKD R KA Sifatnya transfer (penerimaan/pengeluaran dan Pembiayaan) LEVEL SATKER RKA SKPD DPA SKPD APBD-P Belanja langsung per Program/keg 26 26

LEVEL SATKER. RKA SKPD. DPA SKPD. APBD-P. Belanja langsung per Program/keg")

27

Penganggaran DAK BOP PAUD

KEMENTERIAN DALAM NEGERI Penganggaran DAK BOP PAUD APBD TA 2016 Dianggarkan dalam APBD pada kelompok dana perimbangan, jenis dana alokasi khusus, obyek DAK Non Fisik, dan rincian obyek Bantuan Operasional Penyelenggaraan Pendidikan Anak Usia Dini. PENDAPATAN BOP PAUD yang diselenggarakan Kab/Kota, dianggarkan dalam APBD pada kelompok belanja langsung pada program/kegiatan berkenan, jenis belanja barang/jasa, obyek dan rincian objek belanja berkenan BELANJA APBD-P BOP PAUD yang dilaksanakan swasta/masyarakat, dianggarkan pada kelompok belanja tidak langsung, jenis belanja hibah, obyek belanja hibah BOP PAUD dan rincian obyek belanja hibah Bantuan Operasional Penyelenggaraan Pendidikan Anak Usia Dini Swasta/masyarakat 27 27

28

Kode Rekening Pendapatan

KEMENTERIAN DALAM NEGERI Kode Rekening Pendapatan DAK BOP PAUD TA 2016 4 PENDAPATAN DAERAH 2 DANA PERIMBANGAN 3 DANA ALOKASI KHUSUS xx DAK Non Fisik Bantuan Operasional Penyelenggaraan Pendidikan Anak Usia Dini APBD-P 28 28

29

A. Penganggaran Belanja DAK BOP PAUD Negeri TA 2016

KEMENTERIAN DALAM NEGERI A. Penganggaran Belanja DAK BOP PAUD Negeri TA 2016 5 BELANJA DAERAH 2 BELANJA LANGSUNG PROGRAM/KEGIATAN xx Belanja Barang/Jasa B. Penganggaran Belanja DAK BOP PAUD Masyarakat/Swasta TA 2016 APBD-P 5 BELANJA DAERAH 1 BELANJA TIDAK LANGSUNG 4 BELANJA HIBAH xx BOP PAUD Masyarakat/Swasta BOP PAUD Masyarakat/Swasta…...... 29 29

30

RKA - SKPD 2.2.1 KEMENTERIAN DALAM NEGERI 30

RENCANA KERJA DAN ANGGARAN SATUAN KERJA PERANGKAT DAERAH KEGIATAN DAK BIDANG Formulir RKA - SKPD 2.2.1 Provinsi/Kabupaten/Kota ……. Tahun Anggaran …... Urusan Pemerintahan : x. xx. …………………. Organisasi : x. xx. xx. … Program : x. xx. xx. xx. Kegiatan : x. xx. xx. xx. xx. Lokasi kegiatan : …………………. Jumlah Tahun n-1 : Rp ( ) Jumlah Tahun n : Rp ( ) Jumlah Tahun n+1 : Rp ( ) Jumlah Tahun n+2 : Rp ( ) Jumlah Tahun n+3 Indikator & Tolok Ukur Kinerja Belanja Langsung Indikator Tolok Ukur Kinerja Target Kinerja D A K Dana Pendamping Jumlah Capaian Program - Masukan Keluaran Hasil Kelompok Sasaran Kegiatan : …………… Rincian Anggaran Belanja Langsung menurut Program dan Per Kegiatan Satuan Kerja Perangkat Daerah Kode Rekening Uraian Rincian Penghitungan Jumlah (Rp) volume satuan Harga satuan 1 2 3 4 5 6=(3 x 5) x xx ……..,tanggal……….. Kepala SKPD (nama lengkap) Keterangan : Tanggal Pembahasan Catatan Hasil Pembahasan Tim Anggaran Pemerintah Daerah: No Nama NIP Jabatan Tandatangan 30

Jumlah Tahun n. : Rp ( ) Jumlah Tahun n+1. : Rp ( ) Jumlah Tahun n+2. : Rp ( ) Jumlah Tahun n+3. Indikator & Tolok Ukur Kinerja Belanja Langsung. Indikator. Tolok Ukur Kinerja. Target Kinerja. D A K. Dana Pendamping Jumlah. Capaian Program Masukan. Keluaran. Hasil Kelompok Sasaran Kegiatan : …………… Rincian Anggaran Belanja Langsung. menurut Program dan Per Kegiatan Satuan Kerja Perangkat Daerah. Kode. Rekening. Uraian. Rincian Penghitungan. Jumlah. (Rp) volume. satuan. Harga satuan =(3 x 5) x. xx. ……..,tanggal……….. Kepala SKPD. (nama lengkap) Keterangan. : Tanggal Pembahasan. Catatan Hasil Pembahasan. Tim Anggaran Pemerintah Daerah: No. Nama. NIP. Jabatan. Tandatangan. 30.")

31

KEMENTERIAN DALAM NEGERI

IV. Pengelolaan Hibah Dalam APBD 31

32

(Pasal 298 ayat (4) UU Nomor 23 Tahun 2014)

KEMENTERIAN DALAM NEGERI HIBAH (Pasal 298 ayat (4) UU Nomor 23 Tahun 2014) Hibah dianggarkan dalam APBD sesuai dengan kemampuan keuangan daerah setelah memprioritaskan pemenuhan belanja urusan Pemerintahan Wajib dan Urusan Pemerintahan Pilihan, kecuali ditentukan lain dalam ketentuan peraturan perundang-undangan. APBD-P 32 32

UU Nomor 23 Tahun 2014) Hibah dianggarkan dalam APBD sesuai dengan kemampuan keuangan daerah setelah memprioritaskan pemenuhan belanja urusan Pemerintahan Wajib dan Urusan Pemerintahan Pilihan, kecuali ditentukan lain dalam ketentuan peraturan perundang-undangan. APBD-P")

33

KEMENTERIAN DALAM NEGERI

DEFINISI HIBAH (Psl 4 dan Psl 5 Permendagri No 32/2011, sebagaimana diubah dengan Permendagri No 39/2012) Hibah adalah pemberian uang/barang atau jasa dari pemda kepada : - pemerintah atau - pemerintah daerah lainnya, - perusahaan daerah, - masyarakat dan organisasi kemasyarakatan yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus yang bertujuan untuk menunjang penyelenggaraan urusan pemerintah daerah APBD-P 33 33

Hibah adalah pemberian uang/barang atau jasa dari pemda kepada : - pemerintah atau. - pemerintah daerah lainnya, - perusahaan daerah, - masyarakat dan. organisasi kemasyarakatan. yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus yang bertujuan untuk menunjang penyelenggaraan urusan pemerintah daerah. APBD-P")

34

KEMENTERIAN DALAM NEGERI

PENERIMA HIBAH Pasal 298 ayat 5 Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan Pasal 8 ayat (1) Peraturan Pemerintah Nomor 2 Tahun 2012 tentang Hibah Daerah Hibah dari Pemerintah Daerah dapat diberikan : - Pemerintah atau - Pemerintah daerah lainnya, - Badan Usaha Milik Negara atau Badan Usaha Milik Daerah Badan, Lembaga dan Organisasi Kemasyarakatan Berbadan Hukum Indonesia APBD-P APBD-P 34 34

Peraturan Pemerintah Nomor 2 Tahun 2012 tentang Hibah Daerah. Hibah dari Pemerintah Daerah dapat diberikan : - Pemerintah atau. - Pemerintah daerah lainnya, - Badan Usaha Milik Negara atau Badan Usaha Milik Daerah. Badan, Lembaga dan Organisasi Kemasyarakatan Berbadan Hukum Indonesia. APBD-P. APBD-P")

35

MENUNJANG PENYELENGGARAAN URUSAN PEMDA

KEMENTERIAN DALAM NEGERI TUJUAN HIBAH (Psl 4 ayat (3) Permendagri No 32/2011, sebagaimana diubah dengan Permendagri No 39/2012) MENUNJANG PENYELENGGARAAN URUSAN PEMDA Ditujukan untuk menunjang pencapaian sasaran program dan kegiatan pemerintah daerah dengan memperhatikan asas keadilan, kepatutan, rasionalitas, dan manfaat untuk masyarakat. APBD-P 35 35

Permendagri No 32/2011, sebagaimana diubah dengan Permendagri No 39/2012) MENUNJANG PENYELENGGARAAN URUSAN PEMDA. Ditujukan untuk menunjang pencapaian sasaran program dan kegiatan pemerintah daerah dengan memperhatikan asas keadilan, kepatutan, rasionalitas, dan manfaat untuk masyarakat. APBD-P")

36

KEMENTERIAN DALAM NEGERI

KRITERIA (Pasal 4 ayat (4) Permendagri No 32/2011, sebagaimana diubah dengan Permendagri No 39/2012) Sekurang-kurangnya harus berdasar atas: Peruntukan secara spesifik telah ditetapkan; Tidak wajib dan tidak mengikat; Bersifat sementara dan tidak terus menerus setiap tahun anggaran, kecuali ditentukan lain oleh peraturan perundang-undangan; Memenuhi persyaratan penerima hibah. HIBAH 36 36

Permendagri No 32/2011, sebagaimana diubah dengan Permendagri No 39/2012) Sekurang-kurangnya harus berdasar atas: Peruntukan secara spesifik telah ditetapkan; Tidak wajib dan tidak mengikat; Bersifat sementara dan tidak terus menerus setiap tahun anggaran, kecuali ditentukan lain oleh peraturan perundang-undangan; Memenuhi persyaratan penerima hibah. HIBAH")

37

KEMENTERIAN DALAM NEGERI

HIBAH TERUS MENERUS Bersifat sementara dan tidak terus menerus setiap tahun anggaran, kecuali ditentukan lain oleh peraturan perundang-undangan Pengertian “kecuali ditentukan lain oleh peraturan perundang-undangan” adalah sepanjang payung hukum berupa Undang-Undang, Peraturan Pemerintah, Peraturan Presiden, Instruksi Presiden dan Keputusan Presiden, yang menyatakan pembebanan belanja APBD atas organisasi kemasyarakatan tertentu maka hibah dapat di alokasikan anggaran tersebut dalam APBD setiap tahun 37 37

38

DASAR HUKUM YG MELANDASI KEBIJAKAN PENGANGGARANNYA

KEMENTERIAN DALAM NEGERI DUKUNGAN PERATURAN PERUNDANG-UNDANGAN UNTUK ORGANISASI KEMASYARAKATAN & MASYARAKAT YANG DAPAT MENERIMA HIBAH SECARA TERUS MENERUS KONI Pasal 69 Undang-Undang Nomor 3 tahun 2005 Tentang Sistim Keolahragaan Nasional Undang-Undang Nomor 36 Tahun 2009 tentang Kesehatan. Pasal 46 Peraturan Pemerintah Nomor 7 Tahun 2012 tentang Pelayanan Darah. PMI PRAMUKA Pasal 36 Undang-Undang Nomor 12 Tahun 2010 tentang Gerakan Pramuka KORPRI Pasal 63 Keputusan Presiden Nomor 24 Tahun 2010 tentang Pengesahan Anggaran Dasar KORPRI DASAR HUKUM YG MELANDASI KEBIJAKAN PENGANGGARANNYA 38 38

39

Penganggaran Hibah (Psl 8 dan Psl 9 ayat 1 Permendagri No 32/2011,

KEMENTERIAN DALAM NEGERI Penganggaran Hibah (Psl 8 dan Psl 9 ayat 1 Permendagri No 32/2011, sebagaimana diubah dengan Permendagri No 39/2012) Pemerintah, pemerintah daerah lainnya, perusahan daerah, masyarakat dan organisasi kemasyarakatan dapat menyampaikan usulan hibah secara tertulis kepada kepala daerah. Kepala daerah menunjuk SKPD terkait untuk melakukan evaluasi usulan sebagaimana dimaksud pada ayat (1). Kepala SKPD terkait sebagaimana dimaksud pada ayat (2) menyampaikan hasil evaluasi berupa rekomendasi kepada kepala daerah melalui TAPD. TAPD memberikan pertimbangan atas rekomendasi sebagaimana dimaksud pada ayat (3) sesuai prioritas dan kemampuan keuangan daerah. Rekomendasi kepada SKPD dan pertimbangan TAPD sebagaimana dimaksud dalam Pasal 8 ayat (3) dan ayat (4) menjadi dasar pencantuman alokasi anggaran hibah dalam rancangan KUA dan PPAS. 39 39

Pemerintah, pemerintah daerah lainnya, perusahan daerah, masyarakat dan organisasi kemasyarakatan dapat menyampaikan usulan hibah secara tertulis kepada kepala daerah. Kepala daerah menunjuk SKPD terkait untuk melakukan evaluasi usulan sebagaimana dimaksud pada ayat (1). Kepala SKPD terkait sebagaimana dimaksud pada ayat (2) menyampaikan hasil evaluasi berupa rekomendasi kepada kepala daerah melalui TAPD. TAPD memberikan pertimbangan atas rekomendasi sebagaimana dimaksud pada ayat (3) sesuai prioritas dan kemampuan keuangan daerah. Rekomendasi kepada SKPD dan pertimbangan TAPD sebagaimana dimaksud dalam Pasal 8 ayat (3) dan ayat (4) menjadi dasar pencantuman alokasi anggaran hibah dalam rancangan KUA dan PPAS")

40

MEKANISME DAN PROSEDUR HIBAH

KEMENTERIAN DALAM NEGERI MEKANISME DAN PROSEDUR HIBAH USULAN TERTULIS CALON PENERIMA KDH REKOMENDASI EVALUASI SKPD TERKAIT DPRD PERTIMBANGAN TAPD DIBAHAS BERSAMA KUA/PPAS DIBAHAS BERSAMA PERSETUJUAN BERSAMA PERSETUJUAN BERSAMA RAPBD PERKDH APBD PERDA APBD LAMPIRAN III & IV NPHD (UTK HIBAH) KEP KDH (NAMA2 PENERIMA) DOKUMEN PENCAIRAN TRANSFER 40 40

KEP KDH. (NAMA2 PENERIMA) DOKUMEN PENCAIRAN. TRANSFER")

41

Karakteristik Penganggaran Hibah

KEMENTERIAN DALAM NEGERI Karakteristik Penganggaran Hibah PROSES PENGADAAN BARANG/JASA OLEH SKPD H I B A BELANJA BARANG & JASA PROGRAM / KEGIATAN SKPD BARANG/JASA BELANJA MODAL PENGHAPUSAN ASET PENERIMA HIBAH VIA BELANJA HIBAH PPKD TRANSFER UANG PROSES PENGADAAN BARANG/JASA OLEH PENERIMA HIBAH 41 41

42

PELAKSANAAN & PENATAUSAHAAN

KEMENTERIAN DALAM NEGERI PELAKSANAAN & PENATAUSAHAAN Hibah berupa uang ditetapkan dalam DPA-PPKD, hibah berupa barang atau jasa ditetapkan dalam DPA-SKPD. KDH menetapkan daftar penerima hibah beserta besaran uang atau jenis barang atau jasa yang akan dihibahkan dengan keputusan KDH berdasarkan Perkada tentang penjabaran APBD. sebagai dasar penyaluran/penyerhan Hibah. Hibah dituangkan dalam NPHD yang sekurang-kurangnya memuat: Pemberi dan penerima hibah; Tujuan pemberian hibah; Besaran/jenis hibah; Hak dan kewajiban; Tata cara penyaluran/ penyerahan hibah; Tata cara pelaporan hibah; KDH dapat menunjuk pejabat yang menandatangani NPHD. Penyaluran/penyerahaan hibah dilakukan setelah penandatanganan NPHD. Pencairan hibah dalam bentuk uang dilakukan dengan LS. 42 42

43

KEMENTERIAN DALAM NEGERI

PERTANGGUNGJAWABAN Penerima hibah berupa uang menyampaikan laporan kpd KDH melalui PPKD tembusan SKPD terkait Penerima hibah bertanggungjawab secara formal dan material atas penggunaan hibah yang diterimanya PEMDA a. usulan calon b. SK KDH - daftar penerima hibah c. NPHD d. pakta integritas penerima hibah e. bukti transfer uang atau bukti serah terima barang/jasa PELAPORAN DAN PERTANGGUNGJA-WABAN HIBAH PENERIMA Lap. penggunaan hibah Surat peryataan tanggungjawab penggunaan hibah Bukti pengeluaran yg lengkap dan sah catatan : a dan b disampaikan kepada KDH sedangkan c disimpan oleh penerima sebagai objek pemeriksaan. Penerima hibah berupa barang/jasa menyampaikan Lap kpd KDH melalui SKPD terkait. Hibah berupa barang yg belum diserahkan kpd penerima hibah sampai dengan akhir tahun anggaran berkenaan, dilaporkan sebagai persediaan dalam neraca daerah 43 43

44

KEMENTERIAN DALAM NEGERI

VI. PERSIAPAN PEMDA PENYALURAN DANA BOP PAUD 44 44

45

Persiapan Pemda Penyaluran BOP PAUD

KEMENTERIAN DALAM NEGERI Persiapan Pemda Penyaluran BOP PAUD SKPD Pendidikan Kab/Kota: menyiapkan dan menandatangani NPH BOS. Menyiapkan RKA dan DPA untuk BOP PAUD Negeri SKPKD (Satuan Kerja Pengelola Keuangan Daerah): Memasukan BOP PAUD dalam APBD/merubah Perkada tentang Penjabaran APBD; Menyiapkan Perkada mengenai penyaluran BOP PAUD (bila APBD terlambat ditetapkan); Menyiapkan Keputusan Bupati/Walikota mengenai daftar penerima dan jumlah BOP PAUD Masyarakat /Swasta 45 45

: Memasukan BOP PAUD dalam APBD/merubah Perkada tentang Penjabaran APBD; Menyiapkan Perkada mengenai penyaluran BOP PAUD (bila APBD terlambat ditetapkan); Menyiapkan Keputusan Bupati/Walikota mengenai daftar penerima dan jumlah BOP PAUD Masyarakat /Swasta")

46

KEMENTERIAN DALAM NEGERI

VII. Petunjuk Teknis 46 46

47

KEMENTERIAN DALAM NEGERI

Pasal 59 ayat (1) PP No. 55 Tahun 2005 tentang Dana Perimbangan menyebutkan “berdasarkan penetapan alokasi DAK, Menteri Teknis menyusun petunjuk teknis penggunaan DAK”. Pasal 59 ayat (2) “petunjuk teknis penggunaan DAK sebagaimana dimaksud pada ayat (1) dikoordinasikan oleh Menteri Dalam Negeri”. Sesuai Pasal 60 ayat (1) PP No. 55 Tahun 2005 tentang Dana Perimbangan menyebutkan: “Daerah Penerima DAK Wajib mencantumkan alokasi dan penggunaan DAK di dalam APBD”. Pasal 60 ayat (2) Penggunaan DAK sebagaimana dimaksud pada ayat (1) dilakukan sesuai dengan petunjuk teknis”. Berdasarkan aturan diatas, pemanfaatan atau penggunaan DAK BOP PAUD harus dilaksanakan berdasarkan petunjuk teknis yang ditetapkan oleh Kementerian Pendidikan dan Kebudayaan berdasarkan Peraturan Menteri Pendidikan dan Kebudayaan Nomor 2 Tahun 2016 tentang Petunjuk Teknis Penggunaan Dana Bantuan Operasional Penyelenggaraan Anak Usia Dini 47 47

PP No. 55 Tahun 2005 tentang Dana Perimbangan menyebutkan berdasarkan penetapan alokasi DAK, Menteri Teknis menyusun petunjuk teknis penggunaan DAK . Pasal 59 ayat (2) petunjuk teknis penggunaan DAK sebagaimana dimaksud pada ayat (1) dikoordinasikan oleh Menteri Dalam Negeri . Sesuai Pasal 60 ayat (1) PP No. 55 Tahun 2005 tentang Dana Perimbangan menyebutkan: Daerah Penerima DAK Wajib mencantumkan alokasi dan penggunaan DAK di dalam APBD . Pasal 60 ayat (2) Penggunaan DAK sebagaimana dimaksud pada ayat (1) dilakukan sesuai dengan petunjuk teknis . Berdasarkan aturan diatas, pemanfaatan atau penggunaan DAK BOP PAUD harus dilaksanakan berdasarkan petunjuk teknis yang ditetapkan oleh Kementerian Pendidikan dan Kebudayaan berdasarkan Peraturan Menteri Pendidikan dan Kebudayaan Nomor 2 Tahun 2016 tentang Petunjuk Teknis Penggunaan Dana Bantuan Operasional Penyelenggaraan Anak Usia Dini")

48

KEMENTERIAN DALAM NEGERI

VIII. PERTANYAAN DAERAH TERKAIT DAK BOP PAUD 48 48

49

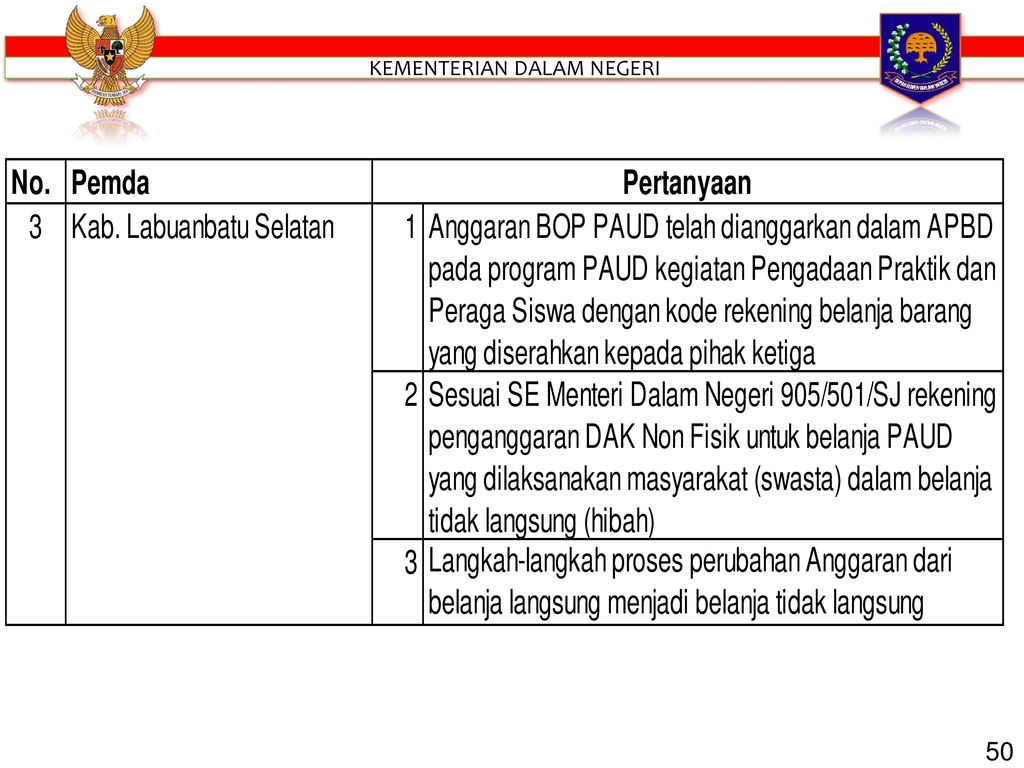

KEMENTERIAN DALAM NEGERI

49 49

50

KEMENTERIAN DALAM NEGERI

50 50

51

KEMENTERIAN DALAM NEGERI

Terima Kasih 51

Presentasi serupa

>")