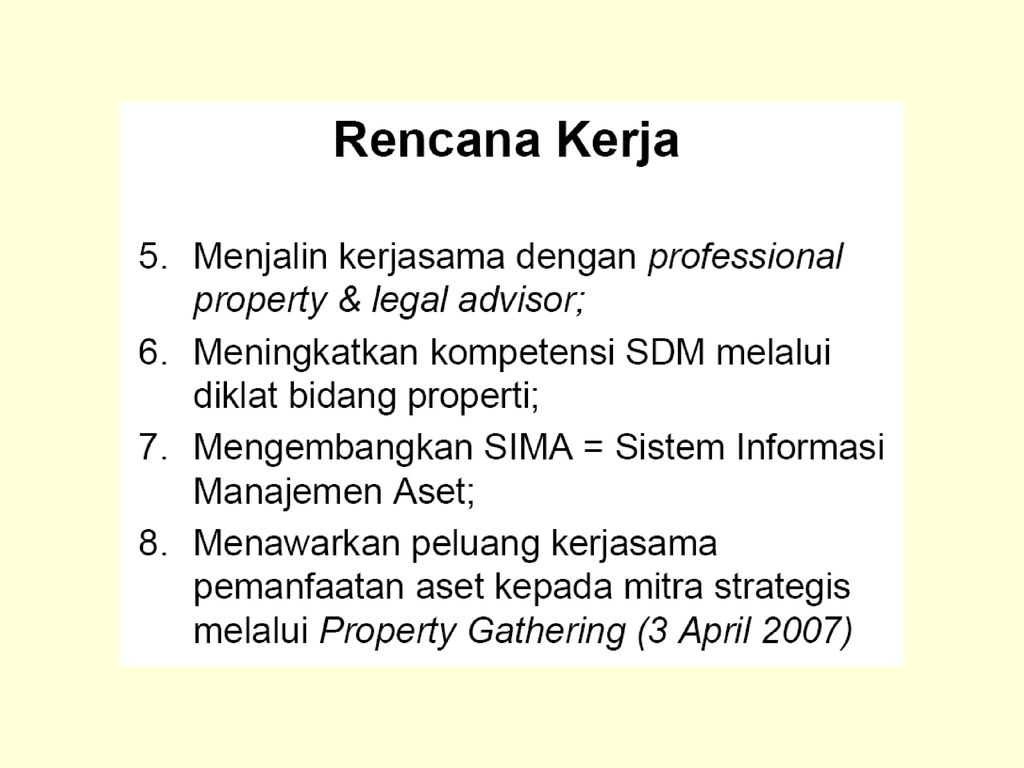

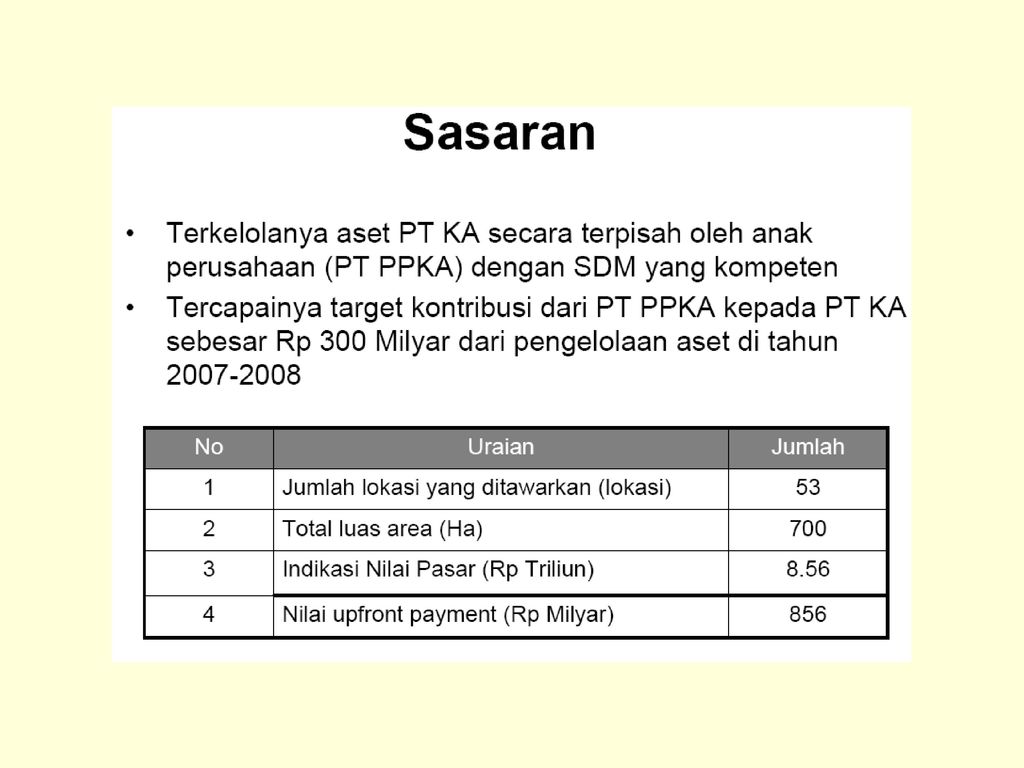

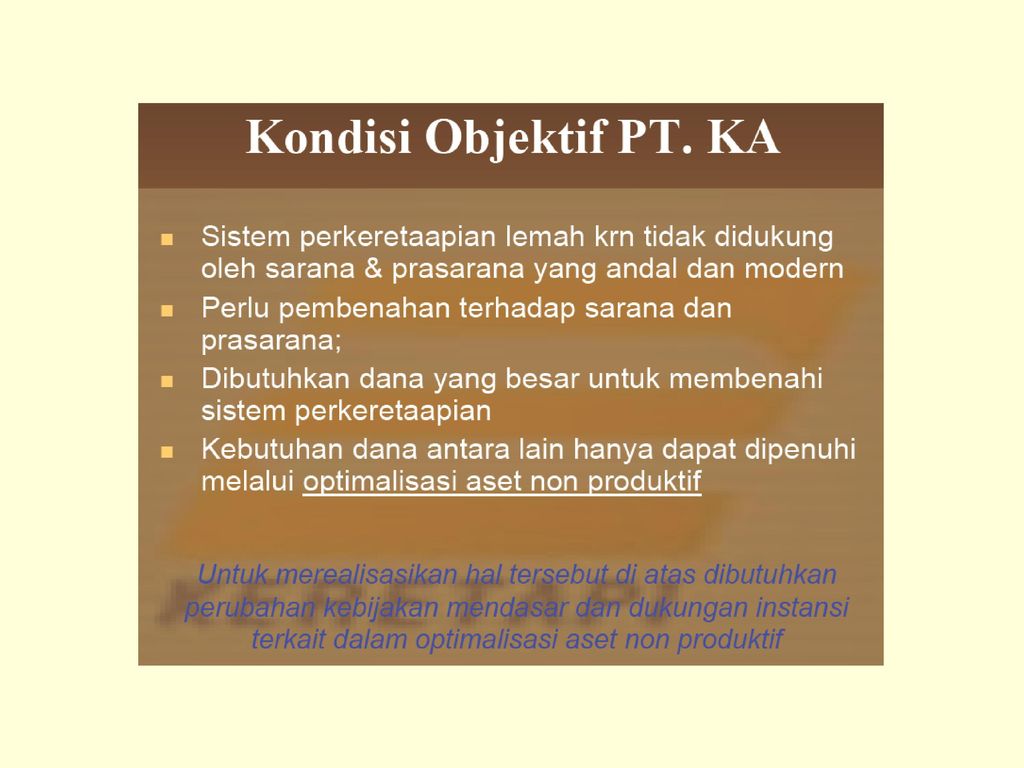

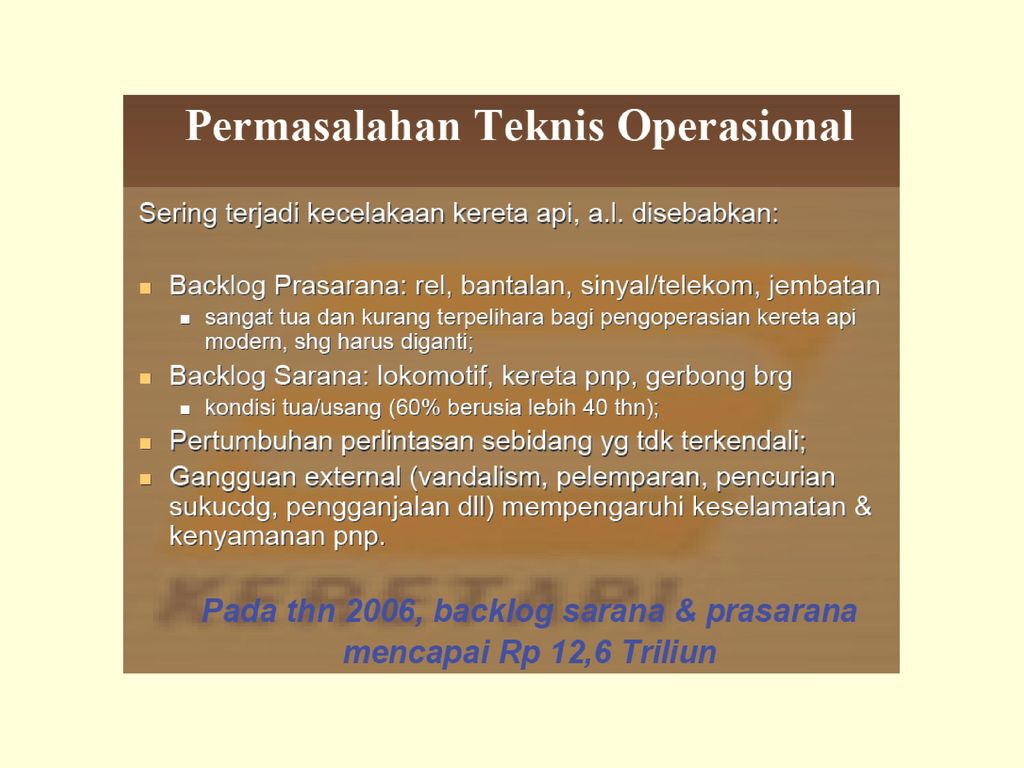

Upload presentasi

1

STRATEGI OPTIMALISASI ASET

3

Mengapa aset itu perlu dikelola dengan baik?

memberikan pelayanan yang baik kepada konsumen pengguna aset tersebut (untuk pasar, baik penyewa kios maupun konsumen yang berbelanja); mempertahankan umur aset sepanjang mungkin dengan kondisi yang selalu terawat; pendapatan bagi bumn; dapat menjadi salah satu sumber pendanaan untuk memperluas/mengembangkan aset.

; mempertahankan umur aset sepanjang mungkin dengan kondisi yang selalu terawat; pendapatan bagi bumn; dapat menjadi salah satu sumber pendanaan untuk memperluas/mengembangkan aset.")

5

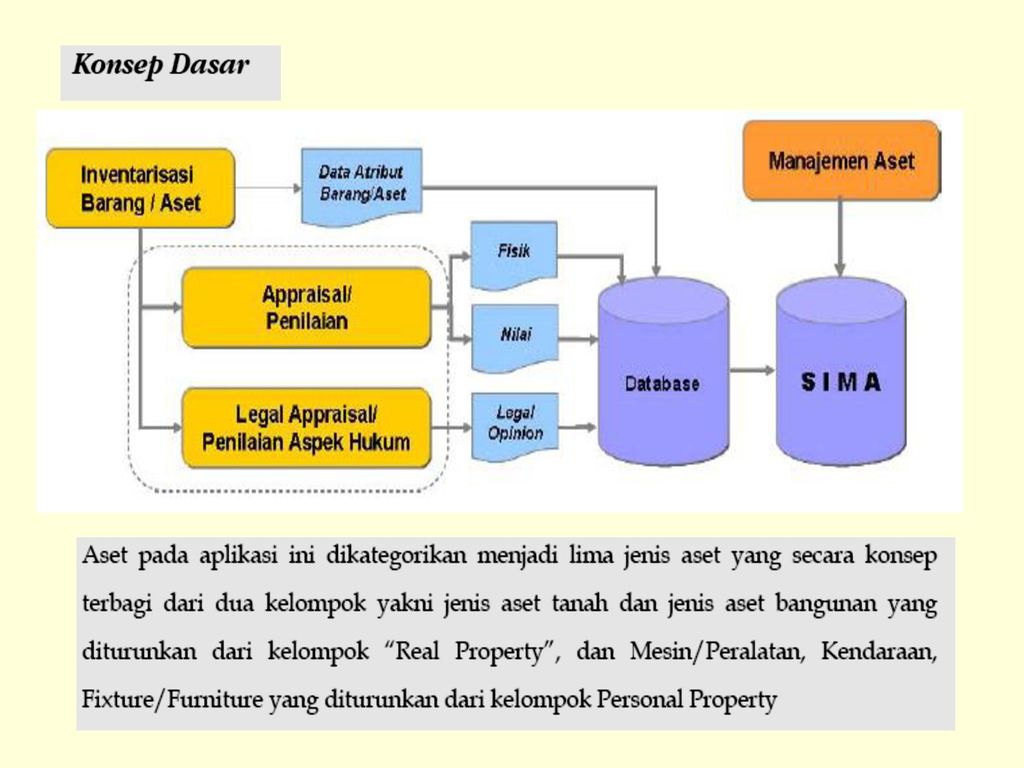

MODEL SISTEM INFORMASI MANAJEMEN ASET

6

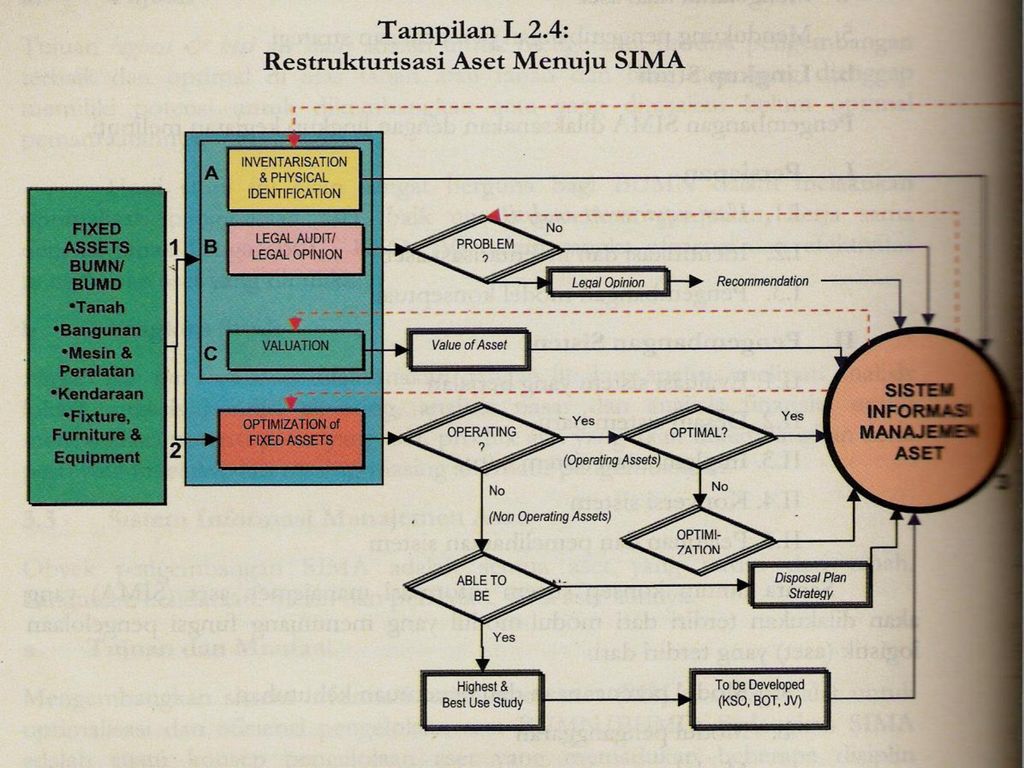

SIKLUS ASET

12

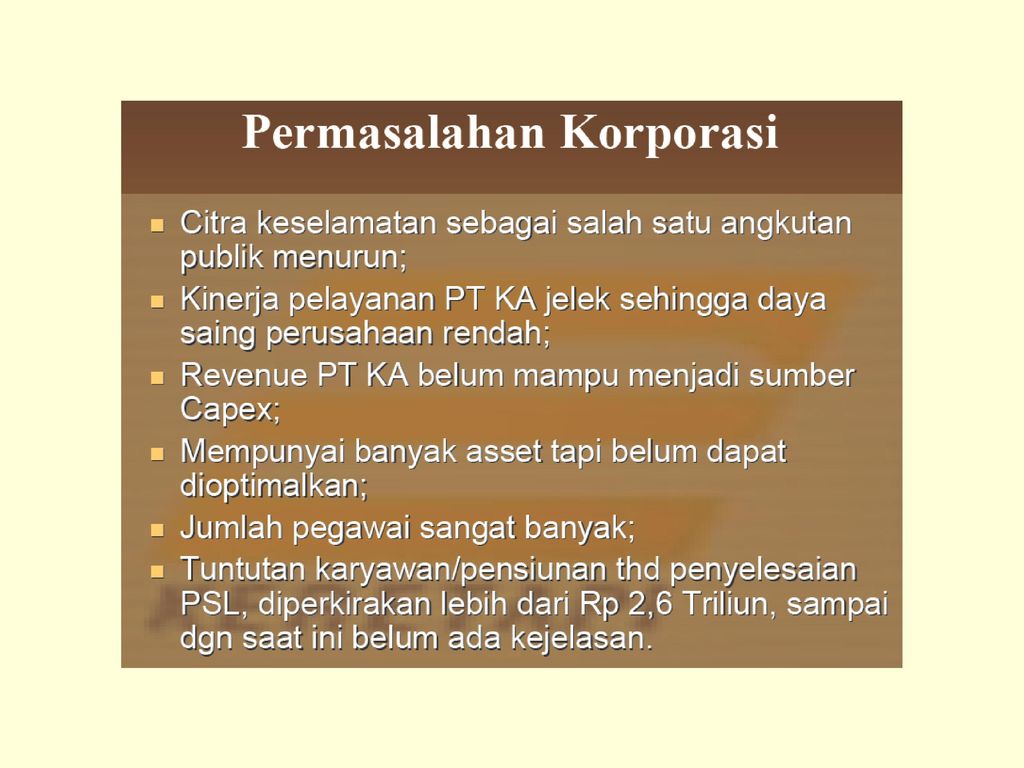

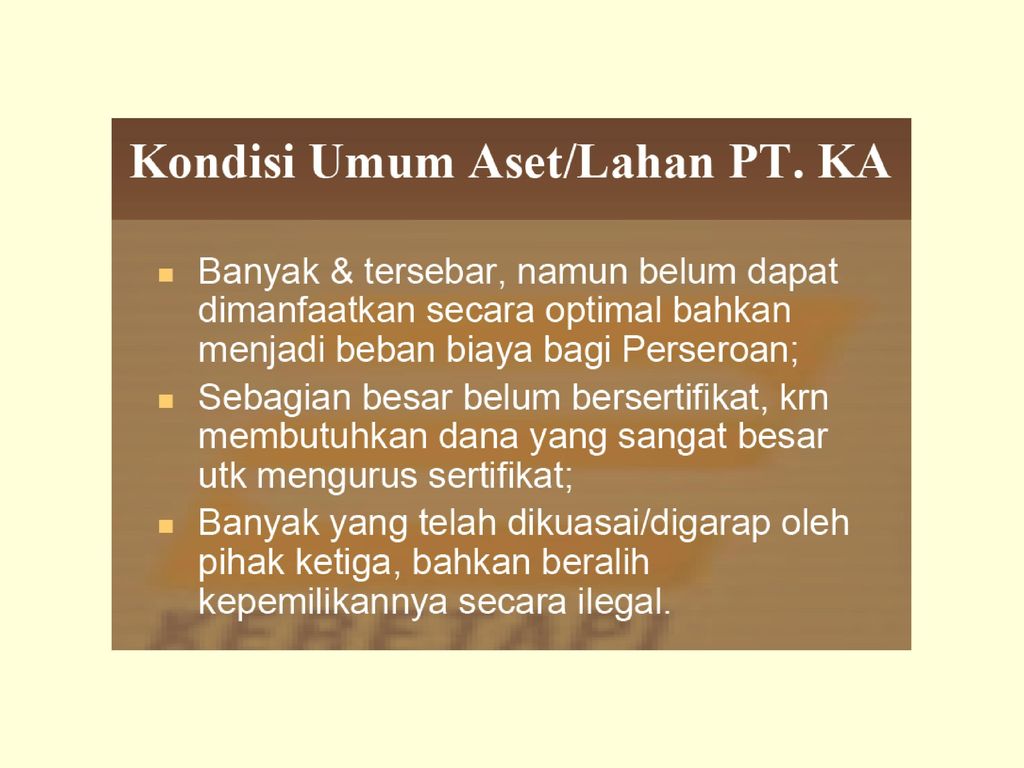

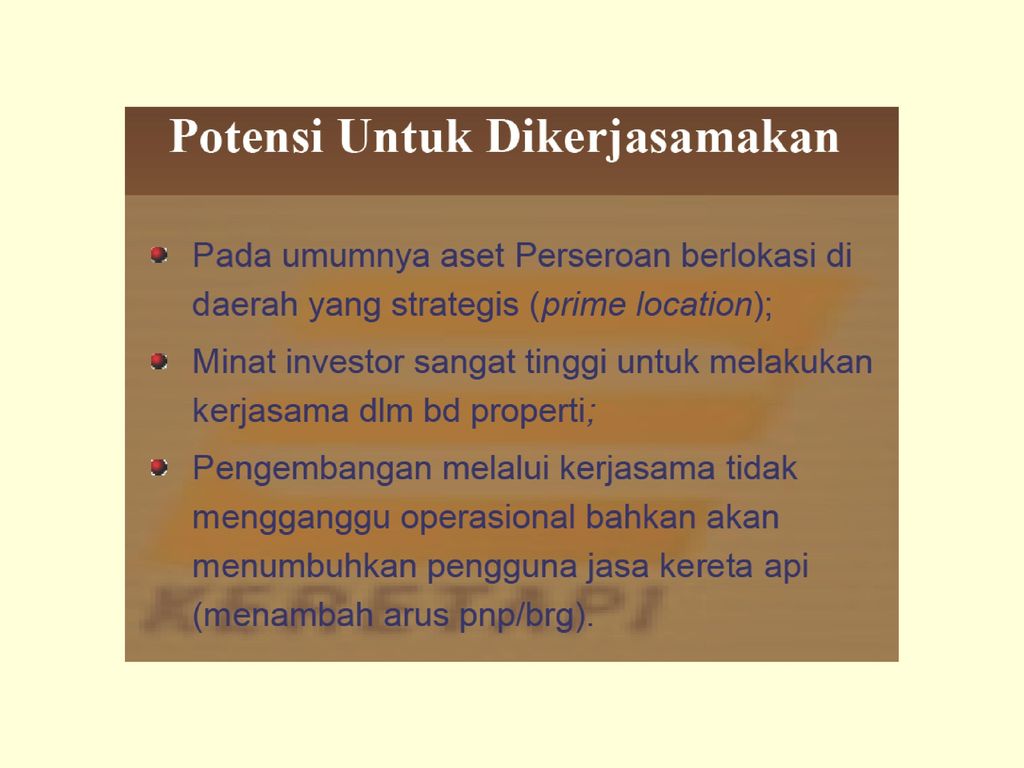

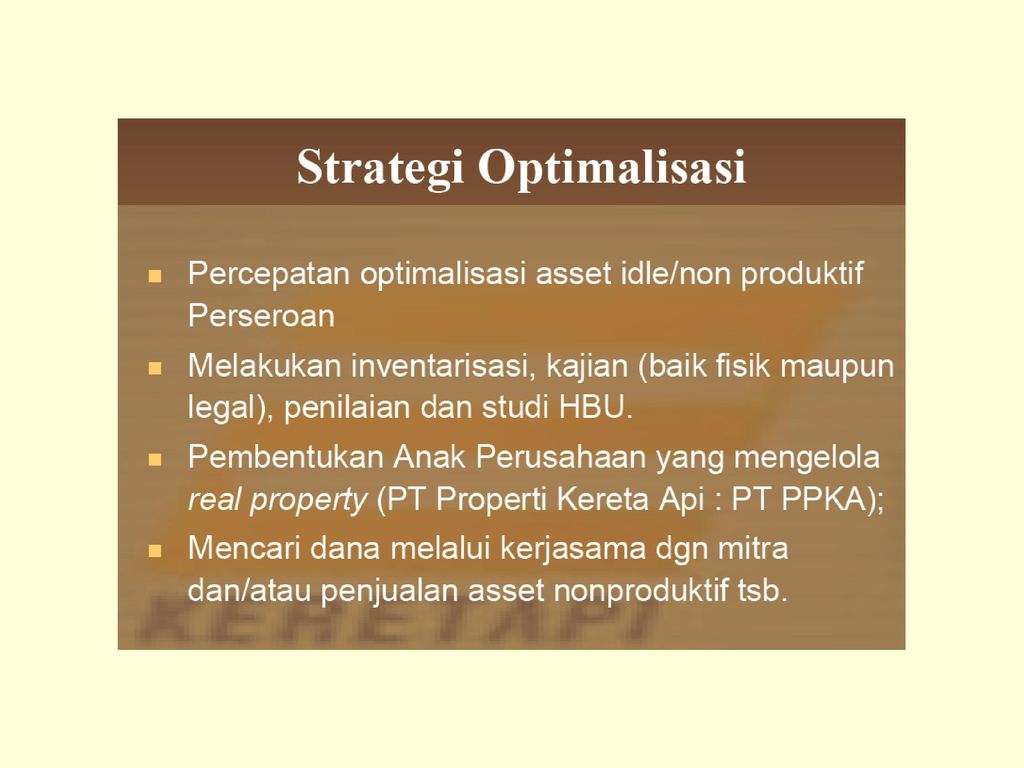

OPTIMALISASI ASSET BUMN…

Optimalisasi aset BUMN, dapat dilakukan melalui pinjam pakai, atau sewa-menyewa, atau penggunausahaan. Untuk metode penggunausahaan, melalui perjanjian kerja sama antara PT BUMN dan Perusahaan swasta, dalam empat cara. BOT Pertama, kerja sama bangun-guna-serah atau yang dikenal dengan build-operate and transfer (BOT). Dalam metode ini, pihak ketiga akan membangun properti di atas lahan BUMN, mendayagunakan dalam waktu tertentu, kemudian setelah masa konsesi berakhir, menyerahkan tanah dan bangunan serta sarana bangunan lain kepada PT BUMN.

. Dalam metode ini, pihak ketiga akan membangun properti di atas lahan BUMN, mendayagunakan dalam waktu tertentu, kemudian setelah masa konsesi berakhir, menyerahkan tanah dan bangunan serta sarana bangunan lain kepada PT BUMN.")

13

OPTIMALISASI ASSET BUMN…

BTO Kedua, kerja sama build-transfer and operate (BTO). Pihak ketiga membangun gedung siap pakai, kemudian menyerahkan bangunan yang telah selesai dibangun kepada PT BUMN, lalu baru diserahkan kembali kepada pihak ketiga, untuk dioperasikan selama masa konsesi. BT Ketiga, kerja sama dengan pola build and transfer (BT), pihak ketiga membangun properti yang jadi obyek kerja sama, dan setelah selesai menyerahkannya kepada PT BUMN, yang kemudian membayarnya

. Pihak ketiga membangun gedung siap pakai, kemudian menyerahkan bangunan yang telah selesai dibangun kepada PT BUMN, lalu baru diserahkan kembali kepada pihak ketiga, untuk dioperasikan selama masa konsesi. BT. Ketiga, kerja sama dengan pola build and transfer (BT), pihak ketiga membangun properti yang jadi obyek kerja sama, dan setelah selesai menyerahkannya kepada PT BUMN, yang kemudian membayarnya.")

14

OPTIMALISASI ASSET BUMN…

KSO Keempat, kerja sama operasi (KSO), sebuah perjanjian antara PT BUMN dengan pihak ketiga sebagai operator gedung. Dalam metode ini, PT BUMN menyediakan gedung untuk dikelola dan dioperasikan melalui operator. Kemudian, operator menanamkan modal untuk mengoperasikan gedung

, sebuah perjanjian antara PT BUMN dengan pihak ketiga sebagai operator gedung. Dalam metode ini, PT BUMN menyediakan gedung untuk dikelola dan dioperasikan melalui operator. Kemudian, operator menanamkan modal untuk mengoperasikan gedung.")

21

5 Skema Pengelolaan Aset

SEBAGAI BAGIAN DARI BISNIS PERUSAHAAN A1. Dikelola secara langsung A2. Dikelola bekerja sama dengan Mitra BUKAN SEBAGAI BAGIAN DARI BISNIS PERUSAHAAN B1. Dikelola Oleh Anak Perusahaan (SAHAM ANAK PERUSAHAAN 100%) B2. Dikelola Oleh Anak Perusahaan Bekerja Sama dengan Mitra (Saham ANAK PERUSAHAN <100%)

B2. Dikelola Oleh Anak Perusahaan Bekerja Sama. dengan Mitra (Saham ANAK PERUSAHAN <100%)")

22

A1. Dikelola Secara Langsung

BUMN mengelola langsung aset yang memberikan pelayanan jasa kepada masyarakat, Dalam skema ini, pendapatan pengelolaan aset langsung disetor ke kas perusahaan, dan biaya operasional disediakan di dalam anggaran perusahaan

23

Kapan Skema ini bisa dipakai ?

Plus Minus Skema A1 Keunggulan : Keuangan investasi adalah tetap merupakan bagian dari keuangan BUMN. Masih dalam pengawasan langsung manajemen. meminimalkan perpindahan tangan aset karena kesalahan pengelolaan. Kebutuhan modal kerja dalam suatu tahun anggaran lebih terjamin karena menjadi bagian dari anggaran perusahaan Kelemahan: tidak terpisah dari dari angggaran utama bisnis perusahaan sulit memantau kinerja pengelolaan. Sulit mendorong peningkatan profesionalisme pengelolaan asset. Sulit merekrut tenaga profesional pengelola resiko masuknya aspek politis dari pihak luar yang tidak sejalan dengan aspek bisnis dalam keputusan pengelolaan investasi tersebut Potensi pengembangan asset investasi sangat tergantung pada potensi keuangan perusahaan dalam suatu tahun anggaran Kapan Skema ini bisa dipakai ?

24

A.2. Dikelola bekerja sama dengan Mitra

Perlu dibuat aturan direksi tentang kerjasama pemanfaatan asset dengan pihak ketiga Hubungan antara perusahaan dengan mitranya perlu memperhatikan Peraturan perundangan yang berlaku Pemilihan Mitra melalui tender minimal 5 peserta

25

Skema A2. Yang harus diperhatikan

Ruang lingkup kerja sama Jangka waktu kerja sama, maksimal 30 tahun (dan dapat diperpanjang). standar pelayanan minimal yang harus dilakukan oleh mitra kerjasama Kewajiban berkonsultasi antara mitra dengan BUMN dalam hal penentuan tarif yang akan dibebankan kepada masyarakat Kewajiban pemeliharaan asset pihak ketiga selama masa kerja sama Kontribusi dan pembagian keuntungan kepada kas perusahaan setiap tahun selama masa kerja sama. Larangan untuk menjaminkan, menggadaikan maupun memindahkan kepemilikian asset investasi pihak ketiga tersebut Sanksi apabila mitra lalai dalam memenuhi kewajibannya Pengakhiran kerja sama Cara Pinjam Pakai dan BOT/BTO tak bisa dipakai. Why?

. standar pelayanan minimal yang harus dilakukan oleh mitra kerjasama. Kewajiban berkonsultasi antara mitra dengan BUMN dalam hal penentuan tarif yang akan dibebankan kepada masyarakat. Kewajiban pemeliharaan asset pihak ketiga selama masa kerja sama. Kontribusi dan pembagian keuntungan kepada kas perusahaan setiap tahun selama masa kerja sama. Larangan untuk menjaminkan, menggadaikan maupun memindahkan kepemilikian asset investasi pihak ketiga tersebut. Sanksi apabila mitra lalai dalam memenuhi kewajibannya. Pengakhiran kerja sama. Cara Pinjam Pakai dan BOT/BTO tak bisa dipakai. Why")

26

Cara Kompensasi Skema A2

(1) One-time fee, yaitu BUMN memperoleh pendapatan sekali di muka, (2) Fxed/variable periodic fee dimana BUMN memperoleh pendapatan yang tetap atau berubah setiap suatu periode waktu tertentu (misalnya 5 tahun sekali fee ini berubah), dan (3) Revenue sharing dimana BUMN memperoleh suatu persentase bagian dari pendapatan bruto (pendapatan sebelum dikurangi biaya) dan (4) Profit sharing, yaitu bagian BUMN diperhitungkan atas laba (pendapatan dikurangi biaya) kerja sama tersebut. Persentase profit sharing bisa tetap atau membesar sejalan dengan membesarnya jumlah laba

One-time fee, yaitu BUMN memperoleh pendapatan sekali di muka, (2) Fxed/variable periodic fee dimana BUMN memperoleh pendapatan yang tetap atau berubah setiap suatu periode waktu tertentu (misalnya 5 tahun sekali fee ini berubah), dan (3) Revenue sharing dimana BUMN memperoleh suatu persentase bagian dari pendapatan bruto (pendapatan sebelum dikurangi biaya) dan (4) Profit sharing, yaitu bagian BUMN diperhitungkan atas laba (pendapatan dikurangi biaya) kerja sama tersebut. Persentase profit sharing bisa tetap atau membesar sejalan dengan membesarnya jumlah laba")

27

Skema A2. Penting! Jumlah seluruh pendapatan, baik dari kontribusi, bunga, dari investasi asset pihak ketiga sebelum dibagikan dengan mitra sekurang-kurangnya harus dapat memenuhi kewajiban pinjaman (pembayaran pokok dan bunga pinjaman) pihak ketiga selama masa pinjaman. Bila revenue atau profit sharing: harus jelas (1) allowable cost (2) Kewajiban memelihara sistem akuntansi dan pengendalian intern yang baik untuk mengatasi masalah kebocoran keuangan, (3) Kewajiban mitra untuk melakukan efisiensi dalam pengelolaan asset, (4) Hak BUMN, sendiri atau bersama mitranya, menunjuk akuntan publik. Biaya audit harus disediakan dalam Anggaran Pajak dan Reribusi daerah harus disetor langsung ke kas negara, jangan dipergunakan oleh perusahaan.

pihak ketiga selama masa pinjaman. Bila revenue atau profit sharing: harus jelas (1) allowable cost (2) Kewajiban memelihara sistem akuntansi dan pengendalian intern yang baik untuk mengatasi masalah kebocoran keuangan, (3) Kewajiban mitra untuk melakukan efisiensi dalam pengelolaan asset, (4) Hak BUMN, sendiri atau bersama mitranya, menunjuk akuntan publik. Biaya audit harus disediakan dalam Anggaran. Pajak dan Reribusi daerah harus disetor langsung ke kas negara, jangan dipergunakan oleh perusahaan.")

28

Kapan Skema ini bisa dipakai ?

Plus Minus Skema A2 Keunggulan: BUMN tidak perlu menyediakan biaya operasional dan perawatan asset dalam Anggaran perusahaan BUMN tidak terlibat dalam pengelolaan yang seringkali kompleks dan membutuhkan keahlian dan ketekunan manajemen yang tinggi kepastian akan pengembalian pokok dan biaya pinjaman lainnya, Profesionalisme pengelolaan dapat diharapkan membaik karena minimalnya campur tangan BUMN kedalam pengelolaan asset tersebut. Kelemahan : pemilihan partner yang tepat kecurangan yang dilakukan oleh mitra karena memasukkan biaya yang bukan merupakan biaya yang diijinkan (allowable cost) Pemeliharaan sering diabaikan. Bila jangka waktu kerja sama pendek tidak ada insentif kepada mitra untuk ikut dalam menanamkan modalnya guna mengembangkan dan memperluas asset dikemudian hari Kapan Skema ini bisa dipakai ?

Pemeliharaan sering diabaikan. Bila jangka waktu kerja sama pendek tidak ada insentif kepada mitra untuk ikut dalam menanamkan modalnya guna mengembangkan dan memperluas asset dikemudian hari. Kapan Skema ini bisa dipakai")

29

Dibentuk Anak Perusahaan

Dibentuk, dan dibubarkan, berdasarkan suatu UU PT (UU 40 tahun 2007) PT dapat dimiliki sepenuhnya oleh (a) BUMN sepenuhnya, atau (b) dimiliki oleh BUMN bersama dengan perorangan atau badan hukum lainnya Saham terdiri dari saham prioritet (prioritas) dan saham biasa. Saham prioritet hanya dapat dimiliki oleh BUMN. Pemegang saham prioritet adalah BUMN. Pemegang saham prioritet memiliki hak istimewa Anggaran harus disetujui oleh kepala daerah Dapat bekerja sama dengan perusahaan negara, koperasi atau perusahaan swasta lainnya Pemeriksaan atas laporan keuangan tahunan dilakukan oleh Kantor Akuntan Publik (KAP)

PT dapat dimiliki sepenuhnya oleh (a) BUMN sepenuhnya, atau (b) dimiliki oleh BUMN bersama dengan perorangan atau badan hukum lainnya. Saham terdiri dari saham prioritet (prioritas) dan saham biasa. Saham prioritet hanya dapat dimiliki oleh BUMN. Pemegang saham prioritet adalah BUMN. Pemegang saham prioritet memiliki hak istimewa. Anggaran harus disetujui oleh kepala daerah. Dapat bekerja sama dengan perusahaan negara, koperasi atau perusahaan swasta lainnya. Pemeriksaan atas laporan keuangan tahunan dilakukan oleh Kantor Akuntan Publik (KAP)")

30

Pembentukan Anak Perusahaan

BUMN dapat membentuk anak perusahaan dengan 2 cara: Pinjaman Penyertaan Modal Yang mana yang lebih disukai ?

31

Skema B.1. (PT): 100% saham BUMN

Dibentuk anak perusahaan untuk mengelola aset BUMN agar menjadi profir center. 100% saham dimiliki BUMN BUMN dapat membuat anak perusahaan dengan membuat pinjaman yang dipakai sebagai modal awal pendirian anak perusahaan. Anak Perusahaan kemudian harus merekrut dan memobilisasi personil, menciptakan sistem dan prosedur, serta membangun sistem manajemen yang mampu untuk mengelola investasi dari Induk BUMN tersebut.

32

Kapan Skema ini bisa dipakai ?

Plus Minus Skema B1 Keunggulan : Hilangnya tekanan pada Anggaran operasional BUMN Berkurangnya keterlibatan BUMN dalam operasional anak perusahaan Mudah untuk meningkatkan profesionalisme pengelolaan, sistem reward- punishment yang terintegrasi dengan sistem penilaian kinerja BUMN Kelemahan skema ini adalah: Resiko default karena pengembalian pinjaman kepada kreditur, secara legal, adalah kewajiban BUMN, bukan kewajiban anak perusahaan tersebut Ada kemungkinan keterbatasan Anggaran untuk menambah modal yang diperlukan guna pengembangan perusahaan di kemudian hari Kapan Skema ini bisa dipakai ?

33

Skema B2. Anak Perusahaan dengan Mitra

Anak Perusahaan dan mitra membentuk suatu perusahaan baru yang khusus mengelola aset BUMN Skema ini harus diterapkan secara berhati-hati dengan memperhatikan berbagai rambu-rambu, baik dari segi tata kelola perusahaan (corporate governance) maupun persyaratan keuangan

maupun persyaratan keuangan.")

34

Kapan Skema ini bisa dipakai ?

Plus Minus Skema B2 Keunggulan : Hilangnya tekanan pada Anggaran untuk membiayai operasional Berkurangnya keterlibatan BUMN dalam pengelolaan sehari hari Mudah untuk meningkatkan profesionalisme pengelolaan, terlebih lagi bila telah dapat dibangun sistem reward-punishment yang terintegrasi dengan sistem penilaian kinerja perusahaan Bila profitabilitas anak perusahaan baik, maka mudah mendapatkan akses kepada modal perusahaan di masa mendatang baik dari mitra tersebut maupun dari calon mitra lain yang mengamati kinerja perusahaan tersebut. Kelemahan : Resiko default yang sangat tinggi karena pengembalian pinjaman, secara legal, adalah kewajiban anak perushaaan, bukan kewajiban mitranya. Apabila aspek corporate governance tidak dibangun dan dijalankan dengan baik, besar kemungkinan dalam jangka panjang porsi saham anak perusahaan akan terdilusi Kapan Skema ini bisa dipakai ?

35

Studi Kasus

.>")

>")

>")