Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

C H A P T E R 17 INVESTASI Intermediate Accounting IFRS Edition

Kieso, Weygandt, and Warfield

2

Akuntansi untuk Aset Keuangan

Investasi ekuitas di perusahaan lain (misal saham biasa atau saham preferen ). Adanya kontrak untuk menerima kas dari pihak lain (pinjaman yang diberikan , piutang , dan obligasi). IASB mengatur bahwa perusahaan mengklasifikasikan aset keuangan menjadi 2 katagori pengukuran - kos dan fair value—tergantung dari kondisi.

. Adanya kontrak untuk menerima kas dari pihak lain (pinjaman yang diberikan , piutang , dan obligasi). IASB mengatur bahwa perusahaan mengklasifikasikan aset keuangan menjadi 2 katagori pengukuran - kos dan fair value—tergantung dari kondisi.")

3

Model perusahaan dalam pengelolaan aset keuangannya; dan

Basis Pengukuran IFRS menetapkan perusahaan mengukur aset financial berdasarkan dua kriteria: Model perusahaan dalam pengelolaan aset keuangannya; dan Karakteristik kontraktual Kas flow dari aset keuangan. Hanya investasi dalam utang seperti piutang, pinjamanan yang diberikan , dan investasi obligasi yang memenuhi 2 kreteria tersebut di atas dan dicatat berdasarkan kos yang diamortisasi . Investasi dalam utang lainnya dicatat dan dilaporkan sebesar fair value.

4

Basis Pengukuran Investasi dalam ekuitas biasanya dicatat berdasarkan fair value. Summary of Investment Accounting Approaches

5

Assesment of accounting criteria

Type of Invest ment Assesment of accounting criteria Valuation approach Debt Meets business model (held-for-collection) and contractual cash flow test Does not meet the business model test (not held for collection) Amortized cost Fair value Equity Does not meet contractual cash flow test

and contractual cash flow test. Does not meet the business model test (not held for collection) Amortized cost. Fair value. Equity. Does not meet contractual cash flow test.")

6

Akuntansi Investasi Surat Utang

Illustration 17-14 LO 4 Describe the accounting for the fair value option.

7

Investasi-Utang Investasi Utang dikatagorikan sebagai kontrak pembayaran pada tanggal tertentu dari: pokok Bunga dari sisa pinjaman . Perusahaan mengukur investasi dalam utang pada: Kos yang diamortisasi atau fair value.

8

Investasi Utang – Amortisasi Kos

Illustration: Pada tanggal 1 Januari 2011 Robinson Company membeli obligasi Evermaster Corporation dengan nominal $100,000 bunga 8%. Harga beli obligasi $92,278. Obligasi jatuh tempo 1 Januari 2016 dan memiliki hasil 10%; bunga dibayar setiap tanggal 1 Juli dan 1 Januari.

9

Diminta: Buatlah jurnal saat pembelian investasi obligasi

Buatlah tabel amortisasi investasi obligasi Buatlah jurnal untuk mencatat amortisasi investasi obligasi dan pembayaran bunga pada tanggal 1 Juli 2011 Buatlah jurnal untuk mencatat amortisasi investasi obligasi dan beban bunga pada tanggal Desember 2011 Bila Robinson Company menjual obligasi Evermaster pada tanggal 1 November 2013, pada kurs plus bunga berjalan .

10

Investasi utang pada fair value pencatatan sama dengan Investasi Utang held-for-collection yaitu kos yang diamortisasi. Namun demikian pada saat tanggal pelaporan Menyesuaikan kos yang diamortisasi menjadi fair value. Adanya laba atau rugi yang belum direalisasi dilaporkan sebagai bagian dari laba bersih (fair value method).

.")

11

Illustration: Pada tanggal 1 Januari 2011 Robinson Company membeli obligasi Evermaster Corporation dengan nominal $100,000 bunga 8%. Harga beli obligasi $92,278. Obligasi jatuh tempo 1 Januari 2016 dan memiliki hasil 10%; bunga dibayar setiap tanggal 1 Juli dan 1 Januari. Pencatatan pembelian investasi obligasi pada saat pembelian dan amortisasi sama dengan kos yang diamortisasi

12

Tabel Amortisasi Investasi Obligasi

13

Investasi Utang—Fair Value

Illustration: Pada tanggal 31 Desember 2011 nilai investasi obligasi mempunyai Nilai wajar (fair value $95,000) Buatlah jurnal untuk mencatat penyesuaian nilai wajar

Buatlah jurnal untuk mencatat penyesuaian nilai wajar.")

14

Investasi Utang—Fair Value

Laporan posisi keuangan/neraca Illustration 17-6 LO 3 Understand the accounting for Investasi utang pada fair value.

15

Illustration: Pada tanggal 31 Desember 2012, fair value obligasi Evermaster $94,000.

Buatlah jurnal untuk mencatat penyesuaian nilai wajar

16

Laporan posisi keuangan

17

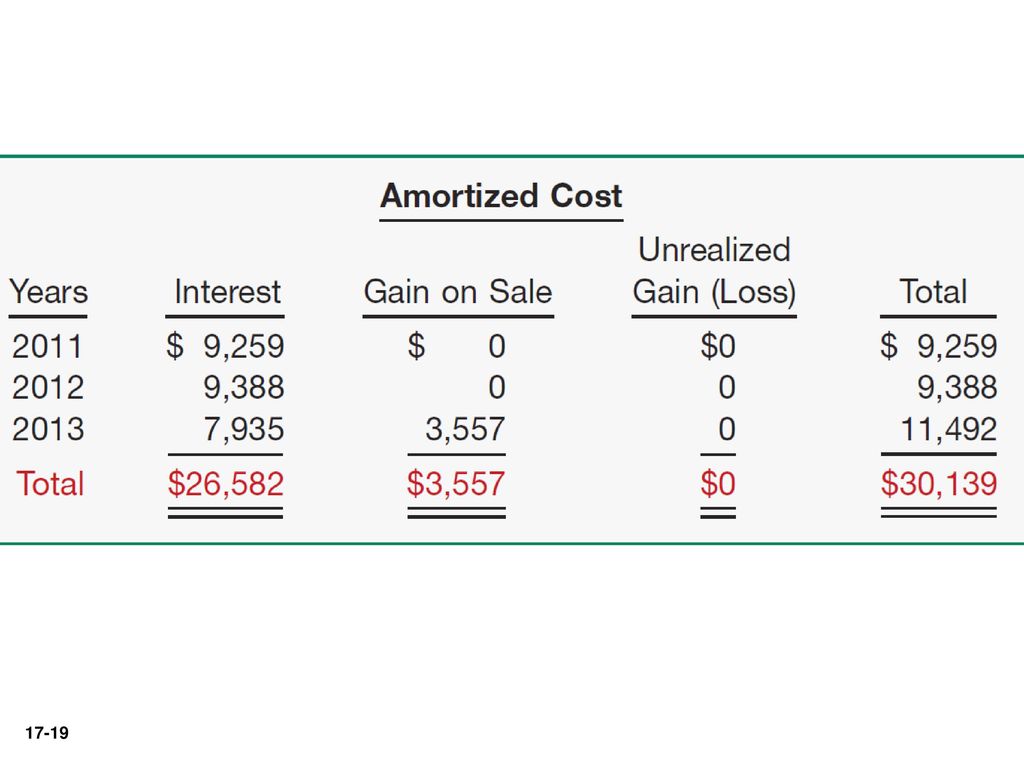

Illustration: Bila 1 November 2013 Robinson menjual investasi obligasi Evermaster dengan harga 99 ¾ plus bunga berjalan. Selain mencatat penjualan, Robinson juga membuat jurnal untuk mengeliminasi rekening penyesuaian nilai pasar Penyesuaian nilai pasar sekuritas 925 Laba rugi yang belum direalisasi

18

Income Effects on Debt Investment (2011-2013)

LO 3 Understand the accounting for Investasi utang pada fair value.

20

Buatlah jurnal untuk mencatat penyesuaian nilai wajar

Illustration (Sekuritas Portfolio ): Webb Corporation membunyai investasi dalam 2 surat utang yang dicatat menggunakan fair value. Berikut ini data dari investasinya: Buatlah jurnal untuk mencatat penyesuaian nilai wajar LO 3 Understand the accounting for Investasi utang pada fair value.

: Webb Corporation membunyai investasi dalam 2 surat utang yang dicatat menggunakan fair value. Berikut ini data dari investasinya: Buatlah jurnal untuk mencatat penyesuaian nilai wajar. LO 3 Understand the accounting for Investasi utang pada fair value.")

21

Hitunglah Laba/Rugi penjualan Investasi Obligasi

Illustration (Penjualan Investasi Utang): Webb Corporation menjual obligasi Watson pada tanggal 1 Juli 2012, dengan harga $90,000, pada saat itu nilai bukunya $94,214. Diminta: Hitunglah Laba/Rugi penjualan Investasi Obligasi Buatlah Jurnal untuk mencatat penjualan investasi obligasi

: Webb Corporation menjual obligasi Watson pada tanggal 1 Juli 2012, dengan harga $90,000, pada saat itu nilai bukunya $94,214. Diminta: Hitunglah Laba/Rugi penjualan Investasi Obligasi. Buatlah Jurnal untuk mencatat penjualan investasi obligasi.")

22

Buatlah jurnal untuk mencatat penyesuaian nilai wajar

31 Desember 2012 diketahui nilai wajar/fair value investasi saham Anacomp sebagai berikut: Illustration 17-12 Buatlah jurnal untuk mencatat penyesuaian nilai wajar LO 3 Understand the accounting for Investasi utang pada fair value.

23

Investasi Utang—Fair Value

Penyajian laporan laba rugi Illustration 17-13 LO 3 Understand the accounting for Investasi utang pada fair value.

24

Opsi Fair Value Perusahaan mempunyai opsi untuk melaporkan aset finansial dengan fair value. Opsi ini: Diterapkan untuk setiap jenis sekuritas dan Biasanya diterapkan pada saat pembelian aset finansial Bila perusahaan memilih menggunakan opsi fair value harus dilakukan secara konsisten sampai kepemilikan tidak ada.

25

Illustration: Hardy Company membeli obligasi yang dikeluarkan oleh German Central Bank. Hardy berencana untuk memegang obligasi sampai tanggal jatuh tempo selama 5 tahun. Pada tanggal 31 Desember 2011, nilai yang diamortisasi €100,000; dan mempunyai fair value €113,000. Hardy memilih untuk menggunakan opsi fair value, Diminta: Buatlah jurnal pencatatan tanggal 31 Desember 2011:

26

Investasi Ekuitas Investasi Ekuitas menunjukkan kepemilikan saham biasa, saham preferen Cost includes price of the security. Broker’s commissions and fees are recorded as expense. The degree to which one corporation (investor) acquires an interest in the common stock of another corporation (investee) generally determines the accounting treatment for the investment subsequent to acquisition.

acquires an interest in the common stock of another corporation (investee) generally determines the accounting treatment for the investment subsequent to acquisition.")

27

Investasi Ekuitas Illustration 17-15 Levels of Influence Determine Accounting Methods LO 5 Understand the accounting for Investasi Ekuitas at fair value.

28

Investasi Ekuitas Illustration 17-16 Accounting and Reporting for Investasi Ekuitas by Category LO 5 Understand the accounting for Investasi Ekuitas at fair value.

29

Investasi Ekuitas dengan Fair Value

Investasi sekuritas jangka pendek untuk diperjual belikan disebut FVTPL(Fair Value Through Frofit or Loss). Pencatatannya: Investasi dicatat berdasarkan fair value. Mencatat laba rugi yang belum direalisasi di laba .

. Pencatatannya: Investasi dicatat berdasarkan fair value. Mencatat laba rugi yang belum direalisasi di laba .")

30

Investasi Ekuitas dengan Fair Value

Investasi sekuritas yang tidak segera dijual disebut AFS (Available fo Sale). Pencatatan: Investasi dicatat sebesar fair value. Mencatat laba rugi yang belum direalisasi dan dilaporkan sebagai Laba komprehensif lainnya.

. Pencatatan: Investasi dicatat sebesar fair value. Mencatat laba rugi yang belum direalisasi dan dilaporkan sebagai Laba komprehensif lainnya.")

31

Investasi Ekuitas dengan Fair Value

Illustration: Tanggal 3 November 2011, Republic Corporation membeli saham biasa 3 perusahaan. Investasi terhadap setiap perusahaan kurang dari 20%. Buatlah jurnal atas pembelian investasi saham tersebut: Buatlah jurnal untuk mencatat penerimaan deviden tunai pada tanggal 6 Desember 2011, sebesar €4,200 dari Nestlé.

32

Investasi Ekuitas at Fair Value

Pada tanggal 31 Desember 2011, nilai buku dan fair value investasi Republic sebagai berikut: Illustration 17-17 Buatlah jurnal untuk mencatat penyesuaian nilai wajar

33

Investasi Ekuitas dengan Fair Value

Pada tanggal 23 Januari 2012, Republic menjual saham Burberry dengan harga €287,220. Pada tanggal 10 Februari 2012, Republic membeli saham biasa Continental Trucking dengan harga €255,000 (20,000 lembar €12.75 per lembar), ditambah komisi broker €1,850. Buatlah jurnal untuk mencatat transaksi-transaksi diatas.

, ditambah komisi broker €1,850. Buatlah jurnal untuk mencatat transaksi-transaksi diatas.")

34

Buatlah jurnal untuk mencatat penyesuaian nilai wajar

Investasi Republic pada tanggal 31 Desember 2012: Buatlah jurnal untuk mencatat penyesuaian nilai wajar

35

Investasi Ekuitas dengan Fair Value

Contoh: Investasi Ekuitas (OCI/Other Comprehensive Income-Laba Komprehensif Lainnya) Pencatatan untuk investasi ekuitas non-trading sama dengan investasi ekuitas trading, kecuali untuk pencatatan lab rugi yang belum direalisasi. Pelaporan laba rugi yang belum direalisasi di pendapatan mprehensif lainnya.

Pencatatan untuk investasi ekuitas non-trading sama dengan investasi ekuitas trading, kecuali untuk pencatatan lab rugi yang belum direalisasi. Pelaporan laba rugi yang belum direalisasi di pendapatan mprehensif lainnya.")

36

Investasi Ekuitas dengan Fair Value

Illustration: Pada tanggal 10 Desember 2011, Republic Corporation membeli 1,000 lembar saham Hawthorne Company dengan harga €20.75 per lembar (total €20,750). Investasi kurang dari 20%. Pada tanggal 27 Desember 2011, Republic menerima deviden tunai of €450. Buatlah Jurnal untuk mencatat transaksi diatas

. Investasi kurang dari 20%. Pada tanggal 27 Desember 2011, Republic menerima deviden tunai of €450. Buatlah Jurnal untuk mencatat transaksi diatas.")

37

Investasi Ekuitas dengan Fair Value

Illustration: Pada tanggal 31 Desember 2011, informasi yang berkaitan dengan nilai buku dan nilai pasar sebagai berikut: Illustration 17-21 Buatlah jurnal untuk mencatat penyesuaian nilai wajar

38

Financial Statement Presentation

39

Buatlah jurnal untuk mencatat penjualan investasi saham

Illustration: Pada tanggal 20 Desember 2012, Republic menjual semua saham Hawthorne Company dengan harga €22,500. Buatlah jurnal untuk mencatat penjualan investasi saham LO 5

40

Equity Method Bila investasi sebesar 20% atau lebih (langsung maupun tidak langsung ) dimana mempunyai pengaruh yang signifikan terhadap investee. Pencatatan menggunakan metode equity

41

Metode Ekuitas Metode Ekuitas Mencatat investasi pada kos dan selanjutnya melakukan penyesuaian untuk: Bagian investor dari laba atau rugi investee, dan Deviden yang diterima investor Bila investee mengalami kerugian yang lebih besar dari nilai buku investasi dari investor, maka investor menghentikan menggunakan metode ekuitas.

42

Metode Equity Buatlah jurnal untuk mencatat transaksi-transaksi diatas dengan metode fair value dan metode equity LO 6

43

Konsolidasi Memiliki pengendalian – Bila entitas memiliki hak suara lebih dari 50% terhadap entitas lain, maka: Investor disebut parent Investee disebut subsidiary. Investasi di subsidiary dilaporkan di laporan parent sebagai investasi jangka panjang. Parent membuat laporan keuangan konsolidasian.

Presentasi serupa

>")

>")