Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

INTRODUCTION ACCOUNTING 1 2013

ADJUSTMENT INTRODUCTION ACCOUNTING 1 2013

2

SIKLUS AKUNTANSI Bukti Transaksi Jurnal Buku Besar Laporan Keuangan

3

Adjustment Entries Adjustmen Entries / Jurnal Penyesuaian dibuat oleh perusahaan untuk mencatat nilai yang seharusnya tercatat dalam laporan laba rugi dan neraca.

4

Type of Adjusting Defferals ( Penangguhan) Accrued ( Akrual )

Prepaid Expense ( Beban Dibayar Dimuka) Unearned Revenue ( Pendapatan Diterima Dimuka) Accrued ( Akrual ) Accrued Revenue Accrued Expenses

Unearned Revenue ( Pendapatan Diterima Dimuka) Accrued ( Akrual ) Accrued Revenue. Accrued Expenses.")

5

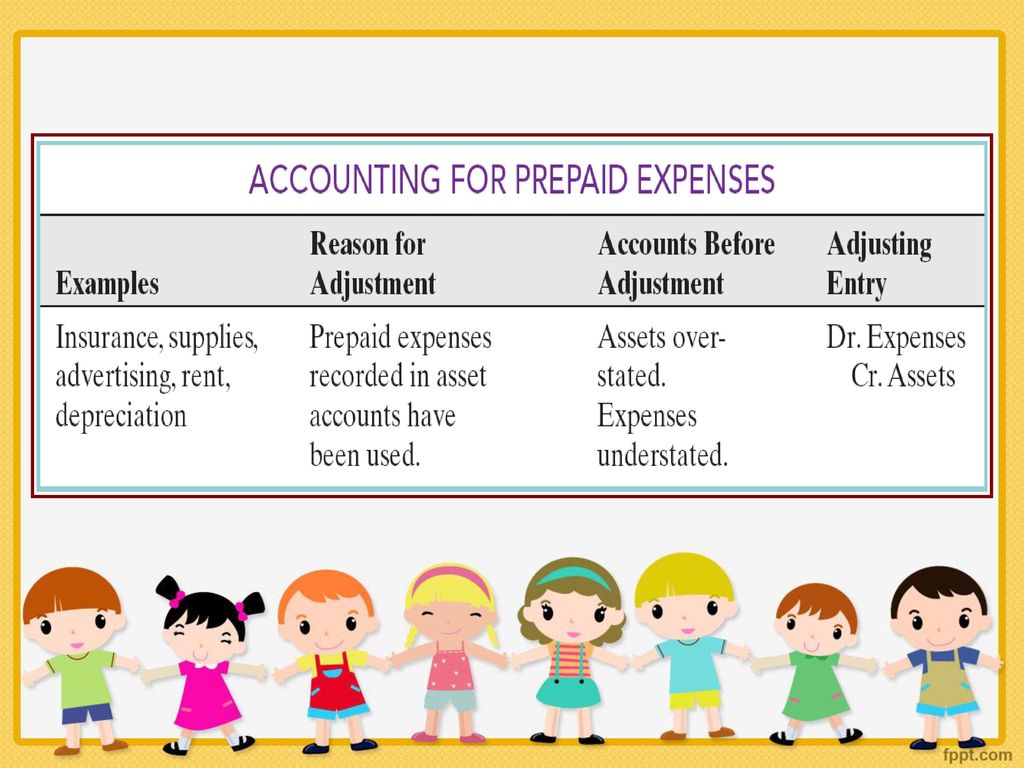

Defferals PREPAID EXPENSE

dibayar kas dan dicatat sebagai asset, namun belum digunakan atau dimanfaatkan Merupakan biaya yang akan jatuh tempo seiring dengan waktu atau melalui pemakaian Contoh : Rent, Insurance, Advertising, Supplies, Maintenance on Equipment, Fixed Asset (depreciation)

")

6

Prepaid Rent Merupakan pembayaran sewa dibayar dimuka, pada saat awal pembayaran diakui sebagai asset. Memiliki masa jatuh tempo, yang akan kadaluarsa seiring berjalannya waktu. Adjustment journal : Rent Expense xxx Prepaid Rent xxx

7

Prepaid Insurance Merupakan pembayaran asuransi dibayar dimuka, pada saat awal pembayaran diakui sebagai asset. Adjustment journal : Insurance Expense xxx Prepaid Insurance xxx

8

Supplies Barang habis pakai perusahaan yang pada awalnya diakui sebagai asset Jumlahnya akan berkurang seiring dengan pemakaian Adjustment journal : Supplies Expense xxx Supplies xxx

9

Fixed Assets Asset perusahaan yang berupa Equipment, Building, Vehicle, dan aset2 lain yang memiliki masa manfaat tertentu Mencatat alokasi biaya selama umur manfaat aset sebagai Expense ( Depreciation) Adjustment journal : Depreciation Expense xxx Accumulated Depreciation xxx

Adjustment journal : Depreciation Expense xxx. Accumulated Depreciation xxx.")

10

Depreciation (Statement Presentation)

Accumulated Depreciation adalah kontra akun dari asset tetap Appears just after the account it offsets (Equipment) on the statement of financial position.

on the statement of financial position.")

12

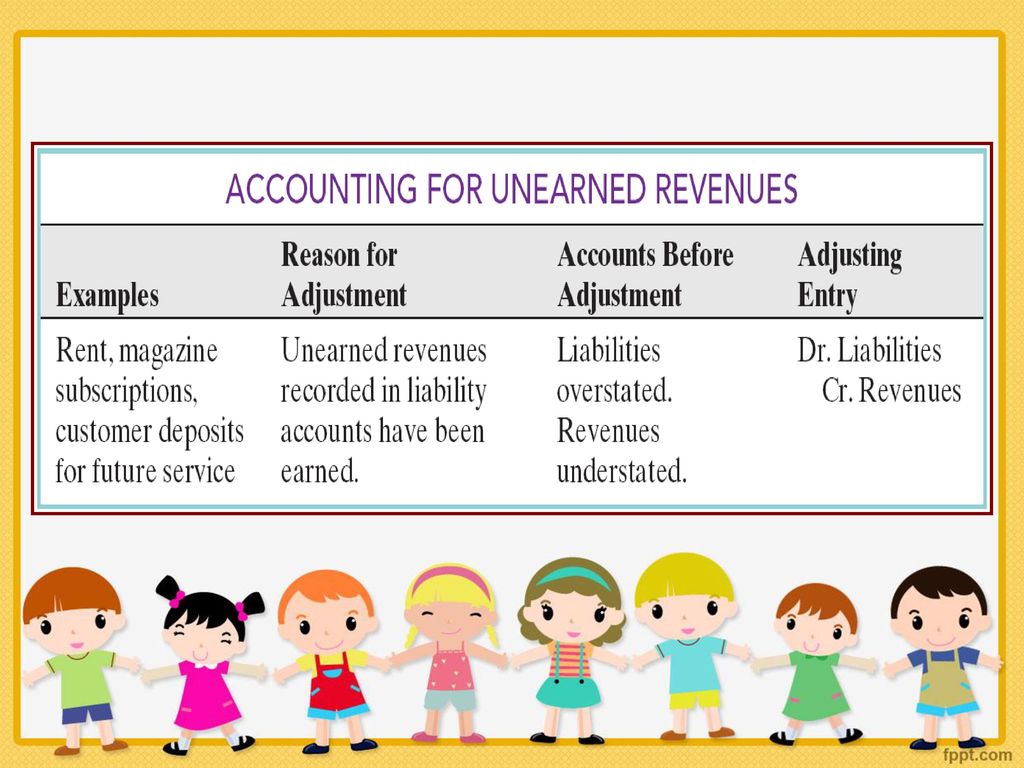

Defferal UNEARNED REVENUE

Menerima kas diawal dan mencatat kas sebelum jasa diberikan dan pendapatan dihasilkan, diakui sebagai kewajiban ( liabilities) Akan berubah menjadi Revenue ketika jasa telah diberikan Contoh : Rent, Airline Tickets, School Tuition, Magazine Subscribtion, Customer Deposit for Future Service

Akan berubah menjadi Revenue ketika jasa telah diberikan. Contoh : Rent, Airline Tickets, School Tuition, Magazine Subscribtion, Customer Deposit for Future Service.")

13

ILUSTRASI Adjustment untuk Unearned Revenue : Unearned Revenue. xxx

ILUSTRASI Adjustment untuk Unearned Revenue : Unearned Revenue xxx Service Revenue xxx

15

ACCRUAL ACCRUED REVENUES Pendapatan dicatat sebelum cash diterima

Biasa terjadi pada Rent, Interest, Service Tujuan membuat penyesuaian : Menunjukkan Receivable yang terjadi Mencatat Revenues yang dihasilkan

16

Example : earned $1 for services that had not been recorded.

Account Receivable $1 Service Revenue $1

18

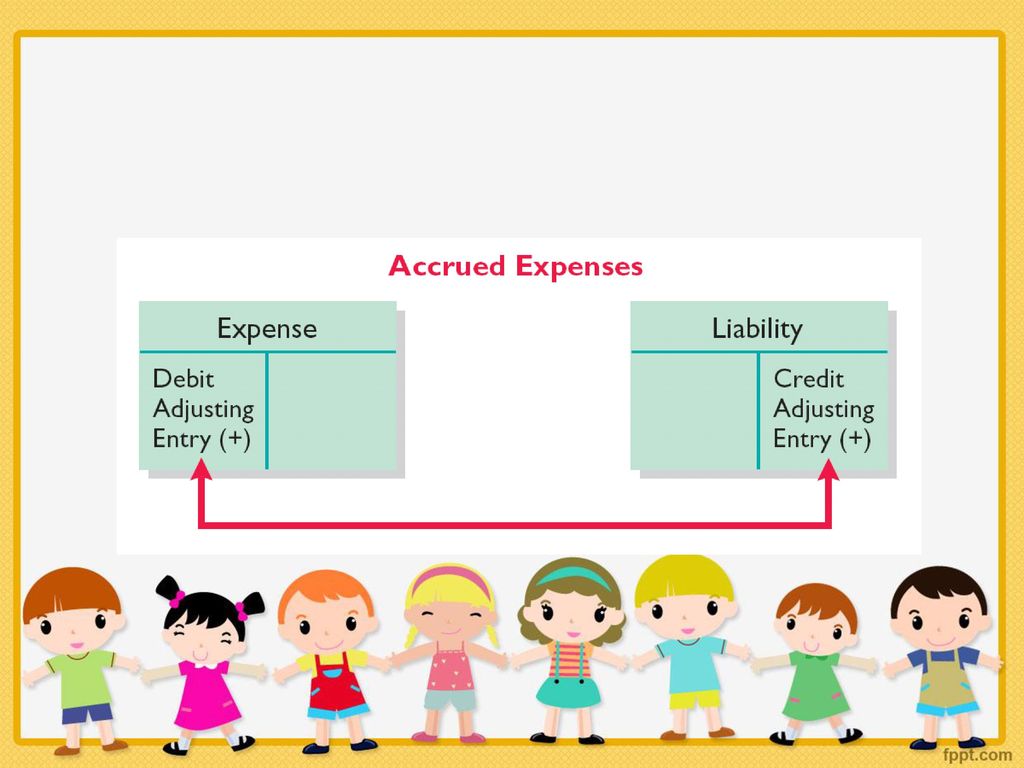

ACCRUED EXPENSE Expense yang terjadi tetapi belum dibayar Cash dan belum dicatat Contoh : Rent, Interest, Tax, Salaries Tujuan : Mencatat kewajiban Mengakui Expense yg terjadi

20

Accrued Interest Illustration: Pioneer Advertising Agency signed a three-month note payable in the amount of $5,000 on October 1. The note requires Pioneer to pay interest at an annual rate of 12%. Interest Expense $50 Interest Payable $50

22

Alternative Treatment for “Prepaid Expenses”

Illustration: Pioneer Advertising purchased supplies on October 5 for $2,500 and debited Advertising Supplies Expense for the full amount. What if an inventory of $1,000 of advertising supplies remains on October 31? Oct. 31 Advertising supplies 1,000 Advertising supplies expense 1,000 Illustration 3A-1 SO 8 Prepare adjusting entries for the alternative treatment of deferrals.

23

Adjustment approaches—a comparison

Alternative Treatment for “Prepaid Expenses” Adjustment approaches—a comparison Illustration 3A-2 SO 8 Prepare adjusting entries for the alternative treatment of deferrals.

24

Alternative Treatment for “Unearned Revenues”

Illustration: Assume that Pioneer Advertising received $1,200 for future services on October 2 and credited the entire amount to Service Revenue. If at the statement date Pioneer has not performed $800 of the services, it would make an adjusting entry. Oct. 31 Service revenue 800 Unearned service revenue 800 Illustration 3A-4 SO 8 Prepare adjusting entries for the alternative treatment of deferrals.

25

Adjustment approaches—a comparison

Alternative Treatment for “Unearned Revenues” Adjustment approaches—a comparison Illustration 3A-5 SO 8 Prepare adjusting entries for the alternative treatment of deferrals.

26

Summary of Additional Adjustment Relationships

Illustration 3A-7 SO 8 Prepare adjusting entries for the alternative treatment of deferrals.

Presentasi serupa

adalah jurnal yang dibuat untuk mengoreksi akun-akun tertentu sehingga mencerminkan keadaan.>")

>")

>")