Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Bab 2 Tahap Pencatatan Rita Tri Yusnita

4

Tahap Pencatatan Kegunaan dan Karakteristik Akun Saldo Normal Akun

Analisis Transaksi dan Jurnal Buku Besar (Ledger) Neraca Saldo (Trial Balance)

Neraca Saldo (Trial Balance)")

5

AKUN Akun adalah tempat untuk mencatat transaksi yang terjadi dalam perusahaan Perkiraan (akun) adalah suatu media untuk mencatat transaksi-transaksi keuangan atau sumber daya yang dimiliki perusahaan

adalah suatu media untuk mencatat transaksi-transaksi keuangan atau sumber daya yang dimiliki perusahaan.")

6

Kegunaan dan Karakteristik Akun

Daftar (list) yang memuat mengenai keseluruhan kode (nomor) dan nama akun, dinamakan sebagai Bagan Perkiraan (chart of accounts) Kode dan nama akun yang terdapat di dalam daftar merupakan kode dan nama akun yang akan digunakan perusahaan untuk mencatat dan mengklasifikasikan setiap transaksi bisnis (peristiwa ekonomi) yang terjadi. Akun identik dengan komponen Laporan Keuangan, seperti akun KAS, akun PIUTANG USAHA, dst.

yang memuat mengenai keseluruhan kode (nomor) dan nama akun, dinamakan sebagai Bagan Perkiraan (chart of accounts) Kode dan nama akun yang terdapat di dalam daftar merupakan kode dan nama akun yang akan digunakan perusahaan untuk mencatat dan mengklasifikasikan setiap transaksi bisnis (peristiwa ekonomi) yang terjadi. Akun identik dengan komponen Laporan Keuangan, seperti akun KAS, akun PIUTANG USAHA, dst.")

7

Contoh Chart of Account

1. ASET 2. UTANG 1.1 Kas 2.1 Utang Usaha 1.2 Piutang Usaha 2.3 Sewa Diterima Dimuka 1.4 Perlengkapan Kantor 1.5 Asuransi Dibayar Dimuka 3. EKUITAS PEMILIK 1.7 Peralatan Kantor 3.1 Modal 3.2 Prive

8

Contoh Chart of Account

4. PENDAPATAN 5. BEBAN 4.1 Pendapatan Usaha 5.1 Beban Gaji 4.2 Pendapatan Sewa 5.2 Beban Iklan 4.3 Pendapatan Bunga 5.3 Beban Sewa Kantor 5.4 Beban Perlengkapan 5.9 Beban Rupa-Rupa

9

Untuk aset yang tergolong lancar, urutan penyusunannya / penempatannya dalam Chart of Account (COA), harus berdasarkan urutan tingkat likuiditas. Kas (Cash) ditempatkan pada urutan paling atas, karena paling likuid. Sedangkan untuk Aset tetap (Aktiva Tetap), penyusunannya selalu dimulai dari asset tetap berwujud yang memiliki umur ekonomis (masa manfaat) yang paling lama. Tanah (Land) ditempatkan terlebih dahulu, sebelum bangunan (building), kendaraan (vehicle), peralatan (Equipment), dst.

ditempatkan pada urutan paling atas, karena paling likuid. Sedangkan untuk Aset tetap (Aktiva Tetap), penyusunannya selalu dimulai dari asset tetap berwujud yang memiliki umur ekonomis (masa manfaat) yang paling lama. Tanah (Land) ditempatkan terlebih dahulu, sebelum bangunan (building), kendaraan (vehicle), peralatan (Equipment), dst.")

10

Untuk Akun Utang, dimulai dari utang jangka pendek yang sifatnya paling lancar, biasanya dimulai dengan utang usaha, dst. Akun Beban Rupa-Rupa (Miscellaneous Expense) dibuat untuk “menampung” seluruh pengeluaran-pengeluaran yang jumlahnya relatif kecil dan jarang terjadi, sehingga tidak perlu dibuat akun khusus untuk mencatat pengeluaran-pengeluaran tersebut.

dibuat untuk menampung seluruh pengeluaran-pengeluaran yang jumlahnya relatif kecil dan jarang terjadi, sehingga tidak perlu dibuat akun khusus untuk mencatat pengeluaran-pengeluaran tersebut.")

11

Golongan / Kelompok Akun

Akun terbagi dalam dua golongan besar: Akun Riil Adalah akun-akun yang terdapat dalam neraca. Aset, Kewajiban dan Modal (Ekuitas) Akun Nominal Adalah akun-akun yang terdapat dalam laporan rugi-laba. Pendapatan dan Beban

Akun Nominal Adalah akun-akun yang terdapat dalam laporan rugi-laba. Pendapatan dan Beban.")

12

Saldo Normal Akun Dengan memahami persamaan dasar akuntansi (dalam Bab 1), kita dapat menyimpulkan bahwa setiap transaksi akan mempengaruhi paling tidak 2 (dua) akun, bahkan dapat lebih dari 2 akun. Dalam akuntansi, pencatatan transaksi ke dalam jurnal dilakukan atas dasar double-entry system dimana salah satu dari 2 akun tersebut akan dicatat di sebelah debet, dan akun satunya lagi akan dicatat di sebelah kredit. Maka, jumlah antara sisi debet dengan sisi kredit dalam sebuah jurnal haruslah seimbang (balance). Sebelum mencatat transaksi ke dalam jurnal, perlu memahami saldo normal dan makna debet kredit akun.

, kita dapat menyimpulkan bahwa setiap transaksi akan mempengaruhi paling tidak 2 (dua) akun, bahkan dapat lebih dari 2 akun. Dalam akuntansi, pencatatan transaksi ke dalam jurnal dilakukan atas dasar double-entry system dimana salah satu dari 2 akun tersebut akan dicatat di sebelah debet, dan akun satunya lagi akan dicatat di sebelah kredit. Maka, jumlah antara sisi debet dengan sisi kredit dalam sebuah jurnal haruslah seimbang (balance). Sebelum mencatat transaksi ke dalam jurnal, perlu memahami saldo normal dan makna debet kredit akun.")

13

Saldo Normal Akun Akun Riil (Akun Neraca) Akun Nominal

(Akun Laba/Rugi)

")

14

Analisis Transaksi dan Jurnal

Proses pencatatan selalu dimulai dengan menganalisis setiap transaksi yang terjadi dalam perusahaan Analisis mengandung pengertian, bahwa orang yang akan melakukan pencatatan (akuntan) harus dapat menentukan pengaruh dari masing-masing transaksi terhadap akun. Transaksi dicatat ke dalam jurnal secara kronologis, yaitu berdasarkan urutan waktu terjadinya transaksi.

harus dapat menentukan pengaruh dari masing-masing transaksi terhadap akun. Transaksi dicatat ke dalam jurnal secara kronologis, yaitu berdasarkan urutan waktu terjadinya transaksi.")

15

Jurnal Transaksi & Buku Harian

Jurnal atau jurnal transaksi adalah aktivitas mencatat transaksi usaha perusahaan berdasarkan dokumen dasar secara kronologis beserta penjelasan yang diperlukan dalam buku harian. Buku Harian/buku jurnal adalah media untuk mencatat jurnal, secara umum berbentuk empat kolom.

16

Contoh / Ilustrasi Berikut adalah serangkaian transaksi yang terjadi pada Kantor Jasa Konsultan Bisnis dan Keuangan Bapak Jatmiko, SE., MM. selama bulan pertama operasi usahanya, yaitu bulan Mei 2015. 1 Mei: Pak Jatmiko menyetor uang kas ke dalam perusahaannya sebagai modal awal sebesar Rp ,- 2 Mei: Karena belum memiliki bangunan sendiri untuk kantor, maka Pak Jatmiko menyewa sebuah ruang kantor. Untuk sewa bulan Mei dibayar sebesar Rp 2 Mei: Dibeli peralatan kantor berupa computer seharga Rp ,-. Perusahaan membayar tunai sebesar Rp ,- dan sisanya akan dibayar kemudian hari.

17

3 Mei: Dibeli tunai peralatan kantor berupa meja dan kursi seharga Rp 3.000.000,-

4 Mei: Dibeli tunai perlengkapan kantor berupa alat tulis kantor senilai Rp ,-. 11 Mei: Diterima kas dari klien, PT. Nusa Usaha, sebagai hasil konsultasi keuangan sebesar Rp ,- 13 Mei: Dibayar sebagian utang atas transaksi tanggal 2 Mei lalu, sebesar Rp ,- 16 Mei: Diterima kas dari klien, PT. Mandiri Karya, atas jasa penyusunan studi kelayakan bisnis, sebesar Rp ,- sedangkan sisanya sebesar Rp ,- baru akan dilunasi klien dua minggu kemudian

18

19 Mei: Dibeli tambahan perlengkapan kantor secara kredit sebesar Rp 400.000,-

27 Mei: Dibayar gaji karyawan sebesar Rp ,- 28 Mei: Dibayar utamg atas transaksi tanggal 19 Mei yang lalu 29 Mei: Dibayar beban rupa-rupa, yaitu berupa beban listrik dan telepon sebesar Rp ,- Diminta: Buatlah ayat jurnal untuk seluruh transaksi tersebut

19

Bentuk Akun Akun T Nama Akun Sisi Debet Sisi Kredit

20

Bentuk Akun Dua Kolom Nama Akun:...... No. Akun:...... Tgl Keterangan

Ref Debet Kredit 2008 1 Jan 2 4 3 5 7 Total Debet Total Kredit Saldo Debet Saldo Kredit

21

Bentuk Akun Empat Kolom

Nama Akun: No. Akun: Tgl Keterangan Ref Debet Kredit Saldo 2008 1 Jan 2 3 4

22

KLASIFIKASI PERKIRAAN/AKUN (CLASSIFICATION OF ACCOUNTS)

PERKIRAAN NERACA (BALANCE SHEET) AKTIVA (ASSETS) Aktiva Lancar (Current Assets) Investasi/ Penyertaan (Investment) Aktiva Tetap (Fixed Assets) Aktiva Tidak Berwujud (Intangible Assets) Aktiva Lain-lain (Other Assets) KEWAJIBAN (LIABILITIES) Kewajiban Lancar (Current Liabilities) Kewajiban Jangka Panjang (Long-Term Liabilities) Kewajiban Lain-lain (Other Liabilities) MODAL (CAPITAL) Modal Saham (Capital Stock) Agio Saham/Premi (Premium) Laba yang Ditahan (Retained Earnings)

AKTIVA (ASSETS) Aktiva Lancar (Current Assets) Investasi/ Penyertaan (Investment) Aktiva Tetap (Fixed Assets) Aktiva Tidak Berwujud (Intangible Assets) Aktiva Lain-lain (Other Assets) KEWAJIBAN (LIABILITIES) Kewajiban Lancar (Current Liabilities) Kewajiban Jangka Panjang (Long-Term Liabilities) Kewajiban Lain-lain (Other Liabilities) MODAL (CAPITAL) Modal Saham (Capital Stock) Agio Saham/Premi (Premium) Laba yang Ditahan (Retained Earnings)")

23

KLASIFIKASI PERKIRAAN/AKUN (CLASSIFICATION OF ACCOUNTS)

PERKIRAAN LAPORAN LABA/RUGI (INCOME STATEMENT) Revenue (Pendapatan) Expenses (Beban-beban)

Revenue (Pendapatan) Expenses (Beban-beban)")

24

Jurnal Jurnal Khusus (special journal) Buku harian yang digunakan hanya untuk mencatat satu jenis transaksi saja. Jurnal Umum (general journal) buku harian untuk mencatat transaksi yang tidak dicatat dalam jurnal khusus. Contoh; transaksi retur pembelian, retur penjualan, pembelian peralatan dan perlengkapan secara kredit, termasuk jurnal koreksi, jurnal penyesuaian, dan jurnal penutup.

buku harian untuk mencatat transaksi yang tidak dicatat dalam jurnal khusus. Contoh; transaksi retur pembelian, retur penjualan, pembelian peralatan dan perlengkapan secara kredit, termasuk jurnal koreksi, jurnal penyesuaian, dan jurnal penutup.")

25

Jurnal Khusus Jurnal Penjualan (Sales Journal), untuk mencatat seluruh transaksi penjualan barang dagangan secara kredit kepada konsumen. Transaksi penjalan secara tunai dicatat dalam jurnal Penerimaan Kas. Jurnal Pembelian (Purchases Journal), untuk mencatat seluruh transaksi pembelian secara kredit. Transaksi pembelian secara tunai dicatat dalam jurnal Pengeluaran Kas/Pembayaran Kas

, untuk mencatat seluruh transaksi penjualan barang dagangan secara kredit kepada konsumen. Transaksi penjalan secara tunai dicatat dalam jurnal Penerimaan Kas. Jurnal Pembelian (Purchases Journal), untuk mencatat seluruh transaksi pembelian secara kredit. Transaksi pembelian secara tunai dicatat dalam jurnal Pengeluaran Kas/Pembayaran Kas.")

26

Jurnal Khusus ......(lanjutan)

Jurnal Penerimaan Kas (Cash Receipt Journal), untuk mencatat seluruh transaksi penerimaan kas dari penjualan tunai, tagihan piutang yang diterima, penjualan tunai di luar barang dagangan seperti aktiva tetap yang sudah tidak terpakai, penerimaan kas dari pinjaman Jurnal Pengeluaran/Pembayaran Kas (Cash Payment Journal), untuk mencatat seluruh transaksi pengeluaran kas pengeluaran kas dalam pembelian (barang dagangan, peralatan, perlengkapan) tunai, pengeluaran kas untuk pelunasan hutang

, untuk mencatat seluruh transaksi penerimaan kas dari penjualan tunai, tagihan piutang yang diterima, penjualan tunai di luar barang dagangan seperti aktiva tetap yang sudah tidak terpakai, penerimaan kas dari pinjaman. Jurnal Pengeluaran/Pembayaran Kas (Cash Payment Journal), untuk mencatat seluruh transaksi pengeluaran kas pengeluaran kas dalam pembelian (barang dagangan, peralatan, perlengkapan) tunai, pengeluaran kas untuk pelunasan hutang.")

27

Buku Besar (General Ledger)

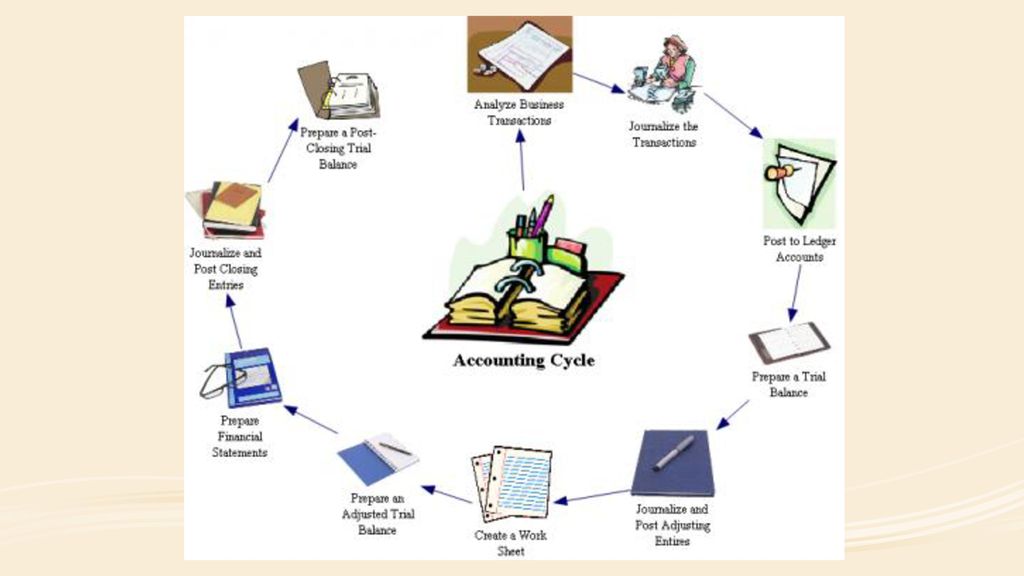

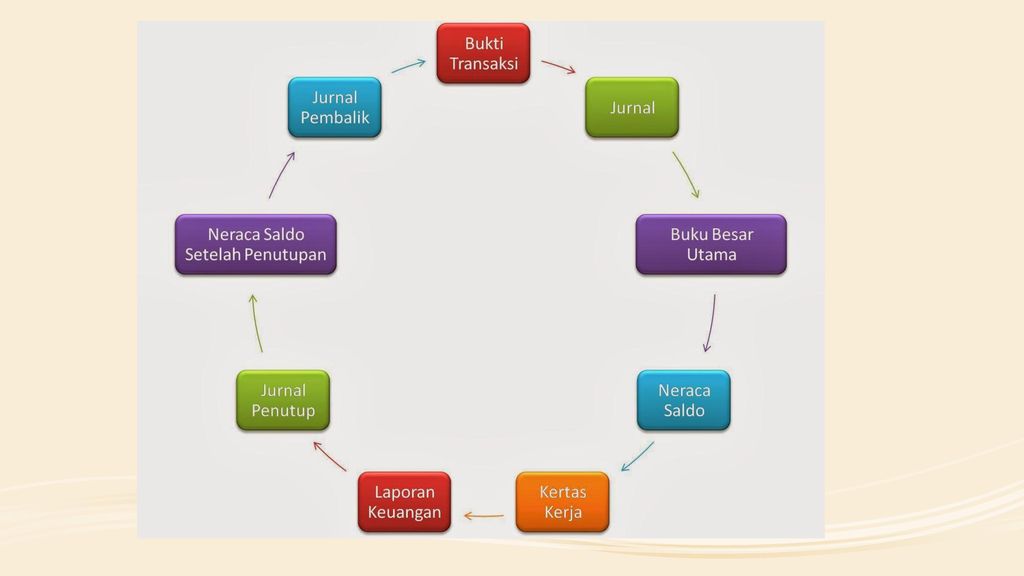

Lihat kembali Siklus Akuntansi Setelah Analisis Transaksi Bisnis, Mencatat Transaksi ke dalam Jurnal, langkah selanjutnya adalah mem-posting ke Buku Besar. Posting adalah memindahbukukan setiap saldo akun dalam jurnal ke Buku Besar masing-masing akun.

28

GENERAL JOURNAL Page 1 Date Description Ref. Debit Credit 2005, Mei 2

Cash 1.1 Sales 4.1 (Penjualan hari ini) CASH No. 1.1 Date Ref Debit Credit Balance 2005 Mei 2 1 SALES No. 4.1 Date Ref Debit Credit Balance 2005 Mei 2 1

CASH No Date. Ref. Debit. Credit. Balance Mei SALES No Date. Ref. Debit. Credit. Balance Mei")

29

Ilustrasi Dengan menggunakan data transaksi Kantor Jasa Konsultan Bisnis dan Keuangan Bapak Jatmiko, SE., MM (Lihat Slide 16, 17, 18), Lakukan posting ke buku besar masing-masing Akun

, Lakukan posting ke buku besar masing-masing Akun.")

30

Neraca Saldo Percobaan (Trial Balance)

Untuk memastikan tidak terdapat kesalahan dalam memposting jumlah debet dan kredit dari jurnal ke buku besar. Jumlah debet dengan jumlah kredit haruslah sama/seimbang (equal/balance) Saldo akhir dari masing-masing Akun dalam Buku Besar dikumpulkan dalam satu bagan/tabel.

Saldo akhir dari masing-masing Akun dalam Buku Besar dikumpulkan dalam satu bagan/tabel.")

31

Ilustrasi Dengan menggunakan saldo akhir masing-masing Akun Buku Besar Kantor Jasa Konsultan Bisnis dan Keuangan Bapak Jatmiko, SE., MM (yang telah saudara susun dalam Slide 29), buatlah Neraca Saldo Percobaan

, buatlah Neraca Saldo Percobaan.")

32

Kantor Jasa Konsultan Bisnis & Keuangan Jatmiko Neraca Saldo 31 Mei 2015

Kode Akun Nama Akun Debet Kredit 1.1 Kas 1.2 Piutang Usaha 1.4 Perlengkapan Kantor 1.7 Peralatan Kantor 2.1 Utang 3.1 Modal, Jatmiko 4.1 Pendapatan Usaha 5.1 Beban Gaji 5.3 Beban Sewa Kantor 5.4 Beban Rupa-Rupa

33

TERIMA KASIH Caption

Presentasi serupa

>")

. Rekening-rekening tersebut digunakan untuk mencatat secara terpisah.>")