Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

AKUNTANSI PERUSHAAN JASA

3

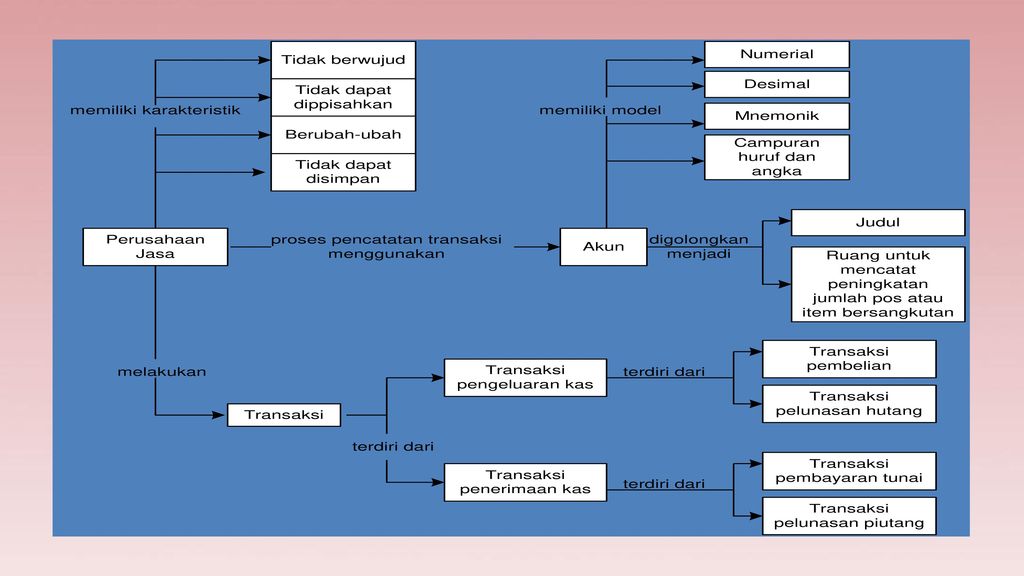

KARAKTERISTIK PERUSAHAAN JASA

Terdapat empat karakteristik yang membedakan antara jasa (service) dan barang (goods), antara lain: Tidak Berwujud (Intangible). Sifat jasa tidak memiliki wujud fisik yang dapat dilihat dan diraba. Tidak Dapat Dipisahkan (Inseparability). Tidak ada pemisahan antara produksi dan penjualan jasa. Berubah-ubah (Variability). Jasa memiliki sifat tidak dapat distandarisasi karena sangat bergantung kepada selera, waktu, tempat, dan karakteristik konsumen. Tidak Dapat Disimpan (Perishability). Jasa memiliki sifat tidak dapat disimpan untuk dijual kembali pada waktu yang berbeda. Inilah mengapa perusahaan jasa tidak memiliki persediaan jasa.

dan barang (goods), antara lain: Tidak Berwujud (Intangible). Sifat jasa tidak memiliki wujud fisik yang dapat dilihat dan diraba. Tidak Dapat Dipisahkan (Inseparability). Tidak ada pemisahan antara produksi dan penjualan jasa. Berubah-ubah (Variability). Jasa memiliki sifat tidak dapat distandarisasi karena sangat bergantung kepada selera, waktu, tempat, dan karakteristik konsumen. Tidak Dapat Disimpan (Perishability). Jasa memiliki sifat tidak dapat disimpan untuk dijual kembali pada waktu yang berbeda. Inilah mengapa perusahaan jasa tidak memiliki persediaan jasa.")

4

KLASIFIKASI DAN HUBUNGAN ANTARTRANSAKSI PADA PERUSAHAAN JASA

Transaksi Perusahaan Jasa Transaksi Admisnistrasi (menerima/membayar/mencatat) Transaksi Penjualan Jasa terdiri atas menunjang

Transaksi Penjualan Jasa. terdiri atas. menunjang.")

5

Pengelompokan akun Harta Utang Modal Akun rill Pendapatan Beban

Akun Nominal

6

SIKLUS AKUNTANSI PADA PERUSAHAAN JASA

Mempersiapkan dan mengumpulkan bukti transaksi. Mencatat transaksi dalam buku harian/jurnal. Memindahkan transaksi dari jurnal ke akun buku besar (posting). Membuat neraca saldo. Mempersiapkan data penyesuaian. Membuat kertas kerja (worksheet). Menyusun laporan keuangan (neraca, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan). Membuat ayat penutup dan menutup akun buku besar. Membuat neraca saldo setelah tutup buku. Membuat ayat jurnal pembalik.

. Membuat neraca saldo. Mempersiapkan data penyesuaian. Membuat kertas kerja (worksheet). Menyusun laporan keuangan (neraca, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan). Membuat ayat penutup dan menutup akun buku besar. Membuat neraca saldo setelah tutup buku. Membuat ayat jurnal pembalik.")

7

TAHAP PENCATATAN AKUNTANSI PERUSAHAAN JASA

8

TAHAP PENCATATAN AKUNTANSI PERUSAHAAN JASA

9

Pengertian jurnal Penjurnalan adalah suatu proses pencatatan suatu transaksi ke dalam jurnal. Sebelum melakukan penjurnalan, kita harus terlebih dahulu menganalisis pengaruh masing-masing transaksi terhadap akun-akun, antara lain aktiva, hutang, modal, pendapatan, dan beban.

10

MENCATAT TRANSAKSI KE JURNAL

Mekanisme Debit dan Kredit Kenaikan (Saldo Normal) Penurunan Akun Neraca: Aktiva Debit Kredit Akumulasi Penyusutan Kewajiban Modal Prive Akun Laporan Laba Rugi: Pendapatan Beban

Penurunan. Akun Neraca: Aktiva. Debit. Kredit. Akumulasi Penyusutan. Kewajiban. Modal. Prive. Akun Laporan Laba Rugi: Pendapatan. Beban.")

11

Bentuk Jurnal Nama Perusahaan JURNAL UMUM (DALAM RIBUAN RUPIAH)

Tanggal Keterangan Ref. Debit Kredit (1) (2) (3) (4) (5) Keterangan : Kolom (1) mencatat tanggal transaksi (2) mencatat nama akun-akun yang berkaitan dengan transaksi (3) mencatat nomor dan kode akun (4) mencatat jumlah yang harus didebit (5) mencatat jumlah yang harus dikredit

(2) (3) (4) (5) Keterangan : Kolom. (1) mencatat tanggal transaksi. (2) mencatat nama akun-akun yang berkaitan dengan transaksi. (3) mencatat nomor dan kode akun. (4) mencatat jumlah yang harus didebit. (5) mencatat jumlah yang harus dikredit.")

12

CONTOH 1. Pada tanggal 1 Maret 2006, perusahaan meminjam uang dari bank sebesar Rp Analisis: hutang perusahaan bertambah seiring dengan penambahan uang tunai perusahaan. 2006 30 Kas 10.000 Mar Hutang Bank 2. Pada tanggal 7 Maret 2006 perusahaan menerima uang atas pekerjaan yang belum dilaksanakan sebesar Rp Analisis: uang sebesar Rp tidak boleh diakui sebagai pendapatan, perusahaan harus mengakuinya sebagai hutang. 2006 7 Kas 1.000 Mar Pendapatan dibayar di muka

13

CONTOH 3. Pada tanggal 8 Maret 2006 pemilik menyetorkan modal berupa kas sebesar Rp Analisis: sebagai langkah awal atau pengembangan usaha, pemilik dapat menyetorkan modal berupa kas, peralatan, perlengkapan, dan aktiva lainnya kepada perusahaan. 2006 8 Kas 40.000 Mar Modal Pemilik 4. Pada tanggal 10 Maret 2006, pemilik mengambil uang perusahaan untuk keperluan pribadi sebesar Rp Analisis: transaksi ini dianggap sebagai penarikan modal pemilik dari perusahaan sehingga modal pemilik berkurang. 2006 10 Modal Pemilik 2.000 Mar Kas

14

CONTOH 5. Pada tanggal 10 Maret 2006, krisis likuiditas mengakibatkan perusahaan belum bisa membayar listrik, telepon, dan air untuk bulan Februari 2006 sebesar Rp Analisis: meskipun perusahaan belum membayarkan beban tersebut, perusahaan telah menerima manfaat dari pemakaian listrik, telepon dan air. 2006 10 Beban Listrik, Telepon dan Air 6.000 Mar Hutang Listrik, Telepon dan Air 6. Pada tanggal 12 Maret 2006, perusahaan telah menyelesaikan pekerjaan yang sebelumnya telah dibayar oleh pelanggan Rp Analisis: akun pendapatan diterima di muka dikelompokkan ke dalam hutang. 2006 12 Pendapatan Dibayar di Muka 1.000 Mar Pendapatan

15

CONTOH 7. Pada tanggal 22 Maret 2006, perusahaan membeli secara tunai mesin baru sebesar Rp Analisis: mesin yang dibeli secara tunai akan mengurangi kas perusahaan, tetapi akun mesin bertambah. 2006 12 Mesin 10.000 Mar Kas 8. Pada tanggal 25 Maret 2006, perusahaan menerima pembayaran piutang pelanggan sebesar Rp Analisis: piutang (sebagai aktiva) akan berkurang apabila pelanggan telah membayarnya (kredit), dan kas perusahaan akan bertambah (debit). 2006 25 Kas 2.000 Mar Piutang

akan berkurang apabila pelanggan telah membayarnya (kredit), dan kas perusahaan akan bertambah (debit) Kas Mar. Piutang.")

16

CONTOH 7. Pada tanggal 27 Maret 2006, perusahaan menerima pendapatan sebesar Rp atas pekerjaan yang telah diselesaikan. Analisi: pendapatan dapat menambah modal, dan pencatatan dilakukan dengan mengkredit pendapatan (bertambah). 2006 27 Kas 1.000 Mar Pendapatan 8. Pada tanggal 30 Maret 2006, perusahaan membayar beban gaji sebesar Rp Analisis: beban dapat mengurangi modal, dan perusahaan akan mendebit beban bersangkutan. 2006 30 Beban Gaji 3.000 Mar Kas

Kas Mar. Pendapatan. 8. Pada tanggal 30 Maret 2006, perusahaan membayar beban gaji sebesar Rp Analisis: beban dapat mengurangi modal, dan perusahaan akan mendebit beban bersangkutan Beban Gaji Mar. Kas.")

17

Tabel berikut ini merupakan rangkuman jurnal yang telah dibahas sebelumnya

No. Transaksi Analisis Debit Kredit 1 Meminjam uang dari bank Aktiva bertambah Hutang bertambah Kas Hutang 2 Menerima uang atas pekerjaan yang belum dilaksanakan kas Pendapatan diterima di muka 3 Pemilik menyetorkan modal berupa kas Modal bertambah Modal 4 Pemilik mengambil uang perusahaan untuk keperluan pribadi Modal berkurang Aktiva berkurang 5 Mengakui beban listrik, telepon, dan air yang belum dibayar. Beban bertambah Beban listrik, telepon, dan air Hutang listrik,telepon dan air 6 Mengakui pendapatan yang pembayarannya diterima di muka Hutang berkurang Pendapatan bertambah Pendapatan 7 Pembelian secara tunai aset perusahaan Mesin 8 Menerima pembayaran piutang Piutang 9 Menerima pendapatan 10 Mencatat beban gaji Beban gaji

18

Kerjakan transaksi tersebut kedalam jurnal umum:

Selama bulan Desember 2002, Salon Susi memiliki transaksi-transaksi sebagai berikut. Des. 5 Dibeli peralatan salon secara tunai dari Toko aneka seharga Rp Dibayar gaji pegawai sebesar Rp Meminjam uang kepada bank sebesar Rp Pemilik menyetor modal uang Rp Buatlah jurnal atas transaksi-transaksi di atas!

19

Jawaban JURNAL (DALAM RIBUAN RUPIAH) Halaman 1 Tanggal Keterangan Ref.

Debit Kredit 2002 5 Peralatan (bertambah) 111 (+) 6.000 Des. Kas (berkurang) 101 (-) 6.000 Pembelian peralatan sablon 8 Beban Gaji (bertambah) 501 (+) 2.000 Pembayaran gaji pegawai 9 Kas (bertambah) (+) Hutang (bertambah) 201 (-) Meminjam uang dari bank 15 (+) Modal ekuitas (bertambah) 301 Pengeluaran Modal

111. (+) Des. Kas (berkurang) 101. (-) Pembelian peralatan sablon. 8. Beban Gaji (bertambah) 501. (+) Pembayaran gaji pegawai. 9. Kas (bertambah) (+) Hutang (bertambah) 201. (-) Meminjam uang dari bank. 15. (+) Modal ekuitas (bertambah) 301. Pengeluaran Modal.")

Presentasi serupa

>")

>")

.>")