Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

“MASA DEPAN DAN TANTANGAN”

2

Topik Materi Asuransi Syariah

Kelembagaan Perusahaan Perasuransian Syariah; Jenis Produk Asuransi Syariah; Indeks Literasi dan Inklusi Keuangan Syariah; Tantangan Pengembangan Asuransi Syariah.

3

“Kelembagaan Perusahaan Asuransi Syariah”

Topik I: “Kelembagaan Perusahaan Asuransi Syariah”

4

Pokok Bahasan Bentuk Badan Hukum Susunan Organisasi

Jenis Perusahaan Perasuransian Syariah Bentuk Badan Hukum Susunan Organisasi Aktuaris dan Tenaga Ahli

5

Jenis Perusahaan Perasuransian Syariah

Bentuk Badan Usaha Perusahaan Perasuransian Syariah Jenis Perusahaan Perasuransian Syariah Full-Syariah Perusahaan Asuransi Jiwa Syariah Perusahaan Reasuransi Syariah Perusahaan Asuransi Umum Syariah seluruh kegiatan usahanya dilakukan berdasarkan prinsip Syariah Unit Syariah (US) sebagian kegiatan usahanya dilakukan berdasarkan prinsip Syariah

sebagian kegiatan usahanya dilakukan berdasarkan prinsip Syariah.")

6

Jenis Perusahaan Perasuransian Syariah

Perusahaan Asuransi Umum Syariah usaha pengelolaan risiko berdasarkan Prinsip Syariah guna saling menolong dan melindungi dengan memberikan penggantian kepada peserta atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti. Perusahaan Asuransi Jiwa Syariah usaha pengelolaan risiko berdasarkan Prinsip Syariah guna saling menolong dan melindungi dengan memberikan pembayaran yang didasarkan pada meninggal atau hidupnya peserta, atau pembayaran lain kepada peserta atau pihak lain yang berhak pada waktu tertentu yang diatur dalam perjanjian, yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana. Perusahaan Reasuransi Syariah usaha pengelolaan risiko berdasarkan Prinsip Syariah atas risiko yang dihadapi oleh perusahaan asuransi syariah, perusahaan penjaminan syariah, atau perusahaan reasuransi syariah lainnya.

7

Ketentuan Pemisahan Unit Syariah (Spin Off)

Berdasarkan ketentuan Pasal 87 Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian dijelaskan bahwa seluruh Perusahaan Perasuransian yang menjalankan sebagian kegiatan usaha dengan prinsip Syariah diwajibkan untuk melakukan spin off dengan ketentuan: memiliki unit syariah dengan nilai Dana Tabarru' dan dana investasi peserta telah mencapai paling sedikit 50% (lima puluh persen) dari total nilai Dana Asuransi, Dana Tabarru', dan dana investasi peserta pada perusahaan induknya; 10 (sepuluh) tahun sejak diundangkannya Undang-Undang ini.

dari total nilai Dana Asuransi, Dana Tabarru , dan dana investasi peserta pada perusahaan induknya; 10 (sepuluh) tahun sejak diundangkannya Undang-Undang ini.")

8

Bentuk Badan Hukum Bentuk badan hukum penyelenggara Usaha Perasuransian adalah: perseroan terbatas (Undang-Undang PT); koperasi; atau usaha bersama. Perusahaan Perasuransian dalam rangka melaksanakan kegiatan usahanya harus memenuhi ketentuan sebagai berikut: Akta Pendirian Perseroan Terbatas (Anggaran Dasar) Susunan organisasi Modal Disetor Dana Jaminan Mempekerjakan tenaga ahli sesuai dengan bidang usahanya Kepemilikan Kelayakan Rencana Kerja Produk yang akan dipasarkan Hal lain yang diperlukan untuk mendukung pertumbuhan usaha yang sehat

Susunan organisasi. Modal Disetor. Dana Jaminan. Mempekerjakan tenaga ahli sesuai dengan bidang usahanya. Kepemilikan. Kelayakan Rencana Kerja. Produk yang akan dipasarkan. Hal lain yang diperlukan untuk mendukung pertumbuhan usaha yang sehat.")

9

Susunan Organisasi Perusahaan Perasuransian Syariah [1] – contoh

RUPS Dewan Komisaris Direktur Utama DPS Direktur 2 Direktur 3 Aktuaris Perusahaan Tenaga Ahli Perusahaan …….. ……..

![Susunan Organisasi Perusahaan Perasuransian Syariah [1] – contoh](http://slideplayer.info/slide/13323888/80/images/9/Susunan+Organisasi+Perusahaan+Perasuransian+Syariah+%5B1%5D+%E2%80%93+contoh.jpg "RUPS. Dewan Komisaris. Direktur Utama. DPS. Direktur 2. Direktur 3. Aktuaris Perusahaan. Tenaga Ahli Perusahaan. …….. ……..")

10

Susunan Organisasi Perusahaan Perasuransian [2]

Syarat jumlah Direksi, Komisaris Independen dan DPS: Direksi Minimal 3 orang Komisaris Independen Minimal 50% dari jumlah komisaris: DPS Minimal 1 orang dan Maksimal menjabat 3 lembaga jasa keuangan lainnya Komisaris Independen: anggota Dewan Komisaris yang tidak terafiliasi dengan pemegang saham, anggota Direksi, anggota Dewan Komisaris lainnya dan/atau anggota dewan pengawas syariah, yaitu tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan pemegang saham, anggota Direksi, anggota Dewan Komisaris lainnya dan/atau anggota dewan pengawas syariah atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen. Dewan Pengawas Syariah (DPS) bagian dari Organ Perusahaan Perasuransian yang menyelenggarakan kegiatan usaha berdasarkan prinsip syariah yang melakukan fungsi pengawasan atas penyelenggaraan usaha asuransi dan usaha reasuransi agar sesuai dengan prinsip syariah.

![Susunan Organisasi Perusahaan Perasuransian [2]](http://slideplayer.info/slide/13323888/80/images/10/Susunan+Organisasi+Perusahaan+Perasuransian+%5B2%5D.jpg "Syarat jumlah Direksi, Komisaris Independen dan DPS: Direksi Minimal 3 orang. Komisaris Independen Minimal 50% dari jumlah komisaris: DPS Minimal 1 orang dan Maksimal menjabat 3 lembaga jasa keuangan lainnya. Komisaris Independen: anggota Dewan Komisaris yang tidak terafiliasi dengan pemegang saham, anggota Direksi, anggota Dewan Komisaris lainnya dan/atau anggota dewan pengawas syariah, yaitu tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan pemegang saham, anggota Direksi, anggota Dewan Komisaris lainnya dan/atau anggota dewan pengawas syariah atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen. Dewan Pengawas Syariah (DPS) bagian dari Organ Perusahaan Perasuransian yang menyelenggarakan kegiatan usaha berdasarkan prinsip syariah yang melakukan fungsi pengawasan atas penyelenggaraan usaha asuransi dan usaha reasuransi agar sesuai dengan prinsip syariah.")

11

Aktuaris dan Tenaga Ahli

Syarat menjadi Aktuaris dan Tenaga Ahli Perusahaan No Aktuaris Perusahaan Tenaga Ahli Perusahaan 1. Perusahaan Asuransi harus mengangkat seorang aktuaris sebagai aktuaris perusahaan Perusahaan Asuransi harus mengangkat seorang tenaga ahli manajemen asuransi 2. memiliki kualifikasi sebagai aktuaris dari Persatuan Aktuaris Indonesia memiliki kualifikasi sebagai ahli manajemen asuransi jiwa dari Asosiasi Ahli Manajemen Asuransi Indonesia (AAMAI) 3. memiliki pengalaman kerja dalam bidang aktuaria asuransi jiwa sekurang-kurangnya 3 (tiga) tahun 4. mendapat rekomendasi dari Persatuan Aktuaris Indonesia yang menyatakan bahwa yang bersangkutan dinilai layak untuk bekerja pada Perusahaan Asuransi Jiwa di Indonesia, bagi aktuaris selain anggota Persatuan Aktuaris Indonesia tidak sedang dalam pengenaan sanksi dari asosiasi profesinya 5. yang dipekerjakan memiliki keahlian di bidang asuransi dan atau ekonomi syariah 6. terdaftar sebagai aktuaris di OJK terdaftar sebagai tenaga ahli asuransi di OJK

3. memiliki pengalaman kerja dalam bidang aktuaria asuransi jiwa sekurang-kurangnya 3 (tiga) tahun. 4. mendapat rekomendasi dari Persatuan Aktuaris Indonesia yang menyatakan bahwa yang bersangkutan dinilai layak untuk bekerja pada Perusahaan Asuransi Jiwa di Indonesia, bagi aktuaris selain anggota Persatuan Aktuaris Indonesia. tidak sedang dalam pengenaan sanksi dari asosiasi profesinya. 5. yang dipekerjakan memiliki keahlian di bidang asuransi dan atau ekonomi syariah. 6. terdaftar sebagai aktuaris di OJK. terdaftar sebagai tenaga ahli asuransi di OJK.")

12

“Jenis Produk Asuransi Syariah”

Topik II: “Jenis Produk Asuransi Syariah” Direktorat IKNB Syariah

13

Pengertian Asuransi Syariah ..(1)

Secara bahasa Asuransi syariah dipersamakan dengan takaful (saling menjamin), takmin (melindungi), ta’awun (saling menolong) atau tadhamun (saling menanggung). Asuransi syariah (ta’min, takaful atau tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan / atau tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah. Bahasa Fatwa DSN-MUI Nomor 21/DSN-MUI/X/2001

, takmin (melindungi), ta’awun (saling menolong) atau tadhamun (saling menanggung). Asuransi syariah (ta’min, takaful atau tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan / atau tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah. Bahasa. Fatwa DSN-MUI Nomor 21/DSN-MUI/X/2001.")

14

Pengertian Asuransi Syariah ..(2)

Kumpulan perjanjian yang terdiri atas perjanjian antara perusahaan asuransi syariah dan pemegang polis, dan perjanjian diantara para pemegang polis, dalam rangka pengelolaan kontribusi berdasarkan prinsip syariah guna saling menolong dan melindungi dengan cara: memberikan penggantian kepada peserta atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau memberikan pembayaran yang didasarkan pada meninggalnya peserta atau pembayaran yang didasarkan pada hidupnya peserta dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana. Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian

15

Perbedaan Asuransi Syariah dan Asuransi Konvensional (1)

No Aspek Asuransi Syariah Asuransi Konvensional 1 Akad Akad sesuai dengan syariah, baik akad tabarru’ ataupun akad tijarah (wakalah, mudharabah, atau mudharabah musytarakah). Akad tidak sesuai dengan syariah (akad jual beli namun mengandung gharar dan maisir). 2 Kedudukan para pihak dalam akad/ perjanjian. Pemegang polis/ peserta sebagai pemilik dana melakukan tolong menolong untuk menghadapi risiko (risk sharing) melalui pengumpulan dana tabarru’. Perusahaan asuransi syariah bertindak sebagai pengelola asuransi syariah. Pemegang polis/ tertanggung mengalihkan risiko (transfer of risk) kepada perusaaan asuransi. Perusahaan asuransi menanggung/ menjamin risiko yang dialihkan oleh pemegang polis/ tertanggung.

. Akad tidak sesuai dengan syariah (akad jual beli namun mengandung gharar dan maisir). 2. Kedudukan para pihak dalam akad/ perjanjian. Pemegang polis/ peserta sebagai pemilik dana melakukan tolong menolong untuk menghadapi risiko (risk sharing) melalui pengumpulan dana tabarru’. Perusahaan asuransi syariah bertindak sebagai pengelola asuransi syariah. Pemegang polis/ tertanggung mengalihkan risiko (transfer of risk) kepada perusaaan asuransi. Perusahaan asuransi menanggung/ menjamin risiko yang dialihkan oleh pemegang polis/ tertanggung.")

16

Perbedaan Asuransi Syariah dan Asuransi Konvensional (2)

No Aspek Asuransi Syariah Asuransi Konvensional 3 Pemisahan Dana Kontribusi / premi asuransi syariah dialokasikan untuk: Dana tabarru’ yang merupakan milik peserta secara kolektif dan digunakan untuk tolong menolong; dan Dana perusahaan sebagai ujrah/ fee bagi perusahaan asuransi syariah. Khusus untuk produk asuransi yang dikaitkan dengan investasi (investment linked), kontribusi juga dialokasikan kepada dana investasi peserta. Premi tidak dipisahkan pengelolaannya karena seluruhnya merupakan milik perusahaan asuransi konvensional. Khusus untuk produk investment link, kontribusi juga dialokasikan untuk membentuk investasi pemegang polis.

, kontribusi juga dialokasikan kepada dana investasi peserta. Premi tidak dipisahkan pengelolaannya karena seluruhnya merupakan milik perusahaan asuransi konvensional. Khusus untuk produk investment link, kontribusi juga dialokasikan untuk membentuk investasi pemegang polis.")

17

Perbedaan Asuransi Syariah dan Asuransi Konvensional (3)

No Aspek Asuransi Syariah Asuransi Konvensional 4 Pengelolaan Investasi. Investasi wajib dikelola sesuai dengan prinsip syariah. Investasi tidak wajib sesuai dengan prinsip syariah. 5 Pengawasan atas kesesuaian dengan prinsip syariah. Setiap perusahaan asuransi syariah wajib memiliki DPS yang berfungsi mengawasi dan memberikan saran atas penerapan prinsip-prinsip syariah. Perusahaan asuransi konvensional tidak memiliki DPS.

18

Akad-Akad pada Asuransi Syariah

Akad hibah dalam bentuk pemberian dana dari satu peserta kepada dana tabarru’ untuk tujuan tolong menolong di antara para Peserta, yang tidak bersifat dan bukan untuk tujuan komersial. Tabarru’ Akad antara peserta secara kolektif atau secara individu dan perusahaan dengan tujuan komersial. Tijarah Akad pemberian kuasa kepada perusahaan sebagai wakil peserta untuk mengelola dana tabarru’ dan/atau dana investasi peserta, sesuai kuasa atau wewenang yang diberikan, dengan imbalan berupa ujrah (fee). Wakalah bil Ujrah Akad pemberian kuasa kepada perusahaan sebagai mudharib untuk mengelola investasi dana tabarru’ dan/atau dana Investasi peserta, sesuai kuasa atau wewenang yang diberikan, dengan imbalan berupa bagi hasil (nisbah) yang besarnya telah disepakati sebelumnya. Mudharabah Akad pemberian kuasa kepada perusahaan sebagai mudharib untuk mengelola investasi dana tabarru’ dan/atau dana investasi peserta, yang digabungkan dengan kekayaan perusahaan, sesuai kuasa atau wewenang yang diberikan, dengan imbalan berupa bagi hasil (nisbah) yang besarnya ditentukan berdasarkan komposisi kekayaan yang digabungkan dan telah disepakati sebelumnya. Mudharabah Musytarakah

. Wakalah bil Ujrah. Akad pemberian kuasa kepada perusahaan sebagai mudharib untuk mengelola investasi dana tabarru’ dan/atau dana Investasi peserta, sesuai kuasa atau wewenang yang diberikan, dengan imbalan berupa bagi hasil (nisbah) yang besarnya telah disepakati sebelumnya. Mudharabah. Akad pemberian kuasa kepada perusahaan sebagai mudharib untuk mengelola investasi dana tabarru’ dan/atau dana investasi peserta, yang digabungkan dengan kekayaan perusahaan, sesuai kuasa atau wewenang yang diberikan, dengan imbalan berupa bagi hasil (nisbah) yang besarnya ditentukan berdasarkan komposisi kekayaan yang digabungkan dan telah disepakati sebelumnya. Mudharabah Musytarakah.")

19

Proses Bisnis Utama Perusahaan Asuransi Syariah

Pengembangan Produk Pemasaran Underwriting Pengelolaan Dana Penempatan Reasuransi Pemrosesan Klaim

20

Produk Asuransi Syariah

Jenis Produk Asuransi Syariah Asuransi Umum Syariah Asuransi harta benda Asuransi kendaraan bermotor Asuransi pengangkutan Asuransi rangka kapal Asuransi rangka pesawat Asuransi energy on-shore Asuransi energy off-shore Asuransi rekayasa Asuransi tanggung gugat Asuransi kecelakaan diri Asuransi kesehatan Asuransi aneka Asuransi Jiwa Syariah Asuransi jiwa berjangka Asuransi kesehatan Asuransi kecelakaan diri Asuransi investment link

21

Underwriting Proses untuk menentukan:

apakah permohonan kepesertaan dapat diterima, syarat-syarat polis yang sesuai, dan besaran kontribusi yang harus dibayar peserta. Aplikasi Peserta Analisa Risiko Penerbitan Polis

22

Pengelolaan Dana Asuransi Syariah

Alur Alokasi Dana Peserta Kontribusi Kontribusi Tabarru’ Ujrah Investasi Peserta Khusus untuk Produk Investment Link Manfaat / Penarikan Investasi Hasil Investasi Manfaat Surplus Underwriting Penyisihan Teknis Bagi Hasil Investasi Bagi Hasil Surplus Underwriting Biaya Operasional DANA TABARRU’ DANA PERUSAHAN DANA INVESTASI PESERTA Qardh Akad Mudharabah Akad Tabarru’ Akad Wakalah

23

Pemrosesan Klaim Proses untuk menentukan (i) apakah suatu klaim yang diajukan dapat dibayar sesuai dengan syarat-syarat dalam polis dan (ii) nilai manfaat yang dapat dibayarkan kepada peserta. Pemberitahuan Klaim Bukti Klaim Penyelidikan Survei/ Penyelesaian klaim Dilakukan oleh Perusahaan Asuransi Syariah atau Pihak Ketiga yang Ditunjuk

apakah suatu klaim yang diajukan dapat dibayar sesuai dengan syarat-syarat dalam polis dan (ii) nilai manfaat yang dapat dibayarkan kepada peserta. Pemberitahuan Klaim. Bukti Klaim. Penyelidikan. Survei/ Penyelesaian klaim. Dilakukan oleh Perusahaan Asuransi Syariah atau Pihak Ketiga yang Ditunjuk.")

24

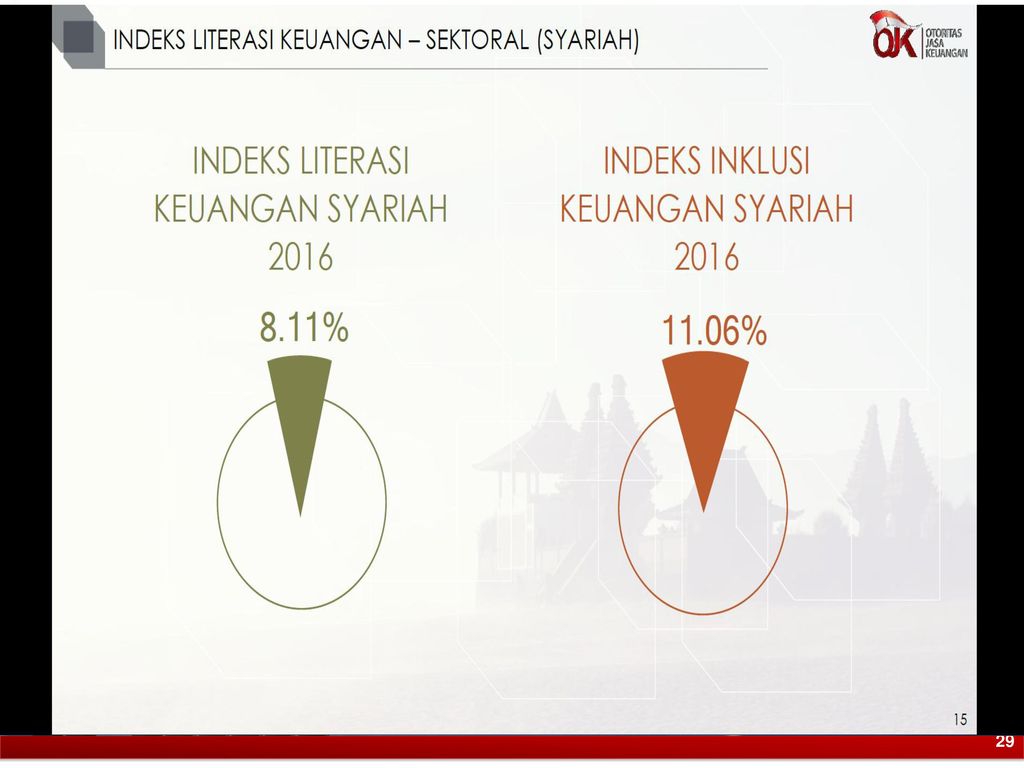

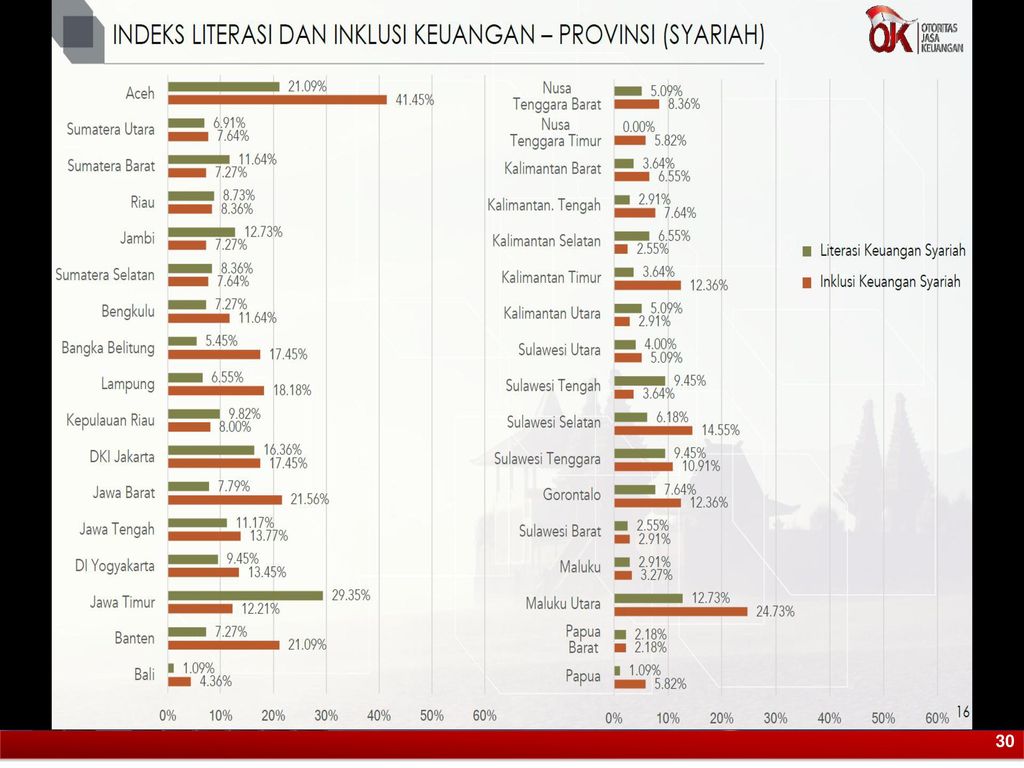

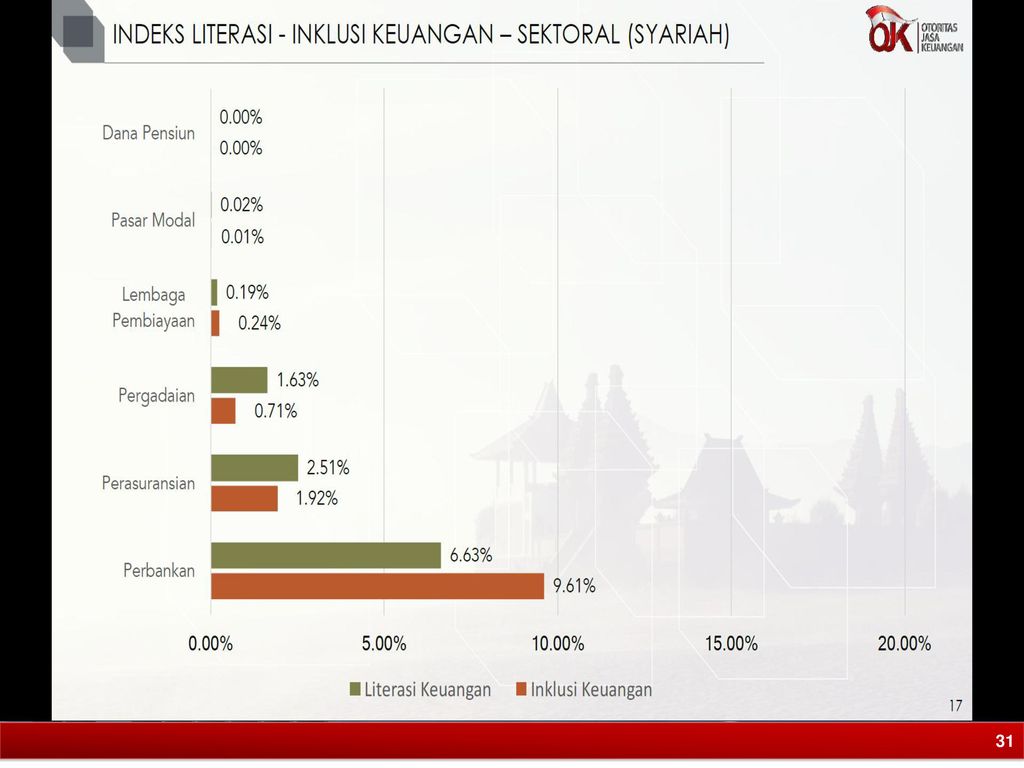

Topik III : Survey Nasional Literasi dan Inklusi Keuangan 2016

32

Topik IV: Tantangan Pengembangan Asuransi Syariah

Produk asuransi syariah belum cukup inovatif, masih cerminan sama dengan konventional/ belum unik; Kurangnya SDM yang memahami asuransi syariah; Literasi masyarakat tentang asuransi syariah masih kecil; 68,96% Perusahaan asuransi syariah memiliki modal < Rp 50 milyar.

33

Referensi Regulasi & Fatwa

Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan. Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian. Peraturan Pemerintah Nomor 73 Tahun 1992 tentang Penyelenggaraan Usaha Perasuransian sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Pemerintah Nomor 81 Tahun 2008. Peraturan Menteri Keuangan Nomor 18/PMK.010/2010 tentang Penerapan Prinsip Dasar Penyelenggaraan Usaha Asuransi dan Usaha Reasuransi dengan Prinsip Syariah. Peraturan Menteri Keuangan Nomor 11/PMK.010/2011 tentang Kesehatan Keuangan Usaha Asuransi dan Usaha Reasuransi dengan Prinsip Syariah. Peraturan Menteri Keuangan Nomor 426/KMK.06/2003 tentang Perizinan Usaha Dan Kelembagaan Perusahaan Asuransi dan Perusahaan Reasuransi; POJK Nomor 2/POJK.05/2014 tentang Tata Kelola Perusahaan Yang Baik Bagi Perusahaan Perasuransian; dan POJK Nomor 4/POJK.05/2013 tentang Penilaian Kemampuan Dan Kepatutan Bagi Pihak Utama Pada Perusahaan Perasuransian, Dana Pensiun, Perusahaan Pembiayaan, Dan Perusahaan Penjaminan. Fatwa DSN MUI Nomor 21/DSN-MUI/X/2011 tentang Pedoman Umum Asuransi Syariah. Fatwa DSN MUI Nomor 51/DSN-MUI/III/2006 tentang Akad Mudharabah Musytarakah Pada Asuransi Syariah. Fatwa DSN MUI Nomor 52/DSN-MUI/III/2006 tentang Akad Wakalah Bil Ujrah pada Asuransi dan Reasuransi Syariah. Fatwa DSN MUI Nomor 53/DSN-MUI/III/2006 tentang Akad Tabarru’ pada Asuransi dan Reasuransi Syariah. Fatwa DSN MUI Nomor 81/DSN-MUI/III/2011 tentang Pengembalian dana Tabarru’ bagi Peserta Asuransi yang Berhenti Sebelum Masa Perjanjian Berakhir.

34

Terima Kasih

Presentasi serupa

>")

dan kerugian (loss)>")