Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

SPESIFIKASI MODEL

2

Subyek dari bab berikut ini adalah : Bagaimana kita memilih nilai yang sesuai untuk p, d dan q untuk deret runtun waktu yang diberikan? Bagaimana kita mengestimasi parameter dari model ARIMA( p, d, q ) ? Bagaimana kita mengecek kesesuaian model yang terpilih?

. Bagaimana kita mengecek kesesuaian model yang terpilih .")

3

Pertama-tama strategi kita adalah memutuskan nilai yang beralasan tetapi dapat berubah untuk nilai p, d dan q. Dengan melakukan hal tersebut kita akan mengestimasi parameter-parameter , dan 2 dalam model dengan cara yang paling efisien. Akhirnya kita akan melihat secara kritik pada model untuk mengecek kesesuaiannya. Jika model tidak sesuai maka kita menganggap alamiah untuk membantu kita memilih model yang lain. Kita melanjutkan untuk mengestimasi model yang baru dan mengeceknya untuk kesesuaiannya.

4

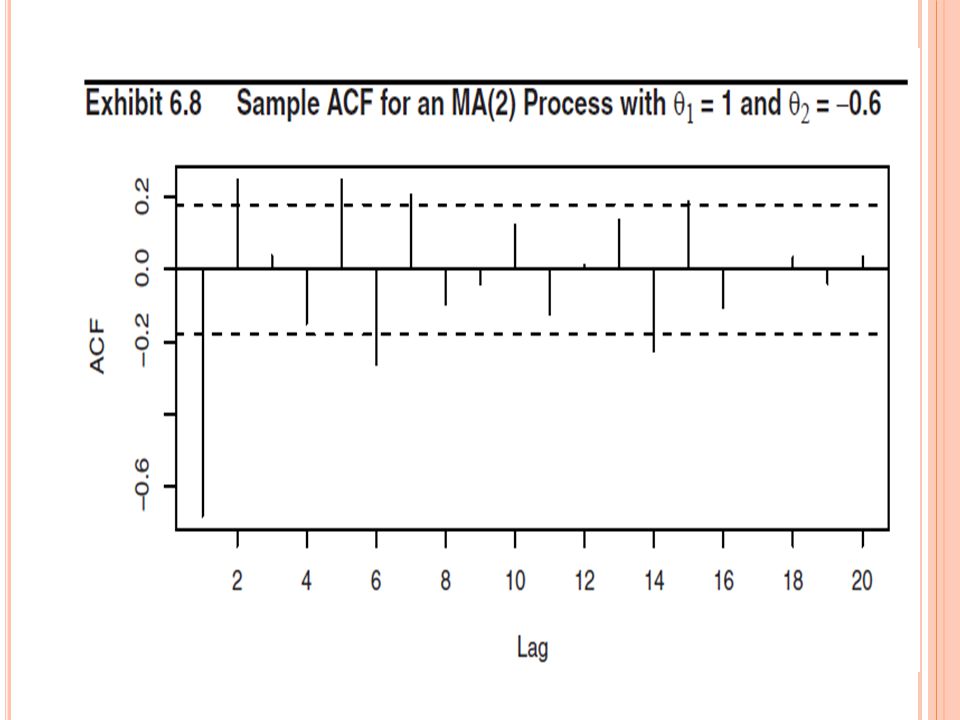

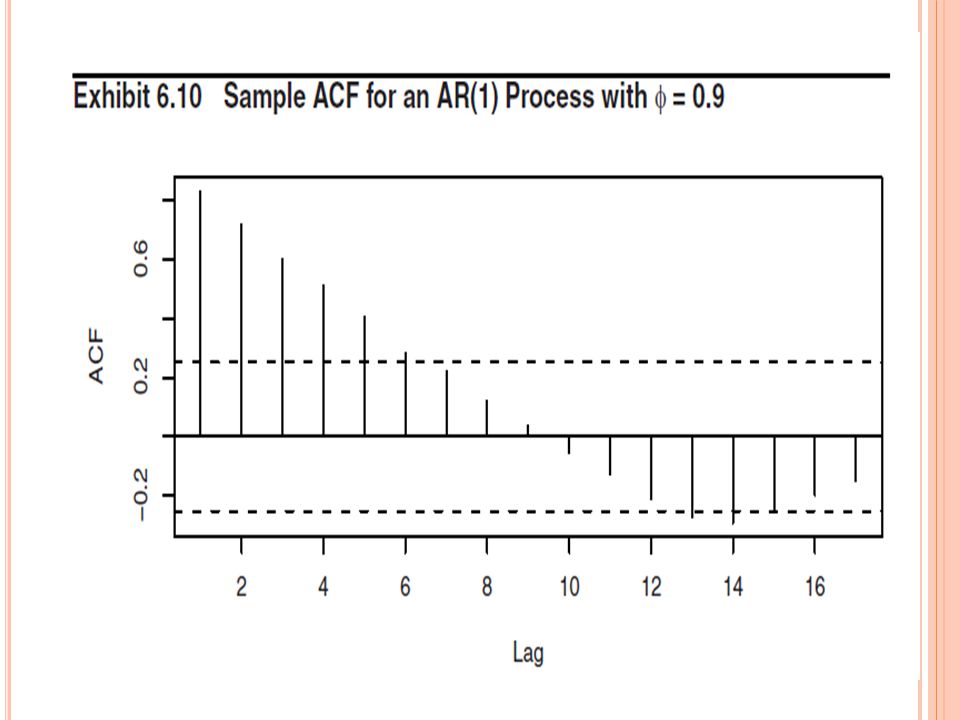

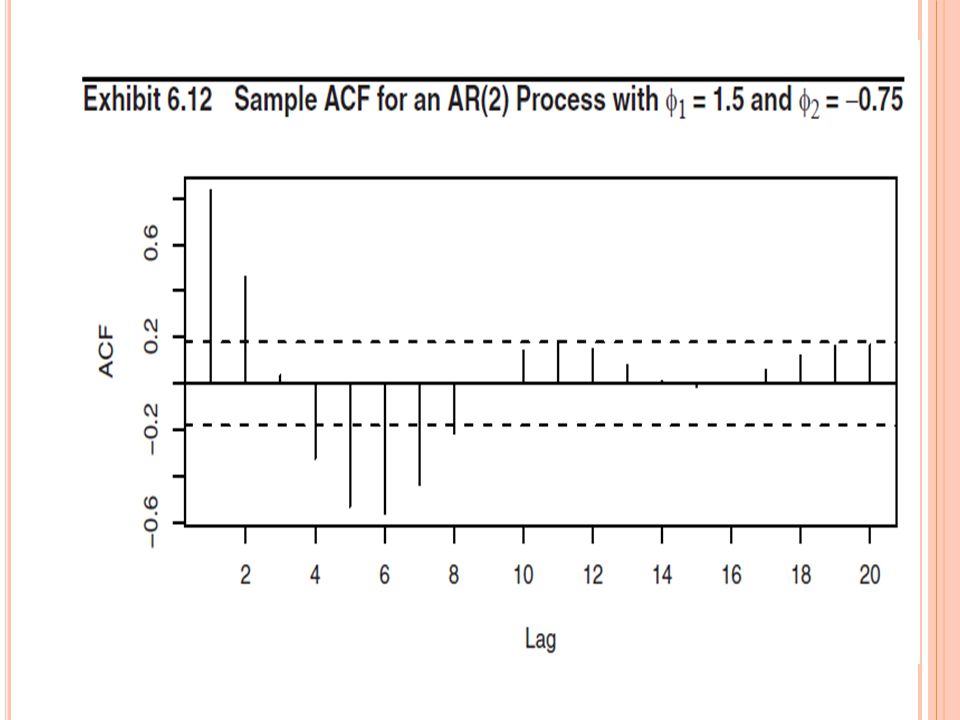

SIFAT-SIFAT DARI FUNGSI AUTOKORELASI SAMPEL

7

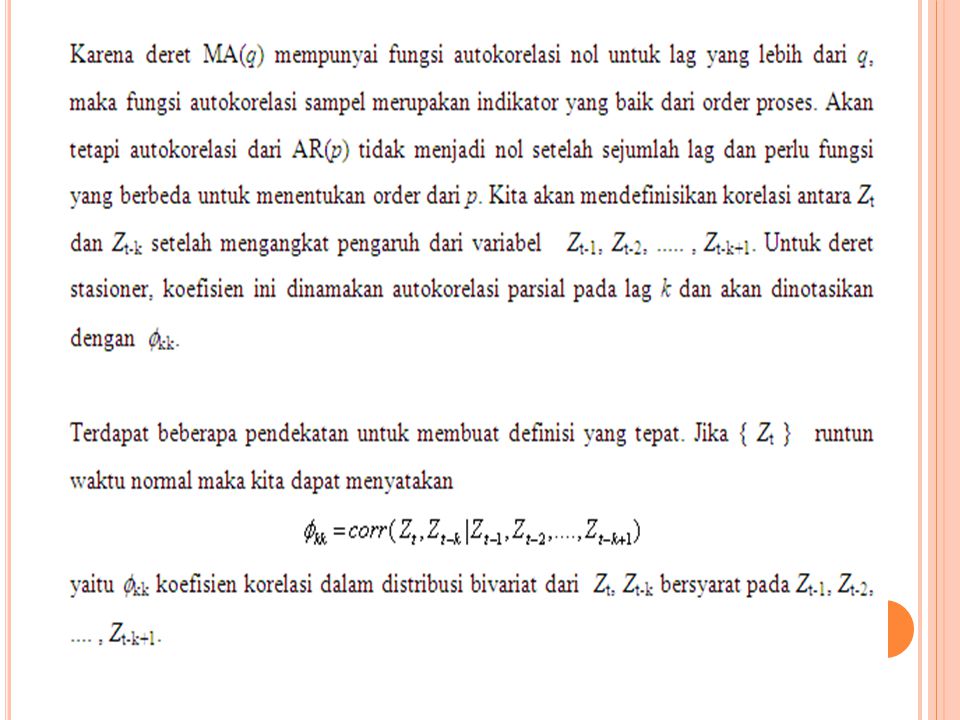

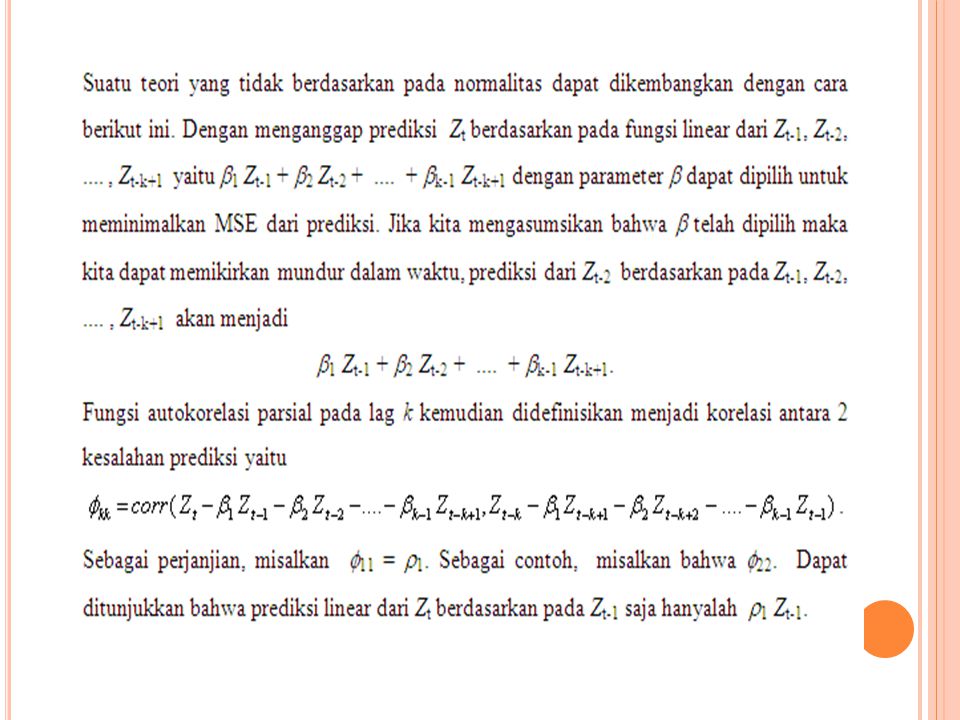

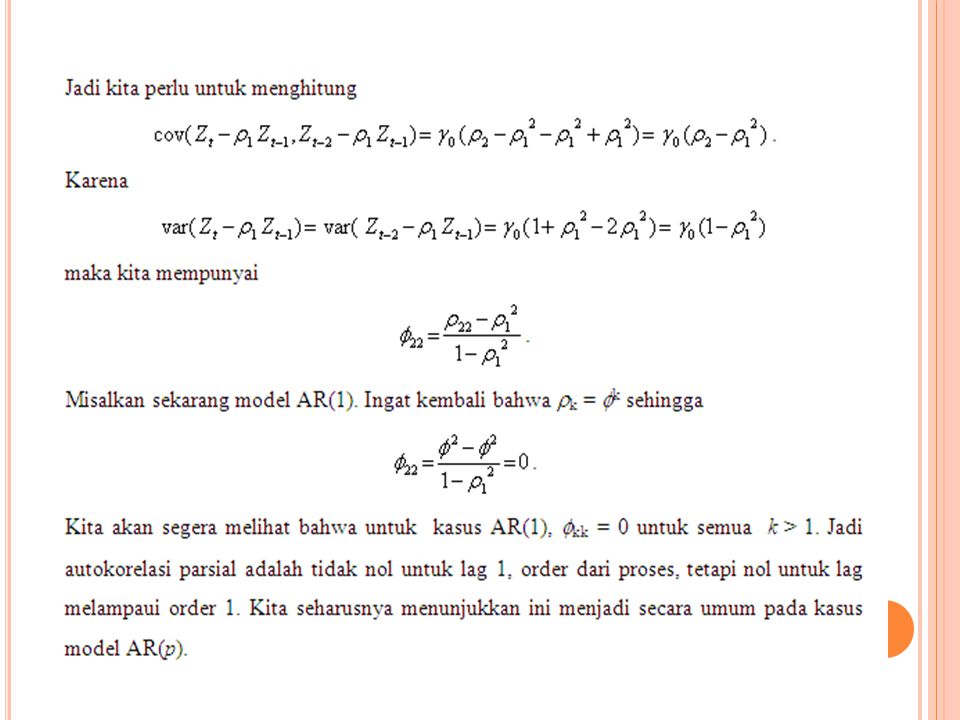

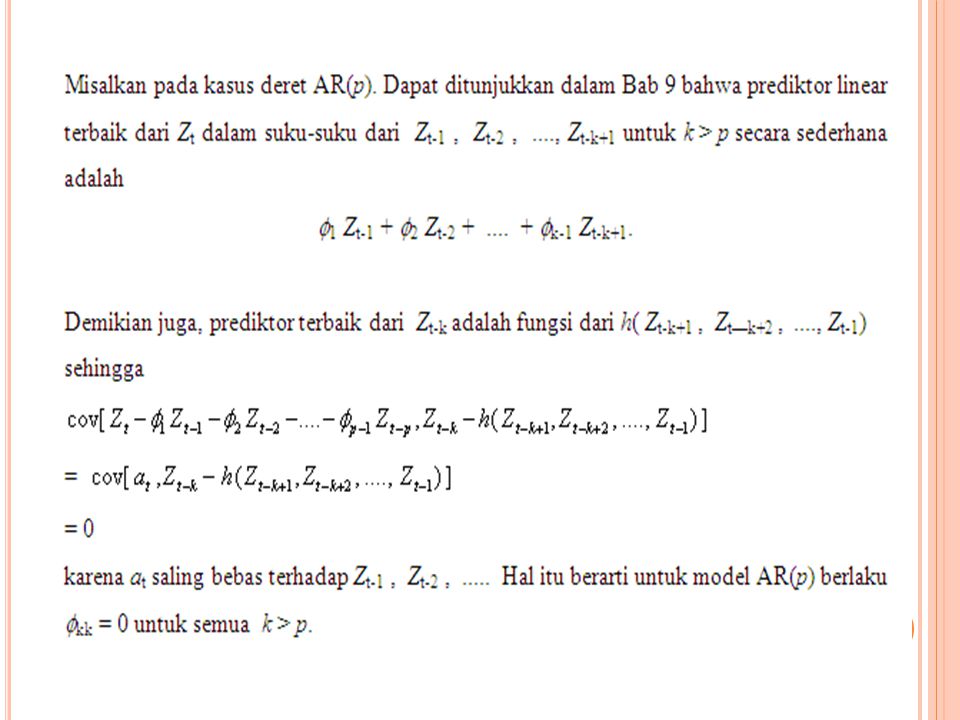

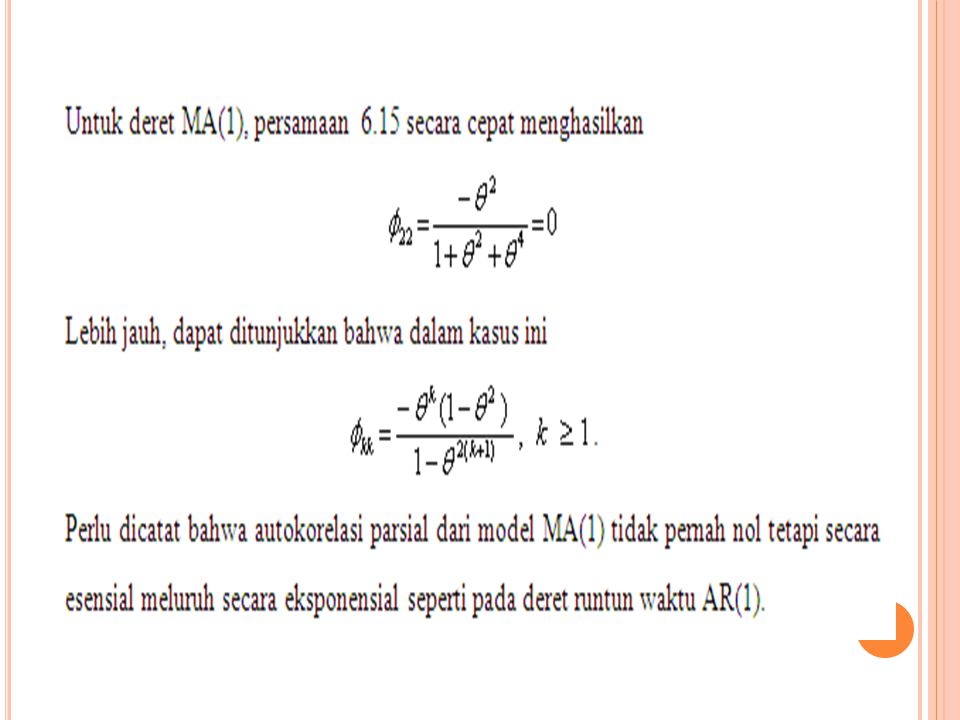

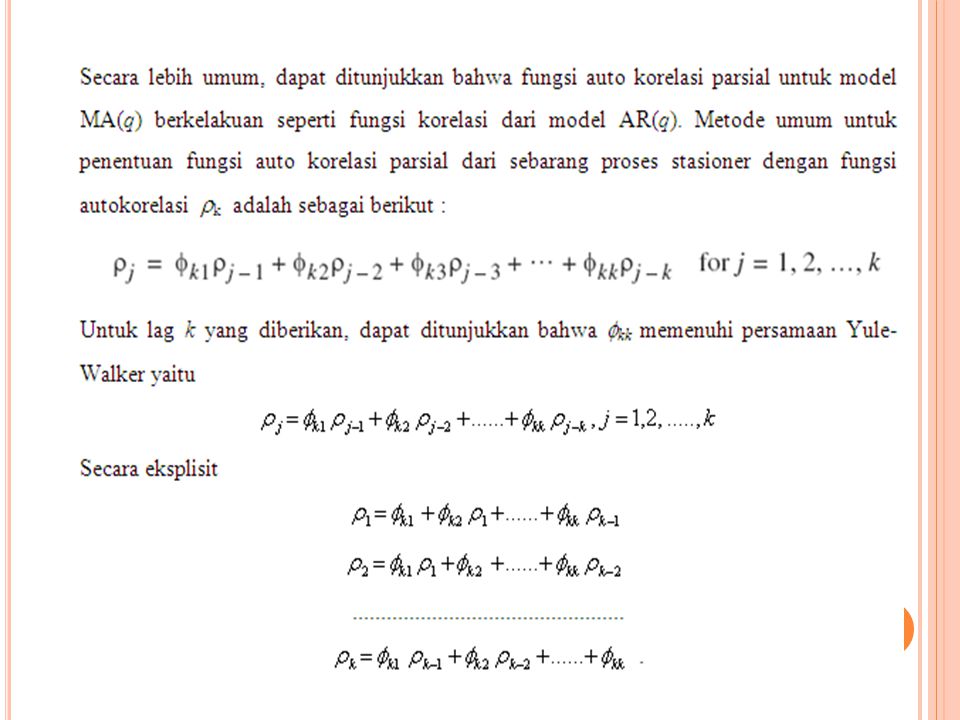

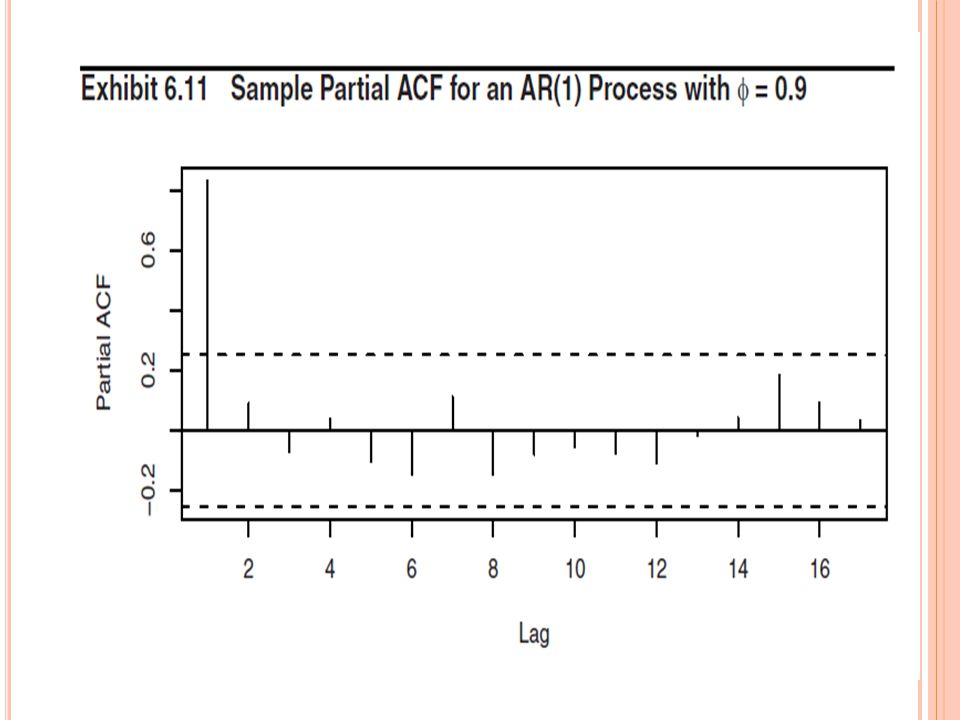

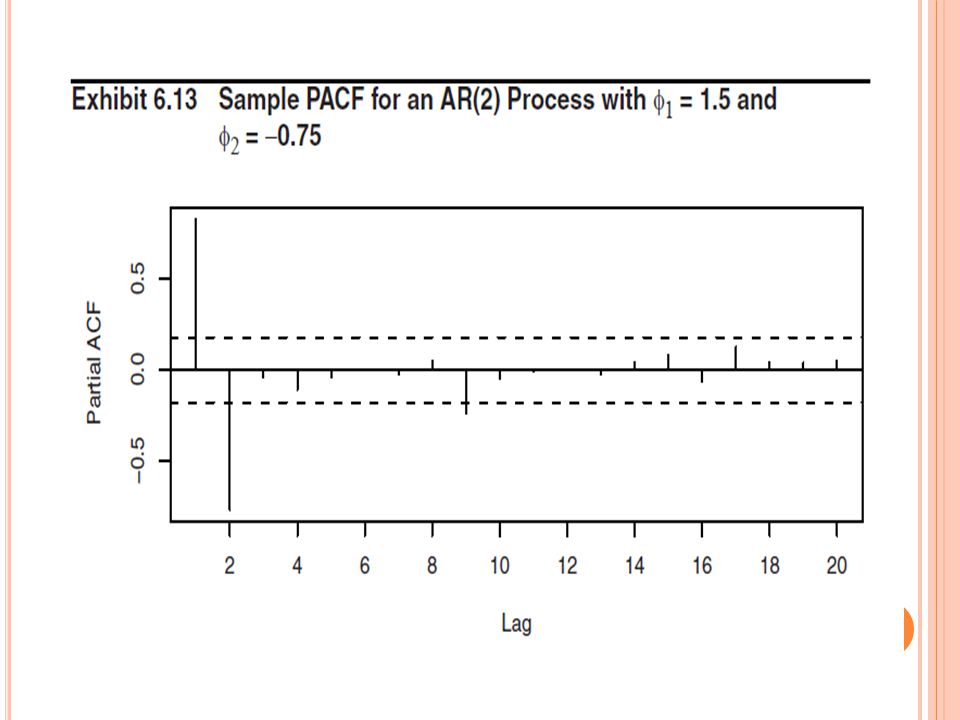

FUNGSI AUTOKORELASI PARSIAL

28

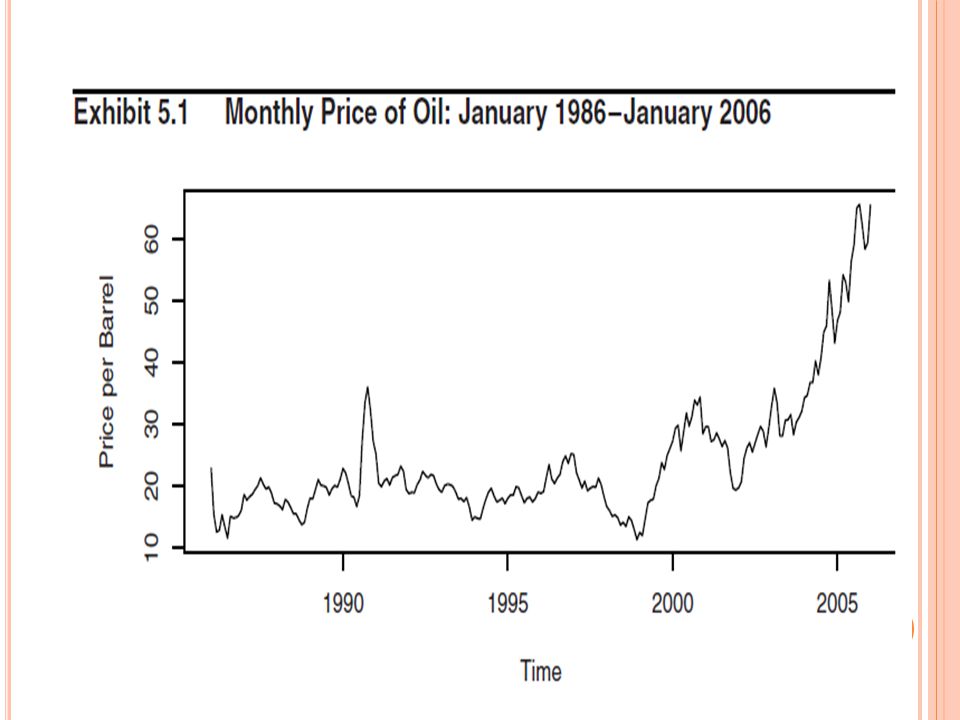

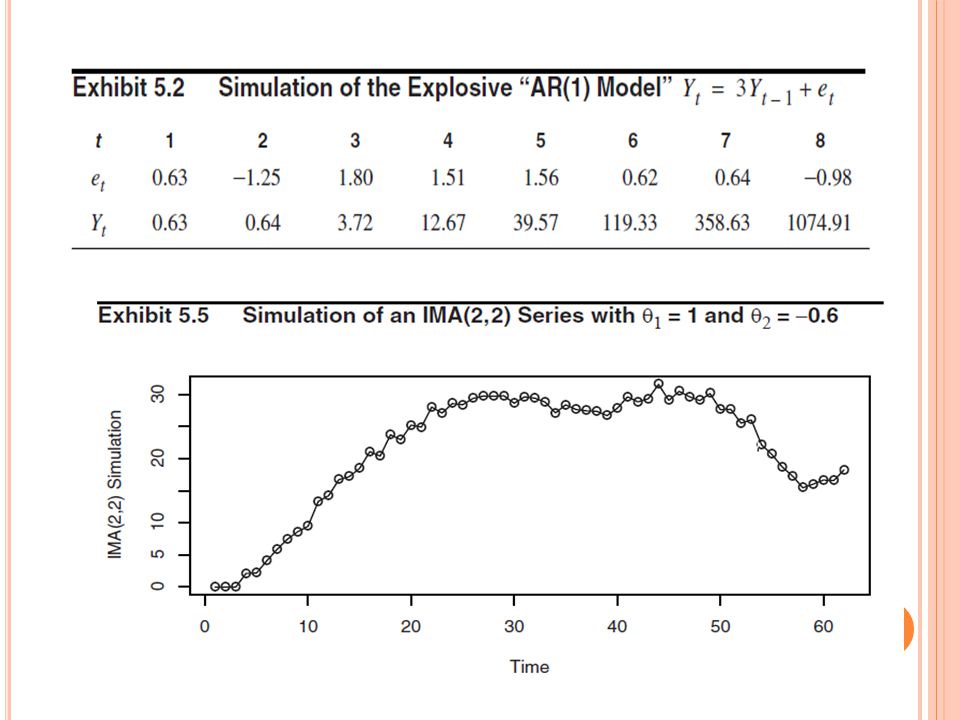

NON STASIONERITAS Sebagaimana ditunjukkan pada bab 5, banyak deret menunjukkan nonstasioneritas dapat dijelaskan dengan model ARMA terintegrasi. Non stasioneritas akan sering nampak dalam plot waktu dari deret. Kita akan mereview Exhibit 5.1, 5.2 dan 5.5.

31

ACF sampel yang dihitung deret non stasioner juga akan menunjukkan nonstasioneritas. Definisi dari ACF sampel mengasumsikan deret stasioner, sebagai contoh, kita menggunakan lag hasil kali dari deviasi dari mean utama dalam pembilang dan penyebut mengasumsikan variansi konstan. Jadi tidak jelas sama sekali apakah ACF sampel mengestimasi untuk deret non stasioner. Namun demikian, ACF sampel gagal untuk hilang secara cepat untuk deret non stasioner. Nilai-nilai dari r k tidak perlu tinggi bahkan untuk lag rendah tetapi sering demikian.

32

Exhibit 6.15 memberikan ACF sampel untuk IMA(1,1) dengan pertama-tama menunjukkan dalam Exhibit 5.1. Setelah mengambil differens pertama dari deret, ACF dihitung lagi dan ditampilkan dalam Exhibit 6.16. Tambahan lagi kita mengeplot Z t melawan waktu untuk mempunyai cek visual dari stasioneritas. Pada titik ini, kita akan menspesifikasi model IMA(1,1) untuk deret ini.

untuk deret ini..")

35

Jika diferensi dari deret dan ACF sampel tidak muncul untuk mendukung model ARMA stasioner maka kita akan mengambil diferensi yang lain dan lagi menghitung ACF untuk mencari karakteristik dari proses ARMA stasioner. Biasanya satu atau dua differensi mungkin dikombinasikan dengan transformasi logaritma akan menuju pada pereduksian ke stasioneritas. Sifat-sifat tambahan dari ACF sampel pada data stasioner diberikan dalam.

37

OVERDIFFERENCING

40

SPESIFIKASI DARI BEBERAPA RUNTUN WAKTU AKTUAL Misalkan sekarang spesifikasi model untuk beberapa runtun waktu aktual. Kembali pada tingkat pengangguran kuartalan pada bab 1. Runtun waktu diplot dalam Exhibit 1.1. Plot menunjukkan perubahan atas waktu dan kita mengharapkan korelasi positif pada lag rendah. Hal ini dalam ACF sampel yang diberikan dalam Exhibit 6.17 yang menyarankan pendekatan model AR(2). Dalam hal ini n =121 dan 2/ n = 0,18 sehingga tidak ada nilai PACF yang berbeda secara signifikan dengan nol untuk lag melampaui 2. Dengan korelasi kuat pada lag 1, kita akan memutuskan juga untuk menganggap model non stasioner dengan d =1 tetapi AR(2) nampak menjadi pilihan pertama kita.

. Dalam hal ini n =121 dan 2/ n = 0,18 sehingga tidak ada nilai PACF yang berbeda secara signifikan dengan nol untuk lag melampaui 2. Dengan korelasi kuat pada lag 1, kita akan memutuskan juga untuk menganggap model non stasioner dengan d =1 tetapi AR(2) nampak menjadi pilihan pertama kita..")

41

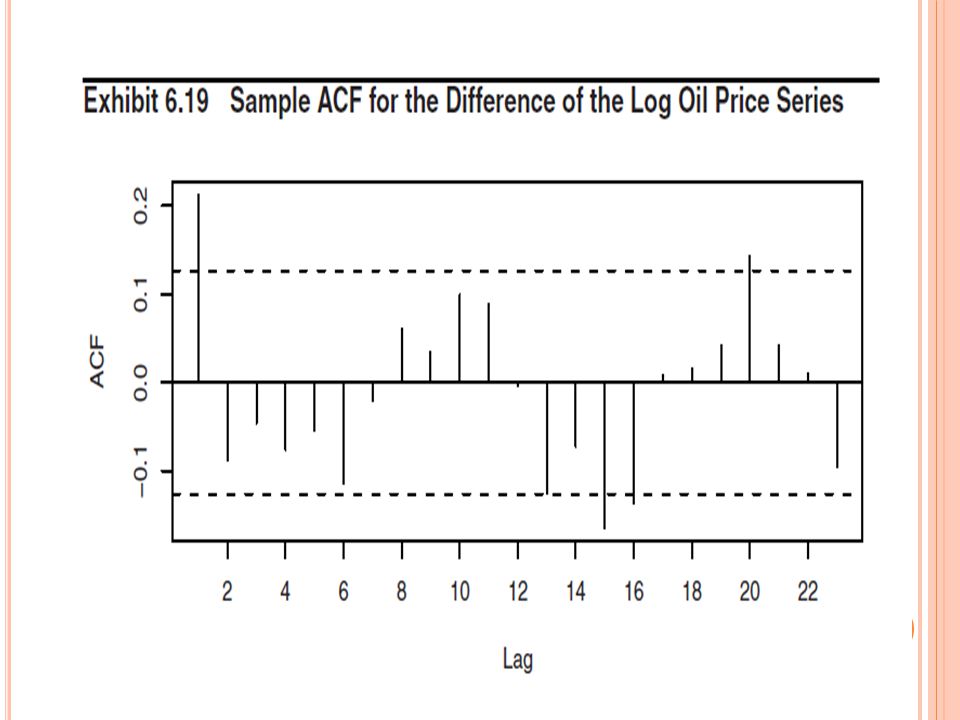

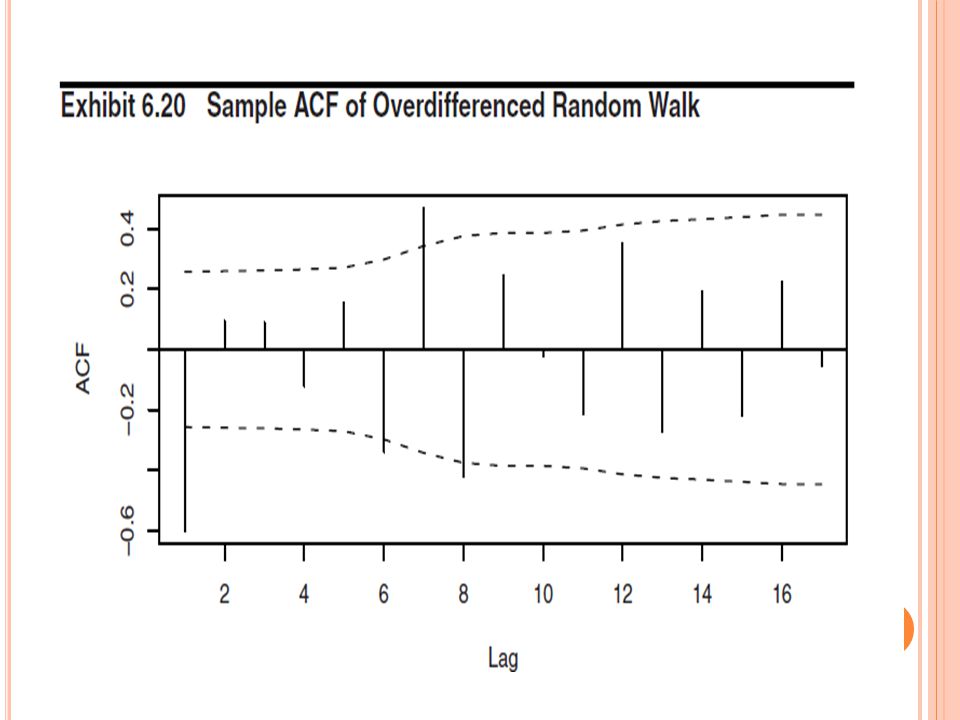

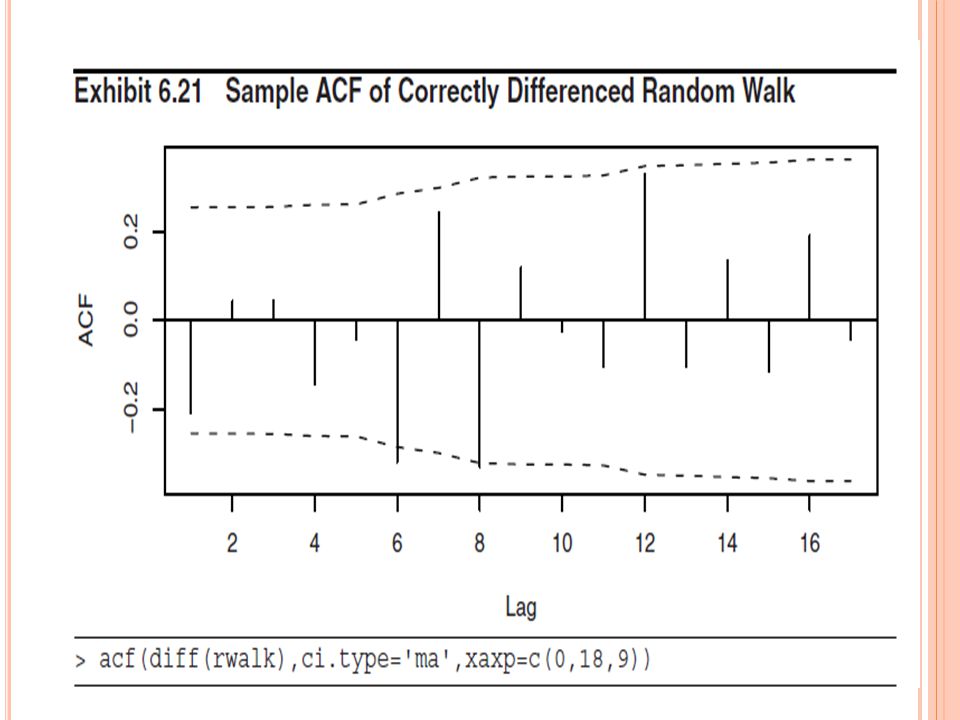

Plot waktu dari dalam Exhibit 5.2 secara kuat menunjukkan model non stasioner. ACF sampel untuk deret ini diberikan dalam Exhibit 6.19 dan nampak sangat kuat menyarankan non stasioneritas. ACF menghilang secara lambat dan lebih linear dari pada eksponensial. Plot waktu dari differensi pertama dari diberikan dalam Exhibit 5.4 adalah jauh lebih dekat dengan stasioner. Exhibit 6.20 dan Exhibit 6.21 menunjukkan ACF dan PACF dari diferensi pertama dari menyarankan model AR(1). Ukuran sampel adalah n =102 dan 2/ n = 0,20 dan berarti tidak ada korelasi parsial yang signifikan. Hal itu berarti model yang dispesifikasi untuk deret asalnya adalah ARI(1,1).

. Ukuran sampel adalah n =102 dan 2/ n = 0,20 dan berarti tidak ada korelasi parsial yang signifikan. Hal itu berarti model yang dispesifikasi untuk deret asalnya adalah ARI(1,1)..")

42

METODE SPESIFIKASI YANG LAIN Sejumlah pendekatan yang lain untuk spesifikasi model telah diinvestigasi sejak Box dan Jenkins. Salah satunya yang diteliti oleh Akaike dengan mengusulkan AIC (Akaike Information Criteria). Di sini kita menyeleksi model yang meminimalkan AIC = - 2 log(maximum likelihood) + 2 k dengan k adalah total banyak parameter AR dan MA dalam model. MLE yang didiskusikan dalam pasal 7.3. Penambahan dari term 2 k melayani fungsi penalti untuk menghilangkan anggapan dari model dengan terlalu banyak parameter dan untuk membantu menjamin seleksi model parsimoni. Hannan dan Rissanen (1982) meneliti ide yang terkait.

. Di sini kita menyeleksi model yang meminimalkan AIC = - 2 log(maximum likelihood) + 2 k dengan k adalah total banyak parameter AR dan MA dalam model. MLE yang didiskusikan dalam pasal 7.3. Penambahan dari term 2 k melayani fungsi penalti untuk menghilangkan anggapan dari model dengan terlalu banyak parameter dan untuk membantu menjamin seleksi model parsimoni. Hannan dan Rissanen (1982) meneliti ide yang terkait..")

Presentasi serupa

>")

Kartu Negatif (-) Jika kartu (+) bertemu kartu (-) hasilnya NOL (0) + = NOL (0)>")