Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

LAPORAN KEUANGAN KONSOLIDASI - MASALAH KHUSUS

Iman Pirman Hidayat Akuntan reg: D

2

1. Laba antar perusahaan (intercompany profits)

Masalah Khusus 1. Laba antar perusahaan (intercompany profits) 2. Obligasi antar Perusahaan (intercompany bond holdings) 3. Saham prefferen dan saham biasa anak (subsidiaries with preffered and common stock) 4. Deviden saham anak (stock deviden by subsidiary)

2. Obligasi antar Perusahaan (intercompany bond holdings) 3. Saham prefferen dan saham biasa anak (subsidiaries with preffered and common stock) 4. Deviden saham anak (stock deviden by subsidiary)")

3

2. Laba atas aktiva yang disusutkan

Laba Antar Perusahaan 1. Laba atas sediaan 2. Laba atas aktiva yang disusutkan

4

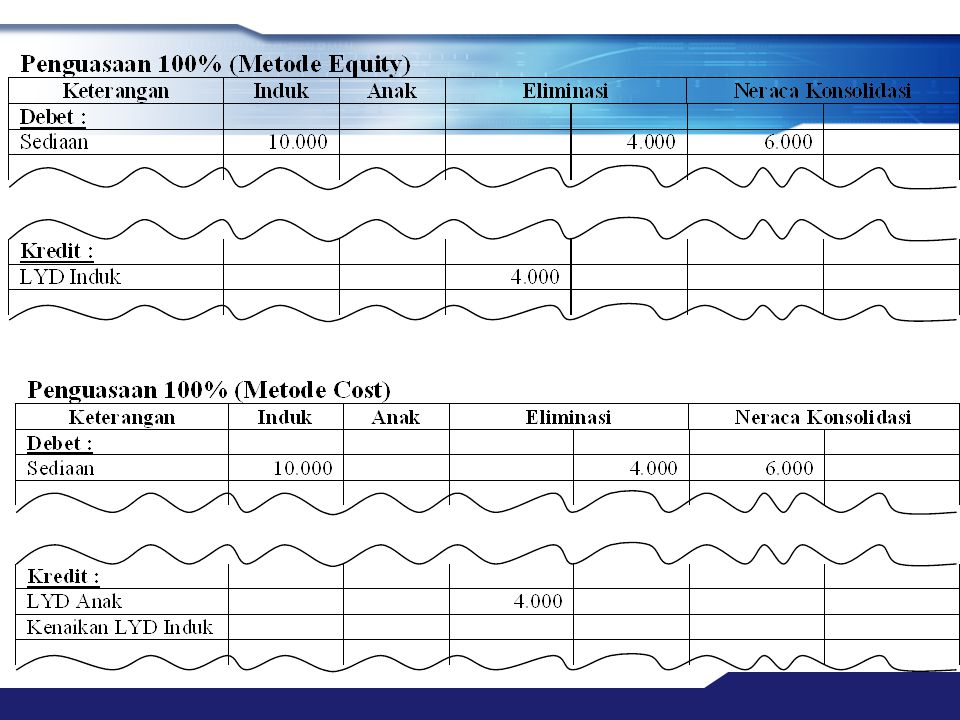

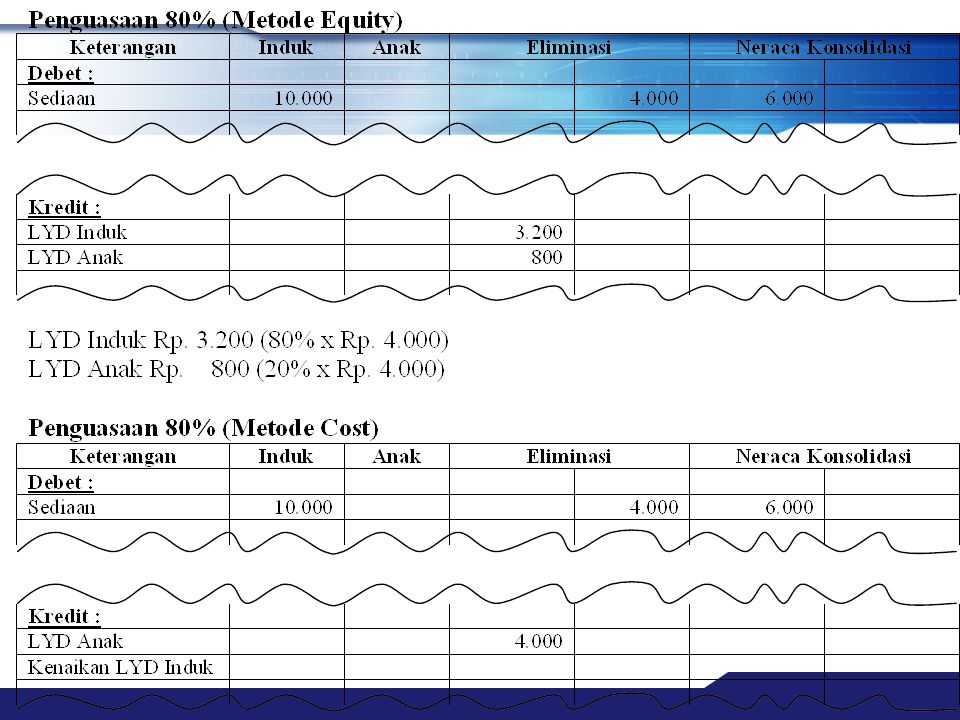

a. Penjualan oleh Induk 1) Penguasaan 100% 2) Penguasaan <100%

Laba Atas Sediaan a. Penjualan oleh Induk 1) Penguasaan 100% 2) Penguasaan <100% Semua penguasaan di atas, baik menggunakan metode equity maupun metode cost, sistem pencatatannya adalah sama, sebagai berikut :

Penguasaan 100% 2) Penguasaan <100% Semua penguasaan di atas, baik menggunakan metode equity maupun metode cost, sistem pencatatannya adalah sama, sebagai berikut :")

5

Misal : Induk menjual kepada anak barang dagangan seharga Rp ,- (harga perolehannya adalah Rp ). Yang berarti labanya adalah Rp

. Yang berarti labanya adalah Rp")

6

b. Penjualan oleh Anak 1) Penguasaan 100% 2) Penguasaan <100% Misal : Anak menjual kepada induk barang dagangan seharga Rp (harga perolehannya adalah Rp ). Yang berarti labanya adalah Rp

. Yang berarti labanya adalah Rp")

9

Laba atas Aktiva yang Disusutkan

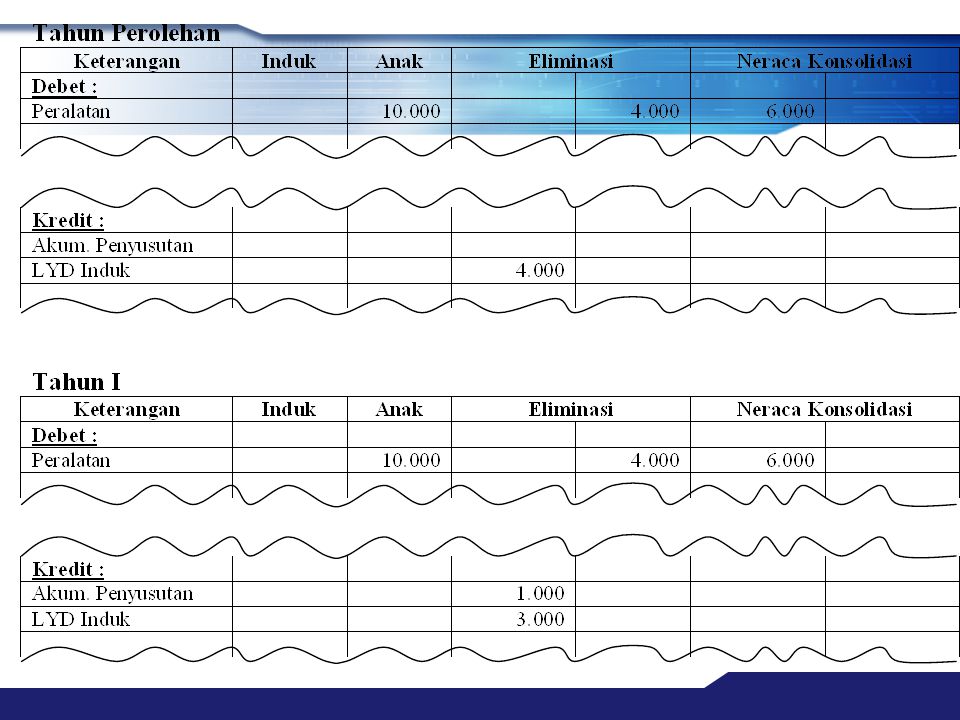

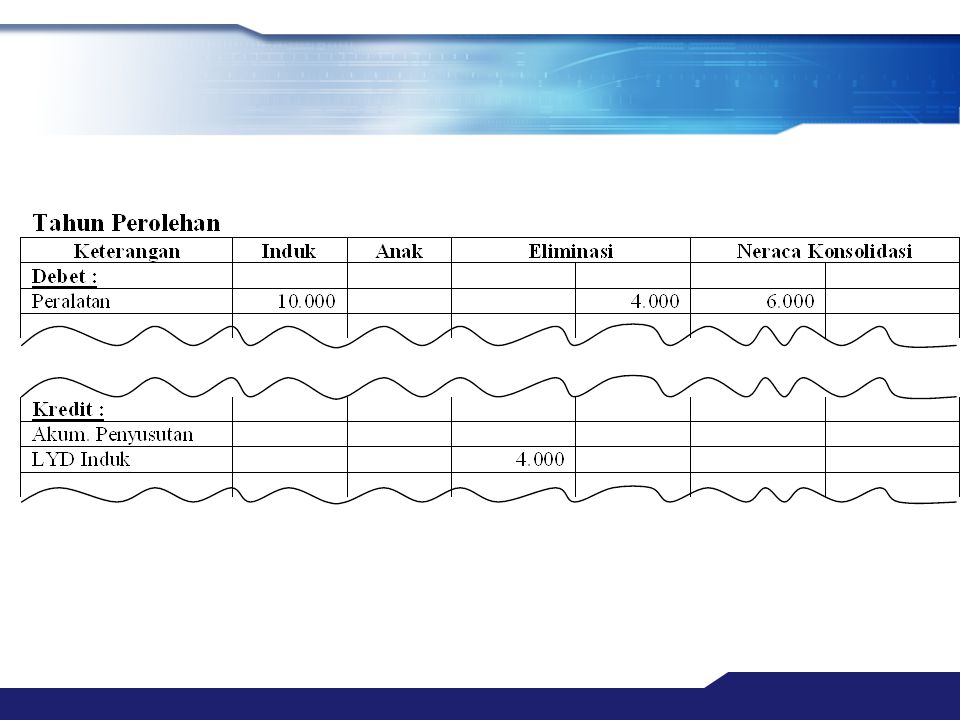

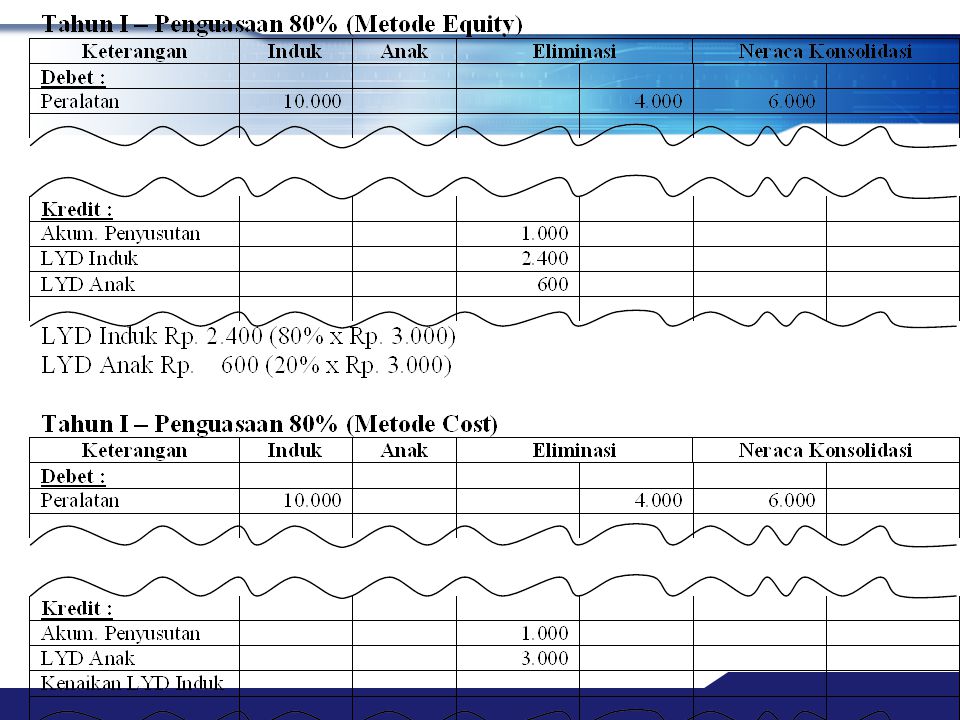

a. Penjualan oleh Induk 1) Penguasaan 100% 2) Penguasaan <100% Semua penguasaan di atas, baik menggunakan metode equity maupun metode cost, sistem pencatatannya adalah sama, sebagai berikut : Misal : Induk menjual kepada anak peralatan seharga Rp ,- (harga perolehannya adalah Rp dan umur ekonomisnya adalah 4 tahun). Yang berarti labanya adalah Rp dan penyusutan pertahunnya adalah Rp

Penguasaan 100% 2) Penguasaan <100% Semua penguasaan di atas, baik menggunakan metode equity maupun metode cost, sistem pencatatannya adalah sama, sebagai berikut : Misal : Induk menjual kepada anak peralatan seharga Rp ,- (harga perolehannya adalah Rp dan umur ekonomisnya adalah 4 tahun). Yang berarti labanya adalah Rp dan penyusutan pertahunnya adalah Rp")

11

b. Penjualan oleh Anak 1) Penguasaan 100% 2) Penguasaan <100% Misal : Anak menjual kepada induk peralatan seharga Rp ,- (harga perolehannya adalah Rp dan umur ekonomisnya adalah 4 tahun). Yang berarti labanya adalah Rp dan penyusutan pertahunnya adalah Rp

. Yang berarti labanya adalah Rp dan penyusutan pertahunnya adalah Rp")

15

Obligasi Antar Perusahaan

Pada masalah obligasi antar perusahaan, metode pencatatannya hanya dibedakan berdasar pada : 1) Penjualan oleh Induk 2) Penjualan oleh Anak Penjualan oleh Induk Induk mengeluarkan obligasi Rp. 100, jangka waktu 10 tahun. Anak membeli 100 lembar dengan harga Rp

Penjualan oleh Induk. 2) Penjualan oleh Anak. Penjualan oleh Induk. Induk mengeluarkan obligasi Rp. 100, jangka waktu 10 tahun. Anak membeli 100 lembar dengan harga Rp")

17

Penjualan oleh Anak Anak mengeluarkan obligasi Rp. 100, jangka waktu 10 tahun. Induk membeli 100 lembar dengan harga Rp

18

Saham Prefferen dan Saham Biasa Anak

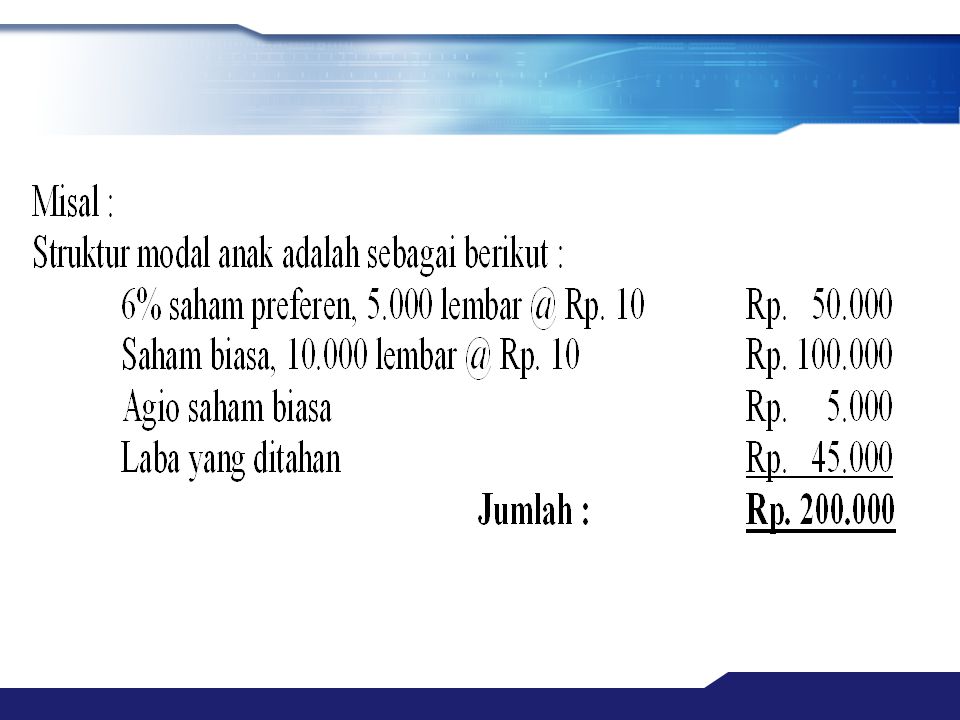

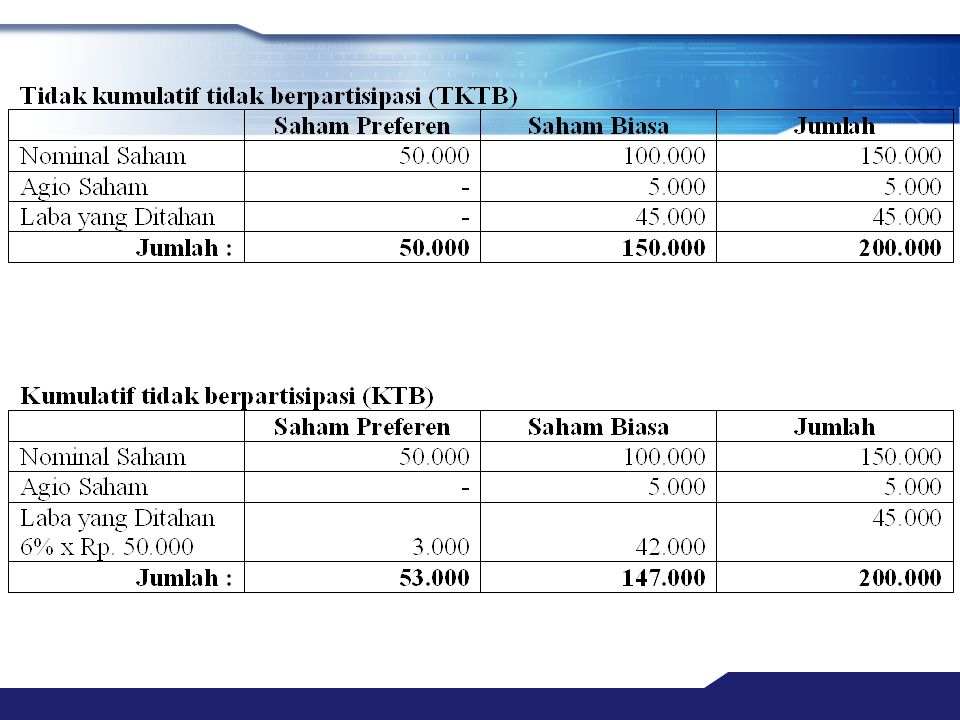

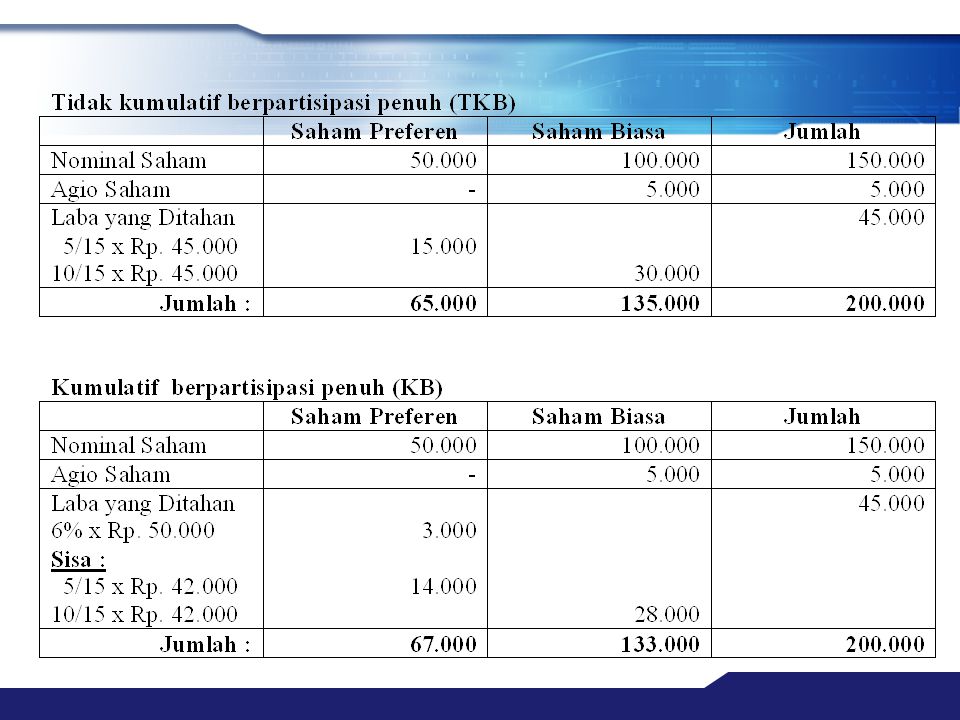

Sifat saham prefferen adalah : Tidak kumulatif dan tidak berpartisipasi (TKTB), dimana klaim terhadap kekayaan bersih perusahaan sebatas nominalnya. Kumulatif dan tidak berpartisipasi (KTB), klaim terhadap kekayaan bersih perusahaan sebatas nominalnya, dan mempunyai hak atas deviden. Tidak kumulatif dan berpartisipasi penuh (TKB), dimana hak atas deviden hanya apabila perusahaan mengalami laba saja. Kumulatif dan berpartisipasi penuh (KB), mencakup hak atas kekayaan bersih dan laba.

, dimana klaim terhadap kekayaan bersih perusahaan sebatas nominalnya. Kumulatif dan tidak berpartisipasi (KTB), klaim terhadap kekayaan bersih perusahaan sebatas nominalnya, dan mempunyai hak atas deviden. Tidak kumulatif dan berpartisipasi penuh (TKB), dimana hak atas deviden hanya apabila perusahaan mengalami laba saja. Kumulatif dan berpartisipasi penuh (KB), mencakup hak atas kekayaan bersih dan laba.")

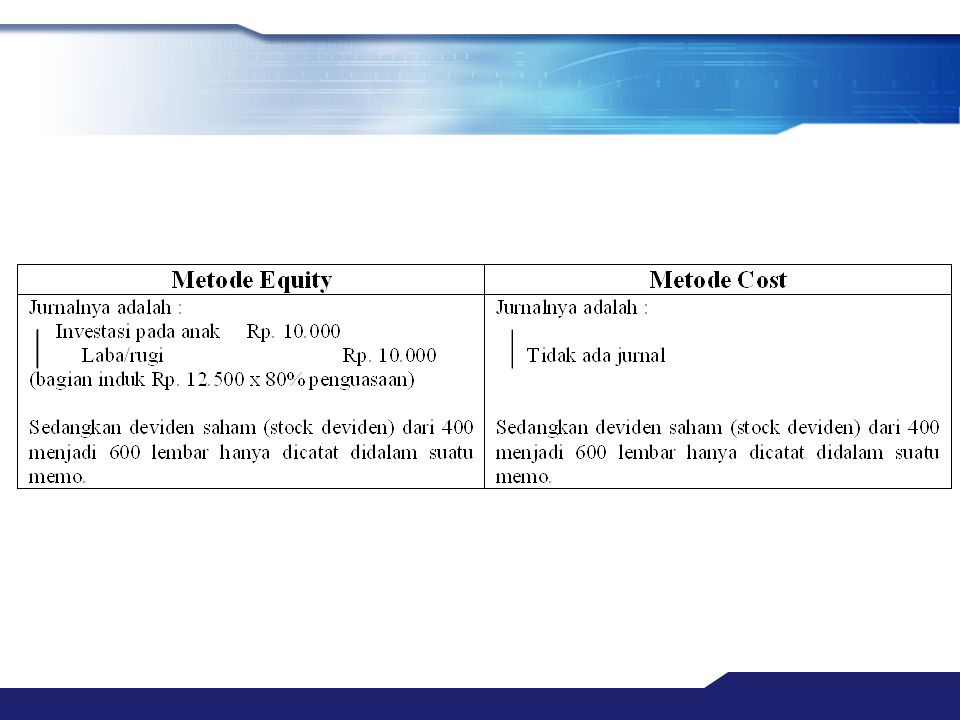

22

Deviden Saham Anak Pemberian deviden oleh anak berupa saham yang tidak berpengaruh terhadap kepemilikan induk. Misal : Induk membeli 400 lembar saham anak dengan kurs 175%. Posisi modal anak adalah sebagai berikut : Modal Saham 500 Rp. 100 Rp Laba yang Ditahan Rp Pada tahun tersebut, anak memperoleh laba Rp dan membagikan bonus 50% dari modal yang telah beredar.

24

Sekian

Presentasi serupa

>")

>")