Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Sistem Informasi Akuntansi

Penjualan

2

Penjualan adalah suatu kegiatan dimana perusahaan atau penjual menyerahkan barang atau jasa kepada pembeli, dan kemudian pembeli melakukan pembayaran atas barang atau jasa yang diterimanya dengan cara tunai atau kredit.

3

(La Midjan dan Azhar Susanto dalam Bukunya yang berjudul “Sistem Informasi Akuntansi I)

Penjualan secara tunai yaitu Penjualan yang bersifat cash and carry pada umumnya terjadi secara kontan, dapat pula terjadi pembayaran selama 1 bulan juga dianggap kontan”

4

(Mulyadi (1997:212) dalam bukunya yang berjudul “Sistem Akuntansi”)

Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusuahaan mempunyai tagihan kepada pembeli tersebut

5

Ada 6 Klasifikasi transaksi penjualan yaitu:

Penjualan secara tunai yaitu penjualan yang bersifat cash atau penjualan kontan. Pembayaran dalam jangka waktu satu bulan termasuk kedalam pembayaran kontan. Penjualan secara kredit yaitu penjualan dengan pembayaran yang dilakukan secara langsung dengan waktu rata-rata diatas satu bulan. Penjualan secara tender yaitu penjualan yang dilakukan melalui posedur tertentu untuk memenuhi permintaan pihak pembeli yang membuka tender tersebut. La Midjan (2000: ) dalam bukunya yang berjudul “Sistem Informasi Akuntansi I

dalam bukunya yang berjudul Sistem Informasi Akuntansi I.")

6

Ada 6 Klasifikasi transaksi penjualan. cont

Penjualan secara ekspor yaitu penjualan yang dilaksanakan dengan pembeli dari luar negeri yang mengimpor barang tersebut. Penjualan secara konsinyasi yaitu penjualan secara titipan melalui penjualan lain. Penjualan secara grosir yaitu penjualan yang tidak langsung kepada pembeli tetapi melalui pedagang perantara. Grosir berfungsi sebagai perantara pabrik dengan pedagang La Midjan (2000: ) dalam bukunya yang berjudul “Sistem Informasi Akuntansi I

dalam bukunya yang berjudul Sistem Informasi Akuntansi I.")

7

Prosedur Penjualan Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan secara berulang-ulang

8

Kegiatan Klerikal Menulis Menggandakan Menghitung Memberi kode

Mendaftar Memilih Memindah Mebandingkan

9

SIKLUS PENDAPATAN 1. Sistem Penjualan Kredit, yang terdiri dari prosedur: Prosedur order penjualan Prosedur Persetujuan kredit Prosedur Pengiriman barang Prosedur Pencatatan piutang Prosedur Penagihan Prosedur Pendapatan penjualan kredit Prosedur Pencatatan harga produk jadi siap yang dijual

10

SIKLUS PENDAPATAN. cont

2. Sistem Penjualan Tunai, terdiri dari prosedur: Prosedur order penjualan Prosedur penerimaan kas Prosedur penyerahan barang Prosedur pencatatan penerimaan barang Prosedur pencatatan pendapatan penjualan tunai Prosedur pencatatan harga pokok produk jadi yang dijual

11

SIKLUS PENDAPATAN. cont

3. Sistem Retur Penjualan Prosedur penerimaan Barang Prosedur pencatatan piutang Prosedur pencatatan retur penjualan

12

SIKLUS PENDAPATAN. cont

4. Sistem Penghapusan Piutang, terdiri dari prosedur: Prosedur pembuatan bukti memorial Prosedur Pencatatan piutang

13

Unsur-unsur SIA Penjualan

Masukkan. Dalam SIA Penjualan data masukkan adalah transaksi penjualan dan retur penjualan merupakan data masukkan dan menggunakan formulir, Faktur Penjualan (sesuai dengan format yang benar) sebagai mediannya. Model. Yaitu mengolah data masukkan. Dalam SIA Penjualan yaitu mengklasifikasi, serta meringkas data-data masukkan untuk memperoleh informasi yang penting secara global seperti, transaksi penjualan kredit selama bln X adalah sekian, dan seterusnya. Keluaran. Hasil yang diciptakan oleh suatu sistem adalah keluaran Output pada SIA penjualan keluarannya dapat berupa Laporan-Laporan seperti Laporan Keuangan, Laporan Harga Pokok Penjualan da lain-lain.sedangkan media yang dipakai untuk menyajikan berbagai laoporan dapat berupa Monitor, Printer, Speaker dan sebagainya. Teknologi. Yaitu menangkap masukkan, menjalankan model, Mengakses data, dan menyampaikan keluaran serta mengendalikan sistem.dalam SIA Penjualan Teknologi ini dapat berupa Cash Register. Basis Data. Merupakan tempat untuk penyimpanan data yang digunakan untuk pemakai informasi adapun media yang dipakai untuk penyimpanan data adalah seperti kartu buku besar, Floppy disk, Compact Disk dan lain- lain yang sekiranya data-data tersebut dapat dipastikan aman. Semua sistem informasi harus dilindungi dari bencana dan ancaman

sebagai mediannya. Model. Yaitu mengolah data masukkan. Dalam SIA Penjualan yaitu mengklasifikasi, serta meringkas data-data masukkan untuk memperoleh informasi yang penting secara global seperti, transaksi penjualan kredit selama bln X adalah sekian, dan seterusnya. Keluaran. Hasil yang diciptakan oleh suatu sistem adalah keluaran Output pada SIA penjualan keluarannya dapat berupa Laporan-Laporan seperti Laporan Keuangan, Laporan Harga Pokok Penjualan da lain-lain.sedangkan media yang dipakai untuk menyajikan berbagai laoporan dapat berupa Monitor, Printer, Speaker dan sebagainya. Teknologi. Yaitu menangkap masukkan, menjalankan model, Mengakses data, dan menyampaikan keluaran serta mengendalikan sistem.dalam SIA Penjualan Teknologi ini dapat berupa Cash Register. Basis Data. Merupakan tempat untuk penyimpanan data yang digunakan untuk pemakai informasi adapun media yang dipakai untuk penyimpanan data adalah seperti kartu buku besar, Floppy disk, Compact Disk dan lain- lain yang sekiranya data-data tersebut dapat dipastikan aman. Semua sistem informasi harus dilindungi dari bencana dan ancaman.")

14

Dokumen-dokumen No Transaksi Dokumen Sumber Dokumen Pendukung 1

Pejualan Kredit Faktur Penjualan Order Pengiriman Surat Muat (bill Of lading) 2 Penjualan Tunai Faktur Penjualan Tunai Pita Register Kas Bukti Setor Bank 3 Retur Penjualan Memo Kredit Laporan Penerimaan Barang 4 Penghapusan Piutang Bukti Memorial Keputusan Direktur Keuangan tentang Penghapusan Piutang

2. Penjualan Tunai. Faktur Penjualan Tunai. Pita Register Kas. Bukti Setor Bank. 3. Retur Penjualan. Memo Kredit. Laporan Penerimaan Barang. 4. Penghapusan Piutang. Bukti Memorial. Keputusan Direktur. Keuangan tentang Penghapusan Piutang.")

15

Fungsi-fungsi yang terkait

NO FUNGSI UNIT ORGANISASI PEMEGANG FUNGSI 1 Fungsi Penjualan Bagian Order Penjualan 2 Pemberi Otorisasi Kredit Bagian Kredit 3 Fungsi Penyimpanan Barang Bagian Gudang 4 Fungsi Pengiriman Barang Bagian Pengiriman 5 Fungsi Penagihan Bagian Penagihan 6 Fungsi Pencatatan Piutang Bagian Piutang 7 Fungsi Akuntansi Biaya Bagian Kartu Persediaan dan Kartu Biaya 8 Fungsi Akuntansi Umum Bagian Jurna, Buku besar dan Laporan 9 Fungsi Penerimaan Barang Bagian Penerima Barang 10 Fungsi Penerima Kas Bagian Kasa

16

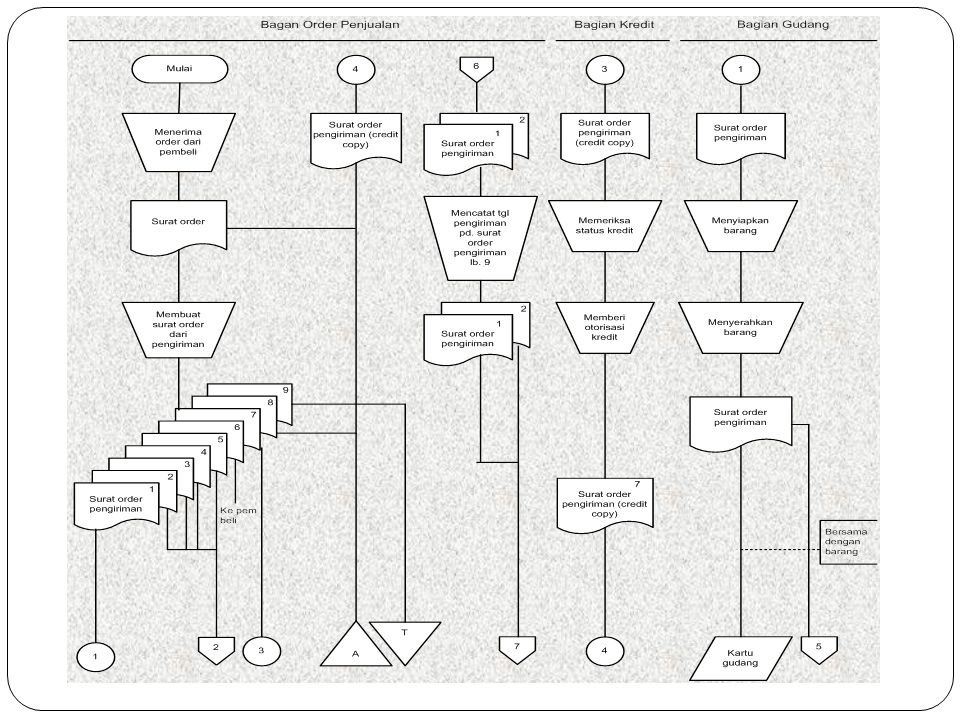

Prosedur Sistem Akuntansi Penjualan

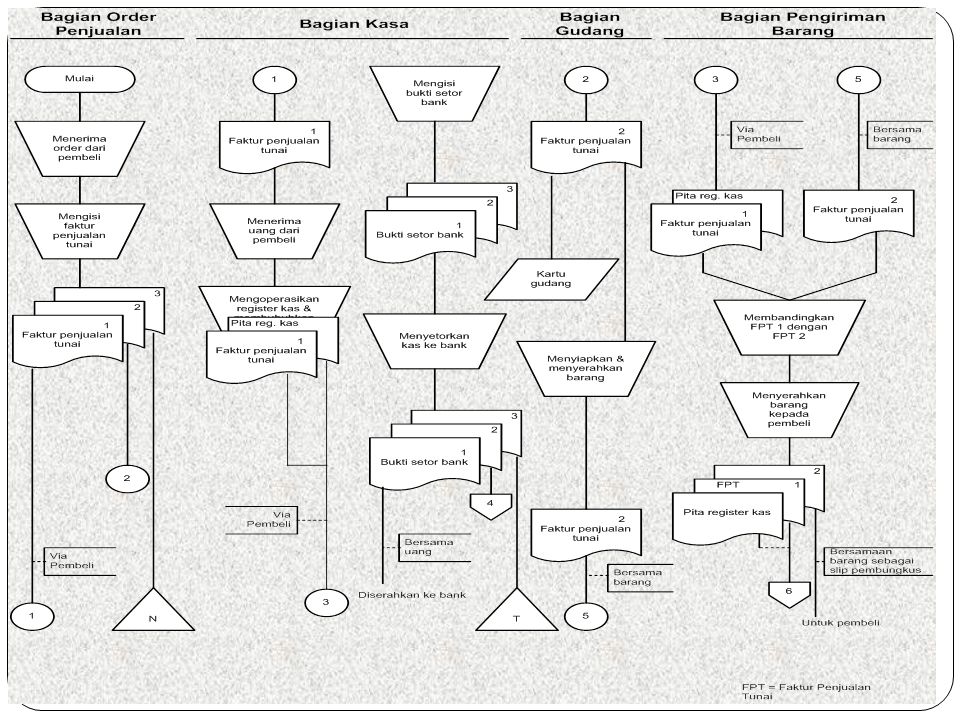

Bagian Order Penjualan. Dalam Sistem Penjualan Kredit, bagian ini berfungsi menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambah informasi yang belum ada pada surat order tersebut, meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim dan mengisi surat order pengiriman. Bagian ini juga berfungsi untuk membuat Back Order pada saat diketahui tidak tersedianya barang untuk memenuhi order dari pelanggan dan memo kredit untuk retur penjualan. Dalam sistem Penjualan tunai, bagian ini berfungsi untuk membuat faktur penjualan tunai yang memungkinkan bagian kasa menerima kas dari pembeli yang merupakan perintah kepada bagian pengiriman untuk menyerahkan barang kepada pembeli.

17

Prosedur Sistem Akuntansi Penjualan. cont

Bagian Kredit. Bagian ini berada dibawah departemen keuangan yang fungsinya meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kapada pelanggan

18

Prosedur Sistem Akuntansi Penjualan. Cont

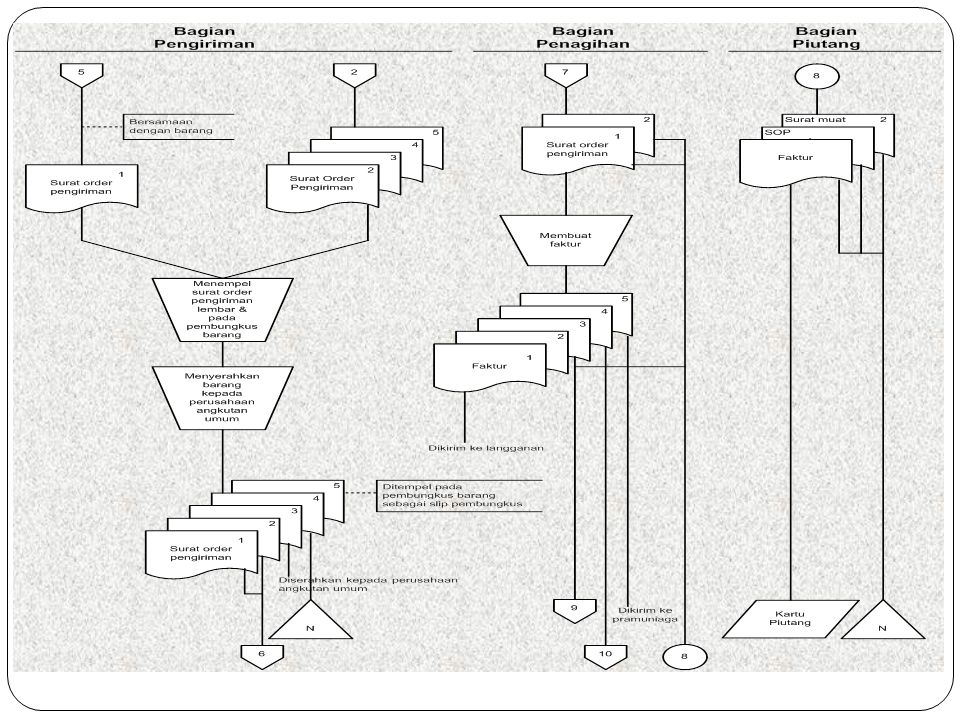

Bagian Pengiriman. Dalam penjualan kredit bagian ini berfungsi untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari bagian order penjualan. Dalam sistem penjualan tunai, bagian ini berfungsi untuk meyerahkan barang kepada pembeli yang telah melunasi pembayaran barang,

19

Prosedur Sistem Akuntansi Penjualan. Cont

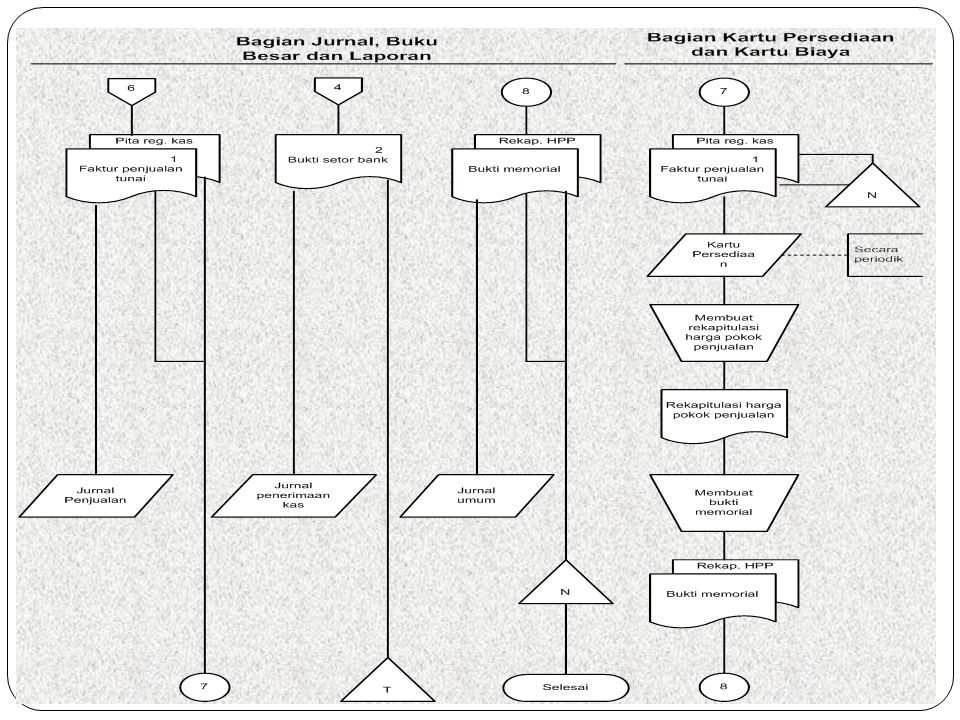

Bagian Penagihan. Bagian ini berfungsi membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh bagian piutang, bagian kartu persediaan dan kartu biaya, bagian jurnal, buku besar dan laporan

20

Prosedur Sistem Akuntansi Penjualan. Cont

Bagian Piutang. Bagian ini berfungsi mencatat piutang yang tibul dari transaksi penjualan kredit, mencatat berkurangnya piutang karena adanya retur penjualan, penghapusan piutang yang tidak tertagih dan membuat serta mengirimkan pernyataan piutang kepada debitur.

21

Prosedur Sistem Akuntansi Penjualan. Cont

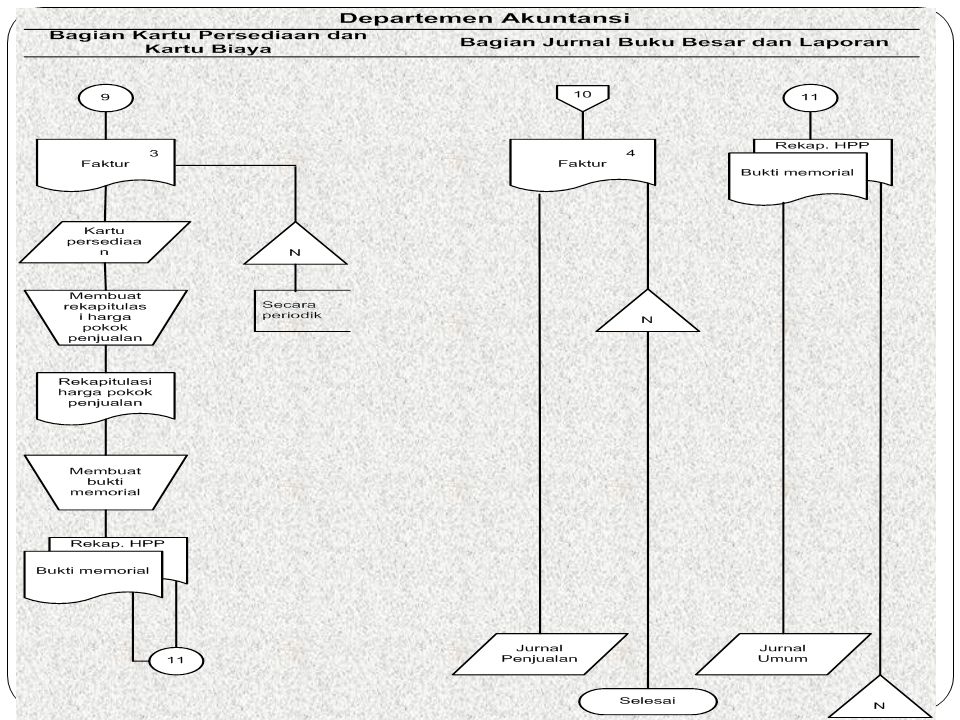

Bagian Kartu Persediaan dan Kartu Biaya. Bagian ini berfungsi mencatat harga pokok produk jadi yang dijual, dalam kartu persediaan dan mencatat harga pokok produk jadi yang dikembalikan oleh pembeli dalam transaksi retur penjualan.

22

Prosedur Sistem Akuntansi Penjualan. Cont

Bagian Jurnal, Buku Besar dan Laporan. Bagian ini berfungsi mencatat transaksi penjualan kredit dan penjualan tunai kedalam jurnal penjualan, dan transaksi retur penjualan, dan penghapusan piutang dalam jurnal umum.

23

Prosedur Sistem Akuntansi Penjualan. Cont

Bagian Pengiriman. Bagian ini berfungsi Menerima barang, baik yang berasal dari transaksi pembelian maupun dari transaksi retur penjualan.

24

Prosedur Sistem Akuntansi Penjualan. Cont

Bagian Kasa. Bagian ini berfungsi mnerima Kas dari pembeli, dan menyetorkannya ke bank.

Presentasi serupa