Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) DALAM MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN KHALISH SHOES Jakarta

2

PENDAHULUAN Latar Belakang Masalah

Setiap perusahaan pada umumnya mempunyai tujuan yaitu memperoleh laba yang optimal. Maka perusahaan harus mengetahui besarnya harga pokok dan biaya yang tepat. Masih banyak perusahaan yang menggunakan sistem tradisional dalam menghitung biaya untuk memproduksi suatu barang dan menentukan harga pokok produknya. Pada umumnya sistem tradisional hanya menghitung biaya produksi berdasarkan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Sedangkan biaya perbaikan mesin, biaya penyusutan, dan aktivitas pendukung lainnya terabaikan. Sistem tradisional hanya memfokuskan pada penetuan harga pokok produksi saja, sehingga sistem ini kurang efektif dan efisien dalam menghitung harga pokok produksi.Untuk itu, manajemen perusahaan dapat menggunakan sistem Activity Based Costing (ABC). Sistem ini bertujuan untuk mengalokasikan biaya ke transaksi dari aktifitas produksi yang dilaksanakan dan kemudian mengalokasikan biaya tersebut secara tetap ke produk sesuai dengan pemakaian aktifitas setiap produk. Selain itu sistem ABC menawarkan dasar pembebanan yang lebih bervariasi yaitu dengan cost driver (pemicu biaya) atau setiap faktor yang menyebabkan perubahan dalam biaya suatu aktifitas.

. Sistem ini bertujuan untuk mengalokasikan biaya ke transaksi dari aktifitas produksi yang dilaksanakan dan kemudian mengalokasikan biaya tersebut secara tetap ke produk sesuai dengan pemakaian aktifitas setiap produk. Selain itu sistem ABC menawarkan dasar pembebanan yang lebih bervariasi yaitu dengan cost driver (pemicu biaya) atau setiap faktor yang menyebabkan perubahan dalam biaya suatu aktifitas.")

3

Rumusan Masalah dan Batasan Masalah

Bagaimana perhitungan harga pokok produksi dengan sistem tradisional yang saat ini digunakan perusahaan Khalish Shoes ? Bagaimana perhitungan harga pokok produksi pada perusahaan Khalish Shoes dengan menggunakan sistem Activity Based Costing (ABC) ? Batasan Masalah Dalam penulisan ilmiah ini, penulis membatasi permasalahan dengan mengambil laporan produksi produk sepatu wanita jenis Sepatu Kerja Wanita dan High Heels selama periode bulan Juni 2010 pada perusahaan Khalish Shoes.

Batasan Masalah. Dalam penulisan ilmiah ini, penulis membatasi permasalahan dengan mengambil laporan produksi produk sepatu wanita jenis Sepatu Kerja Wanita dan High Heels selama periode bulan Juni 2010 pada perusahaan Khalish Shoes.")

4

Tujuan Penulisan Untuk mengetahui perhitungan harga pokok produksi dengan sistem tradisional yang digunakan perusahaan Khalish Shoes Untuk mengetahui perhitungan harga pokok produksi pada perusahaan Khalish Shoes dengan sistem Activity Based Costing (ABC) Manfaat Penelitian Manfaat Akademis Manfaat Praktis Metode Penelitian Objek Penelitian Data / Variabel Metode Pengumpulan Data / Variable Alat analisis yang digunakan Analisis deskriptif Analisis kuantitatif Perhitungan Biaya Produksi Sistem Tradisional BOP yang di anggarkan Tarif BOP = Kuantitas total dasar pembebanan

Manfaat Penelitian. Manfaat Akademis. Manfaat Praktis. Metode Penelitian. Objek Penelitian. Data / Variabel. Metode Pengumpulan Data / Variable. Alat analisis yang digunakan. Analisis deskriptif. Analisis kuantitatif. Perhitungan Biaya Produksi Sistem Tradisional. BOP yang di anggarkan. Tarif BOP = Kuantitas total dasar pembebanan.")

5

BOP yang dibebankan = Kuantitas pembebanan X Tarif BOP

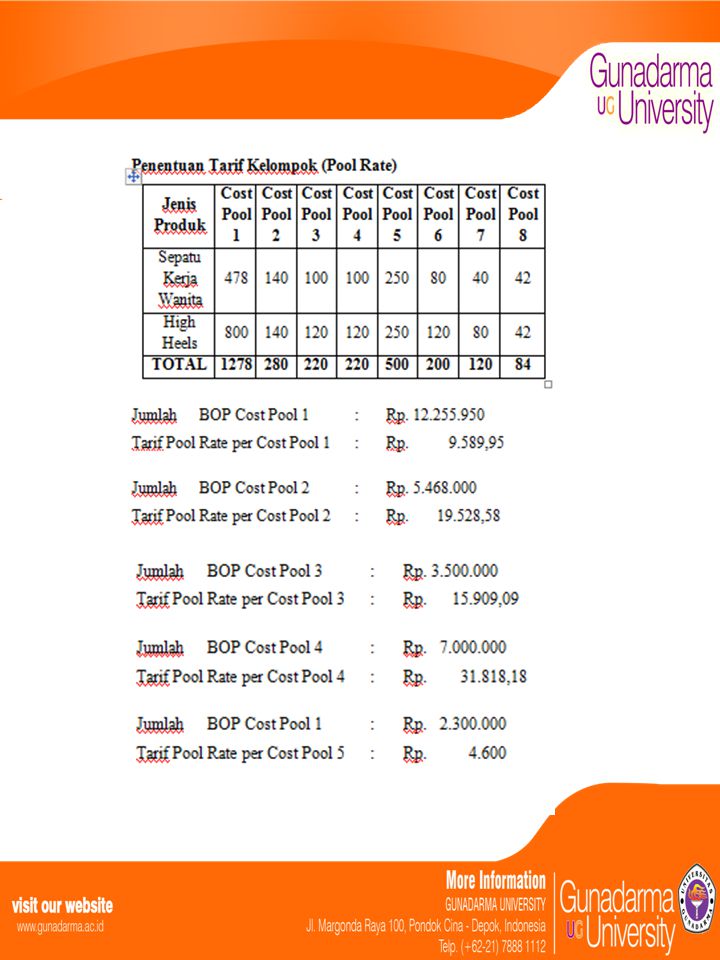

Harga Pokok Produksi dapat dihitung sebagai berikut : Biaya bahan baku Rp. XXXXX Biaya Tenaga kerja langsung Rp. XXXXX Biaya Overhead pabrik Rp. XXXXX + Jumlah Harga Pokok produksi Rp. XXXXX Perhitungan Biaya Produksi dengan sistem Activity Based Costing (ABC): Prosedur Tahap Pertama Penggolongan Berbagai Aktivitas Pengasosiasian Berbagai Biaya dengan Berbagai Aktivitas Penentuan Kelompok-kelompok Biaya (Cost Pools) yang homogen Penentuan Tarif Kelompok (Pool Rate) Tarif kelompok dihitung dengan rumus: Total BOP untuk kelompok aktifitas tertentu Pool Rate = Dasar pengukur aktifitas kelompok tertentu

: Prosedur Tahap Pertama. Penggolongan Berbagai Aktivitas. Pengasosiasian Berbagai Biaya dengan Berbagai Aktivitas. Penentuan Kelompok-kelompok Biaya (Cost Pools) yang homogen. Penentuan Tarif Kelompok (Pool Rate) Tarif kelompok dihitung dengan rumus: Total BOP untuk kelompok aktifitas tertentu. Pool Rate = Dasar pengukur aktifitas kelompok tertentu.")

6

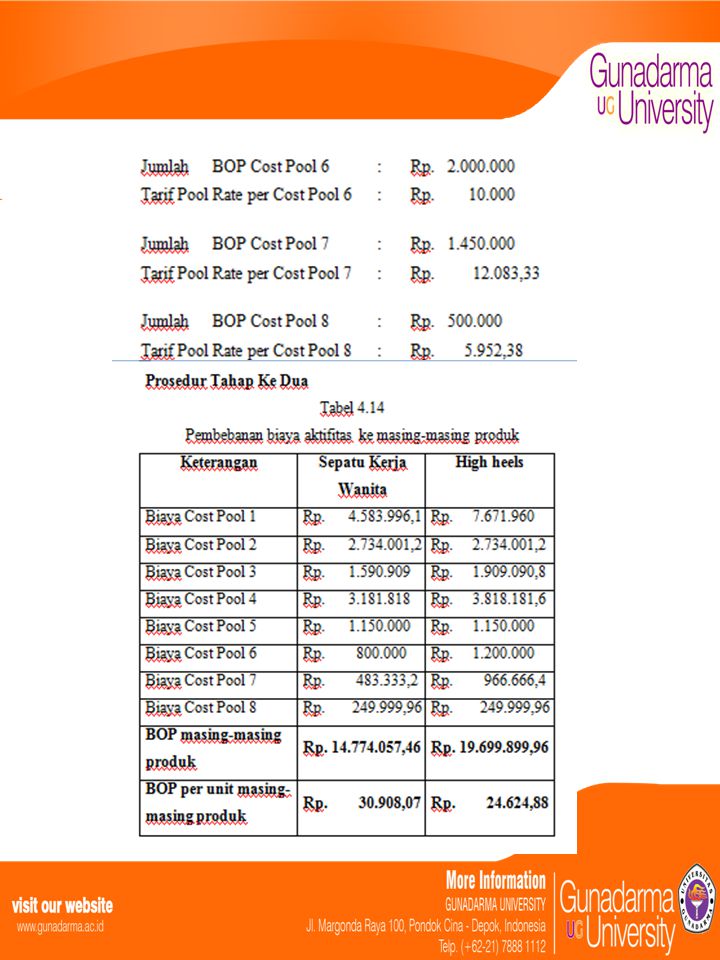

Prosedur Tahap Kedua Overhead yang dibebankan = Tarif kelompok X Unit-unit cost driver yang digunakan Harga Pokok Produksi dapat dihitung sebagai berikut : Biaya bahan baku Rp. XXXXX Biaya Tenaga kerja langsung Rp. XXXXX Biaya Overhead pabrik Rp. XXXXX + Jumlah Harga Pokok produksi Rp. XXXXX

7

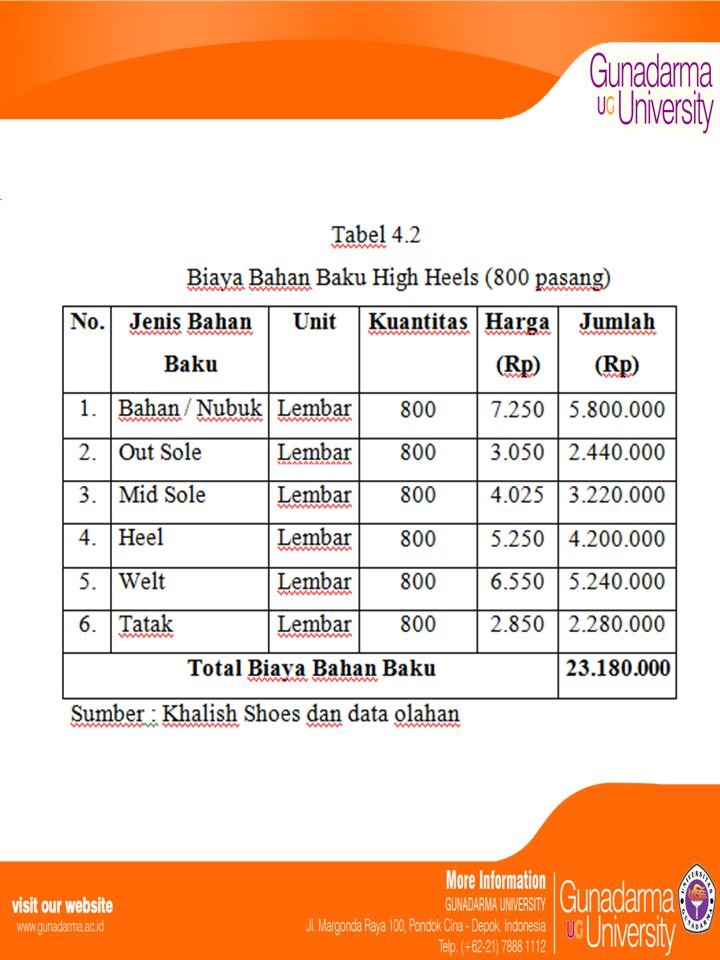

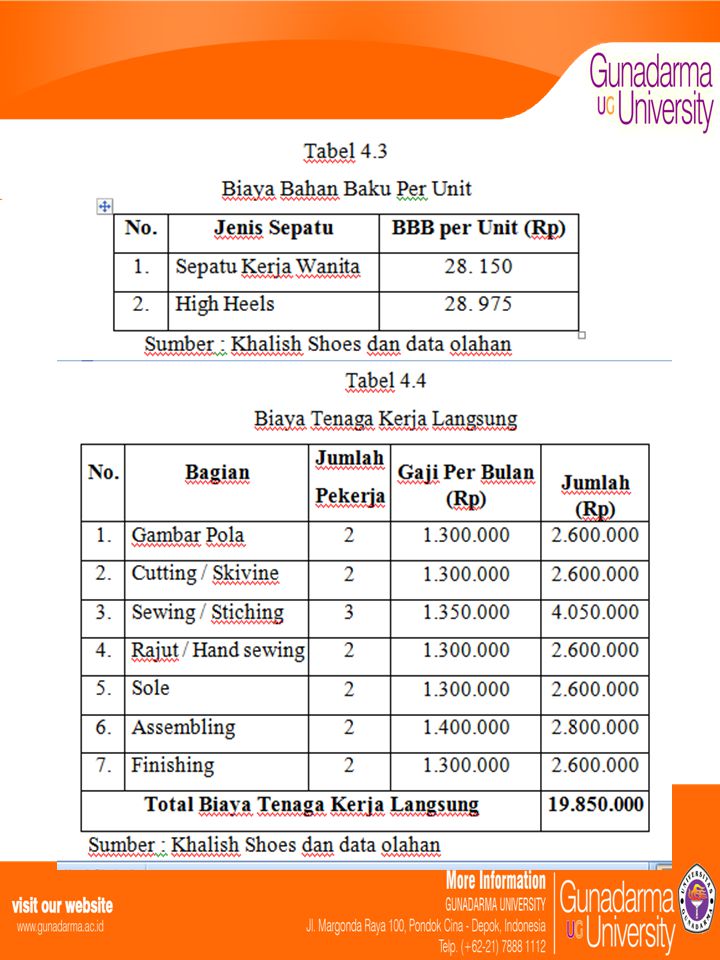

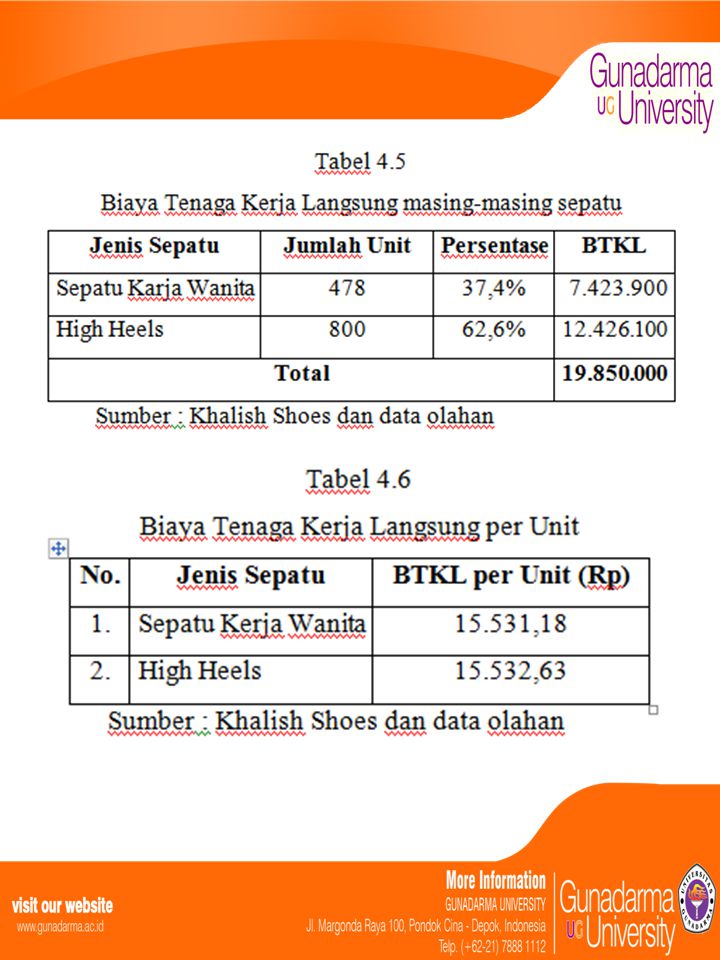

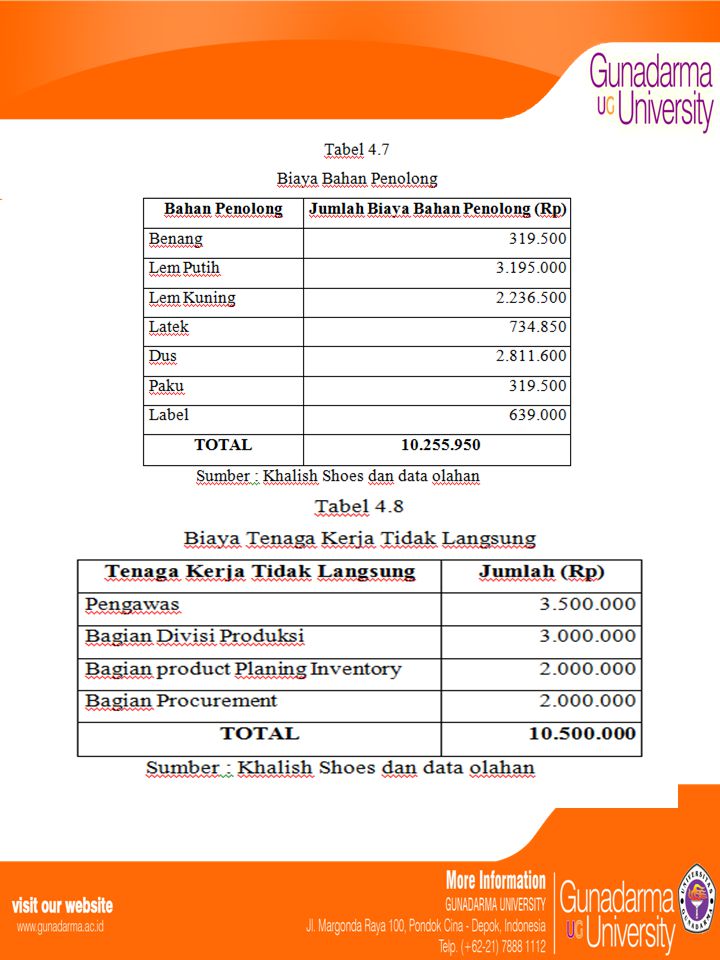

PEMBAHASAN Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional

13

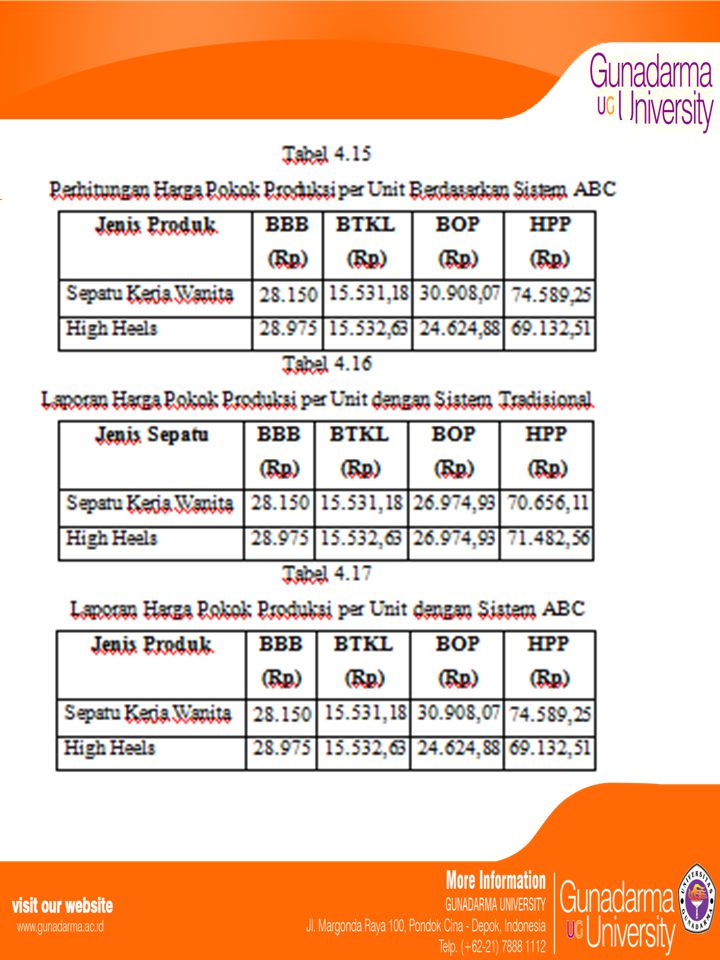

Jadi, jika perusahaan memproduksi satu pasang sepatu maka BOP yang dibebankan adalah sebesar Rp ,93 untuk alokasi BOP berdasarkan metode tradisional, besarnya BOP yang dibebankan untuk setiap jenis sepatu adalah sama besar

14

Perhitungan Harga Pokok Produksi Berdasarkan Metode Activity Based Costing (ABC) Prosedur Tahap Pertama

Prosedur Tahap Pertama")

19

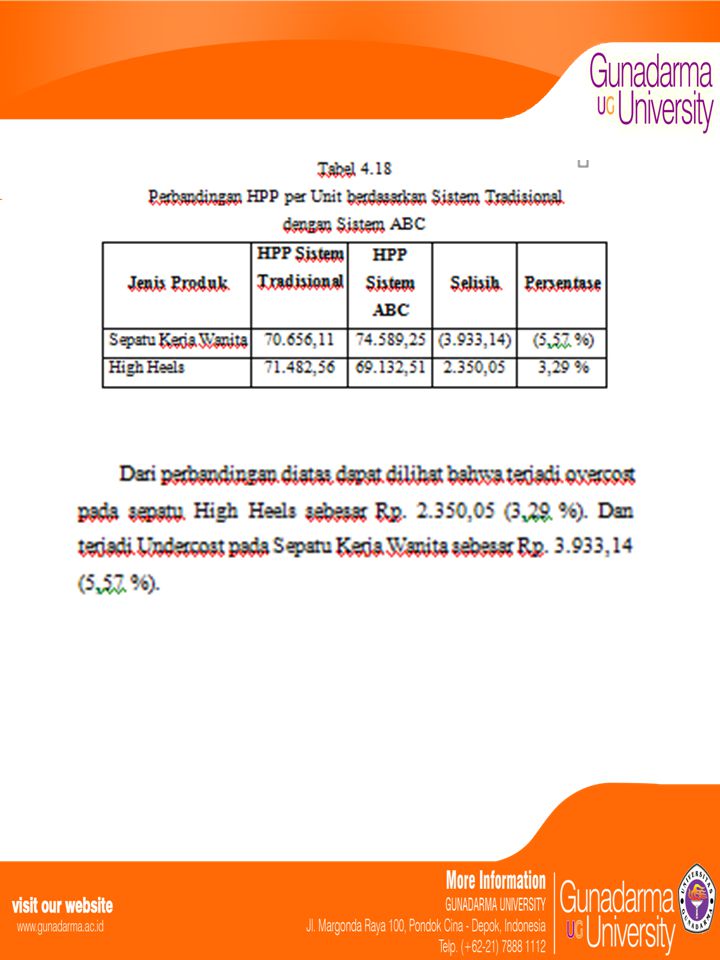

KESIMPULAN Berdasarkan pembahasan mengenai penerapan sistem Activity Based Costing seperti yang dikemukakan dalam bab sebelumnya, maka penulis menarik kesimpulan bahwa: 1. Penentuan biaya produksi dan harga pokok produk dengan sistem ABC lebih efektif dan efisien dibandingkan sistem tradisional, karena biaya-biaya dialokasikan sesuai dengan aktivitas-aktivitas yang digunakan untuk tradisional dalam menentukan harga pokok produksinya dan menggunakan satu pemicu biaya yaitu unit produksi sebagai dasar alokasi BOP. Sedangkan pada sistem ABC digunakan beberapa macam pemicu biaya yaitu unit produksi, jam mesin, jam inspeksi, putaran produksi, M², lamanya waktu desain, per 1 kali angkut dan tarif pulsa. Sistem Tradisional melaporkan HPP untuk High Heels Rp ,56 lebih tinggi Rp ,05 (3,29 %) dibandingkan sistem ABC sebesar Rp ,51 dan atau terjadi Overcost, dimana jika perusahaan menggunakan sistem ABC, perusahaan dapat menentukan harga jual lebih rendah dari sebelumnya yang menggunakan sistem tradisional sehingga perusahaan dapat meningkatkan penjualan untuk sepatu High Heels. Sedangkan HPP tradisional untuk Sepatu Kerja Wanita Rp ,11 lebih rendah Rp ,14 (5,57 %) dibanding sistem ABC sebesar Rp ,25 atau terjadi Undercost, dimana jika perusahaan menggunakan sistem ABC, perusahaan dapat meningkatkan harga jual dari sebelumnya, agar perusahaan tidak menderita rugi pada sepatu Kerja Wanita tetapi konsumen masih mau membeli karena masih dalam daya beli konsumen. 2. Konsumsi BOP untuk masing-masing produk berbeda, karena ada beberapa aktivitas overhead yang tidak berkaitan dengan jumlah unit yang diproduksi sehingga kurang efektif dan efisien jika perusahaan menggunakan sistem tradisional yang menggunakan satu penggerak aktivitas yaitu unit produksi.

dibandingkan sistem ABC sebesar Rp ,51 dan atau terjadi Overcost, dimana jika perusahaan menggunakan sistem ABC, perusahaan dapat menentukan harga jual lebih rendah dari sebelumnya yang menggunakan sistem tradisional sehingga perusahaan dapat meningkatkan penjualan untuk sepatu High Heels. Sedangkan HPP tradisional untuk Sepatu Kerja Wanita Rp ,11 lebih rendah Rp ,14 (5,57 %) dibanding sistem ABC sebesar Rp ,25 atau terjadi Undercost, dimana jika perusahaan menggunakan sistem ABC, perusahaan dapat meningkatkan harga jual dari sebelumnya, agar perusahaan tidak menderita rugi pada sepatu Kerja Wanita tetapi konsumen masih mau membeli karena masih dalam daya beli konsumen. 2. Konsumsi BOP untuk masing-masing produk berbeda, karena ada beberapa aktivitas overhead yang tidak berkaitan dengan jumlah unit yang diproduksi sehingga kurang efektif dan efisien jika perusahaan menggunakan sistem tradisional yang menggunakan satu penggerak aktivitas yaitu unit produksi.")

20

SARAN Perusahaan Khalish shoes sebaiknya meninjau kembali sistem tradisional yang sedang diterapkan, apakah sistem tersebut menghasilkan harga pokok produksi yang efektif dan efisien, mengingat persaingan industri dewasa ini sangat ketat. Perusahaan Khalish shoes sebaiknya mencoba menerapkan Activity Based Costing sistem dalam menentukan Harga Pokok Produksi yang diharapkan dapat memberikan manfaat yang lebih besar bagi perusahaan.

Presentasi serupa

>")

SEBAGAI>")