Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Accounting for Leases Chapter 21

2

Special Accounting Problems

Accounting for Leases Leasing Environment Accounting by Lessee Accounting by Lessor Special Accounting Problems Who are players? Advantages of leasing Conceptual nature of a lease Capitalization criteria Accounting differences Capital lease method Operating method Comparison Service Cost - Actuaries compute service cost as the present value of the new benefits earned by employees during the year. Future salary levels considered in calculation. Interest on Liability - Interest accrues each year on the PBO just as it does on any discounted debt. Actual Return on Plan Assets - Increase in pension funds from interest, dividends, and realized and unrealized changes in the fair market value of the plan assets. Amortization of Unrecognized Prior Service Cost - The cost of providing retroactive benefits is allocated to pension expense in the future, specifically to the remaining service-years of the affected employees. Gain or Loss - Volatility in pension expense can be caused by sudden and large changes in the market value of plan assets and by changes in the projected benefit obligation. Two items comprise the gain or loss: difference between the actual return and the expected return on plan assets and, amortization of the unrecognized net gain or loss from previous periods

3

The Leasing Environment

Sebuah lease adalah sebuah persetujuan kontrak antara seorang pemilik (lessor) dan seorang penyewa (lessee), yang memberikan hak kepada lessee untuk menggunakan property, yang dimiliki oleh seorang lessor, untuk satu periode tertentu. Aset yang disewakan: Teknologi Informasi, Transportasi (truk, pesawat), Alat Konstruksi, dan Alat pertanian.

dan seorang penyewa (lessee), yang memberikan hak kepada lessee untuk menggunakan property, yang dimiliki oleh seorang lessor, untuk satu periode tertentu. Aset yang disewakan: Teknologi Informasi, Transportasi (truk, pesawat), Alat Konstruksi, dan. Alat pertanian.")

4

The Leasing Environment

Who Are the Players? Bank. Perusahaan Leasing. Independen.

5

The Leasing Environment

Keuntungan Leasing 100% Financing at Fixed Rates. Proteksi terhadap Keusangan. Flexibilitas. Pendanaan lebih murah. Pendanaan Off-Balance-Sheet.

6

The Leasing Environment

Sifat Konsep Lease Kapitalisasi sebuah lease yang mentransfer secara substansial seluruh benefit dan risiko pemilikan property. Leases yang tidak mentransfer secara substansial seluruh benefit dan risiko kepemilikan adalah operating leases.

7

The Leasing Environment

Isu tentang bagaimana melaporkan leases adalah kasus substance versus form. Meskipun secara teknis hak legal tidak beralih, namun benefit dari penggunaan property sudah beralih. Operating Lease Capital Lease Jurnal: Biaya Sewa xxx Kas xxx Jurnal: Peralatan Sewa xxx Kewajiban Sewa xxx Sebuah lease yang mentransfer secara substansial seluruh benefit dan risiko kepemilikan property harus dikapitalisasi (hanya lease yang noncancellable yang dikapitalisasi). Statement of Financial Accounting Standard No. 13, “Accounting for Leases,” 1980

. Statement of Financial Accounting Standard No. 13, Accounting for Leases,")

8

Accounting by the Lessee

Jika lessee mengkapitalisasi sebuah lease, maka lessee mencatat sebuah aset dan sebuah utang umumnya sama dengan Nilai Tunai Pembayaran Sewa. Mencatat depresiasi aktiva sewa. Memperlakukan pembayaran sewa sebagai pembayaran pokok pinjaman dan bunga

9

Accounting by the Lessee

Untuk mencatat sebuah lease sebagai capital lease, lease harus noncancelable. Satu atau lebih dari kriteria harus terpenuhi: Transfer kepemilikan ke penyewa. Berisi opsi pembelian. Masa sewa sama atau lebih besar dari 75% estimasi umur ekonomis aktiva sewa. Nilai tunai pembayaran sewa minimum (di luar biaya executory) sama dengan atau lebih besar dari 90% nilai wajar aktiva sewa.

sama dengan atau lebih besar dari 90% nilai wajar aktiva sewa.")

10

Accounting by the Lessee

Leases that DO NOT meet any of the four criteria are accounted for as Operating Leases. Lease Agreement Operat ing Lease Transfer of Ownership Bargain Purchase Lease Term >= 75% PV of Payments >= 90% No No No No Yes Yes Yes Yes Capital Lease

11

Accounting by the Lessee

Recovery of Investment Test (90% Test) Discount Rate Lessee menghitung nilai tunai pembayaran sewa minimum dengan menggunakan incremental borrowing rate, dengan sebuah pengecualian. Jika lessee mengetahui implicit interest rate yang dihitung oleh lessor dan angkanya lebih kecil dibanding incremental borrowing rate, maka lessee harus menggunakan tarif lessor

Discount Rate. Lessee menghitung nilai tunai pembayaran sewa minimum dengan menggunakan incremental borrowing rate, dengan sebuah pengecualian. Jika lessee mengetahui implicit interest rate yang dihitung oleh lessor dan angkanya lebih kecil dibanding incremental borrowing rate, maka lessee harus menggunakan tarif lessor.")

12

Accounting by the Lessee

Recovery of Investment Test (90% Test) Pembayaran sewa minimum: Pembayaran sewa minimum Nilai residu yang dijamin Penalti gagal memperbarui kontrak Opsi pembelian Executory Costs: Asuransi Pemeliharaan Pajak Dikeluarkan dari perhitungan NT pembayaran sewa minimum

Pembayaran sewa minimum: Pembayaran sewa minimum. Nilai residu yang dijamin. Penalti gagal memperbarui kontrak. Opsi pembelian. Executory Costs: Asuransi. Pemeliharaan. Pajak. Dikeluarkan dari perhitungan NT pembayaran sewa minimum.")

13

Accounting by the Lessee

Aktiva dan Utang Diperlakukan secara berbeda Aktiva dan Utang dicatat sebesar nilai terrendah antara: NT pembayaran sewa minimum (di luar biaya executory) atau Nilai pasar wajar aktiva sewa

atau. Nilai pasar wajar aktiva sewa.")

14

Accounting by the Lessee

Periode Depresiasi Jika lease mentransfer kepemilikan, aset didepresiasi selama umur ekonomis Jika tidak, maka aset didepresiasi selama umur sewa

15

Accounting by the Lessee

Ilustrasi-1 (Capital Lease with Unguaranteed Residual Value) Pada tanggal 1 Januari 2007, PT Bahana menandatangani kontrak 5-tahun (noncancelable) untuk menyewa sebuah mesin. Dalam kontrak diatur bahwa perusahaan harus membayar sewa per tahun $8,668 setiap awal tahun mulai tanggal 1 Januari Mesin yang disewa memiliki umur 6 tahun dan nilai residu $5,000 (unguaranteed residual value). Perusahaan menggunakan metoda garis lurus untuk seluruh aktiva tetap. Perusahaan memiliki incremental borrowing rate 10%, dan implicit rate lessor tidak diketahui. Instruksi: (a) Tentukan jenis lease!. (b) Hitung nilai tunai pembayaran sewa minimum. (c) Buatlah jurnal yang diperlukan sampai dengan 1 Jan. 2008

Pada tanggal 1 Januari 2007, PT Bahana menandatangani kontrak 5-tahun (noncancelable) untuk menyewa sebuah mesin. Dalam kontrak diatur bahwa perusahaan harus membayar sewa per tahun $8,668 setiap awal tahun mulai tanggal 1 Januari Mesin yang disewa memiliki umur 6 tahun dan nilai residu $5,000 (unguaranteed residual value). Perusahaan menggunakan metoda garis lurus untuk seluruh aktiva tetap. Perusahaan memiliki incremental borrowing rate 10%, dan implicit rate lessor tidak diketahui. Instruksi: (a) Tentukan jenis lease!. (b) Hitung nilai tunai pembayaran sewa minimum. (c) Buatlah jurnal yang diperlukan sampai dengan 1 Jan")

16

Accounting by the Lessee

Kriteria Kapitalisasi: Transfer Kepemilikan Opsi pembelian Masa sewa => 75% umur ekonomis aktiva sewa (leased property) NT pembayaran sewa minimum => 90% Nilai pasar wajar aktiva Capital Lease, #3 NO NO Masa sewa 5 thn. Umur ekonomis 6 thn. YES 83.3% Nilai pasar wajar aktiva sewa tidak diketahui.

NT pembayaran sewa minimum => 90% Nilai pasar wajar aktiva. Capital Lease, #3. NO. NO. Masa sewa 5 thn. Umur ekonomis 6 thn. YES 83.3% Nilai pasar wajar aktiva sewa tidak diketahui.")

17

Accounting by the Lessee

Perhitungan nilai tunai pembayaran sewa minimum Pembayaran sewa $ 8,668 Faktor bunga (i=10%,n=5) Nilai tunai $36,144

Nilai tunai $36,144.")

19

Accounting by the Lessee

Amortisasi Lease

20

Accounting by the Lessee

Jurnal sampai tanggal 1 Januari 2008.

21

Accounting by the Lessee

22

Accounting by the Lessee

Perbandingan antara Capital Lease dan Operating Lease * * dibulatkan

23

Contoh Lain: Pada tanggal 1 Januari 2005 PT Primadona (Lessee) menandatangani perjanjian sewa mesin pabrik dengan PT Belladona. Isi perjanjian sewa adalah 1. Jangka waktu sewa 5 tahun dan tidak boleh dibatalkan, dengan pembayaran sewa $25.981,62 pada awal tahun. 2. Nilai wajar mesin $ , umur ekonomis 5 tahun, tanpa nilai residu 3. PT Primadona membayar seluruh executory cost langsung kepada pihak ketiga, kecuali untuk property tax sebesar $2.000 per tahun, yang dimasukkan sebagai bagian dari pembayaran kepada lessor. 4. Tidak ada persetujuan untuk memperbarui kontrak sewa, jadi pada akhir masa sewa, mesin tersebut harus dikembalikan kepada lessor 5. Tingkat pengembalian sewa (incremental borrowing rate) oleh PT Primadona adalah 11% . 6. PT Primadona mendepresiasi mesin dengan metoda garis lurus. 7. PT Belladona menentukan pembayaran sewa tahunan atas dasar tingkat pengembalian (implicit rate) sebesar 10%, hal ini sudah diketahui oleh lessee (penyewa).

oleh PT Primadona adalah 11% . 6. PT Primadona mendepresiasi mesin dengan metoda garis lurus. 7. PT Belladona menentukan pembayaran sewa tahunan atas dasar tingkat pengembalian (implicit rate) sebesar 10%, hal ini sudah diketahui oleh lessee (penyewa).")

24

Lease tersebut memenuhi kriteria capital lease:

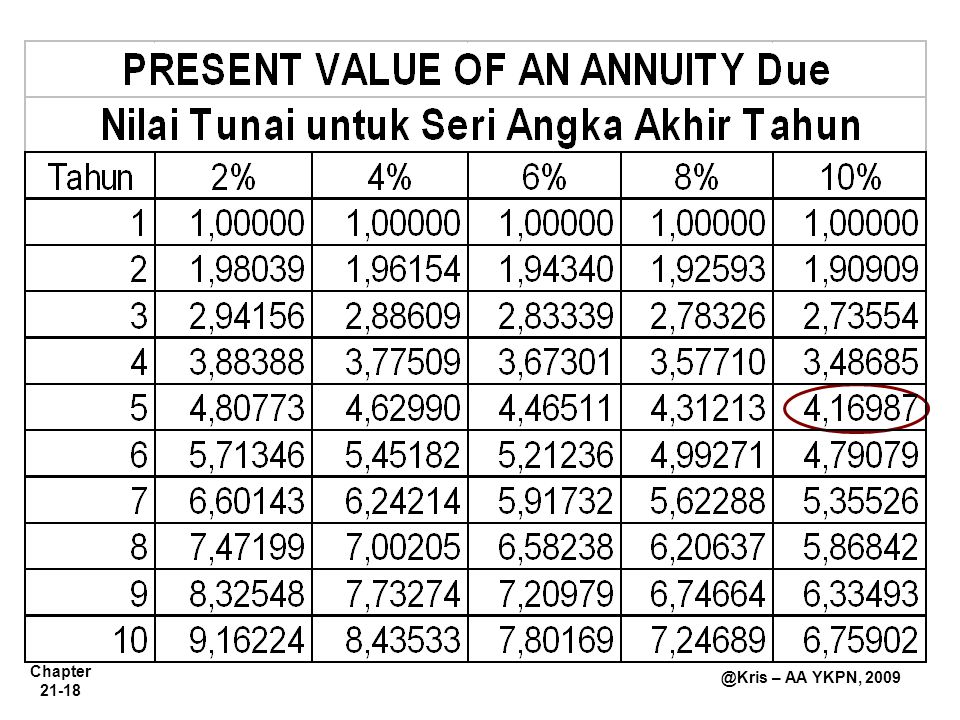

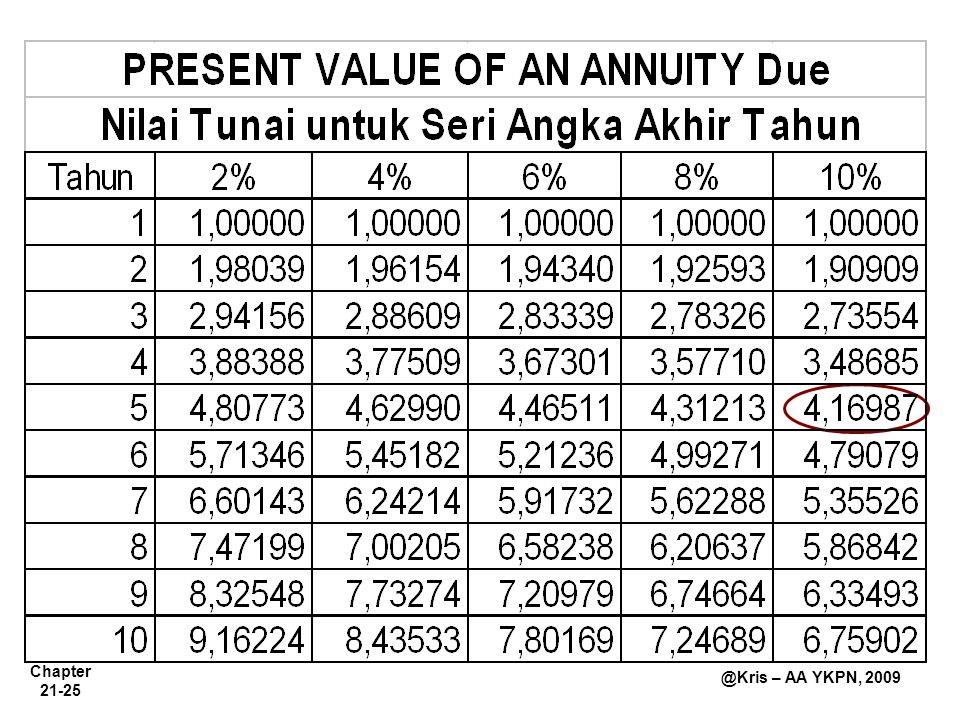

Jangka waktu sewa 5 tahun = estimasi umur ekonomis 5 tahun ( memenuhi kriteria 75%) Nilai tunai pembayaran minimum > 90% nilai wajar property Nilai tunai pembayaran sewa minimum ($100,000) melebihi 90% nilai wajar aktiva yang disewa. Nilai tunai = (25.981,62 – 2.000) x 4,16987 = ,62 x 4,16987 = $ ,00 Tk bunga (implicit rate) yang dipakai adalah 10% (lessor), bukan 11% (Lessee) karena lebih rendah dan lesee mengetahuinya.

Nilai tunai pembayaran minimum > 90% nilai wajar property. Nilai tunai pembayaran sewa minimum ($100,000) melebihi 90% nilai wajar aktiva yang disewa. Nilai tunai = (25.981,62 – 2.000) x 4, = ,62 x 4, = $ ,00. Tk bunga (implicit rate) yang dipakai adalah 10% (lessor), bukan 11% (Lessee) karena lebih rendah dan lesee mengetahuinya.")

26

TABEL AMORTISASI LEASING

PT PRIMADONA TABEL AMORTISASI LEASING Tanggal Pembayaran Jumlah Executory Cost Sewa Bunga Penurunan Utang Sewa Saldo (1) (2) (3) = (1) – (2) (4) = 10% x (6) (5) = (3) – (4) (6) = (6) – (5) $ ,00 $ ,62 $ 2.000,00 $ ,62 $ ,00 $23.981,62 76.018,38 25.981,62 2.000,00 23.981,62 7.601,84 16.379,78 59.638,60 5.963,86 18.017,76 41.620,84 4.162,08 19.819,54 21.801,30 2.180,32 0,00 ,10 10.000,00 ,10 19.908,10 ,00

(2) (3) = (1) – (2) (4) = 10% x (6) (5) = (3) – (4) (6) = (6) – (5) $ ,00. $ ,62. $ 2.000,00. $ ,62. $ 0,00. $23.981, , , , , , , , , , , , , , ,32. 0, , , , , ,00.")

27

Tgl Keterangan Debit Kredit 1-1-05 Mesin - Sewa 100.000,00 Utang Sewa

mencatat kontrak sewa – Utang Sewa dicatat sebesar nilai bersih $ (NT pembayaran sewa).

.")

28

pembayaran sewa awal tahun ke 1 $25.981,62 terdiri atas:

Tgl Keterangan Debit Kredit 1-1-05 Utang Sewa 23.981,62 Pajak Property (PBB) 2.000,00 Kas 25.981,62 pembayaran sewa awal tahun ke 1 $25.981,62 terdiri atas: Pengurangan utang sebesar $23.981,62 Biaya bunga (tahun ke 1 = 0) Executory cost (PBB) sebesar $2.000

2.000,00. Kas ,62. pembayaran sewa awal tahun ke 1 $25.981,62 terdiri atas: Pengurangan utang sebesar $23.981,62. Biaya bunga (tahun ke 1 = 0) Executory cost (PBB) sebesar $")

29

Jurnal pada akhir tahun 2005

Biaya Bunga 7.601,84 Utang Biaya Bunga Biaya Depresiasi - Mesin Sewa 20.000,00 Akm. Depresiasi - Mesin Sewa

30

Pelaporan pada akhir tahun ke 1

Kewajiban Lancar: Utang Bunga $ ,84 Utang Sewa ,78 Kewajiban Jangka Panjang Utang Sewa $59.638,60

31

Tanggal 1 Januari 2006: pembayaran sewa $25.981,62 terdiri atas:

1-1-06 Utang Sewa 16.379,78 Utang Biaya Bunga 7.601,84 Pajak Property (PBB) 2.000,00 Kas 25.981,62 Tanggal 1 Januari 2006: pembayaran sewa $25.981,62 terdiri atas: Pengurangan utang sebesar $16.379,78 Biaya bunga sebesar $7.601,84 Executory cost (PBB) sebesar $2.000

2.000,00. Kas ,62. Tanggal 1 Januari 2006: pembayaran sewa $25.981,62 terdiri atas: Pengurangan utang sebesar $16.379,78. Biaya bunga sebesar $7.601,84. Executory cost (PBB) sebesar $")

32

Jurnal berikutnya sampai tahun 2009 mengikuti pola yang sama

Biaya Bunga 5.963,86 Utang Biaya Bunga Biaya Depresiasi - Mesin Sewa 20.000,00 Akm. Depresiasi - Mesin Sewa Jurnal berikutnya sampai tahun 2009 mengikuti pola yang sama

33

1-1-07 Utang Sewa 18.017,76 Utang Biaya Bunga 5.963,86 Pajak Property (PBB) 2.000,00 Kas 25.981,62 Biaya Bunga 4.162,08 Biaya Depresiasi - Mesin Sewa 20.000,00 Akm. Depresiasi - Mesin Sewa

34

1-1-08 Utang Sewa 19.819,54 Utang Biaya Bunga 4.162,08 Pajak Property (PBB) 2.000,00 Kas 25.981,62 Biaya Bunga 2.180,32 Biaya Depresiasi - Mesin Sewa 20.000,00 Akm. Depresiasi - Mesin Sewa

35

1-1-09 Utang Sewa 21.801,30 Utang Biaya Bunga 2.180,32 Pajak Property (PBB) 2.000,00 Kas 25.981,62 Biaya Depresiasi - Mesin Sewa 20.000,00 Akm. Depresiasi - Mesin Sewa

36

Akhir masa sewa Mesin sewa telah didepresiasi penuh

Kewajiban sewa telah dilunasi penuh Jika mesin tidak dibeli, mesin dikembalikan ke pemilik dan catatan tentang mesin dan akumulasi depresiasinya dihapus dari pembukuan. Akumulasi Depr. Mesin Sewa ,00 Mesin Sewa – CL $ ,00

37

Akhir masa sewa Mesin sewa telah didepresiasi penuh

Kewajiban sewa telah dilunasi penuh Jika mesin dibeli dengan harga $5.000 dan UE berubah menjadi 7 tahun, maka dibuat jurnal berikut: Mesin $ ,00 Akumulasi Depr. Mesin Sewa ,00 Mesin Sewa – CL $ ,00 Akumulasi Depresiasi Mesin ,00 Kas ,00

38

Capital lease dan pembayaran dilakukan setiap akhir tahun

Pembayaran minimum ,73 Nilai tunai pembayaran sewa minimum ($100,000) melebihi 90% nilai wajar aktiva yang disewa. Nilai tunai = (28.379,73 – 2.000) x 3,79079 = ,73 x 3,79079 = $ ,00.

melebihi 90% nilai wajar aktiva yang disewa. Nilai tunai = (28.379,73 – 2.000) x 3, = ,73 x 3, = $ ,00.")

39

Capital lease dan pembayaran dilakukan setiap akhir tahun

40

Capital lease dan pembayaran dilakukan setiap akhir tahun

PT PRIMADONA SKEDUL AMORTISASI LEASING (ORDINARY ANNUITY BASIS) Tanggal Pembayaran Jumlah Executory Cost Sewa Bunga Penurunan Utang Sewa Saldo Utang Sewa $ ,00 $ ,73 $ 2.000,00 $26.379,73 $10.000,00 $ ,73 83.620,27 28.379,73 2.000,00 26.379,73 8.362,03 18.017,70 65.602,57 6.560,26 19.819,47 45.783,10 4.578,31 21.801,42 23.981,68 2.398,05 0,00 ,65 10.000,00 ,65 31.898,65 ,00

Tanggal. Pembayaran. Jumlah. Executory. Cost. Sewa. Bunga. Penurunan. Utang Sewa. Saldo Utang Sewa $ , $ ,73. $ 2.000,00. $26.379,73. $10.000,00. $ , , , , , , , , , , , , , , ,05. 0, , , , , ,00.")

41

1-1-05 Mesin - Sewa ,00 Utang Sewa 16.379,73 Biaya Bunga 10.000,00 Pajak Property (PBB) 2.000,00 Kas 28.379,73 Biaya Depresiasi - Mesin Sewa 20.000,00 Akm. Depresiasi - Mesin Sewa

42

Utang Sewa 18.017,70 Biaya Bunga 8.362,03 Pajak Property (PBB) 2.000,00 Kas 28.379,73 Biaya Depresiasi - Mesin Sewa 20.000,00 Akm. Depresiasi - Mesin Sewa 19.819,47 6.560,26

43

Utang Sewa 21.801,47 Biaya Bunga 4.578,31 Pajak Property (PBB) 2.000,00 Kas 28.379,73 Biaya Depresiasi - Mesin Sewa 20.000,00 Akm. Depresiasi - Mesin Sewa 23.981,68 2.398,05 Biaya Asuransi

44

Operating lease dan pembayaran dilakukan

setiap akhir tahun Tgl Keterangan Debit Kredit Biaya Sewa 26.379,73 s.d. Pajak Property (PBB) 2.000,00 Kas 28.379,73

2.000, Kas ,73.")

Presentasi serupa

>")

>")

>")