Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

CERAMAH UMUM KEBIJAKAN PENGELOLAAN KEUANGAN DAERAH OLEH KEPALA DPPKA

Drs. Bambang Wisnu Handoyo GUNUNG SEMPU, 18 Nov 2011

2

Batasan : Pengelolaan Keuangan Daerah

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Status : Kepala daerah selaku kepala pemerintah daerah adalah pemegang kekuasaan pengelolaan keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan, Sekretaris daerah selaku koordinator pengelola keuangan daerah, hal ini berkaitan dengan peran dan fungsinya dalam membantu kepala daerah menyusun kebijakan dan mengkoordinasikan penyelenggaraan urusan pemerintahan daerah termasuk pengelolaan keuangan daerah.

3

Lanjutan…….. DPPKA sebagai

Satuan Kerja Pengelola Keuangan Daerah yang selanjutnya disingkat SKPKD adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/pengguna barang, yang juga melaksanakan pengelolaan keuangan daerah. Pejabat Pengelola Keuangan Daerah yang selanjutnya disingkat PPKD adalah kepala satuan kerja pengelola keuangan daerah yang selanjutnya disebut dengan kepala SKPKD yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai bendahara umum daerah (BUD). Bendahara Umum Daerah yang selanjutnya disingkat BUD adalah PPKD yang bertindak dalam kapasitas sebagai bendahara umum daerah. Kepala SKPD selaku pejabat pengguna anggaran/pengguna barang

. Bendahara Umum Daerah yang selanjutnya disingkat BUD adalah PPKD yang bertindak dalam kapasitas sebagai bendahara umum daerah. Kepala SKPD selaku pejabat pengguna anggaran/pengguna barang.")

4

Pemegang kekuasaan pengelolaan keuangan daerah mempunyai kewenangan:

menetapkan kebijakan tentang pelaksanaan APBD; menetapkan kebijakan tentang pengelolaan barang daerah; menetapkan kuasa pengguna anggaran/pengguna barang; menetapkan bendahara penerimaan dan/atau bendahara pengeluaran; menetapkan pejabat yang bertugas melakukan pemungutan penerimaan daerah; menetapkan pejabat yang bertugas melakukan pengelolaan utang dan piutang daerah; menetapkan pejabat yang bertugas melakukan pengelolaan barang milik daerah; dan menetapkan pejabat yang bertugas melakukan pengujian atas tagihan dan memerintahkan pembayaran.

5

Sekretaris daerah selaku koordinator pengelolaan keuangan daerah mempunyai tugas koordinasi di bidang: penyusunan dan pelaksanaan kebijakan pengelolaan APBD; penyusunan dan pelaksanaan kebijakan pengelolaan barang daerah; penyusunan rancangan APBD dan rancangan perubahan APBD; penyusunan Raperda APBD, perubahan APBD, dan pertanggungjawaban pelaksanaan APBD; tugas-tugas pejabat perencana daerah, PPKD, dan pejabat pengawas keuangan daerah; dan penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD. memimpin TAPD; menyiapkan pedoman pelaksanaan APBD; menyiapkan pedoman pengelolaan barang daerah; memberikan persetujuan pengesahan DPA-SKPD/DPPA-SKPD; dan melaksanakan tugas-tugas koordinasi pengelolaan keuangan daerah lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah.

6

DPPKA Sebagai Kepala SKPKD selaku PPKD mempunyai tugas:

menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah; menyusun rancangan APBD dan rancangan Perubahan APBD; melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dengan Peraturan Daerah; melaksanakan fungsi BUD; menyusun laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD; dan melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah.

7

DPPKA selaku Kuasa BUD, mempunyai tugas:

menyiapkan anggaran kas; menyiapkan SPD; menerbitkan SP2D; menyimpan seluruh bukti asli kepemilikan kekayaan daerah; memantau pelaksanaan penerimaan dan pengeluaran APBD oleh bank dan/atau lembaga keuangan lainnya yang ditunjuk; mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan APBD; menyimpan uang daerah; melaksanakan penempatan uang daerah dan mengelola/menatausahakan investasi daerah; melakukan pembayaran berdasarkan permintaan pejabat pengguna anggaran atas beban rekening kas umum daerah; melaksanakan pemberian pinjaman atas nama pemerintah daerah; melakukan pengelolaan utang dan piutang daerah; dan melakukan penagihan piutang daerah.

8

PPKD dapat melimpahkan kepada pejabat lainnya dilingkungan SKPKD untuk melaksanakan tugas-tugas sebagai berikut: menyusun rancangan APBD dan rancangan Perubahan APBD; melakukan pengendalian pelaksanaan APBD; melaksanakan pemungutan pajak daerah; menyiapkan pelaksanaan pinjaman dan pemberian jaminan atas nama pemerintah daerah; melaksanakan sistem akuntansi dan pelaporan keuangan daerah; menyajikan informasi keuangan daerah; dan melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan barang milik daerah.

9

Kepala SKPD selaku pejabat pengguna anggaran/pengguna barang mempunyai tugas:

menyusun RKA-SKPD; menyusun DPA-SKPD; melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja; melaksanakan anggaran SKPD yang dipimpinnya; melakukan pengujian atas tagihan dan memerintahkan pembayaran; melaksanakan pemungutan penerimaan bukan pajak; mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan; menandatangani SPM;

10

Lanjutan…….. mengelola utang dan piutang yang menjadi tanggung jawab SKPD yang dipimpinnya; mengelola barang milik daerah/kekayaan daerah yang menjadi tanggung jawab SKPD yang dipimpinnya; menyusun dan menyampaikan laporan keuangan SKPD yang dipimpinnya; mengawasi pelaksanaan anggaran SKPD yang dipimpinnya; melaksanakan tugas-tugas pengguna anggaran/pengguna barang lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah; dan bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah melalui sekretaris daerah.

11

FUNGSI APBD Fungsi otorisasi mengandung arti bahwa anggaran daerah menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. Fungsi perencanaan mengandung arti bahwa anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan. Fungsi pengawasan mengandung arti bahwa anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan daerah sesuai dengan ketentuan yang telah ditetapkan. Fungsi alokasi mengandung arti bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja/ mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian. Fungsi distribusi mengandung arti bahwa kebijakan anggaran daerah harus memperhatikan rasa keadilan dan kepatutan. Fungsi stabilisasi mengandung arti bahwa anggaran pemerintah daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

12

PERKEMBANGAN REGULASI PENGELOLAAN KEUDA REFORMASI PENGANGGARAN

KARAKTERISTIK DASAR HUKUM Sistem Penganggaran tradisional Prinsip anggaran berimbang dan dinamis Pos Penganggaran terdiri Ayat dan Pasal Bentuk Program Rutin dan Pembangunan Sangat sentralistik UU No. 5/1974 UU No. 32/1956 PP 5/1975 PP 6/1975 Sistem penganggaran berdasarkan kinerja Prinsip Penganggaran Surplus dan Defisit Pos Penganggaran menggunakan Kode Rekening Menggunakan elemen pengukuran kinerja (input, output, pendapatan, keuntungan, dampak) Terintegrasi dengan proses dan biaya input Terintegrasi dengan sistem informasi akuntansi. Memperkenalkan evaluasi kinerja. UU No. 22/1999 dan UU No. 25/1999 PP 105/2000, PP 107/2000 dan PP 108/2000, PP No. 56/2001 Kepmendagri No. 29/2002 Sistem Pengangaran berdasarkan input dan output serta prestasi kerja Anggaran kinerja diperkenalkan pada tahun anggaran 2006 Fokus pada hasil dan dampak Fokus pada pengukuran Prestasi Kerja Tertintegrasi dengan proses dan biaya input Memperkenalkan keuangan tahun jamak. Terintegrasi dengan sistem informasi akuntansi Sangat fleksibel dan lebih terdesentralisasi UU No. 17/2003, UU No. 25/2004, UU No. 32/2004 dan UU No. 33/ 2004 PP No. 56/2005, PP No. 58/2005. PP No. 41/2007, PP No. 38/2007 Permendagri No. 13/2006 Permendagri No. 59/2007 Permendagri No. 25/2009

Terintegrasi dengan proses dan biaya input. Terintegrasi dengan sistem informasi akuntansi. Memperkenalkan evaluasi kinerja. UU No. 22/1999 dan UU No. 25/1999. PP 105/2000, PP 107/2000 dan PP 108/2000, PP No. 56/2001. Kepmendagri No. 29/2002. Sistem Pengangaran berdasarkan input dan output serta prestasi kerja. Anggaran kinerja diperkenalkan pada tahun anggaran Fokus pada hasil dan dampak. Fokus pada pengukuran Prestasi Kerja. Tertintegrasi dengan proses dan biaya input. Memperkenalkan keuangan tahun jamak. Terintegrasi dengan sistem informasi akuntansi. Sangat fleksibel dan lebih terdesentralisasi. UU No. 17/2003, UU No. 25/2004, UU No. 32/2004 dan UU No. 33/ PP No. 56/2005, PP No. 58/2005. PP No. 41/2007, PP No. 38/2007. Permendagri No. 13/2006. Permendagri No. 59/2007. Permendagri No. 25/2009.")

13

Pokok-pokok Perubahan

ASPEK PENGANGGARAN: Memperpendek jadual penyusunan anggaran dengan cara meringkas proses dan konten KUA-PPAS reklasifikasi pendapatan, belanja, dan pembiayaan, beserta kode rekeningnya; reformulasi tambahan penghasilan, hibah, bantuan sosial, belanja barang dan jasa, deposito, investasi jangka pendek, dan investasi jangka panjang. Pada PPKD disusun 2 RKA: RKA-SKPD dan RKA-PPKD Lampiran2 Permendagri bukan standar baku, hanya contoh penjelasan atas belanja dalam raperda maupun peraturan KDH dipersingkat; dan memperjelas mekanisme penyusunan APBD.

14

2. ASPEK PELAKSANAAN APBD

landasan pelimpahan PA kepada KPA dan tugasnya penetapan bendahara pembantu hanya di KPA landasan pengeluaran bilamana APBD terlambat ditetapkan atau tidak ditetapkan (deadlock) tambahan penjelasan terkait dengan DPAL

tambahan penjelasan terkait dengan DPAL.")

15

ISSYU PERUBAHAN LAINNYA

Istilah Prioritas dan Plafon Anggaran (PPA) dihapus / diluruskan Hibah kepada instansi vertikal tidak dilarang, namun setiap akhir tahun Pemda harus melaporkan kepada MDN dan Menkeu Bantuan kepada Partai Politik karena peraturan perundangan dianggarkan di Bantuan Sosial Istilah “tidak terus menerus” pada hibah dan bansos diperjelas Nilai perolehan dan Capitalization threshold

dihapus / diluruskan. Hibah kepada instansi vertikal tidak dilarang, namun setiap akhir tahun Pemda harus melaporkan kepada MDN dan Menkeu. Bantuan kepada Partai Politik karena peraturan perundangan dianggarkan di Bantuan Sosial. Istilah tidak terus menerus pada hibah dan bansos diperjelas. Nilai perolehan dan Capitalization threshold.")

16

STRATEGI PENYEMPURNAAN

Penyempurnaan gradual, diprioritaskan pada pasal-pasal yang menimbulkan permasalahan dalam tataran implementasi Memperhatikan pendapat seluruh stakeholders baik pemda, DPRD, Pemerintah, maupun masyarakat serta menghindari kemungkinan adanya implikasi yang tidak diinginkan. Tidak merubah PP 58/2005 Memberikan keleluasaan kepada Pemda untuk mengembangkan PKD sesuai dengan kondisi dan kebutuhan daerah Disesuaikan dengan Standar Akuntansi Pemerintahan

17

MEMAHAMI PERENCANAAN RKA-SKPD

18

Batasan : RKA Rencana Kerja dan Anggaran SKPD yang selanjutnya disingkat RKA-SKPD adalah dokumen perencanaan dan penganggaran yang berisi rencana pendapatan, rencana belanja program dan kegiatan SKPD serta rencana pembiayaan sebagai dasar penyusunan APBD.

19

SINKRONISASI UU PAKET PENGELOLAAN KEUANGAN

PP PP PP PP PERMENDAGRI 13/2006 PERMENDAGRI 59/2007 UU 32/2004 Pasal 222 Pasal 237 PP 58/2005 PERMENDAGRI 21/2011 Omnibus Regulation PERMENDAGRI 55/2008 PERMENDAGRI 22/2011 Pemerintahan Daerah PERDA 4 Th 2007 PERGUB &

20

BEBERAPA CATATAN PENTING :

RPJP Daerah berfungsi sebagai: RPJP Daerah Provinsi menjadi acuan penyusunan RPJP Daerah Kabupaten/Kota. Pedoman penyusunan visi, misi, dan program prioritas para calon Kepala Daerah; Pedoman dalam penyusunan RPJM Daerah; RPJM Daerah berfungsi sebagai: Pedoman bagi Kepala SKPD untuk menyempurnakan rancangan Renstra SKPD menjadi Renstra SKPD; Bahan utama penyusunan RKP Daerah; Dasar evaluasi dan laporan pelaksanaan atas kinerja Kepala Daerah; RPJM Daerah Provinsi merupakan bahan masukan dalam penyusunan RPJM Daerah Kabupaten/Kota. RKP Daerah digunakan sebagai: Pedoman penyempurnaan rancangan Renja SKPD; Pedoman penyusunan RAPBD.

21

KEBIJAKAN UMUM APBD (KUA)

")

22

PENGERTIAN KEBIJAKAN UMUM APBD

SASARAN DAN KEBIJAKAN DAERAH DALAM SATU TAHUN ANGGARAN YANG MENJADI PETUNJUK DAN KETENTUAN UMUM YANG DISEPAKATI SEBAGAI PEDOMAN PENYUSUNAN R-APBD DAN RP-APBD

23

PERBEDAAN DOKUMEN RPJPD RPJMD RKPD KU APBD

KEPMENDAGRI No. 29/2002 PERMENDAGRI BARU RPJPD RPJMD RKPD KU APBD PRIORITAS DAN PLAFON ANGGARAN SEMENTARA RENSTRADA/DOKUMEN PERENCANAAN DRH LAINNYA ARAH & KEBIJAKAN UMUM APBD STRATEGI & PRIORITAS APBD

24

Proses Penyampaian Rancangan KUA

DPRD PEMERINTAH DAERAH Rancangan KUA TAPD KOORDINATOR TAPD KDH Disampaikan ke KDH paling lambat awal bulan Juni Sekda selaku Koordinator Disampaikan ke DPRD paling lambat Pertengahan bulan Juni RKPD Rancangan KUA Panitia Anggaran DPRD Rancangan KUA dibahas bersama Paling lambat Minggu ke-1 Juli Nota Kesepakatan

25

PRIORITAS DAN PLAFON ANGGARAN SEMENTARA (PPAS)

")

26

PRIORITAS DAN PLAFON ANGGARAN SEMENTARA (PPAS)

PENGERTIAN PRIORITAS DAN PLAFON ANGGARAN SEMENTARA (PPAS) PROGRAM PRIORITAS DAN PATOKAN BATAS MAKSIMAL ANGGARAN YANG DIBERIKAN KEPADA SKPD UNTUK SETIAP PROGRAM DAN KEGIATAN SEBAGAI ACUAN DALAM PENYUSUNAN RKA-SKPD PENENTUAN BATAS MAKSIMAL DAPAT DILAKUKAN SETELAH MEMPERHITUNGKAN BELANJA PEGAWAI

PROGRAM PRIORITAS DAN PATOKAN BATAS MAKSIMAL ANGGARAN YANG DIBERIKAN KEPADA SKPD UNTUK SETIAP PROGRAM DAN KEGIATAN SEBAGAI ACUAN DALAM PENYUSUNAN RKA-SKPD. PENENTUAN BATAS MAKSIMAL DAPAT DILAKUKAN SETELAH MEMPERHITUNGKAN BELANJA PEGAWAI.")

27

PENGERTIAN PRIORITAS Prioritas adalah suatu upaya mengutamakan sesuatu daripada yang lain Prioritas merupakan proses dinamis dalam pembuatan keputusan yang saat ini dinilai paling penting dengan dukungan komitmen untuk melaksanakan keputusan tsb Penetapan prioritas tidak hanya mencakup keputusan apa yang penting untuk dilakukan, tetapi juga menentukan skala atau peringkat wewenang/urusan/fungsi atau program dan kegiatan yang harus dilakukan lebih dahulu dibandingkan program atau kegiatan yang lain

28

TUJUAN PRIORITAS Terpenuhinya skala dan lingkup kebutuhan masyarakat yang dianggap paling penting dan paling luas jangkauannya, agar alokasi sumber daya dapat digunakan/dimanfaatkan secara ekonomis, efisien dan efektif, mengurangi tingkat risiko dan ketidakpastian serta tersusunnya program atau kegiatan yang lebih realistis. Contoh : - Prioritas Pendidikan : Program Wajib Belajar 9 Thn - Prioritas Kesehatan : Penurunan tingkat kematian ibu dan anak - Keamanan & Ketertiban : Antisipasi peledakan bom - Infrastruktur : Jalan, Jembatan dan Irigasi

29

PLAFON ANGGARAN SEMENTARA (PPAS)

Plafon anggaran sementara adalah jumlah rupiah batas tertinggi yang dapat dianggarkan oleh tiap-tiap satuan kerja perangkat daerah, termasuk didalamnya belanja pegawai Plafon anggaran yang disepakati oleh Pemerintah Daerah dengan DPRD, selanjutnya menjadi dasar penyusunan SE Kepala Daerah tentang Pedoman Penyusunan APBD, yang menjadi acuan SKPD dalam menyusun RKA-SKPD. PPA yang telah ditetapkan selanjutnya dijadikan pedoman dalam penyusunan rencana anggaran satuan kerja perangkat daerah pada masing-masing satuan kerja perangkat daerah

30

LANGKAH-LANGKAH DALAM PEMBAHASAN PPAS

KUA Tentukan skala prioritas dalam urusan wajib dan urusan pilihan Tentukan urutan program dalam masing-masing urusan Menyusun plafon anggaran sementara untuk masing-masing program (berdasarkan prioritas kegiatan)

")

31

Pedoman Penyusunan RKA-SKPD

SURAT EDARAN KEPALA DAERAH Tentang Pedoman Penyusunan RKA-SKPD PPA yang dialokasikan untuk setiap program SKPD berikut rencana pendapatan dan pembiayaan Sinkronisasi program dan kegiatan antar SKPD dengan kinerja SKPD berkenaan sesuai standar pelayanan minimal yang ditetapkan (dihapus pada Permendagri ) Batas waktu penyampaian RKA-SKPD kepada PPKD Hal-hal lainnya yang perlu mendapat perhatian SKPD terkait dengan prinsip-prinsip peningkatan efisiensi, efektifitas, transparansi, dan akuntabilitas penyusunan anggaran dalam rangka pencapaian prestasi kerja(dihapus pada Permendagri ) Dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA-SKPD, analisis standar belanja dan standar satuan harga Diterbitkan Paling lambat awal bulan Agustus tahun berjalan

Batas waktu penyampaian RKA-SKPD kepada PPKD. Hal-hal lainnya yang perlu mendapat perhatian SKPD terkait dengan prinsip-prinsip peningkatan efisiensi, efektifitas, transparansi, dan akuntabilitas penyusunan anggaran dalam rangka pencapaian prestasi kerja(dihapus pada Permendagri ) Dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA-SKPD, analisis standar belanja dan standar satuan harga. Diterbitkan. Paling lambat awal bulan Agustus tahun berjalan.")

32

STRUKTUR APBD PENDAPATAN XXX BELANJA Belanja Tidak Langsung

Belanja Langsung xxx Xxx (-) Surplus/(Defisit) PEMBIAYAAN Penerimaan Pengeluaran xxx (-) Pembiayaan Neto XXX (-) SILPA Tahun Berjalan

Surplus/(Defisit) PEMBIAYAAN. Penerimaan. Pengeluaran. xxx (-) Pembiayaan Neto. XXX (-) SILPA Tahun Berjalan.")

33

STRUKTUR PENDAPATAN Pajak Daerah Retribusi Derah

Pendapatan Asli Daerah: Pajak Daerah Retribusi Derah Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan Lain-lain PAD yang sah Dana Perimbangan: Dana Bagi Hasil Dana Alokasi Umum Dana Alokasi Khusus Lain-lain Pendapatan Daerah yang sah: Hibah Dana Darurat Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah lainnya Dana Penyesuaian & Dana OTSUS Bantuan Keuangan dari Provinsi atau Pemda lainnya

34

STRUKTUR BELANJA Belanja Pegawai Belanja Bunga Belanja Subsidi

Belanja Tidak Langsung: Belanja Pegawai Belanja Bunga Belanja Subsidi Belanja Hibah Belanja Bantuan Sosial Belanja Bagi Hasil Bantuan Keuangan Belanja Tak Terduga Belanja Langsung: Belanja Barang dan Jasa Belanja Modal

35

JENIS BELANJA Belanja pegawai: Belanja bunga: Belanja subsidi:

belanja penghasilan pimpinan dan anggota DPRD gaji pokok dan tunjangan KDH/WKDH gaji pokok dan tunjangan PNSD Tambahan penghasilan (Beban kerja, tempat tugas/daerah terpencil, kondisi kerja/resiko tinggi, kelangkaan profesi dan prestasi kerja) dengan Perkada honorarium Belanja bunga: pembayaran bunga utang yang dihitung atas kewajiban pokok utang (principal outstanding) pinjaman jangka pendek/jangka menengah/jangka panjang. Belanja subsidi: Subsidi kepada perusahaan/lembaga tertentu (harus diaudit) agar harga jual produksi/jasa yg dihasilkan dpt terjangkau oleh masyarakat. Perusahaan/Lembaga penerima subsidi wajib menyampaikan LPJ kepada KDH.

dengan Perkada. honorarium. Belanja bunga: pembayaran bunga utang yang dihitung atas kewajiban pokok utang (principal outstanding) pinjaman jangka pendek/jangka menengah/jangka panjang. Belanja subsidi: Subsidi kepada perusahaan/lembaga tertentu (harus diaudit) agar harga jual produksi/jasa yg dihasilkan dpt terjangkau oleh masyarakat. Perusahaan/Lembaga penerima subsidi wajib menyampaikan LPJ kepada KDH.")

36

Lanjutan…….. Belanja hibah:

Pemberian hibah dalam bentuk uang, barang dan/atau jasa kepada pemerintah/pemerintah daerah lainnya/kelompok masyarakat/perorangan Syarat : terpenuhinya seluruh kebutuhan urusan wajib guna memenuhi SPM yg ditetapkan dana hibah & jasa Tidak memiliki nilai ekonomis bagi pemerintah daerah, tetapi bermanfaat bagi pemerintah daerah lainnya atau masyarakat/perorangan hibah barang. Hibah kepada pemerintah menunjang penyelenggaraan fungsi pemerintahan di Daerah (dikelola sesuai mekanisme APBN) Hibah kepada perusahaan daerah menunjang peningkatan pelayanan kpd masyarakat Hibah kepada badan/lembaga/organisasi swasta/kelompok masyarakat/perorangan peningkatan partisipasi masyarakat dlm pembangunan daerah. Tidak Mengikat dan terus menerus. Ditetapkan dalam naskah perjanjian hibah

Hibah kepada perusahaan daerah menunjang peningkatan pelayanan kpd masyarakat. Hibah kepada badan/lembaga/organisasi swasta/kelompok masyarakat/perorangan peningkatan partisipasi masyarakat dlm pembangunan daerah. Tidak Mengikat dan terus menerus. Ditetapkan dalam naskah perjanjian hibah.")

37

Belanja bantuan keuangan:

Lanjutan…….. Bantuan Sosial: Bantuan Sosiali dalam bentuk uang dan barang peningkatan kesejahteraan masyarakat. Tidak secara terus menerus dan bersifat mengikat. Termasuk bantuan keuangan PARPOL sesuai ketentuan PP 29/2005. Belanja Bagi Hasil: Belanja bagi hasil dari pendapatan provinsi yang dibagihasilkan kepada kabupaten/kota. Belanja Bagi hasil dari pendapatan kabupaten/kota yang dibagihasilkan kepada pemerintahan desa. Belanja bantuan keuangan: Bersifat umum atau bersifat khusus dari provinsi kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah lainnya atau dari pemerintah kabupaten/kota kepada pemerintah desa dan pemerintah daerah lainnya dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan.

38

Lanjutan…….. BELANJA TIDAK TERDUGA Belanja atas kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang. Seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya Pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

39

Belanja Barang dan Jasa:

Lanjutan…….. Belanja Barang dan Jasa: Belanja barang yang nilai manfaatnya kurang dari 12 (duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan.

bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan.")

40

Lanjutan…….. Belanja modal:

Belanja modal digunakan utk pengeluaran yg dilakukan dlm rangka pembelian/pengadaan atau pembangunan aset tetap yg digunakan dlm keg pemerintahan, seperti tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan dan aset tetap lainnya. Aset tetap sebagaimana dimaksud sepanjang memenuhi kriteria: (1) Masa manfaatnya lebih dari 12 (dua belas) bulan; (2) Merupakan objek pemeliharaan; (3) Jumlah nilai rupiahnya material sesuai kebijakan akuntansi. Nilai pembelian/pengadaan atau pembangunan aset tetap yg dianggarkan dlm jenis belanja modal program/kegiatan hanya sebesar harga beli/bangun aset tetap. Untuk belanja honorarium panitia pengadaan dan administrasi pembelian/pembangunan untuk memperoleh setiap aset tetap tsb, dianggarkan dlm jenis belanja pegawai dan/atau jenis belanja barang dan jasa untuk program dan kegiatan berkenaan.

Masa manfaatnya lebih dari 12 (dua belas) bulan; (2) Merupakan objek pemeliharaan; (3) Jumlah nilai rupiahnya material sesuai kebijakan akuntansi. Nilai pembelian/pengadaan atau pembangunan aset tetap yg dianggarkan dlm jenis belanja modal program/kegiatan hanya sebesar harga beli/bangun aset tetap. Untuk belanja honorarium panitia pengadaan dan administrasi pembelian/pembangunan untuk memperoleh setiap aset tetap tsb, dianggarkan dlm jenis belanja pegawai dan/atau jenis belanja barang dan jasa untuk program dan kegiatan berkenaan.")

41

SURPLUS/(DEFISIT) APBD

Hasil Perhitungan Pendapatan - Belanja Surplus Defisit Diutamakan antara lain untuk : Pembayaran pokok utang yang jatuh tempo Penyertaan modal (investasi) daerah Pemberian pinjaman kepada pemerintah pusat/pemerintah daerah lain, dan/atau Pendanaan belanja peningkatan jaminan sosial. Ditetapkan sumber-sumber pembiayaan untuk menutup defisit, antara lain meliputi: SiLPA TL Pencairan dana cadangan Hasil penjualan kekayaan daerah yang dipisahkan Penerimaan pinjaman Penerimaan kembali pemberian pinjaman atau piutang daerah.

daerah. Pemberian pinjaman kepada pemerintah pusat/pemerintah daerah lain, dan/atau. Pendanaan belanja peningkatan jaminan sosial. Ditetapkan sumber-sumber pembiayaan untuk menutup defisit, antara lain meliputi: SiLPA TL. Pencairan dana cadangan. Hasil penjualan kekayaan daerah yang dipisahkan. Penerimaan pinjaman. Penerimaan kembali pemberian pinjaman atau piutang daerah.")

42

STRUKTUR PEMBIAYAAN Penerimaan Pembiayaan: Selisih Lebih Perhitungan (SiLPA) Anggaran Tahun Sebelumnya Pencairan Dana Cadangan Hasil Penjualan Kekayaan Daerah yang Dipisahkan Penerimaan Pinjaman Daerah Penerimaan Kembali Pemberian Pinjaman Pengeluaran Pembiayaan: Pembentukan Dana Cadangan Penyertaan Modal pemerintah Daerah Pembayaran Utang Pokok Pemberian Pinjaman Pembiayaan Neto (A – B)

")

43

Penyusunan & Penetapan Perda APBD

KEBIJAKAN BANGNAS & KEUDA RPJMD KERANGKA EKONOMI MAKRO PRIORITAS PEMBANGUNAN JARINGASMARA MUSRENBANGDA RKPD EVALUASI KINERJA MASA LALU RENSTRA SKPD PEMDA KUA & PPAS DPRD SE - KDH PANITIA RKSKPD SKPD Pedoman Penyusunan Pengajuan ANGGARAN RKA - SKPD Raperda APBD LEGISLATIF ( KUA , PPA , Standar , Satuan Harga , Capaian Kinerja , SPM , Formulir RKA - SKPD ) Pembahasan RAPBD RKA - SKPD TAPD Sosialisasi Raperda APBD RAPBD PERDA APBD Evaluasi Persetujuan Raperda APBD Raperda APBD

Pembahasan. RAPBD. RKA. - SKPD. TAPD. Sosialisasi. Raperda APBD. RAPBD. PERDA APBD. Evaluasi. Persetujuan. Raperda APBD. Raperda APBD.")

44

RAPERDA APBD Keputusan DPRD mengenai Raperda APBD, paling lambat 1 (satu) bulan sebelum TA dilaksanakan (Psl 104 ayat 2 Permendagri 13/2006). Penyampaian Raperda APBD kepada DPRD paling lambat minggu pertama bulan Oktober. Sebelum disampaikan ke DPRD disosialisasikan. Titikberat/lingkup pembahasan Raperda ttg APBD dibatasi pada kesesuaian antara KUA dan PPA. Raperda APBD dan Raperkada Penjabaran APBD ditetapkan oleh KDH menjadi Perda & Perkada setelah dievaluasi. 18

45

LAMPIRAN I RAPERDA ttg APBD & RAPERKADA ttg Penjabaran APBD

ALUR DOKUMEN RAPERDA ttg APBD & RAPERKADA ttg PENJABARAN APBD RKA SKPD SKPD 3.2 SKPD 3.1 SKPD 2.1 SKPD 2.2 SKPD 1 SKPD 2.2.1 SE KDH ttg Pedoman Penyusunan RKA-SKPD KUA & PPA Kode rekening APBD Tata cara penyusunan RKA-SKPD ASB SPM SB Satuan Harga Hal-hal lain yang mendapatkan perhatian (prinsip efisiensi, efektifitas, transparansi, akuntabilitas prestasi kerja (MTEF berlaku 2009) LAMPIRAN II RAPERKADA ttg Penjabaran APBD (dirinci sampai rincian obyek) LAMPIRAN I RAPERDA ttg APBD & RAPERKADA ttg Penjabaran APBD LAMPIRAN II, III, IV, V,VII, VIII, IX, X,XI, XII, XIII RAPERDA ttg APBD (dirinci sampai jenis) Kecuali VI (Data Peg)

LAMPIRAN II RAPERKADA ttg Penjabaran APBD (dirinci sampai rincian obyek) LAMPIRAN I RAPERDA ttg APBD & RAPERKADA ttg Penjabaran APBD. LAMPIRAN II, III, IV, V,VII, VIII, IX, X,XI, XII, XIII RAPERDA ttg APBD (dirinci sampai jenis) Kecuali VI (Data Peg)")

46

ALUR DOKUMEN PERDA ttg APBD & PERKADA ttg PENJABARAN APBD

DPA SKPD SKPD 3.2 SKPD 3.1 SKPD 2.1 SKPD 2.2 SKPD 1 SKPD 2.2.1 SE KDH ttg Pedoman Penyusunan DPA-SKPD KUA & PPA Kode rekening APBD Tata cara penyusunan RKA-SKPD ASB SPM SB Satuan Harga Hal-hal lain yang mendapatkan perhatian (prinsip efisiensi, efektifitas, transparansi, akuntabilitas prestasi kerja (MTEF berlaku 2009) LAMPIRAN II PERKADA ttg Penjabaran APBD (dirinci sampai rincian obyek) LAMPIRAN I PERDA ttg APBD & PERKADA ttg Penjabaran APBD LAMPIRAN II, III, IV, V,VII, VIII, IX, X,XI, XII, XIII PERDA ttg APBD (dirinci sampai jenis) Kecuali VI (Data Peg)

LAMPIRAN II PERKADA ttg Penjabaran APBD (dirinci sampai rincian obyek) LAMPIRAN I PERDA ttg APBD & PERKADA ttg Penjabaran APBD. LAMPIRAN II, III, IV, V,VII, VIII, IX, X,XI, XII, XIII PERDA ttg APBD (dirinci sampai jenis) Kecuali VI (Data Peg)")

47

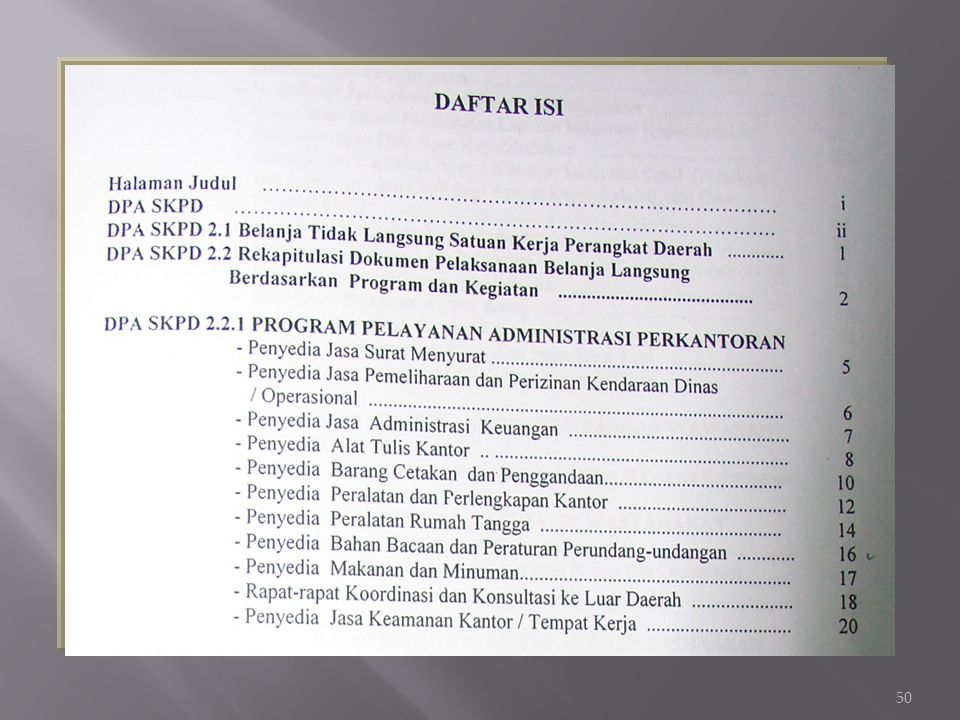

ALUR PENGERJAAN RKA SKPD

Kode Nama Formulir RKA-SKPD Ringkasan Anggaran Pendapatan, Belanja dan Pembiayaan SKPD 1 Rincian Anggaran Pendapatan SKPD 2.1 Rincian Anggaran Belanja Tidak Langsung SKPD 2.2 Rekapitulasi Rincian Anggaran Belanja Langsung menurut Program dan Kegiatan SKPD 2.2.1 Rincian Anggaran Belanja Langsung menurut Program dan Per Kegiatan SKPD 3.1 Rincian Penerimaan Pembiayaan Daerah 3.2 Rincian Pengeluaran Pembiayaan Daerah

48

Rencana Kerja Anggaran Satuan Kerja Perangkat Daerah (RKA SKPD)

Kode Nama Formulir RKA SKPD Ringkasan Anggaran Pendapatan, Belanja dan Pembiayaan Satuan Kerja Perangkat Daerah RKA SKPD 1 Rincian Anggaran Pendapatan Satuan Kerja Perangkat Daerah RKA SKPD 2.1 Rincian Anggaran Belanja Tidak Langsung Satuan Kerja Perangkat Daerah RKA SKPD 2.2 Rekapitulasi Anggaran Belanja Langsung Berdasarkan Program dan Kegiatan RKA SKPD 2.2.1 Rincian Anggaran Belanja Langsung Per Kegiatan Satuan Kerja Perangkat Daerah RKA SKPD 3.1 Rincian Penerimaan Pembiayaan Daerah RKA SKPD 3.2 Rincian Pengeluaran Pembiayaan Daerah

49

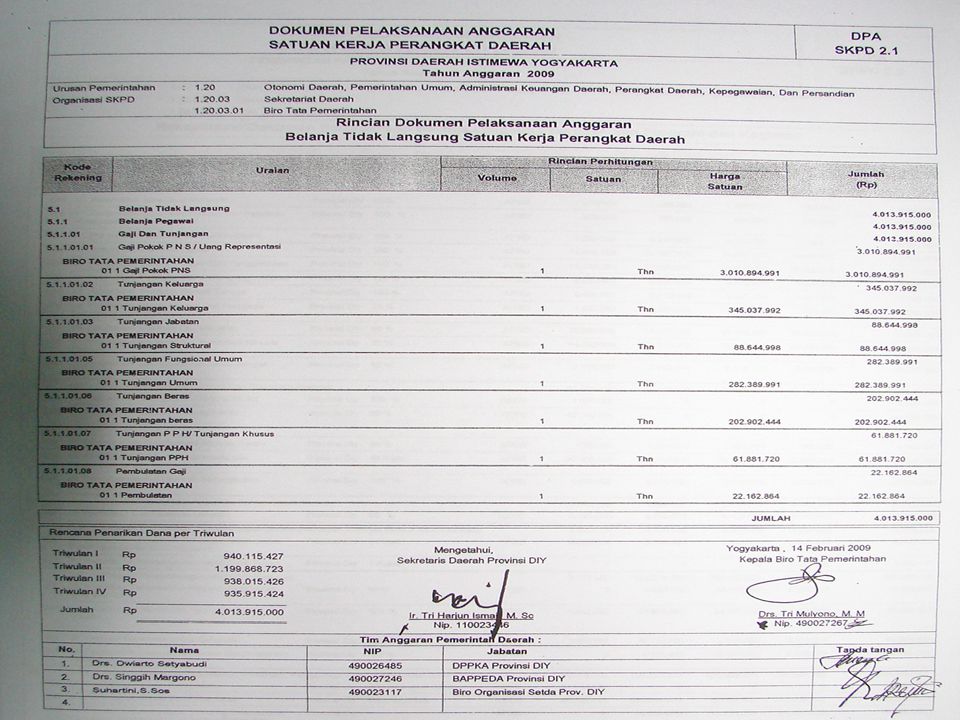

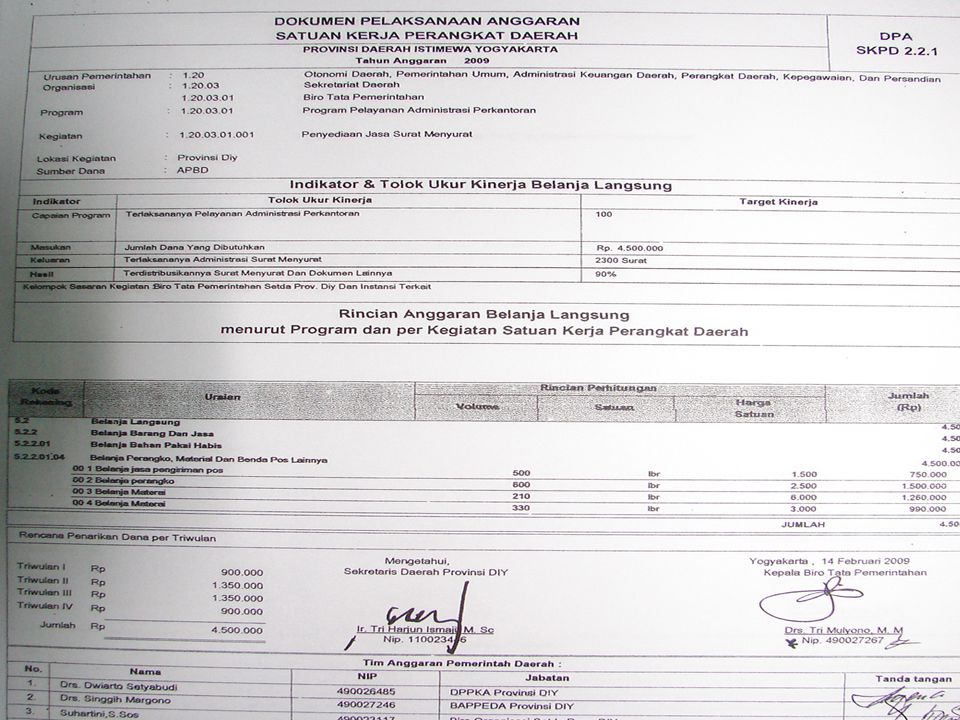

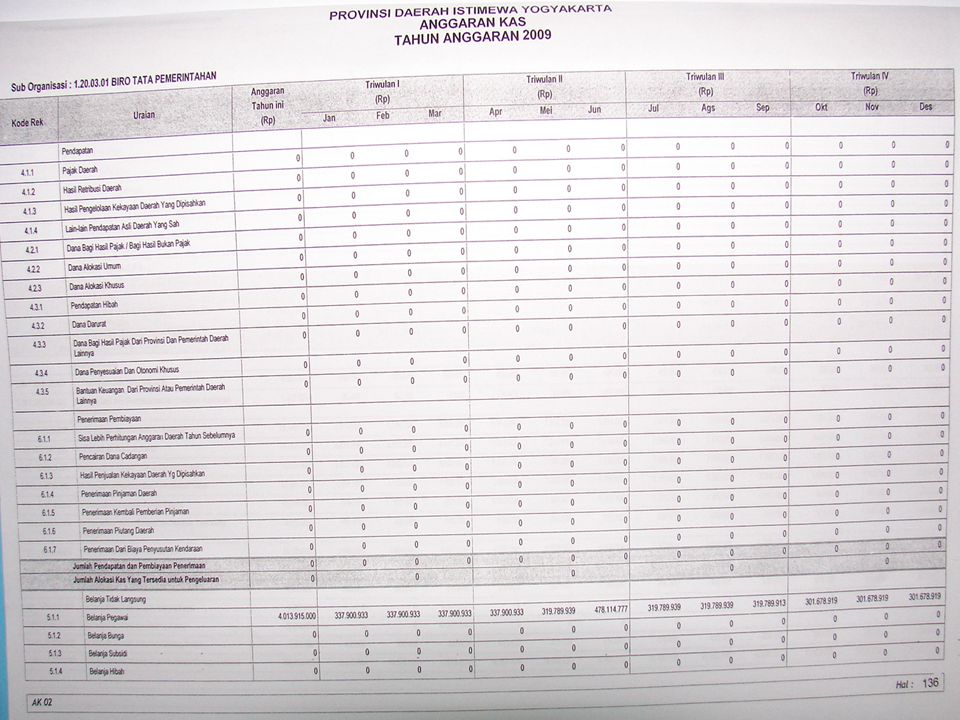

CONTOH DPA (APBD)

")

55

PERUBAHAN APBD Ditetapkan paling lambat 3 (tiga) bulan sebelum TA berakhir. Substansinya memuat anggaran yang tidak mengalami perubahan dan yang mengalami perubahan. Setiap perubahan disertai dengan penjelasan mengenai alasan dilakukannya perubahan (5 Aspek) Penganggaran kegiatan-kegiatan fisik yg tidak dapat diselesaikan sampai dengan TA berakhir supaya dihindari, lebih baik dianggarkan dalam APBD TA berikutnya. 17

Penganggaran kegiatan-kegiatan fisik yg tidak dapat diselesaikan sampai dengan TA berakhir supaya dihindari, lebih baik dianggarkan dalam APBD TA berikutnya. 17.")

56

Alasan Perubahan APBD perkembangan yang tidak sesuai dengan asumsi KUA; keadaan yang menyebabkan harus dilakukan pergeseran anggaran antar unit organisasi, antar kegiatan, dan antar jenis belanja; keadaan yang menyebabkan saldo anggaran lebih tahun sebelumnya harus digunakan dalam tahun berjalan; keadaan darurat; dan keadaan luar biasa.

57

Perkembangan yg tdk sesuai asumsi KUA

asumsi ekonomi makro yg tlh disepakati thd kemampuan fiskal daerah. pelampauan atau tidak tercapainya proyeksi pendapatan daerah. faktor2 penyebab peningkatan belanja daerah. adanya kebijakan dibidang pembiayaan. Rancangan KUPA dan PPAS P-APBD menjelaskan: perbedaan asumsi dengan KUA yang ditetapkan sebelumnya; program dan kegiatan yang dapat diusulkan untuk ditampung dalam perubahan APBD dengan mempertimbangkan sisa waktu pelaksanaan APBD tahun anggaran berjalan; capaian target kinerja program dan kegiatan yang harus dikurangi dalam perubahan APBD apabila asumsi KUA tidak tercapai; dan capaian target kinerja program dan kegiatan yang harus ditingkatkan dalam perubahan APBD apabila melampaui asumsi KUA.

58

Pergeseran Anggaran Pergeseran anggr antar unit orgs, antar kegtn, dan antar jns bel serta pergeseran antar obyek bel dlm jns bel dan antar rinc obyek bel diformulasikan dlm DPPA-SKPD. Pergeseran antar rinc obyek bel dlm obyek bel berkenaan, persetujuan PPKD. Pergeseran antar obyek bel dlm jns bel berkenaan, persetujuan sekda. Pergeseran antar rinc obyek bel dlm obyek bel berkenaan dan antar obyek bel dlm jns bel berkenaan merubah perkada ttg penjabaran APBD, yg selanjutnya dianggarkan dlm raperda ttg P-APBD. KDH menetapkan peraturan mengenai tata cara pergeseran bel antar rincian obyek bel dlm obyek bel berkenaan dan antar obyek bel dlm jns bel berkenaan. Pergeseran anggr antar unit orgs, antar kegtn, dan antar jns bel merubah perda ttg APBD. Anggr yg mengalami perubahan akibat pergeseran2 bel, hrs dijelaskan dlm kolom ket perkada ttg penjabaran P-APBD.

59

Penggunaan Saldo Anggaran Lebih Tahun Sebelumnya

Saldo Anggaran Lebih Tahun Sebelumnya = SiLPA Penggunaan saldo anggaran tsb dpt utk: membayar bunga dan pokok utang dan/atau obligasi daerah yg melampaui anggr yg tersedia sebelum perubahan APBD; DPPA-SKPD melunasi seluruh kewajiban bunga dan pokok utang; DPPA-SKPD mendanai kenaikan gaji dan tunjangan PNS akibat adanya kebijakan pemerintah; DPPA-SKPD mendanai kegiatan lanjutan; DPAL-SKPD mendanai program dan kegtn baru dgn kriteria hrs diselesaikan sampai dgn batas akhir penyelesaian pembayaran dlm thn anggaran berjalan; RKA-SKPD mendanai kegiatan2 yg capaian target kinerjanya ditingkatkan dari yg telah ditetapkan dlm DPA-SKPD dan dpt diselesaikan sampai batas akhir penyelesaian pembayaran dlm thn anggaran berjalan. DPPA-SKPD

60

Keadaan Darurat Keadaan darurat sekurang2nya memenuhi kriteria: bukan merupakan kegiatan normal dari aktivitas pemerintah daerah dan tidak dapat diprediksikan sebelumnya; tidak diharapkan terjadi secara berulang; berada diluar kendali dan pengaruh pemerintah daerah; dan memiliki dampak yang signifikan terhadap anggaran dalam rangka pemulihan yang disebabkan oleh keadaan darurat. Dalam keadaan darurat, pemerintah daerah dapat menggunakan kredit anggaran belanja tidak terduga untuk melakukan pengeluaran yang belum tersedia anggarannya, yang selanjutnya ditampung dalam rancangan perubahan APBD.

61

Keadaan Luar Biasa Keadaan luar biasa estimasi penerimaan dan/atau pengeluaran naik atau turun lebih besar dari 50%. gap antara pendapatan dan belanja. Kelebihan 50% digunakan untuk: menambah kegiatan baru; dan/atau RKA-SKPD menjadwalkan ulang/meningkatkan capaian target kinerja program dan kegiatan dalam tahun anggaran berjalan. DPPA-SKPD RKA-SKPD dan DPPA-SKPD rancangan peraturan daerah tentang perubahan kedua APBD

62

PERMENDAGRI NOMOR 59 TAHUN 2007

63

PRINSIP DASAR PENYEMPURNAAN PENGANGGARAN

Perubahan Urusan Daerah & Organisasi Perangkat Daerah Sinkronisasi dgn PP No 58/2005 & PP No 24/2005 Aspirasi daerah dan solusi permasalahan teknis pengelolaan keuangan daerah Simplifikasi dan kemudahan Fleksibilitas

64

DOKUMEN PERENCANAAN DAERAH

RPJP Daerah (Perda) RPJM Daerah (Perda) Renstra SKPD Renja SKPD RKPD (Perkada) KUA &PPAS RKA-SKPD & RKA-PPKD RAPBD & P-APBD DPA-SKPD & DPA-PPKD DPA-L Anggaran Kas 20 5 1 KUA & PPA RKA-SKPD RAPBD & P-APBD DPA-SKPD Baru (Permendagri 59/2007) Periode (Tahun) Lama (Permendagri 13/2006)

RPJM Daerah (Perda) Renstra SKPD. Renja SKPD. RKPD (Perkada) KUA &PPAS. RKA-SKPD & RKA-PPKD. RAPBD & P-APBD. DPA-SKPD & DPA-PPKD. DPA-L. Anggaran Kas KUA & PPA. RKA-SKPD. RAPBD & P-APBD. DPA-SKPD. Baru (Permendagri 59/2007) Periode. (Tahun) Lama (Permendagri 13/2006)")

65

Jadwal Penyusunan & Penetapan RAPBD

NO URAIAN WAKTU KET A. KUA, PPA dan RAPBD 1. Penyusunan RKPD Akhir bulan Mei 2. Penyampaian KUA dan PPAS kpd KDH Minggu I bulan Juni 1 bulan 3. Penyampaian KUA dan PPAS oleh KDH ke DPRD Pertengahan bulan Juni 3 minggu 4. KUA dan PPAS disepakati antara KDH & DPRD Akhir bulan Juli 5. SE KDH perihal Pedoman RKA-SKPD Awal bulan Agustus 1 minggu 6. Penyusunan RKA-SKPD & RKA-PPKD Mg I Agustus s/d Mg I Oktober 2 1/2 bulan 7. Penyampaian RAPBD kpd DPRD Minggu pertama bulan Oktober 2 bulan 8. Pengambilan Kep.Bersama (DPRD & KDH) Paling lama 1 (satu) bulan sebelum tahun anggaran yang bersangkutan ( bulan Nopember) 9. Hasil evaluasi RAPBD 15 hari kerja ( bulan Desember) 10. Penetapan Perda ttg APBD & Raperkada ttg Penjabaran APBD sesuai dgn hasil evaluasi Akhir Desember (31 Desember)

Paling lama 1 (satu) bulan sebelum tahun anggaran yang bersangkutan ( bulan Nopember) 9. Hasil evaluasi RAPBD. 15 hari kerja ( bulan Desember) 10. Penetapan Perda ttg APBD & Raperkada ttg Penjabaran APBD sesuai dgn hasil evaluasi. Akhir Desember (31 Desember)")

66

Kode urusan dan org yg tercantum

ISSU POKOK KLASIFIKASI BELANJA MENURUT URUSAN IMPLIKASI: Lampiran A Lampiran B Lampiran C Lampiran D Lampiran E DETIL ISSU Kode urusan dan org yg tercantum dalam Permendagri 13 tidak sesuai lagi dengan PP dan PP SOLUSI : Kode urusan dan org yang tercantum dalam Permendagri 13 Tahun 2006 harus disesuaikan KONSEKUENSI: 1. Pasal 32 ayat (2) dan (3) diubah; 2. Beberapa format lampiran diubah;

dan (3) diubah; 2. Beberapa format lampiran diubah;")

67

KLASIFIKASI BELANJA MENURUT URUSAN

PERMENDAGRI 13/2006 PERMENDAGRI 59/2007 URUSAN WAJIB 1.04. PERUMAHAN RAKYAT 1.11. PEMBERDAYAAN PEREMPUAN 1.14. TENAGA KERJA 1.20. PEMERINTAHAN UMUM 1.21. KEPEGAWAIAN URUSAN PILIHAN 1.07. PERINDUSTRIAN 1.08 TRANSMIGRASI 1.04. PERUMAHAN 1.11. PEMBERDAYAAN PEREMPUAN & PERLINDUNGAN ANAK 1.14. KETENAGAKERJAAN 1.20. OTONOMI DAERAH, PEMERINTAHAN UMUM, ADMINISTRASI KEUANGAN DAERAH, PERANGKAT DAERAH, KEPEGAWAIAN, DAN PERSANDIAN 1.21. KETAHANAN PANGAN PERPUSTAKAAN 1.07. INDUSTRI 1.08 KETRANSMIGRASIAN

68

KESELARASAN FUNGSI & URUSAN PEMERINTAHAN (Lampiran A.VI.a)

PERMENDAGRI 13/2006 PERMENDAGRI 59/2007 01 FUNGSI PELAYANAN UMUM PERENCANAAN PEMBANGUNAN PEMERINTAHAN UMUM KEPEGAWAIAN STATISTIK KEARSIPAN 07 FUNGSI KESEHATAN KESEHATAN KELUARGA BERENCANA 10 FUNGSI PENDIDIKAN PENDIDIKAN PEMUDA DAN OLAHRAGA 11 FUNGSI PERLINDUNGAN SOSIAL KEPENDUDUKAN & CATATAN SIPIL PEMBERDAYAAN PEREMPUAN KELUARGA SEJAHTERA SOSIAL OTONOMI DAERAH, PEMERINTAHAN UMUM, ADMINISTRASI KEUANGAN DAERAH, PERANGKAT DAERAH, KEPEGAWAIAN, DAN PERSANDIAN KELUARGA BERENCANA & KELUARGA SEJAHTERA PERPUSTAKAAN SOSIAL

69

KEBIJAKAN UMUM APBD (KUA)

KUA DAN PPAS KEBIJAKAN UMUM APBD (KUA) Kebijakan Umum APBD memuat kondisi ekonomi makro daerah, asumsi penyusunan APBD, kebijakan pendapatan daerah, kebijakan belanja daerah, kebijakan pembiayaan daerah, dan strategi pencapaiannya. Strategi pencapaian memuat langkah-langkah kongkrit dalam pencapaian target PPAS Prioritas disusun berdasarkan urusan pemerintahan yang menjadi kewajiban daerah berupa prioritas pembangunan daerah, SKPD yang melaksanakan dan program/kegiatan yang terkait. Prioritas disusun berdasarkan rencana pendapatan dan pembiayaan. Prioritas belanja diuraikan menurut prioritas pembangunan daerah, sasaran, SKPD yang melaksanakan. Plafon anggaran sementara diuraikan berdasarkan urusan dan SKPD, program dan kegiatan, belanja tidak langsung (belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga).

Kebijakan Umum APBD memuat kondisi ekonomi makro daerah, asumsi penyusunan APBD, kebijakan pendapatan daerah, kebijakan belanja daerah, kebijakan pembiayaan daerah, dan strategi pencapaiannya. Strategi pencapaian memuat langkah-langkah kongkrit dalam pencapaian target. PPAS. Prioritas disusun berdasarkan urusan pemerintahan yang menjadi kewajiban daerah berupa prioritas pembangunan daerah, SKPD yang melaksanakan dan program/kegiatan yang terkait. Prioritas disusun berdasarkan rencana pendapatan dan pembiayaan. Prioritas belanja diuraikan menurut prioritas pembangunan daerah, sasaran, SKPD yang melaksanakan. Plafon anggaran sementara diuraikan berdasarkan urusan dan SKPD, program dan kegiatan, belanja tidak langsung (belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga).")

70

KEBIJAKAN UMUM APBD (KUA)

FORMAT KUA DAN PPAS KEBIJAKAN UMUM APBD (KUA) Lama (Permendagri 13/2006) Baru (Permendagri 59/2007) I. PENDAHULUAN II. GAMBARAN UMUM RKPD III. KERANGKA EKONOMI MAKRO DAN IMPLIKASINYA PADA PENDANAAN IV. PENUTUP I. PENDAHULUAN II. KERANGKA EKONOMI MAKRO DAERAH III. ASUMSI-ASUMSI DASAR DLM PENYUSUNAN RAPBD IV. KEBIJAKAN PENDAPATAN, BELANJA & PEMBIAYAAN DAERAH V. PENUTUP PPAS Lama (Permendagri 13/2006) Baru (Permendagri 59/2007) I. PENDAHULUAN II. RENCANA PENDAPATAN & PENERIMAAN PEMBIAYAAN DAERAH III. PRIORITAS BELANJA DAERAH IV. PLAFOND ANGG SEMENTARA BERDASARKAN URUSAN PEMERINTAHAN & PROG/KEGIATAN V. RENCANA PEMBIAYAAN DAERAH VI. PENUTUP PENDAHULUAN KUA TAHUN ANGGGARAN X III. PROYEKSI PENDAPATAN, BELANJA & PEMBIAYAAN DAERAH PRIORITAS PROGRAM DAN ANGGARAN PLAFON ANGGARAN V. PENUTUP

Lama. (Permendagri 13/2006) Baru. (Permendagri 59/2007) I. PENDAHULUAN. II. GAMBARAN UMUM RKPD. III. KERANGKA EKONOMI MAKRO DAN IMPLIKASINYA PADA PENDANAAN. IV. PENUTUP. I. PENDAHULUAN. II. KERANGKA EKONOMI MAKRO DAERAH. III. ASUMSI-ASUMSI DASAR DLM PENYUSUNAN RAPBD. IV. KEBIJAKAN PENDAPATAN, BELANJA & PEMBIAYAAN DAERAH. V. PENUTUP. PPAS. Lama. (Permendagri 13/2006) Baru. (Permendagri 59/2007) I. PENDAHULUAN. II. RENCANA PENDAPATAN & PENERIMAAN PEMBIAYAAN DAERAH. III. PRIORITAS BELANJA DAERAH. IV. PLAFOND ANGG SEMENTARA BERDASARKAN URUSAN PEMERINTAHAN & PROG/KEGIATAN. V. RENCANA PEMBIAYAAN DAERAH. VI. PENUTUP. PENDAHULUAN. KUA TAHUN ANGGGARAN X. III. PROYEKSI PENDAPATAN, BELANJA & PEMBIAYAAN DAERAH. PRIORITAS PROGRAM DAN ANGGARAN. PLAFON ANGGARAN. V. PENUTUP.")

71

Penyampaian Rancangan KUA & PPAS

DPRD PEMERINTAH DAERAH TAPD KOORDINATOR TAPD Rancangan KUA&PPAS KDH KUA & PPAS Disampaikan kepada KDH paling lambat Minggu I Juni Sekda selaku Koordinator Disampaikan ke DPRD Paling lambat pada Pertengahanbulan Juni (Dalam Pembicaraan Pendahuluan RAPBD thn berikutnya ) RKPD Rancangan KUA&PPAS Rancangan KUA& PPAS Panitia Anggaran DPRD Rancangan KUA&PPAS dibahas bersama Paling lambat Akhir Bulan Juli Nota Kesepakatan

RKPD. Rancangan. KUA&PPAS. Rancangan. KUA& PPAS. Panitia. Anggaran. DPRD. Rancangan KUA&PPAS. dibahas bersama. Paling lambat. Akhir Bulan. Juli. Nota Kesepakatan.")

72

SURAT EDARAN KEPALA DAERAH

Tentang Pedoman Penyusunan RKA-SKPD (Permendagri Nomor 59/2007, Pasal 89) Permendagri 13/2006 Permendagri 59/2007 a. PPA yang dialokasikan untuk setiap program SKPD berikut rencana pendapatan dan pembiayaan; b. sinkronisasi program dan kegiatan antar SKPD dengan kinerja SKPD berkenaan sesuai dengan standar pelayanan minimal yang ditetapkan; c. batas waktu penyampaian RKA-SKPD kepada PPKD; d. hal-hal lainnya yang perlu mendapatkan perhatian dari SKPD terkait dengan prinsip-prinsip peningkatan efisiensi, efektifitas, tranparansi dan akuntabilitas penyusunan anggaran dalam rangka pencapaian prestasi kerja; dan e. dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA-SKPD, analisis standar belanja dan standar satuan harga. prioritas pembangunan daerah dan program/kegiatan yang terkait; alokasi plafon anggaran sementara untuk setiap program/kegiatan SKPD; c. batas waktu penyampaian RKA-SKPD kepada PPKD; dihapus; dokumen sebagai lampiran surat edaran meliputi KUA, PPAS, analisis standar belanja dan standar satuan harga.

Permendagri 13/2006. Permendagri 59/2007. a. PPA yang dialokasikan untuk setiap program SKPD berikut rencana pendapatan dan pembiayaan; b. sinkronisasi program dan kegiatan antar SKPD dengan kinerja SKPD berkenaan sesuai dengan standar pelayanan minimal yang ditetapkan; c. batas waktu penyampaian RKA-SKPD kepada PPKD; d. hal-hal lainnya yang perlu mendapatkan perhatian dari SKPD terkait dengan prinsip-prinsip peningkatan efisiensi, efektifitas, tranparansi dan akuntabilitas penyusunan anggaran dalam rangka pencapaian prestasi kerja; dan. e. dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA-SKPD, analisis standar belanja dan standar satuan harga. prioritas pembangunan daerah dan program/kegiatan yang terkait; alokasi plafon anggaran sementara untuk setiap program/kegiatan SKPD; c. batas waktu penyampaian RKA-SKPD kepada PPKD; dihapus; dokumen sebagai lampiran surat edaran meliputi KUA, PPAS, analisis standar belanja dan standar satuan harga.")

73

SOLUSI /PENYEMPURNAAN :

ISSU POKOK TAMBAHAN PENGHASILAN SOLUSI /PENYEMPURNAAN : (1a) Persetujuan DPRD sebagaimana dimaksud pada ayat (1) dilakukan pada pembahasan KUA. (2) Tambahan penghasilan sebagaimana dimaksud pada ayat (1) diberikan dalam rangka peningkatan kesejahteraan pegawai berdasarkan beban kerja, tempat bertugas, kondisi kerja, kelangkaan profesi, prestasi kerja, dan/atau pertimbangan objektif lainnya. (7) Tambahan penghasilan berdasarkan prestasi kerja sebagaimana dimaksud pada ayat (2) diberikan kepada pegawai negeri sipil yang memiliki prestasi kerja yang tinggi dan/atau inovasi. (7a) Tambahan penghasilan berdasarkan pertimbangan objektif lainnya sebagaimana dimaksud pada ayat (2) dalam rangka peningkatan kesejahteraan umum pegawai, seperti pemberian uang makan. (8) Kriteria pemberian tambahan penghasilan sebagaimana dimaksud pada ayat (2) ditetapkan dengan peraturan kepala daerah. DETIL ISSU Persetujuan DPRD yang menyulitkan, Dan Kriteria pemberian tambahan penghasilan sulit diaplikasikan, Khususnya yang berlaku Umum bagi PNSD KONSEKUENSI: Pasal 39 diantara ayat (1) dan ayat (2) disisipkan 1 (satu) ayat baru yakni ayat (1a), dan diantara ayat (7) dan ayat (8) disisipkan 1 (satu) ayat baru yakni ayat (7a), serta ayat (2), ayat (7) dan ayat (8) diubah.

Persetujuan DPRD sebagaimana dimaksud pada ayat (1) dilakukan pada pembahasan KUA. (2) Tambahan penghasilan sebagaimana dimaksud pada ayat (1) diberikan dalam rangka peningkatan kesejahteraan pegawai berdasarkan beban kerja, tempat bertugas, kondisi kerja, kelangkaan profesi, prestasi kerja, dan/atau pertimbangan objektif lainnya. (7) Tambahan penghasilan berdasarkan prestasi kerja sebagaimana dimaksud pada ayat (2) diberikan kepada pegawai negeri sipil yang memiliki prestasi kerja yang tinggi dan/atau inovasi. (7a) Tambahan penghasilan berdasarkan pertimbangan objektif lainnya sebagaimana dimaksud pada ayat (2) dalam rangka peningkatan kesejahteraan umum pegawai, seperti pemberian uang makan. (8) Kriteria pemberian tambahan penghasilan sebagaimana dimaksud pada ayat (2) ditetapkan dengan peraturan kepala daerah. DETIL ISSU. Persetujuan DPRD yang menyulitkan, Dan Kriteria pemberian tambahan. penghasilan sulit diaplikasikan, Khususnya yang berlaku. Umum bagi PNSD. KONSEKUENSI: Pasal 39 diantara ayat (1) dan ayat (2) disisipkan 1 (satu) ayat baru yakni ayat (1a), dan diantara ayat (7) dan ayat (8) disisipkan 1 (satu) ayat baru yakni ayat (7a), serta ayat (2), ayat (7) dan ayat (8) diubah.")

74

ISSU POKOK BELANJA HIBAH DETIL ISSU KONSEKUENSI:

SOLUSI /PENYEMPURNAAN : Pasal 42 ayat (4a) Belanja Hibah diberikan secara selektif dengan mempertimbangkan kemampuan keuangan daerah, rasionalitas dan ditetapkan dengan Kep. KDH. Pasal 43 Ayat (4) Hibah kepada masyarakat dan organisasi kemasyarakatan bertujuan untuk meningkatkan partisipasi penyelenggaraan pembangunan daerah atau secara fungsional terkait dengan dukungan penyelenggaraan pemerintahan daerah. Ayat (5) Belanja hibah kepada pemerintah dilaporkan kepada Menteri Dalam Negeri dan Menteri Keuangan setiap akhir tahun anggaran. Pasal 44 Ayat (1) Belanja hibah sebagaimana dimaksud dalam Pasal 42 bersifat bantuan yang tidak mengikat/tidak secara terus menerus dan tidak wajib serta harus digunakan sesuai dengan persyaratan yang ditetapkan dalam naskah perjanjian hibah daerah. Ayat (3) Hibah yang diberikan secara tidak mengikat/tidak secara terus-menerus diartikan bahwa pemberian hibah tersebut ada batas akhirnya tergantung pada kemampuan keuangan daerah dan kebutuhan atas kegiatan tersebut dalam menunjang penyelenggaraan pemerintahan daerah. Naskah perjanjian hibah daerah sebagaimana dimaksud pada ayat (1) sekurang-kurangnya memuat identitas penerima hibah, tujuan pemberian hibah, jumlah uang yang dihibahkan. DETIL ISSU Ketidakjelasan kriteria, instrumen, mekanisme, prosedur dan tata cara serta pertanggungjawaban hibah dan instansi vertikal. KONSEKUENSI: Pasal 42 ayat (2), ayat (3), dan ayat (4) dihapus, ditambah ayat (4a) baru; Pasal 43 ayat (4) diubah dan ditambah ayat (5) baru; Pasal 44 ayat (1) diubah, ayat (2) dihapus dan ditambah ayat baru yakni ayat (3) dan (4)

Belanja Hibah diberikan secara selektif dengan mempertimbangkan kemampuan keuangan daerah, rasionalitas dan ditetapkan dengan Kep. KDH. Pasal 43. Ayat (4) Hibah kepada masyarakat dan organisasi kemasyarakatan bertujuan untuk meningkatkan partisipasi penyelenggaraan pembangunan daerah atau secara fungsional terkait dengan dukungan penyelenggaraan pemerintahan daerah. Ayat (5) Belanja hibah kepada pemerintah dilaporkan kepada Menteri Dalam Negeri dan Menteri Keuangan setiap akhir tahun anggaran. Pasal 44. Ayat (1) Belanja hibah sebagaimana dimaksud dalam Pasal 42 bersifat bantuan yang tidak mengikat/tidak secara terus menerus dan tidak wajib serta harus digunakan sesuai dengan persyaratan yang ditetapkan dalam naskah perjanjian hibah daerah. Ayat (3) Hibah yang diberikan secara tidak mengikat/tidak secara terus-menerus diartikan bahwa pemberian hibah tersebut ada batas akhirnya tergantung pada kemampuan keuangan daerah dan kebutuhan atas kegiatan tersebut dalam menunjang penyelenggaraan pemerintahan daerah. Naskah perjanjian hibah daerah sebagaimana dimaksud pada ayat (1) sekurang-kurangnya memuat identitas penerima hibah, tujuan pemberian hibah, jumlah uang yang dihibahkan. DETIL ISSU. Ketidakjelasan kriteria, instrumen, mekanisme, prosedur dan tata cara. serta pertanggungjawaban. hibah dan. instansi vertikal. KONSEKUENSI: Pasal 42 ayat (2), ayat (3), dan ayat (4) dihapus, ditambah ayat (4a) baru; Pasal 43 ayat (4) diubah dan ditambah ayat (5) baru; Pasal 44 ayat (1) diubah, ayat (2) dihapus dan ditambah ayat baru yakni ayat (3) dan (4)")

75

KARAKTERISTIK HIBAH H I B A PROSES PENGADAAN BARANG OLEH SKPD BELANJA

JASA JASA PROGRAM / KEGIATAN SKPD BARANG H I B A BELANJA MODAL PENGHAPUSAN ASET PENERIMA HIBAH VIA BELANJA HIBAH PPKD TRANSFER UANG PROSES PENGADAAN BARANG/JASA OLEH PENERIMA HIBAH

76

ISSU POKOK SOLUSI /PENYEMPURNAAN : DETIL ISSU BELANJA BANTUAN SOSIAL

1. Pasal 45 ayat (1) : Belanja bantuan sosial sebagaimana dimaksud dalam Pasal 37 huruf e digunakan untuk menganggarkan pemberian bantuan yang bersifat sosial kemasyarakatan dalam bentuk uang dan/atau barang kepada kelompok/anggota masyarakat, dan partai politik. 2. Ayat (2) : Bantuan sosial sebagaimana dimaksud pada ayat (1) diberikan secara selektif, tidak terus menerus/tidak mengikat serta memiliki kejelasan peruntukan penggunaannya dengan mempertimbangkan kemampuan keuangan daerah dan ditetapkan dengan keputusan kepala daerah. 3. Ayat (2a) : Bantuan sosial yang diberikan secara tidak terus menerus/tidak mengikat diartikan bahwa pemberian bantuan tersebut tidak wajib dan tidak harus diberikan setiap tahun anggaran. 4. Ayat (4) : Khusus kepada partai politik, bantuan diberikan sesuai dengan ketentuan peraturan perundang-undangan dianggarkan dalam bantuan sosial. DETIL ISSU Ketidakjelasan kriteria, instrumen, mekanisme, prosedur dan tata cara serta pertanggungjawaban bantuan sosial. KONSEKUENSI: Pasal 45 ayat (1), ayat (2) dan ayat (4) diubah, dan disisipkan 1 (satu) ayat baru diantara ayat (2) dan ayat (3) yakni ayat (2a) serta ayat (3) dihapus.

: Belanja bantuan sosial sebagaimana dimaksud dalam Pasal 37 huruf e digunakan untuk menganggarkan pemberian bantuan yang bersifat sosial kemasyarakatan dalam bentuk uang dan/atau barang kepada kelompok/anggota masyarakat, dan partai politik. 2. Ayat (2) : Bantuan sosial sebagaimana dimaksud pada ayat (1) diberikan secara selektif, tidak terus menerus/tidak mengikat serta memiliki kejelasan peruntukan penggunaannya dengan mempertimbangkan kemampuan keuangan daerah dan ditetapkan dengan keputusan kepala daerah. 3. Ayat (2a) : Bantuan sosial yang diberikan secara tidak terus menerus/tidak mengikat diartikan bahwa pemberian bantuan tersebut tidak wajib dan tidak harus diberikan setiap tahun anggaran. 4. Ayat (4) : Khusus kepada partai politik, bantuan diberikan sesuai dengan ketentuan peraturan perundang-undangan dianggarkan dalam bantuan sosial. DETIL ISSU. Ketidakjelasan kriteria, instrumen, mekanisme, prosedur dan tata cara. serta pertanggungjawaban. bantuan sosial. KONSEKUENSI: Pasal 45 ayat (1), ayat (2) dan ayat (4) diubah, dan disisipkan 1 (satu) ayat baru diantara ayat (2) dan ayat (3) yakni ayat (2a) serta ayat (3) dihapus.")

77

KARAKTERISTIK BANTUAN SOSIAL

PROSES PENGADAAN BARANG OLEH SKPD PROGRAM / KEGIATAN BELANJA BARANG & JASA BARANG SKPD BANTUAN SOSIAL PENERIMA BANTUAN SOSIAL VIA BELANJA BANTUAN SOSIAL PPKD TRANSFER UANG PROSES PENGADAAN BARANG OLEH PENERIMA BANTUAN SOSIAL

78

jasa konsultan dan lain-lain sejenis SOLUSI/PENYEMPURNAAN :

ISSU POKOK Jasa pemeliharaan, jasa konsultan dan lain-lain sejenis SOLUSI/PENYEMPURNAAN : Belanja barang yang nilai manfaatnya kurang dari 12 (duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan, berupa belanja barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/ gudang/parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus dan hari-hari tertentu, perjalanan dinas, perjalanan dinas pindah tugas dan pemulangan pegawai, pemeliharaan, jasa konsultansi, dan lain-lain pengadaan barang/jasa, dan belanja lainnya yang sejenis. DETIL ISSU Belum tersedia Kode Rekening Khusus pemeliharaan gedung kantor, jalan, jembatan, inventaris kantor dan jasa konsultansi KONSEKUENSI: Pasal 52 ayat (2) berubah

bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan, berupa belanja barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/ gudang/parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus dan hari-hari tertentu, perjalanan dinas, perjalanan dinas pindah tugas dan pemulangan pegawai, pemeliharaan, jasa konsultansi, dan lain-lain pengadaan barang/jasa, dan belanja lainnya yang sejenis. DETIL ISSU. Belum tersedia Kode Rekening. Khusus pemeliharaan. gedung kantor, jalan, jembatan, inventaris kantor dan. jasa konsultansi. KONSEKUENSI: Pasal 52 ayat (2) berubah.")

79

SOLUSI/PENYEMPURNAAN :

ISSU POKOK Belanja Modal DETIL ISSU Nilai aset tetap masih belum dianggarkan secara keseluruhan pada jenis belanja modal SOLUSI/PENYEMPURNAAN : Nilai aset tetap berwujud yang dianggarkan dalam belanja modal sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan. KONSEKUENSI: Pasal 53 ayat (2) berubah

berubah.")

80

PENAMBAHAN KODE REKENING BARU

ISSU POKOK PENAMBAHAN KODE REKENING BARU DETIL ISSU Penambahan/perubahan Kode rekening harus berkonsultasi dengan Mendagri. SOLUSI /PENYEMPURNAAN : Lampiran A.I.a, A.VI.a, A.VII.a, A.VIII.a, A.IX.a Lampiran sebagaimana dimaksud pada ayat (1), ayat (3), ayat (4), ayat (7), ayat (8) dan ayat (10) merupakan daftar nama rekening dan kode rekening yang tidak merupakan acuan baku dalam penyusunan kode rekening yang pemilihannya disesuaikan dengan kebutuhan objektif dan nyata sesuai karakteristik daerah. KONSEKUENSI: Pasal 77 ayat (1), ayat (6), ayat (7), ayat (8) dan ayat (10) diubah dan ayat (9) dan ayat (11) dihapus serta ditambah ayat (12) baru

, ayat (3), ayat (4), ayat (7), ayat (8) dan ayat (10) merupakan daftar nama rekening dan kode rekening yang tidak merupakan acuan baku dalam penyusunan kode rekening yang pemilihannya disesuaikan dengan kebutuhan objektif dan nyata sesuai karakteristik daerah. KONSEKUENSI: Pasal 77 ayat (1), ayat (6), ayat (7), ayat (8) dan ayat (10) diubah dan ayat (9) dan ayat (11) dihapus serta ditambah ayat (12) baru.")

81

Kriteria pekerjaan yang dapat di DPAL-kan belum tegas

ISSU POKOK DPAL SOLUSI /PENYEMPURNAAN : Pelaksanaan kegiatan lanjutan sebagaimana dimaksud dalam Pasal 137 huruf b didasarkan pada DPA-SKPD yang telah disahkan kembali oleh PPKD menjadi DPA Lanjutan SKPD (DPAL-SKPD) tahun anggaran berikutnya. (3) Jumlah anggaran dalam DPAL-SKPD dapat disahkan setelah terlebih dahulu dilakukan pengujian terhadap: a. sisa DPA-SKPD yang belum diterbitkan SPD dan/atau belum diterbitkan SP2D atas kegiatan yang bersangkutan; b. sisa SPD yang belum diterbitkan SPP, SPM atau SP2D; atau c. SP2D yang belum diuangkan. (4a) Pekerjaan yang dapat dilanjutkan dalam bentuk DPAL memenuhi kriteria: a. pekerjaan yang telah ada ikatan perjanjian kontrak pada tahun anggaran berkenaan; dan b. keterlambatan penyelesaian pekerjaan diakibatkan bukan karena kelalaian pengguna anggaran/barang atau rekanan, namun karena akibat dari force majeur. DETIL ISSU Kriteria pekerjaan yang dapat di DPAL-kan belum tegas KONSEKUENSI: Ketentuan Pasal 138 ayat (1) dan ayat (3) diubah, dan diantara ayat (4) dan ayat (5) disisipkan 1 (satu) ayat baru yakni ayat (4a), sehingga Pasal 138 berbunyi sebagai berikut:

tahun anggaran berikutnya. (3) Jumlah anggaran dalam DPAL-SKPD dapat disahkan setelah terlebih dahulu dilakukan pengujian terhadap: a. sisa DPA-SKPD yang belum diterbitkan SPD dan/atau belum diterbitkan SP2D atas kegiatan yang bersangkutan; b. sisa SPD yang belum diterbitkan SPP, SPM atau SP2D; atau. c. SP2D yang belum diuangkan. (4a) Pekerjaan yang dapat dilanjutkan dalam bentuk DPAL memenuhi kriteria: a. pekerjaan yang telah ada ikatan perjanjian kontrak pada tahun anggaran berkenaan; dan. b. keterlambatan penyelesaian pekerjaan diakibatkan bukan karena kelalaian pengguna anggaran/barang atau rekanan, namun karena akibat dari force majeur. DETIL ISSU. Kriteria pekerjaan yang dapat. di DPAL-kan belum tegas. KONSEKUENSI: Ketentuan Pasal 138 ayat (1) dan ayat (3) diubah, dan diantara ayat (4) dan ayat (5) disisipkan 1 (satu) ayat baru yakni ayat (4a), sehingga Pasal 138 berbunyi sebagai berikut:")

82

TEKNIS PENYUSUNAN APBD TA 2011

Pemerintah Daerah menyusun dan menetapkan APBD tahun anggaran 2011 secara tepat waktu yaitu paling lambat tanggal 31 Desember 2010 oleh karena itu Pemerintah Daerah diminta untuk memenuhi jadwal penyusunan APBD mulai dari penyusunan KUA dan PPAS hingga kesepakatan bersama dengan DPRD. Secara materi perlu ada sinkronisasi antara Rencana Kerja Pemerintah (RKP) dengan Rencana Kerja Pemerintah Daerah (RKPD), anatara RKPD dengan KUA dan PPAS serta antara KUA-PPAS dengan RAPBD sehingga APBD diharapkan dapat merupakan wujud keterpaduan seluruh program NAsional dan Daerah dalam upaya penigkatan pelayanan umum dan kesejahteraan masyarakat di daerah. Dalam menyusun APBD Tahun Anggaran 2011, Pemerintah Daerah perlu memperhatikan hal-hal sbb:

dengan Rencana Kerja Pemerintah Daerah (RKPD), anatara RKPD dengan KUA dan PPAS serta antara KUA-PPAS dengan RAPBD sehingga APBD diharapkan dapat merupakan wujud keterpaduan seluruh program NAsional dan Daerah dalam upaya penigkatan pelayanan umum dan kesejahteraan masyarakat di daerah. Dalam menyusun APBD Tahun Anggaran 2011, Pemerintah Daerah perlu memperhatikan hal-hal sbb:")

83

ISU STRATEGIS Pendekatan pelayanan kepada wajib pajak

Optimalisasi pemanfaatan aset daerah berbasis teknologi informasi Potensi sumber-sumber Pendapatan Daerah Penggunaan software aplikasi dalam penyusunan Pengelolaan Keuangan daerah. Efisiensi Belanja Daerah.

84

PENGELOLAAN KEUANGAN TUJUAN:

Alokasi sumber daya yang konsisten dengan skala prioritas Operasional manajemen yang effektif dan effisien Disiplin Arah: GOOD GOVERNANCE Akuntabilitas Transparansi Prediktabel Partisipasi

85

TITIK BERAT ARAH KEBIJAKAN KEUANGAN DAERAH

Kebijakan pendapatan keuangan daerah provinsi DIY diarahkan kepada ketersediaan dana yang berkelanjutan dengan jumlah yang memadai. Kebijakan belanja keuangan daerah Provinsi DIY diarahkan untuk mendukung kebijakan dan prioritas strategis, terutama untuk mendukung kebutuhan dana program strategis yang memiliki nilai tambah (value-added), sesuai capaian target visi dan misi lima tahun ke depan. Arah pembiayaan Provinsi DIY diarahkan untuk menutup defisit dan mengalokasikan pada pos-pos pembiayaan.

, sesuai capaian target visi dan misi lima tahun ke depan. Arah pembiayaan Provinsi DIY diarahkan untuk menutup defisit dan mengalokasikan pada pos-pos pembiayaan.")

86

ARAH PENGELOLAAN PENDAPATAN

Intensifikasi dan Ekstensifikasi Pendapatan Daerah Sumber : Pajak Daerah : PKB, BBNKB, PBBKB, dan Pajak Pengambilan serta Pemanfaatan Air Bawah Tanah dan Air Permukaan. Retribusi Daerah : Retribusi Jasa Umum (plyn kesehatan dll), Retribusi Jasa Usaha (sewa tanah dll) dan Retribusi Perizinan Tertentu (Retribusi Izin Pos dan Telekomunikasi) Hasil Perusahaan Milik Daerah (PMD) dan hasil pengelolaan kekayaan daerah yang dipisahkan yang meliputi hasil penyertaan modal pada PT. Anindya Mitra Internasional, PD. Taru Martani, BPD DIY dan Badan Usaha Kredit Pedesaan (BUKP). Lain-lain Pendapatan Asli Daerah yang sah dimaksudkan untuk menampung penerimaan-penerimaan dari Pendapatan Asli Daerah Penerimaan dari dana perimbangan yang meliputi: Bagi hasil pajak, bagi hasil bukan Pajak, DAU, DAK dan penerimaan lain-lain. Lain-lain Pendapatan Daerah yang Sah Yang Sah berasal dari Sumbangan dari Badan/Lembaga/Organisasi Swasta Dalam Negeri dan dari Pendapatan Lain-lain.

, Retribusi Jasa Usaha (sewa tanah dll) dan Retribusi Perizinan Tertentu (Retribusi Izin Pos dan Telekomunikasi) Hasil Perusahaan Milik Daerah (PMD) dan hasil pengelolaan kekayaan daerah yang dipisahkan yang meliputi hasil penyertaan modal pada PT. Anindya Mitra Internasional, PD. Taru Martani, BPD DIY dan Badan Usaha Kredit Pedesaan (BUKP). Lain-lain Pendapatan Asli Daerah yang sah dimaksudkan untuk menampung penerimaan-penerimaan dari Pendapatan Asli Daerah. Penerimaan dari dana perimbangan yang meliputi: Bagi hasil pajak, bagi hasil bukan Pajak, DAU, DAK dan penerimaan lain-lain. Lain-lain Pendapatan Daerah yang Sah Yang Sah berasal dari Sumbangan dari Badan/Lembaga/Organisasi Swasta Dalam Negeri dan dari Pendapatan Lain-lain.")

87

LANJUTAN……… Optimalisasi Aset Daerah

Pemerintah Provinsi DIY memiiki aset yang dapat lebih dioptimalkan pemanfaatannya untuk pelayanan kepada masyarakat maupun untuk peningkatan pendapatan. Optimalisasi aset daerah dapat dicapai dengan perbaikan pengelolaan aset, peningkatan kerjasama dengan pihak lain/swasta, dan pembentukan badan usaha baru yang khusus untuk pengoptimalan aset daerah. Disamping itu, optimalisasi aset DIY juga dapat dilaksanakan melalui kerjasama dengan pihak lain/swasta. Peningkatan Dana Perimbangan dan Bagi Hasil Dana yang berasal dari DAU perlu dikelola dengan sebaik-baiknya, meskipun relatif sulit untuk memperkirakan jumlah realisasinya karena bergantung pada pemerintah pusat. Sedangkan bagi hasil pajak provinsi dan pusat dapat diupayakan melalui intensifikasi dan ekstensifikasi. Pendapatan bagi hasil sangat terkait dengan aktivitas perekonomian daerah.

88

Langkah-langkah strategis untuk meningkatkan PAD

Perbaikan Manajemen Melalui perbaikan manajemen diharapkan setiap potensi pendapatan daerah dapat direalisasikan. Manajemen yang profesional dapat dicapai dengan peningkatan kualitas sumberdaya manusia dan perbaikan serta penyederhaan sistem dan prosedur. Perbaikan manajemen ini baik pada internal Pemerintah Provinsi DIY maupun pada BUMD. Peningkatan Investasi Peningkatan investasi dapat didorong dengan membangun iklim usaha yang kondusif bagi berlangsungnya investasi.

89

ARAH PENGELOLAAN BELANJA DAERAH

Efisiensi dan Efektivitas Anggaran Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat meningkatkan pelayanan pada masyarakat yang pada gilirannya diharapkan dapat meningkatkan kesejahteraan masyarakat. Prioritas Penyusunan belanja daerah diprioritaskan untuk menunjang efektivitas pelaksanaan tugas dan fungsi Satuan Kerja Perangkat Daerah dalam rangka melaksanakan urusan pemerintah daerah yang menjadi tanggung jawabnya. Penggunaan anggaran diprioritaskan untuk mendanai kegiatan-kegiatan penyediaan infrastruktur dan peningkatan pendapatan masyarakat serta penyediaan pelayanan kesehatan dan pendidikan, guna mewujudkan kesejahteraan masyarakat. Termasuk membiayai program strategis (pendidikan, budaya & pariwisata)

")

90

LANJUTAN……………. Tolok Ukur dan Target Kinerja

Belanja daerah pada setiap kegiatan harus disertai tolok ukur dan target pada setiap indikator kinerja yang meliputi masukan, keluaran dan hasil sesuai dengan tugas pokok dan fungsi. Optimalisasi Belanja Langsung Belanja langsung diupayakan untuk mendukung tercapainya tujuan pembangunan secara efisien dan efektif. Belanja langsung disusun atas dasar kebutuhan nyata masyarakat, sesuai strategi pembangunan untuk meningkatkan pelayanan dan kesejahteraan masyarakat. Optimalisasi belanja langsung untuk pembangunan infrastruktur publik dapat dikerjasamakan dengan pihak swasta. Transparan dan Akuntabel Setiap pengeluaran belanja, dipublikasikan dan dipertanggungjawabkan sesuai dengan ketentuan yang berlaku, melalui publikasi masyarakat sehingga mudah dan tidak mendapatkan hambatan dalam mengakses informasi belanja. Pertanggungjawaban belanja tidak hanya menyangkut aspek administrasi keuangan, tetapi juga proses, keluaran dan hasil.

91

LANJUTAN……………. Peningkatan alokasi anggaran belanja yang direncanakan oleh setiap SKPD harus terukur yang diikuti dengan peningkatan kinerja pelayanan dan peningkatan kesejahteraan masyarakat.

92

KEBIJAKAN PENGELOLAAN PENDAPATAN 2011

Kontribusi Kenaikan Pendapatan Tahun 2011 diperkirakan sebesar 3,75 % Intensifikasi dan Ekstensifikasi Pendapatan Daerah Optimalisasi Aset Daerah Peningkatan Dana Perimbangan dan Bagi Hasil

93

KEBIJAKAN UMUM BELANJA DAERAH 2011

Efisiensi belanja langsung (Pencapaian keluaran maksimum dengan masukan tertentu) Efektivitas (Pencapaian hasil program dengan target yang ditetapkan) Transparansi (memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi tentang keuangan daerah), dan Akuntabel (dapat dipertanggungjawabkan)

Efektivitas (Pencapaian hasil program dengan target yang ditetapkan) Transparansi (memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi tentang keuangan daerah), dan. Akuntabel (dapat dipertanggungjawabkan)")

94

KELOMPOK BELANJA DAERAH

Belanja Tidak Langsung Didominasi oleh belanja pegawai yang masih merupakan proporsi terbesar, terbesar kedua adalah pada belanja bagi hasil kepada kabupaten/kota, Di samping kedua belanja tersebut, belanja yang signifikan cukup besar pada kelompok belanja tidak langsung adalah belanja bantuan sosial. Alokasi bantuan sosial diarahkan kepada masyarakat dan berbagai organisasi baik profesi maupun kemasyarakatan. Belanja Langsung Program dan kegiatan yang diusulkan pada belanja langsung disesuaikan dengan kebijakan umum APBD, prioritas dan plafon anggaran, dan Rencana Strategis SKPD. Belanja langsung terdiri atas belanja pegawai, belanja barang dan jasa, serta belanja modal.

95

KEBIJAKAN PEMBIAYAAN 2011 Penerimaan pembiayaan merupakan transaksi keuangan yang dimaksudkan untuk menutupi defisit anggaran. Penyebab utama terjadinya defisit adalah adanya kebutuhan pembangunan yang semakin meningkat dari tahun ke tahun. Penerimaan utama pembiayaan dalam rangka menutup defisit anggaran adalah penerimaan Sisa Lebih Perhitungan Anggaran Tahun yang lalu (SiIPA), sedangkan yang kedua berasal dari penerimaan piutang daerah dan penerimaan dari biaya penyusutan kendaraan. Pengeluaran pembiayaan diprioritaskan pada pengeluaran yang bersifat wajib, antara lain untuk pembayaran hutang pokok yang telah jatuh tempo. Setelah pengeluaran wajib terpenuhi, maka pengeluaran pembiayaan diarahkan untuk penyertaan modal kepada BUMD yang berorientasi keuntungan dan bertujuan untuk meningkatkan pelayanan kepada masyarakat.

, sedangkan yang kedua berasal dari penerimaan piutang daerah dan penerimaan dari biaya penyusutan kendaraan. Pengeluaran pembiayaan diprioritaskan pada pengeluaran yang bersifat wajib, antara lain untuk pembayaran hutang pokok yang telah jatuh tempo. Setelah pengeluaran wajib terpenuhi, maka pengeluaran pembiayaan diarahkan untuk penyertaan modal kepada BUMD yang berorientasi keuntungan dan bertujuan untuk meningkatkan pelayanan kepada masyarakat.")

96

WACANA YANG BERKEMBANG

Mendasar pada Kebijakan Pembangunan Daerah 2011 tentang penerapan kebijakan TPP, maka terhadap semua usulan rincian kegiatan yang akan dicermati bersama TAPD haruslah mengacu pada hal berikut: Belanja pegawai, khususnya honorarium tim dan lembur akan sangat dibatasi untuk dialihkan ke anggaran TPP; Belanja barang dan jasa khususnya ATK dan Perjalanan Dinas dibatasi dari total anggaran kegiatan; Besar belanja modal diarahkan lebih diperuntukkan belanja publik kepada masyarakat bukan belanja aparatur;

97

Arahan Gubernur (program dan kegiatan)

Menjawab masalah dasar tentang kemiskinan, pengangguran dan kesra Roadmap penyelesaian masalah dari masing-masing jenis permasalahan dibuat grand desain penyelesaian dan instrumen yang jelas Agenda yang mengarah --- perubahan kondisi yang signifikan Pertumbuhan ekonomi harus lebih besar dan dalam menyelesaikan masalah dengan pendekatan budaya (memanusiakan manusia) SKPD harus mengambil peran sesuai dengan tupoksinya masing-masing untuk merealisasikan keinginan pemda SKPD harus kreatif, inovasi leadership dan jaringan yang luas ( optimalisasi dana APBD dan menjaring sumberdana lainnya) Catatan : mekanisme jejaring harus jelas dan adanya penampilan untuk menarik investor---layanan cepat,tepat, akurat serta ada kepastian hukum.

SKPD harus mengambil peran sesuai dengan tupoksinya masing-masing untuk merealisasikan keinginan pemda. SKPD harus kreatif, inovasi leadership dan jaringan yang luas ( optimalisasi dana APBD dan menjaring sumberdana lainnya) Catatan : mekanisme jejaring harus jelas dan adanya penampilan untuk menarik investor---layanan cepat,tepat, akurat serta ada kepastian hukum.")

98

REFORMASI PENGANGGARAN

99

Situasi yg kita hadapi Line item budgeting system

Centralized budget preparation (pemusatan anggaran keuangan) Ego sectoral Kurang terintegrasi dan riil (perlu 100 diajukan 120, mau beli apa daftar keinginan, bukan mau kinerja apa) Mau beli apa?, bukan mau kinerja apa?

Ego sectoral. Kurang terintegrasi dan riil (perlu 100 diajukan 120, mau beli apa daftar keinginan, bukan mau kinerja apa) Mau beli apa , bukan mau kinerja apa")

100

Paradigma Baru let the managers manage Check & Balance Mechanism

dari Financial Administration Ke Financial Management Perubahan mendasar Perubahan mendasar let the managers manage Semangat yang melandasi Semangat yang melandasi Check & Balance Mechanism Pengendalian Pengendalian 4/6/2017

101

BUSINESS UNIT Masyarakat DPR/DPRD Rekanan ANGGARAN TERPADU PLANNING

ANGGARAN BERBASIS KINERJA PLANNING (RKP/RKPD) PLANNING PLANNING (RKA-KL/RKA-PD)

PLANNING. PLANNING. (RKA-KL/RKA-PD)")

102

ANGGARAN BERBASIS KINERJA

103

Mengapa Anggaran Kinerja ?

Kurangnya keterkaitan antara : kebijakan, perencanaan, penganggaran dan pelaksanaan; Horizon anggaran sempit, berjangka satu tahunan; Penganggaran kebanyakan berciri line-item (pendekatan tradisional), berdasarkan masukan masukan (input) saja; Perlunya menyatukan anggaran yang bersifat rutin dan anggaran pembangunan ke dalam unified budget.

, berdasarkan masukan masukan (input) saja; Perlunya menyatukan anggaran yang bersifat rutin dan anggaran pembangunan ke dalam unified budget.")

104

Lanjutan……. Adanya 3 tuntutan Azas keseimbangan dalam penganggaran (check and balance) Penerapan tata pemerintahan yang baik (good governance) Komitmen dalam mempergunakan sumberdaya yang terbatas Melahirkan sejumlah produk hukum yang melandasi perubahan menuju era reformasi yang mengedepankan : disiplin, kesinambungan, transparan dan akuntabel

105

Konsep Anggaran Kinerja

Penyusunan Anggaran dilakukan dengan memperhatikan keterkaitan antara pendanaan dengan keluaran dan hasil yang diharapkan termasuk efisiensi dalam pencapaian hasil dan keluaran tersebut; Informasi pokok : indikator kinerja, standar biaya (ASB), serta evaluasi kinerja dari setiap program dan jenis kegiatan ; Tingkat keluaran dan biaya per satuan keluaran menjadi dasar bagi : alokasi anggaran dan prakiraan maju (forecasting) dari program yang bersangkutan,

, serta evaluasi kinerja dari setiap program dan jenis kegiatan ; Tingkat keluaran dan biaya per satuan keluaran menjadi dasar bagi : alokasi anggaran dan prakiraan maju (forecasting) dari program yang bersangkutan,")

106

Reformasi Sistem Penganggaran

Penganggaran dengan pendekatan : Anggaran Terpadu Dok Ren (RPJP/D, RPJM/D, RKP/D) Anggaran Kinerja Penganggaran berbasis : Pengeluaran rutin Pengeluaran Pembangunan

Anggaran Kinerja. Penganggaran berbasis : Pengeluaran rutin. Pengeluaran Pembangunan.")

107

SEKIAN & TERIMA KASIH

Presentasi serupa

>")