Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Pembelian Sendiri Versus Leasing

2

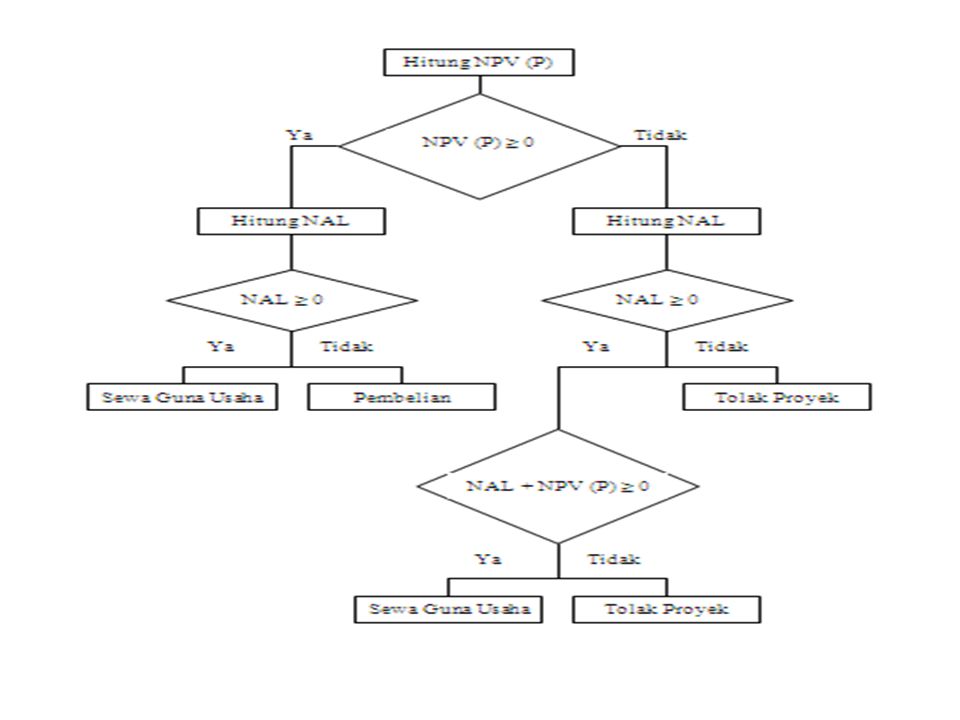

Metode Penilaian analisis nilai sekarang (present value)

analisis tingkat pengembalian internal (IRR) analisis kelebihan bersih leasing (Net Advantage Leasing/NAL).

analisis kelebihan bersih leasing (Net Advantage Leasing/NAL).")

3

Present Value arus kas yang paling kecil

4

Harga komputer Rp ,00. umur ekonomis 4 thn dan nila sisa Rp ,00. biaya sewa tiap tahunnya Rp ,00. Pembayaran sewa dilakukan pada akhir periode. Lease bertanggung jawab untuk pemeliharaan peralatan, asuransi, dan pajak. Pajak berlaku 10%. Jika aset dibeli, biaya modal yang digunakan adalah biaya modal pinjaman bank dengan tingkat suku bunga 22%.

5

Pembelian Sendiri Biaya modal setelah pajak ki = k (1 – T)

ki = 22%(1 – 10%), ki = 20% Pembayaran tahunan adalah sebagai berikut: A = P (A/P,22%,4) A = Rp ,00 (0,4010) = Rp ,00. Dep = (Rp ,00–Rp ,00)/4 = Rp ,00.

, ki = 20% Pembayaran tahunan adalah sebagai berikut: A = P (A/P,22%,4) A = Rp ,00 (0,4010) = Rp ,00. Dep = (Rp ,00–Rp ,00)/4 = Rp ,00.")

6

Jadwal Pembayaran/Angsuran Pinjaman

7

Jadwal Arus Kas Alternatif Hutang

8

Sewa Guna Usaha Diasumsikan peminjaman untuk pendiskontoan arus kas setelah pajak, maka biaya modal adalah 22% (1 – 10%) = 20%. Perlindungan pajak atas bunga sewa guna usaha Rp ,00 x 10% = Rp ,00, maka Cft: Rp ,00–Rp ,00 = Rp ,00. PV adalah Rp ,00 (P/A,20%,4) atau Rp ,00 (2.589) = Rp ,06.

atau. Rp ,00 (2.589) = Rp ,06.")

9

Kesimpulan alternatif hutang Rp 2.658.061,68 dan

sewa guna usaha Rp ,06. Berdasarkan hasil perhitungan ini, maka dapat disimpulkan sebaiknya memilih alternatif sumber dana sewa guna usaha, karena ternyata menghasilkan biaya yang lebih kecil jika dibandingkan dengan alternatif hutang.

10

IRR IRR lebih kecil

11

IRR biaya pendanaan hutang setelah pajak 22% (1 – 10%) = 20%.

= 20%.")

12

Sewa Guna Usaha

13

Net Advantage Leasing (NAL)

")

14

Metode NAL dengan pembelian dianalisis dengan NPV.

Analisis untuk mengetahui apakah sewa guna usaha lebih menguntungkan dibandingkan dengan pembelian sendiri menggunakan analisis Net Advantage Leasing.

16

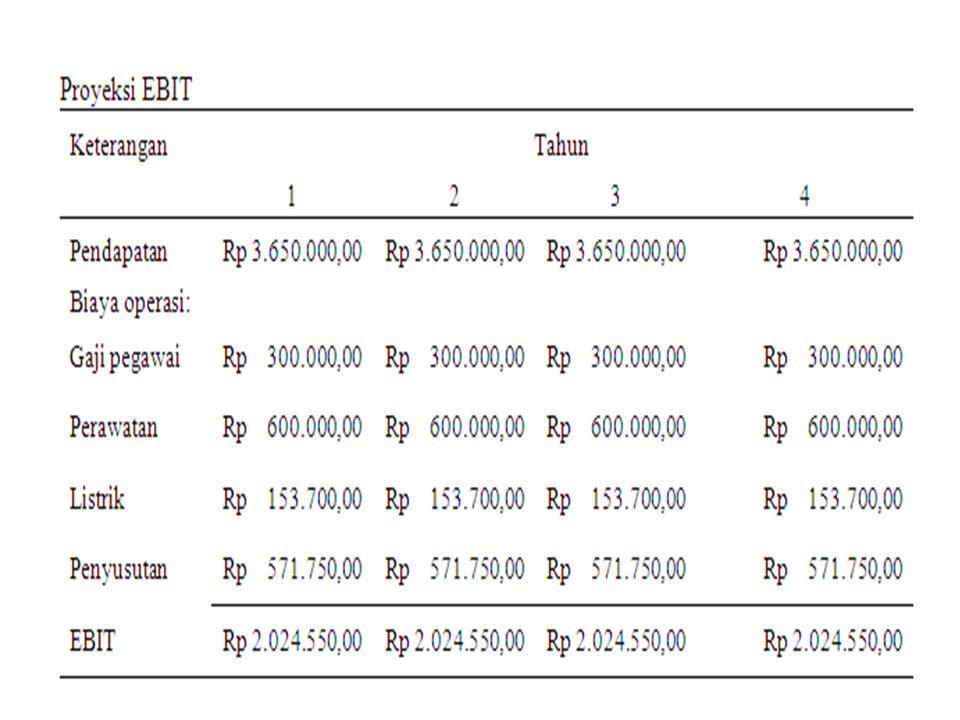

Soal jika SAC melakukan pengadaan satu unit komputer memperkirakan memperoleh pendapatan sewa selama satu tahun sebesar Rp ,00 biaya akibat pengadaan satu unit komputer akan terkena biaya-biaya operasi per tahun meliputi: perawatan sebesar Rp ,00; menambah gaji pegawai sebesar Rp ,00; biaya listrik satu unit komputer rata-rata Rp ,00. Pembelian tunai komputer senilai (IO) Rp ,00. umur ekonomis komputer (n) adalah 4 (empat) tahun dengan nilai sisa (RVn) Rp ,00.

Rp ,00. umur ekonomis komputer (n) adalah 4 (empat) tahun dengan nilai sisa (RVn) Rp ,00.")

17

Rp ,00.

19

EBIT+nilai sisa ( )

")

20

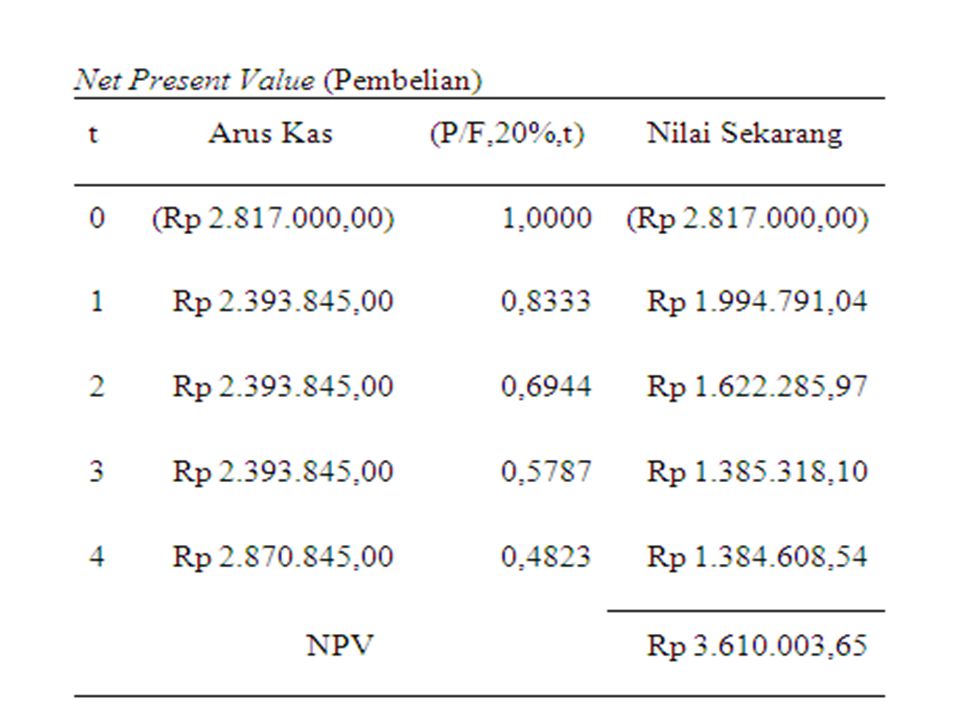

Biaya modal yang digunakan adalah biaya modal pinjaman bank dengan tingkat suku bunga 22%.

Biaya modal setelah pajak (ki) = k(1 – T), ki = 22% (1-10%), ki = 20%. Biaya modal ini digunakan sebagai discount factor untuk mencari nilai NPV (Pembelian). Analisis untuk mengetahui layak tidaknya pengadaan komputer melalui pembelian sendiri menggunakan analisis NPV.

= k(1 – T), ki = 22% (1-10%), ki = 20%. Biaya modal ini digunakan sebagai discount factor untuk mencari nilai NPV (Pembelian). Analisis untuk mengetahui layak tidaknya pengadaan komputer melalui pembelian sendiri menggunakan analisis NPV.")

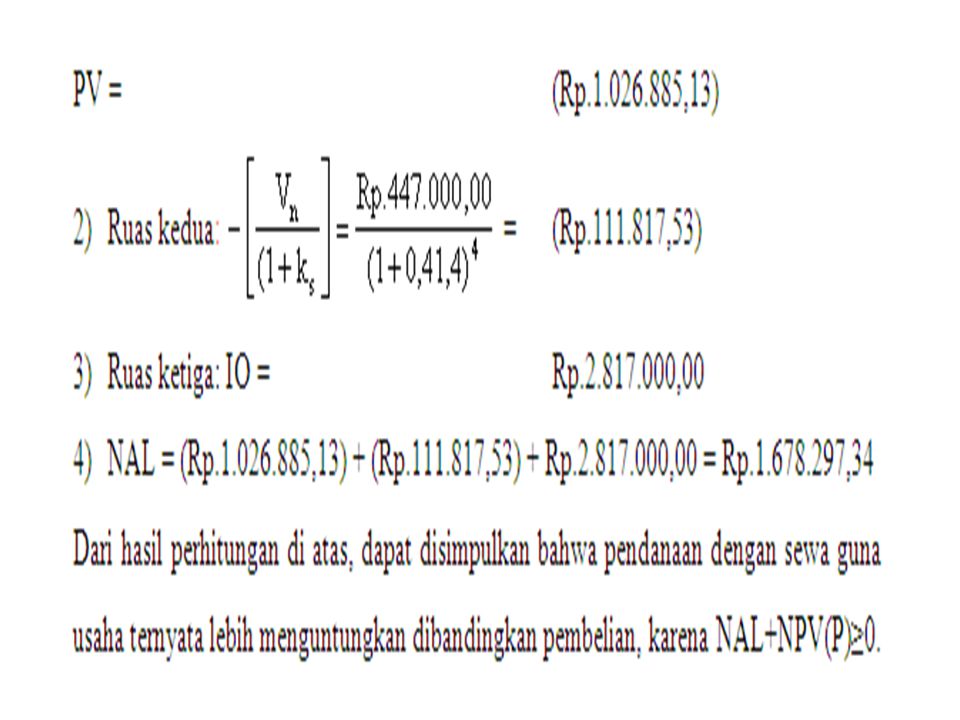

22

LEASING vs PEMBELIAN : NAL.

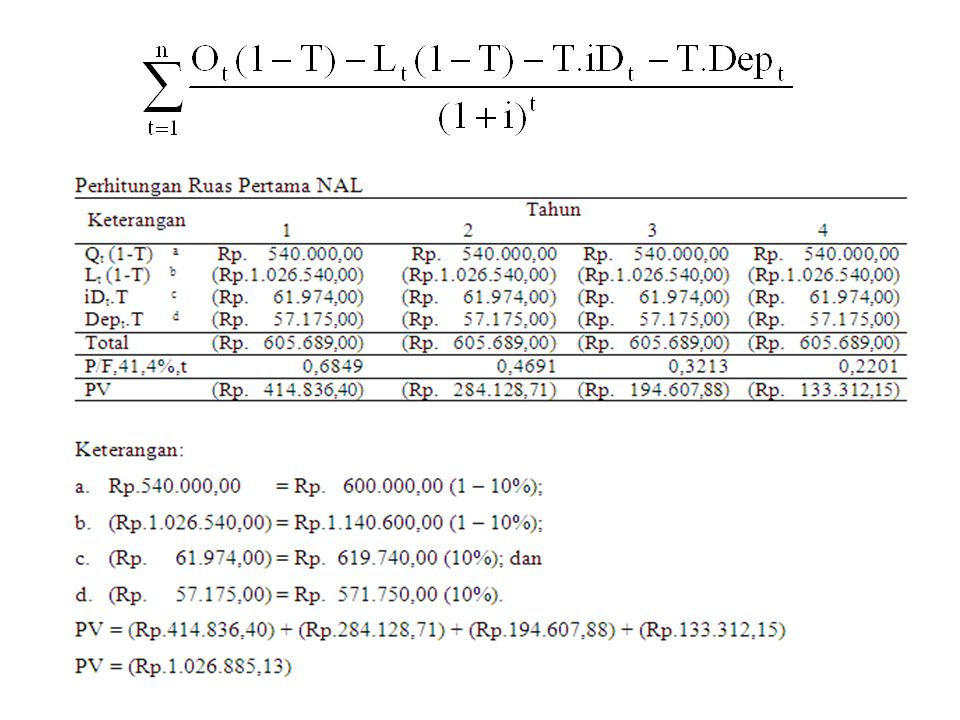

IRR sewa guna usaha 3,2%, maka Tarif Bunga efektif: (1 + IRR)n – 1. Tarif bunga efektif = (1 + 0,032)12 – 1 = 46%. Pembayaran sewa guna usaha (Pmt) adalah Rp ,00–Rp ,00(A/P,46%,48) = Rp ,00. Ot: Rp ,00 Vn: Rp ,00 (1 – 10%) = Rp ,00. Biaya modal (ks) adalah 46% (1 –10%) = 41,4%. Lt : Rp ,00 (Rp ,00 x 12 bulan). Bunga = Rp ,00 (0,22) = Rp ,00. Analisis Net Advantage Leasing (NAL) dipecah secara tersendiri sebagai berikut:

n – 1. Tarif bunga efektif = (1 + 0,032)12 – 1 = 46%. Pembayaran sewa guna usaha (Pmt) adalah. Rp ,00–Rp ,00(A/P,46%,48) = Rp ,00. Ot: Rp ,00. Vn: Rp ,00 (1 – 10%) = Rp ,00. Biaya modal (ks) adalah 46% (1 –10%) = 41,4%. Lt : Rp ,00 (Rp ,00 x 12 bulan). Bunga = Rp ,00 (0,22) = Rp ,00. Analisis Net Advantage Leasing (NAL) dipecah secara tersendiri sebagai berikut:")

Presentasi serupa

>")

>")

>")