Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

BENTUK USAHA TETAP

2

UTK MENJALANKAN ATAU MELAKUKAN KEGIATAN DI INDONESIA

DEFINISI BUT PASAL 2 (5) ORANG PRIBADI BADAN TIDAK BERTEMPAT TINGAL DI INDONESIA ATAU TIDAK BERADA DI INDONESIA >183 HARI DLM JGK WAKTU 12 BULAN TIDAK DIDIRIKAN DI INDONESIA ATAU TIDAK BERTEMPAT KEDUDUKAN DI INDONESIA UTK MENJALANKAN ATAU MELAKUKAN KEGIATAN DI INDONESIA

ORANG PRIBADI. BADAN. TIDAK BERTEMPAT TINGAL DI INDONESIA ATAU. TIDAK BERADA DI INDONESIA >183 HARI DLM JGK WAKTU 12 BULAN. TIDAK DIDIRIKAN DI INDONESIA ATAU. TIDAK BERTEMPAT KEDUDUKAN DI INDONESIA. UTK MENJALANKAN ATAU MELAKUKAN KEGIATAN DI INDONESIA.")

3

Subjek Pajak Bentuk Usaha Tetap (BUT)

IHT Subjek Pajak Bentuk Usaha Tetap (BUT) Elemen dasar suatu BUT: Suatu tempat usaha (a place of business), Yang bersifat permanen, Yang digunakan oleh SPLN (orang pribadi atau badan), Untuk menjalankan usaha (business) atau melakukan kegiatan (activities). 3

Elemen dasar suatu BUT: Suatu tempat usaha (a place of business), Yang bersifat permanen, Yang digunakan oleh SPLN (orang pribadi atau badan), Untuk menjalankan usaha (business) atau melakukan kegiatan (activities). 3.")

4

BENTUK USAHA TETAP DAPAT BERUPA :

TEMPAT KEDUDUKAN MANAJEMEN CABANG PERUSAHAAN KANTOR PERWAKILAN GED.KANTOR PABRIK BENGKEL GUDANG RUANG UNTUK PROMOSI DAN PENJUALAN PERTAMBANGAN & PENGGALIAN SUMBER ALAM WIL.KERJA PERTAMBANGAN MIGAS PERIKANAN,PETERNAKAN,PERTANIAN,PERKEBUNAN ATAU KEHUTANAN PROYEK KONSTRUKSI,INSTALASI,ATAU PROYEK PERAKITAN PEMBERIAN JASA DLM BENTUK APAPUN OLEH PEGAWAI ATAU ORL LAIN SEPANJANG DILAKUKAN > 60 HR DLM J.W. 12 BLN ORG ATAU BDN YG BERTINDAK SELAKU AGEN YG BERKEDUDUKAN TIDAK BEBAS AGEN ATAU PEGAWAI DR PERUS.ASURANSI YG DIDIRIKAN ATAU TIDAK BERTEMPAT KEDUDUKAN DI INDONESIA YG MENERIMA PREMI ASURANSI ATAU MENANGGUNG RESIKO DI INDONESIA DAN KOMPUTER,AGEN ELEKTRONIK ATAU PERALATAN OTOMATIS YG DIMILIKI,DISEWA ATAU DIGUNAKAN OLEH PENYELENGGARA TRANSAKSI ELEKTRONIK UNTUK MENJALANKAN KEGIATAN USAHA MELALUI INTERNET SIFAT TEMPAT USAHA PERMANEN DAN DIGUNAKAN UNTUK MENJLNKAN USAHA ATAU MELAKUKAN KEGIATAN

5

Perwujudan BUT di Indonesia:

IHT BUT FISIK ATAU AKTIVA: tempat kedudukan manajemen; cabang perusahaan; kantor perwakilan; gedung kantor; pabrik; bengkel; pertambangan dan penggalian sumber alam, wilayah kerja pengeboran yang digunakan untuk eksplorasi pertambangan; perikanan, peternakan, pertanian, perkebunan, atau kehutanan; Perwujudan BUT di Indonesia: BUT AGEN: k. orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas, BUT BUT ASURANSI: l. Agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia. BUT PROYEK: i. proyek konstruksi, instalasi, atau proyek perakitan; BUT JASA: j. pemberian jasa dalam bentuk apapun oleh pegawai atau oleh orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;

hari dalam jangka waktu 12 (dua belas) bulan;")

6

Objek Pajak dalam UU PPh

IHT Objek Pajak dalam UU PPh Subjek Pajak yang berbeda terutang pajak atas Objek Pajak yang berbeda Objek Pajak dalam UU PPh: Pasal 4 ayat (1), tidak termasuk Pasal 4 ayat (3) untuk SPDN Pasal 5 ayat (1) dan Pasal 26 ayat (4) untuk SPLN BUT Pasal 26 ayat (1) dan (2) untuk SPLN non BUT. 6

, tidak termasuk Pasal 4 ayat (3) untuk SPDN. Pasal 5 ayat (1) dan Pasal 26 ayat (4) untuk SPLN BUT. Pasal 26 ayat (1) dan (2) untuk SPLN non BUT. 6.")

7

OBYEK PAJAK BERSIFAT UMUM BERSIFAT KHUSUS

LABA USAHA KEUNTUNGAN KRN PENJUALAN / PENGALIHAN HARTA PENERIMAAN KEMBALI PAJAK YG TELAH DIBEBANKAN SBG BIAYA BUNGA DEVIDEN ROYALTI SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DFN PENGG. HARTA KEUNTUNGAN KRN PEMBEBASAN UTANG KEUNTUNGAN KRN SELISIH KURS MATA UANG ASING SELISIH LEBIH KRN PENILAIAN AKTIVA PENGHSILAN DR USAHA ATAU KEGIATAN BUT TERSEBUT PENGHASILAN DR HARTA YG DIMILIKI ATAU DIKUASAI PENGHASILAN KANTOR PUSAT DARI USAHA KEGIATAN,PENJUALAN,ATAU PEMBERIAN JASA DI INDONESIA YG SEJENIS DGN YG DIJLNKAN BUT DI INDONESIA PENGHSLN SBGMN DIATUR DLM PASAL 26 OLEH KTR PUSAT YG SEJENIS DGN JASA YG DIBERIKAN BUT SEPANJANG TERDAPAT HUBUNGAN EFEKTIF ANTARA HARTA ATAU KEGIATAN YG MEMBERIKAN PENGHASILAN TSB DGN BUT DI INDONESIA

8

Objek Pajak Objek Pajak adalah Penghasilan, yaitu:

IHT Objek Pajak Objek Pajak adalah Penghasilan, yaitu: setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. Definisi penghasilan tersebut mencakup elemen-elemen sbb: Semua jenis penghasilan dalam pengertian ekonomis, (Global income taxation: semua jenis penghasilan juridis) Semua saat pengakuan (cash basis atau accrual basis), Semua sumber geografis penghasilan (worldwide income), Semua jenis cara pemanfaatannya, Menerapkan konsep substance over form. 8

Semua saat pengakuan (cash basis atau accrual basis), Semua sumber geografis penghasilan (worldwide income), Semua jenis cara pemanfaatannya, Menerapkan konsep substance over form. 8.")

9

Objek Pajak Objek Pajak SPLN non BUT

IHT Objek Pajak Objek Pajak SPLN non BUT Bentuk penerapan Source Principle. Karakteristik Outbound Income: Penghasilan tertentu (positive list), Dengan nama dan dalam bentuk apapun (substance over form), Yang dibayarkan atau yang terutang (cash atau accrual basis), Dari badan pemerintah, SPDN, penyelenggara kegiatan, BUT, atau perwakilan perusahaan luar negeri lainnya, Diperoleh WPLN selain BUT di Indonesia. Pajak terutang: 20% dari jumlah bruto 20% dari perkiraan penghasilan neto Mekanisme pelunasan: pemotongan (withholding) oleh pihak yang wajib membayarkan. (Pasal 26 ayat (1) dan (2) UU PPh) 9

, Dengan nama dan dalam bentuk apapun (substance over form), Yang dibayarkan atau yang terutang (cash atau accrual basis), Dari badan pemerintah, SPDN, penyelenggara kegiatan, BUT, atau perwakilan perusahaan luar negeri lainnya, Diperoleh WPLN selain BUT di Indonesia. Pajak terutang: 20% dari jumlah bruto. 20% dari perkiraan penghasilan neto. Mekanisme pelunasan: pemotongan (withholding) oleh pihak yang wajib membayarkan. (Pasal 26 ayat (1) dan (2) UU PPh) 9.")

10

IHT Objek Pajak Outbound Income terutang PPh 20% dari Gross: dividen; bunga, termasuk premium, diskonto, premi swap dan imbalan sehubungan dengan jaminan pengembalian utang; royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta; imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan; hadiah dan penghargaan; pensiun dan pembayaran berkala lainnya. 10

11

Objek Pajak Outbound Income terutang PPh 20% dari Netto:

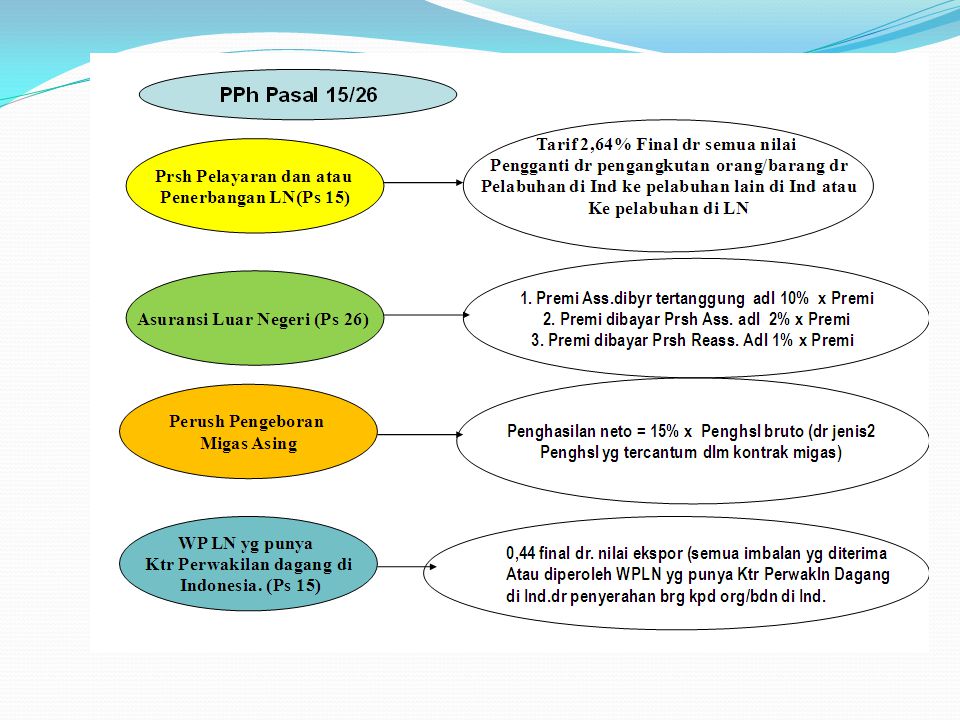

IHT Objek Pajak Outbound Income terutang PPh 20% dari Netto: Penghasilan dari penjualan harta di Indonesia, kecuali yang diatur dalam Pasal 4 ayat (2). Premi asuransi yang dibayarkan kepada perusahaan asuransi luar negeri, perkiraan penghasilan neto: 50% bila yang membayar tertanggung, 10% bila yang membayar perusahaan asuransi, 5% bila yang membayar perusahaan reasuransi. 11

. Premi asuransi yang dibayarkan kepada perusahaan asuransi luar negeri, perkiraan penghasilan neto: 50% bila yang membayar tertanggung, 10% bila yang membayar perusahaan asuransi, 5% bila yang membayar perusahaan reasuransi. 11.")

12

Objek Pajak BRANCH PROFIT TAX

IHT Objek Pajak BRANCH PROFIT TAX Branch Profit yaitu: Penghasilan Kena Pajak sesudah dikurangi pajak dari suatu BUT di Indonesia Terutang PPh sebesar 20%, kecuali penghasilan tersebut ditanamkan kembali di Indonesia. Syarat Penanaman Kembali agar tidak terutang Branch Profit Tax: Dilakukan dalam bentuk penyertaan modal pada perusahaan yang didirikan dan berkedudukan di Indonesia sebagai pendiri atau peserta pendiri; dan Dilakukan dalam tahun pajak berjalan atau selambat-lambatnya tahun pajak berikutnya dari tahun pajak diterima atau diperolehnya penghasilan tersebut; dan Tidak melakukan pengalihan atas penanaman kembali tersebut sekurang-kurangnya dalam jangka waktu 2 (dua) tahun sesudah perusahaan tempat penanaman dilakukan berproduksi komersil. 12

tahun sesudah perusahaan tempat penanaman dilakukan berproduksi komersil. 12.")

13

Objek Pajak Objek Pajak BUT

IHT Objek Pajak Objek Pajak BUT penghasilan dari usaha atau kegiatan BUT tersebut dan dari harta yang dimiliki atau dikuasai “Atribusi Faktual” penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang dilakukan oleh BUT di Indonesia “Force of Attraction” penghasilan sebagaimana tersebut dalam Pasal 26 yang diterima atau diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara BUT dengan harta atau kegiatan yang memberikan penghasilan dimaksud “Atribusi karena hubungan efektif”. 13

14

IHT Biaya-biaya BUT Biaya untuk mendapatkan penghasilan yang diatribusi atau dari force of attraction. Biaya administrasi kantor pusat yang berkaitan dengan usaha atau kegiatan BUT (Keputusan Dirjen Pajak No.Kep-62/PJ./1995). Kecuali, pembayaran kepada kantor pusat berupa: - Royalti atau imbalan lain sehubungan dng penggunaan harta, paten, atau hak-hak lainnya, - jasa manajemen dan jasa lainnya, - bunga, kecuali bunga yang berkenaan dengan usaha perbankan. (Pasal 5 ayat (2) dan ayat (3) UU PPh) 14

. Kecuali, pembayaran kepada kantor pusat berupa: - Royalti atau imbalan lain sehubungan dng penggunaan harta, paten, atau hak-hak lainnya, - jasa manajemen dan jasa lainnya, - bunga, kecuali bunga yang berkenaan dengan usaha perbankan. (Pasal 5 ayat (2) dan ayat (3) UU PPh) 14.")

15

WP Bdn yg menyelenggarakan Pembukuan

CARA MENGHITUNG PPh TERUTANG WP BUT WP Bdn yg menyelenggarakan Pembukuan Peredaran Bruto Peredaran Bruto Dikurangi : Biaya 3 M penghasilan Dikurangi : Biaya 3 M penghasilan Penghasilan Netto Usaha Penghasilan Netto Usaha Ditambah : 1. Penghasilan Bunga 2. Penghasilan dr Kt Pusat 3.Pendapatan sebagaimana tersebut pada Psl.26 UU PPh Dikurangi : Biaya untuk 3 M penghasilan tsb pd angka 2 Ditambah : Penghsilan Lain-lain Dikurangi : Biaya 3 M Penghsln Lain-lain Penghasilan Neto Dikurangi : Kompensasi Kerugian Penghasilan Neto Dikurangi : Biaya-biaya menurt Ps.5 (3) UU PPh Penghasilan Kena Pajak Penghasilan Kena Pajak Dikali : Tarif PPh Bdn (Ps 17 ayat (1 )b) Dikali : Tarif PPh Bdn (Ps 17 ayat (1 )b) PPh Terhutang PPh Terhutang

UU PPh. Penghasilan Kena Pajak. Penghasilan Kena Pajak. Dikali : Tarif PPh Bdn (Ps 17 ayat (1 )b) Dikali : Tarif PPh Bdn (Ps 17 ayat (1 )b) PPh Terhutang. PPh Terhutang.")

16

Menghitung Pajak: BUT dan PMA

IHT Menghitung Pajak: BUT dan PMA Bentuk Usaha Tetap Penanaman Modal Asing Head Office Foreign Parents Luar Negeri Luar Negeri Indonesia Indonesia BUT PMA (Domestic Subsidiary) Revenue Pasal 5(1) Expenses Pasal 5(2),5(3) Revenue Pasal 4(1) Deductible Expenses - - Branch Profit Net Profit - Penghasilan Kena Pajak Pasal 16(3) - Penghasilan Kena Pajak Pasal 16(1) PPh Terutang X PPh Terutang X Tarif Pasal 17 Tarif Pasal 17

Revenue. Pasal 5(1) Expenses. Pasal 5(2),5(3) Revenue. Pasal 4(1) Deductible. Expenses. - - Branch. Profit. Net. Profit. - Penghasilan Kena Pajak. Pasal 16(3) - Penghasilan Kena Pajak. Pasal 16(1) PPh Terutang. X. PPh Terutang. X. Tarif Pasal 17. Tarif Pasal 17.")

17

Kredit Pajak Luar Negeri

IHT Kredit Pajak Luar Negeri Diatur dalam Pasal 24 UU PPh; Untuk menghilangkan pajak berganda yang dapat dialami oleh SPDN akibat penerapan prinsip Worldwide Income; Menggunakan metode kredit dengan pembatasan per negara; Memuat source rule penghasilan: Penghasilan dari saham dan sekuritas negara tempat badan yang menerbitkan didirikan atau bertempat kedudukan Penghasilan BUT negara tempat BUT melakukan usaha atau kegiatan, Penghasilan lainnya negara tempat pihak yang membayar atau dibebani imbalan. 17

18

Menentukan keberadaan BUT dengan menguji:

Terdapat suatu tempat usaha (a place of business): tempat apapun yang bisa dimiliki atau disewa atau tersedia untuk digunakan, dapat berada di tempat perusahaan lain, dan tidak harus diperoleh secara sah. Bersifat permanen, bila memenuhi: 1. Location Test, yaitu menguji apakah tempat usaha berada di suatu tempat geografis tertentu. 2. Duration Test, yaitu untuk menguji seberapa tetapnya suatu usaha di tempat tertentu itu. Konsensus: 6 bulan permanen. Tempat usaha dipakai untuk menjalankan seluruh atau sebagian kegiatan usaha. 18

: tempat apapun yang bisa dimiliki atau disewa atau tersedia untuk digunakan, dapat berada di tempat perusahaan lain, dan tidak harus diperoleh secara sah. Bersifat permanen, bila memenuhi: 1. Location Test, yaitu menguji apakah tempat usaha berada di suatu tempat geografis tertentu. 2. Duration Test, yaitu untuk menguji seberapa tetapnya suatu usaha di tempat tertentu itu. Konsensus: 6 bulan permanen. Tempat usaha dipakai untuk menjalankan seluruh atau sebagian kegiatan usaha. 18.")

19

Bentuk Usaha Tetap Agen yang dependen adalah BUT

In House Training, Subdit PKPI, Dit PP II Bentuk Usaha Tetap Agen yang dependen adalah BUT Secara umum agen yang dependen mempunyai karakteristik: “menjalankan kebiasaan menutup kontrak untuk dan atas nama prinsipal”, atau “menjalankan kebiasaan memelihara persediaan barang milik prinsipal dan mengirimkannya kepada pelanggan untuk dan atas nama prinsipal” Source: Commentary of OECD Model Tax Convention on Income and Capital, July 2005 19 19

20

Bentuk Usaha Tetap Agen yang independen bukan BUT

In House Training, Subdit PKPI, Dit PP II Bentuk Usaha Tetap Agen yang independen bukan BUT Independen bila agen bebas secara legal dan ekonomis dari prinsipalnya dan menjalankan kegiatan dalam bidang usahanya. Bebas secara legal, bila kegiatan agen: Tidak berdasarkan perintah yang detail dari prinsipal, atau Tidak dikendalikan secara keseluruhan oleh prinsipal Bebas secara ekonomis, bila agen menanggung sendiri resiko usaha Source: Commentary of OECD Model Tax Convention on Income and Capital, July 2005 20

21

Bentuk Usaha Tetap Akitivitas-aktivitas yang bukan BUT

In House Training, Subdit PKPI, Dit PP II Bentuk Usaha Tetap Akitivitas-aktivitas yang bukan BUT Bersifat penyiapan (preparatory) atau tambahan (auxiliary): penggunaan fasilitas semata-mata untuk penyimpanan atau pameran barang-barang milik SPLN; penyediaan persediaan barang milik SPLN semata-mata untuk tujuan penyimpanan atau pameran, atau untuk diolah oleh perusahaan lain; penyediaan tempat usaha tetap semata-mata untuk pembelian barang atau pengumpulan informasi untuk SPLN; penyediaan tempat usaha tetap semata-mata untuk tujuan pengiklanan, penyediaan informasi, penelitian atau kegiatan serupa lainnya yang bersifat penyiapan atau tambahan. Ketentuan seperti ini tidak terdapat dalam UU PPh. 21

atau tambahan (auxiliary): penggunaan fasilitas semata-mata untuk penyimpanan atau pameran barang-barang milik SPLN; penyediaan persediaan barang milik SPLN semata-mata untuk tujuan penyimpanan atau pameran, atau untuk diolah oleh perusahaan lain; penyediaan tempat usaha tetap semata-mata untuk pembelian barang atau pengumpulan informasi untuk SPLN; penyediaan tempat usaha tetap semata-mata untuk tujuan pengiklanan, penyediaan informasi, penelitian atau kegiatan serupa lainnya yang bersifat penyiapan atau tambahan. Ketentuan seperti ini tidak terdapat dalam UU PPh. 21.")

22

YAYASAN YG BERGERAK DIBIDANG PELAYANANKESEHATAN

SELAIN YG DIATUR DALAM PASAL 4 UU PPh TTG OBYEK PAJAK, MAKA OBYEK PAJAK UNTUK YAY. YG BERGERAK DIBIDANG KESEHATAN ADALAH : UANG PENDAFTARAN SEWA KAMAR/RUANGAN PENGHSLN DR PERAWATAN KESEHATAN PENGHSLN DARI PEMERIKSAAN KESEHATAN PENGHSLN DARI PERSEWAAN ALAT/KENDARAAN KESEHATAN PENGHSLN DR PENJUALAN OBAT PENGHSLN LAINNYA SEHUBUNGAN DGN PENYELENGGARAAN PELAYANAN KESEHATABN

23

YAYASAN YG BERGERAK DIBIDANG PELAYANANKESEHATAN

PENGURANG PENGHASILAN : Gaji/tunjangan/honorarium perawat/tenaga medis/karyawan; Biaya umum; Obat-obatan; Konsumsi karyawan; Biaya bunga; Pemeliharaan kendaraan, inventaris, gedung; Perlengkapan rumah sakit; Transportasi; Biaya penyusutan; Kerugian karena penjualan/pengalihan harta; Biaya penelitian dan pengembangan; Biaya bea siswa dan pelatihan karyawan; Subsidi/biaya pelayanan kesehatan pasien yang kurang mampu.

24

BADAN USAHA MILIK NEGARA / DAERAH

SEMUA KETENTUAN PERPAJAKAN YANG BERLAKU UMUM DAN DIATUR DALAM UU PPh , DENGAN TAMBAHAN : ANGSURAN PPh PS.25 BERDASARKAN RENCANA KERJA DAN ANGGARAN PENDAPATAN YANG TELAH DISAHKAN MENTERI KEUANGAN ANGSURAN PPh PS.25 UNTUK BUMN PERBANKAN BERDASARKAN LAPORAN TRIWULANAN

25

YAYASAN YG BERGERAK DIBIDANG PENDIDIKAN

SELAIN YG DIATUR DALAM PASAL 4 UU PPh TTG OBYEK PAJAK, MAKA OBYEK PAJAK UNTUK YAY. YG BERGERAK DIBIDANG PENDIDIKAN ADALAH : UANG PENDAFTARAN DAN UANG PANGKAL UANG SELEKSI PENERIMAAN SISWA/PESERTA DIDIK UANG PEMBANGUNAN GEDUNG/PENGGADAAN PRASARANA UANG SPP/SKS/UJIAN/KURSUS/SEMINAR DSB PENGHSLN DARI PERSEWAAN ALAT/KENDARAAN PENGHSLN LAINNYA SEHUBUNGAN DGN PENYELENGGARAAN PENDIDIKAN

Presentasi serupa

>")

M-6>")

. PPh UMUM2 ADALAH Pajak yang dikenakan terhadap subyek pajak atas penghasilan yang diterimanya atau diperolehnya.>")