Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ANALISIS LAPORAN KEUANGAN

Disusun Oleh : Krido Eko Cahyono, SE.,M.M

2

LAPORAN KEUANGAN

3

PENGGUNA LAPORAN KEUANGAN

y PENGGUNA LAPORAN KEUANGAN ADALAH ANTARA LAIN : INVESTOR KREDITOR PEMASOK KREDITOR USAHA LAIN PELANGGAN PEMERINTAH LEMBAGA LAIN KARYAWAN DAN MASYARAKAT SHAREHOLDER

4

PENGGUNA LAPORAN KEUANGAN

PENGGUNA LAPORAN KEUANGAN INI UNTUK TUJUAN : INVESTOR, BERKEPENTINGAN PADA RISIKO YANG MELEKAT DAN HASIL PENGEMBANGAN DARI INVESTASI YANG DILAKUKAN. INFORMASI INI BERTUJUAN MEMBANTU MENENTUKAN APAKAH HARUS MEMBELI, MENAHAN ATAU MENJUAL INVESTASI TERSEBUT KREDITOR (PEMBERI PINJAMAN), KREDITOR TERTARIK DENGAN INFORMASI KEUANGAN YANG MEMUNGKINKAN MEREKA UNTUK MEMUTUSKAN APAKAH PINJAMAN SERTA BUNGANYA DAPAT DIBAYAR PADA SAAT JATUH TEMPO PEMASOK DAN KREDITOR USAHA LAIN, TERTARIK DENGAN INFORMASI YANG MEMUNGKINKAN MEREKA UNTUK MEMUTUSKAN APAKAH JUMLAH YANG TERHUTANG AKAN DIBAYAR ADA SAAT JATUH TEMPO PEMEGANG SAHAM, BERKEPENTINGAN DENGAN INFORMASI MENGENAI KEMAJUAN PERUSAHAAN,PEMBAGIAN KEUNTUNGAN YANG AKAN DIPEROLEH PELANGGAN BEREPENTINGAN DENGAN KELANGSUNGAN HIDUP PERUSAHAAN PEMERINTAH, UNTUK HITUNGAN PAJAK DAN DANA KARYAWAN, STABILITAS DAN PROFITABILITAS PERUSAHAAN MASYARAKAT, EKONOMI NASIONAL

, KREDITOR TERTARIK DENGAN INFORMASI KEUANGAN YANG MEMUNGKINKAN MEREKA UNTUK MEMUTUSKAN APAKAH PINJAMAN SERTA BUNGANYA DAPAT DIBAYAR PADA SAAT JATUH TEMPO. PEMASOK DAN KREDITOR USAHA LAIN, TERTARIK DENGAN INFORMASI YANG MEMUNGKINKAN MEREKA UNTUK MEMUTUSKAN APAKAH JUMLAH YANG TERHUTANG AKAN DIBAYAR ADA SAAT JATUH TEMPO. PEMEGANG SAHAM, BERKEPENTINGAN DENGAN INFORMASI MENGENAI KEMAJUAN PERUSAHAAN,PEMBAGIAN KEUNTUNGAN YANG AKAN DIPEROLEH. PELANGGAN BEREPENTINGAN DENGAN KELANGSUNGAN HIDUP PERUSAHAAN. PEMERINTAH, UNTUK HITUNGAN PAJAK DAN DANA. KARYAWAN, STABILITAS DAN PROFITABILITAS PERUSAHAAN. MASYARAKAT, EKONOMI NASIONAL.")

5

Kerangka Konseptual Lap.Keuangan

LAPORAN KEUANGAN Lap.Laba/Rugi Lap.Perubahan Modal Neraca Catatan Atas Lap.Keu Lap.Arus Kas

6

Menyusun Laporan Keuangan (1)

Pendapatan Laporan Laba rugi berisi Beban/Biaya Laba/Rugi Modal Awal/Akhir Laporan Perubahan Modal berisi Laba/Rugi Prive

7

Menyusun Laporan Keuangan (2)

Harta Neraca berisi Utang Modal Kegiatan Operasi Laporan Arus Kas berisi arus kas masuk dan keluar atas Kegiatan Investasi Kegiatan Pembiayaan

8

TUJUAN LAPORAN KEUANGAN

y TUJUANNYA ADALAH MENYEDIAKAN INFORMASI YANG MENYANGKUT POSISI KEUANGAN, KINERJA DAN PERUBAHAN POSISI KEUANGAN SUATU PERUSAHAAN YANG BERMANFAAT BAGI SEJUMLAH BESAR PEMAKAI DALAM PENGEMBILAN KEPUTUSAN EKONOMI y INFORMASI DAPAT DIBAGI MENJADI DUA, YAITU : INFORMASI KINERJA PERUSAHAAN INFORMASI PERUBAHAN POSISI KEUANGAN PERUSAHAAN

9

Bentuk-Bentuk Laporan Keuangan

y SECARA LENGKAP TERDIRI DARI : NERACA LAPORAN LABA RUGI LAPORAN PERUBAHAN POSISI KEUANGAN LAPORAN TAMBAHAN

10

ASUMSI DASAR y DASAR AKRUAL PENGARUH TRANSAKSI DAN PERISTIWA LAIN DIAKUI PADA SAAT KEJADIAN DAN DICATAT DALAM CATATAN AKUNTANSI SERTA DILAPORKAN DALAM LAPORAN KEUANGAN PADA PERIODE YANG BERSANGKUTAN. PADA LAPORAN INI TIDAK HANYA MEMBERIKAN INFORMASI MASA LALU YANG MELIBATKAN PENERIMAAN DAN PENGELUARAN KAS, MELAINKAN JUGA MEMBERIKAN INFORMASI TENTANG KEWAJIBAN PEMBAYARAN KAS DAN SUMBERDAYA YANG MEWUJUDKAN KAS YANG AKAN DITERIMA DIMASA YANG AKAN DATANG y DASAR KELANGSUNGAN USAHA LK BIASANYA DISUSUN ATAS DASAR ASUMSI KELANGSUNGAN PERUSAHAAN, YANG BERARTI PERUSAHAAN AKAN TETAP MELANJUTKAN USAHANYA DIMASA YANG AKAN DATANG. ARTINYA PERUSAHAAN TIDAK BERMAKSUD MELIKUIDASI DAN MENGURANGI SECARA MATERIAL SKALA USAHANYA

11

KARAKTERISTIK LAPORAN KEUANGAN

y MELIPUTI : DAPAT DIPAHAMI RELEVAN KEANDALAN DAPAT DIBANDINGKAN TEPAT WAKTU

12

UNSUR POSISI KEUANGAN y AKTIVA Adalah sumberdaya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan diharapkan akan memberikan manfaat ekonomi bagi perusahaan di masa depan y KEWAJIBAN Adalah utang perusahaan masa kini yang timbul dari peristiwa masa lalu yang penyelesaiannya diharapkan akan mengakibatkan arus keluar dari sumberdaya perusahaan yang mengandung manfaat ekonomi y EKUITAS Adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban

13

UNSUR KINERJA PERUSAHAAN

y PENGHASILAN Adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari setoran penanam modal y BEBAN Adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang menyangkut pembagian kepada penanam modal

14

PENGAKUAN UNSUR LAPORAN KEUANGAN

y PENGAKUAN AKTIVA y PENGAKUAN KEWAJIBAN y PENGAKUAN PENGHASILAN y PENGAKUAN BEBAN

15

JENIS DAN BENTUK LAPORAN KEUANGAN

y JENIS LAPORAN KEUANGAN A. NERACA ADALAH LAPORAN KEUANGAN YANG MEMBERIKAN INFORMASI ENGENAI POSISI KEUANGAN PERUSAHAAN A. LAPORAN LABA RUGI MEMBERIKAN INFORMASI MENGENAI KEMAMPUAN (POTENSI) PERUSAHAAN DALAM MENGHASILKAN LABA (KINERJA) SELAMA PERIODE TERTENTU

PERUSAHAAN DALAM MENGHASILKAN LABA (KINERJA) SELAMA PERIODE TERTENTU.")

16

FORMAT NERACA ( AKTIVA )

y AKTIVA LANCAR CONTOH : KAS, PERSEDIAAN,PIUTANG DAN PERSEKOT BIAYA y INVESTASI JANGKA PANJANG CONTOH : INVESTASI SAHAM, INVESTASI OBLIGASI y AKTIVA TETAP CONTOH : TANAH, GEDUNG, KENDARAAN y AKTIVA TIDAK BERWUJU CONTOH : PATENT, GOODWILL, ROYALTY y AKTIVA LAIN‐LAIN CONTOH : DEPOSITO, PINJAMAN KARYAWAN DLL

17

KEWAJIBAN KEWAJIBAN LANCAR CONTOH : UTANG DAGANG, UTANG WESEL, UTANG GAJI DAN UPAH, UTANG PAJAK y KEWAJIBAN JANGKA PANJANG CONTOH : UTANG OBLIGASI, UTANG HIPOTIK y KEWAJIBAN LAIN‐LAIN UTANG DIREKSI DAN UTANG PEMEGANG SAHAM

18

EKUITAS y EKUITAS DARI SETORAN PARA PEMILIK

y EKUITAS DARI OPERASI Æ DIVIDEN

19

BENTUK LAPORAN 1. REKENING KIRI DAN KANAN 1. LAPORAN ATAS DAN BAWAH

20

FORMAT LABA RUGI y PENGHASILAN( INCOME ) y BEBAN ( EXPENSE )

y BEBAN ( EXPENSE )")

21

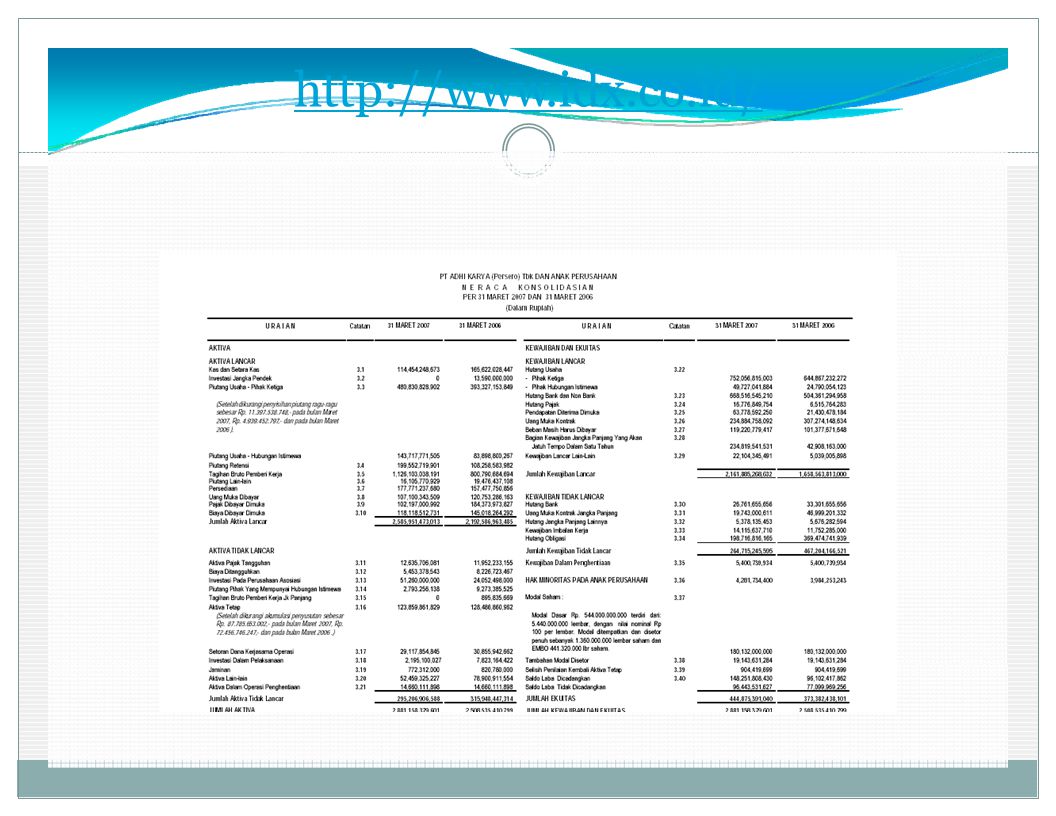

DATA KEUANGAN

Presentasi serupa

. Kerangka dasar merupakan rumusan konsep yang mendasari penyusunan dan.>")

>")