Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Pengenalan Pajak Surakarta, 2012 BIDANG P2HUMAS KANWIL DJP JAWA TENGAH II

2

KITA MENIKMATI “PAJAK” SEJAK KITA LAHIR Akses Jalan Layanan Kesehatan Subsidi Obat/Imunisasi Energi dan Transportasi

3

“The hardest thing in the world to understand is the income tax.” -Albert Einstein- “Membayar pajak tentu tidak sukarela, tidak seorang yang patriotik yang mengatakan dia membayar pajak sukarela. Tapi meskipun tidak sukarela, anda sadar bahwa itu adalah suatu kewajiban untuk menjaga republik ini tetap berdaulat” - Sri Mulyani Indrawati-

4

Rasionalitas manusia alami adalah tidak suka pajak, terutama pajak penghasilan. Bagaimana mungkin kita bisa memahami uang yang kita dapat dengan bekerja keras dapat dengan mudahnya diminta oleh pemerintah?

5

Kontribusi wajib kepada negara Yang terutang oleh orang pribadi atau badan Undang-Undang (bersifat memaksa ) Tidak mendapatkan imbalan secara langsung Digunakan untuk keperluan negara bagi sebesar- besarnya kemakmuran rakyat PENGERTIAN PAJAK PAJAK ITU ZAKAT, UANG ALLAH UNTUK RAKYAT

Tidak mendapatkan imbalan secara langsung Digunakan untuk keperluan negara bagi sebesar- besarnya kemakmuran rakyat PENGERTIAN PAJAK PAJAK ITU ZAKAT, UANG ALLAH UNTUK RAKYAT")

6

Sumber kas negara (pengeluaran rutin maupun pembangunan) Budgetair: Mengatur perekonomian nasional dan non ekonomi Regulasi: Dana stabilitas harga (inflasi) dengan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien Stabilitas: Dari orang berkecukupan ke masyrakat yang kurang beruntung Redistribusi Pendapatan: Fungsi Pajak

Budgetair: Mengatur perekonomian nasional dan non ekonomi Regulasi: Dana stabilitas harga (inflasi) dengan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien Stabilitas: Dari orang berkecukupan ke masyrakat yang kurang beruntung Redistribusi Pendapatan: Fungsi Pajak")

7

N P W P Tanda Pengenal diri/Identitas Wajib Pajak Sarana Administrasi Perpajakan Sarana Pembayaran & Pelaporan Tercantum dalam dokumen perpajakan Nomor Pokok Wajib Pajak

8

WAJIB PAJAK - Orang Pribadi/Badan - Membayar,Memotong,Memungut - Hak & Kewajiban Perpajakan - Sesuai Undang-Undang Memenuhi Syarat: - Subyektif - Obyektif N P W P

9

J e n i s - J e n i s P a j a k

10

Self Assesment Official Assessment Witholding System Wajib Pajak menentukan sendiri jumlah pajak yang terutang sesuai dengan ketentuan perpajakan yang berlaku aparatur perpajakan menentukan sendiri (diluar wajib pajak) jumlah pajak yang terutang penghitungan besarnya pajak yang terutang oleh seorang wajib pajak, dilakukan oleh pihak ketiga (pemungut, pemotong, pemberi kerja) Sistem Perpajaka n

jumlah pajak yang terutang penghitungan besarnya pajak yang terutang oleh seorang wajib pajak, dilakukan oleh pihak ketiga (pemungut, pemotong, pemberi kerja) Sistem Perpajaka n")

11

MEKANISME PEMBAYARAN DAN PELAPORAN PAJAK MPNDJP KAS NEGARA Data Pembayaran KPP BAYAR LAPORLAPORLAPORLAPOR - Administrasi - Pengawasan Pembayaran Pajak Ekeltronik (Billing System) dalam tahap pengembangan

dalam tahap pengembangan")

13

PENGHASILAN tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun Contoh: Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa : gaji,upah,imbalan Laba usaha Bunga Dividen, dsb

14

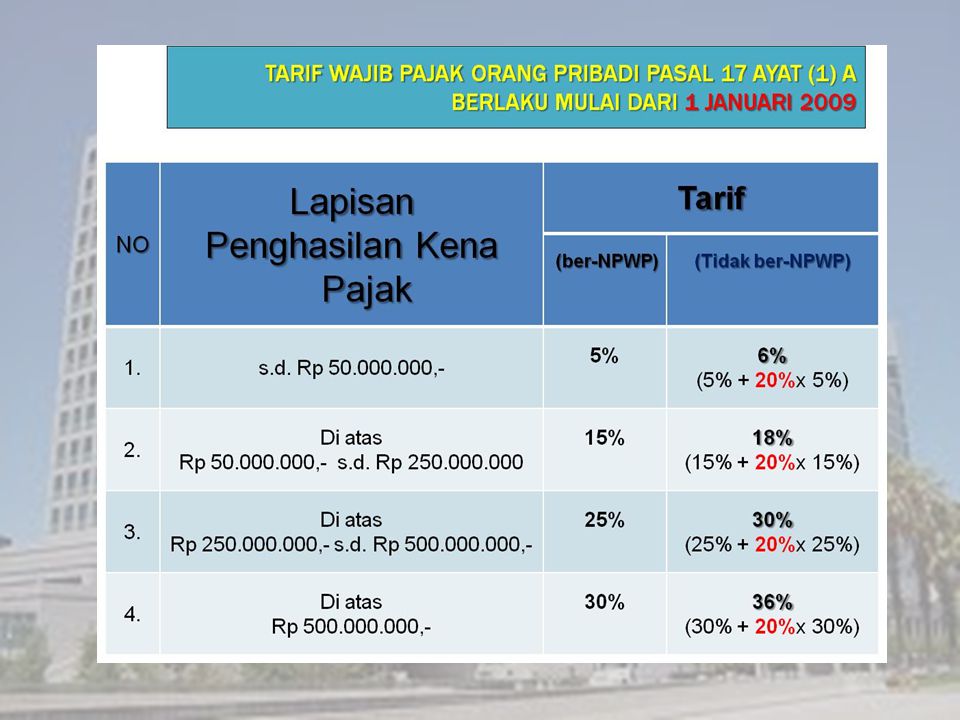

PPh (Pajak Penghasilan) PENGHASILAN KENA PAJAK ( P K P ) DIKALIKAN TARIF (PASAL 17 UU PPH) PENGHASILAN NETO DIKURANGI P T K P PENGHASILAN BRUTO Dikurangi Biaya (Pembukuan) atau Dikalikan Norma (Norma Perhitungan)SKEMA PENGHITUNGAN PPh (Pajak Penghasilan) Orang Pribadi

PENGHASILAN KENA PAJAK ( P K P ) DIKALIKAN TARIF (PASAL 17 UU PPH) PENGHASILAN NETO DIKURANGI P T K P PENGHASILAN BRUTO Dikurangi Biaya (Pembukuan) atau Dikalikan Norma (Norma Perhitungan)SKEMA PENGHITUNGAN PPh (Pajak Penghasilan) Orang Pribadi")

15

No.StatusJumlah 1.WP Tidak Kawin + 0 Tanggungan15.840.000 2.WP Tidak Kawin + 1 Tanggungan17.160.000 3.WP Tidak Kawin + 2 Tanggungan18.480.000 4.WP Tidak Kawin + 3 Tanggungan19.800.000 5.WP Kawin + 0 Tanggungan17.160.000 6.WP Kawin + 1 Tanggungan18.480.000 7.WP Kawin + 2 Tanggungan19.800.000 8.WP Kawin + 3 Tanggungan21.120.000 9.WP Kawin + Penghasilan Istri digabung + 0 Tanggungan33.440.000 10.WP Kawin + Penghasilan Istri digabung + 1 Tanggungan34.760.000 11.WP Kawin + Penghasilan Istri digabung + 2 Tanggungan36.080.000 12.WP Kawin + Penghasilan Istri digabung + 3 Tanggungan37.400.000 P T K P P T K P (Penghasilan Tidak Kena Pajak) Mulai 1 Januari 2009 Mulai 2009Keterangan Rp 15.840.000,-untuk WPOP yang bersangkutan. Rp 1.320.000,-Tambahan utk WP kawin Rp 15.840.000,-tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami. Rp 1.320.000,-tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

17

PPN Pajak Pertambahan Nilai Atas Penyerahan: BKPBKP JKPJKP BKP (Barang Kena Pajak) BKP (Barang Kena Pajak) = Barang berwujud dan barang tidak berwujud yang dikenakan pajak berdasarkan UU PPN JKP (Jasa Kena Pajak) JKP (Jasa Kena Pajak) = Setiap kegiatan pelayanan yang dikenakan pajak Berdasarkan UU PPN

BKP (Barang Kena Pajak) = Barang berwujud dan barang tidak berwujud yang dikenakan pajak berdasarkan UU PPN JKP (Jasa Kena Pajak) JKP (Jasa Kena Pajak) = Setiap kegiatan pelayanan yang dikenakan pajak Berdasarkan UU PPN")

18

SKEMA PENGHITUNGAN PPN (Pajak Pertambahan Nilai) DASAR PENGENAAN PAJAK (DPP) YAITU HARGA JUAL 10 % (TARIF PPN)

DASAR PENGENAAN PAJAK (DPP) YAITU HARGA JUAL 10 % (TARIF PPN)")

19

Alexamin adalah pria menikah 3 anak, memiliki pekerjaan bebas (pedagang kelontong) dg Omzet usaha selama setahun Rp. 484.000.000,- (Norma untuk pedagang eceran 20 %). isterinya tidak bekerja. Penerapan Tarif pajaknya adalah : Penghs.neto setahun (Rp. 484.000.000 x 20%) 96.800.000 PTKP (K/3) setahun: Alexandro sendiri 15.840.000 Isterinya 1.320.000 Ketiga anaknya 3.960.000 total PTKP21.120.000 PKP 75.680.000 PPh lapisan I : 5% X 50.000.000 2.500.000 PPh lapisan II: 15% X 25.680.000 3.852.000 6.352.000 TOTAL PPh …. 6.352.000 CONTOH PERHITUNGAN PPH

. isterinya tidak bekerja. Penerapan Tarif pajaknya adalah : Penghs.neto setahun (Rp x 20%) PTKP (K/3) setahun: Alexandro sendiri Isterinya Ketiga anaknya total PTKP PKP PPh lapisan I : 5% X PPh lapisan II: 15% X TOTAL PPh … CONTOH PERHITUNGAN PPH.")

20

PKP “A” dalam bulan Januari 2009 menjual tunai BKP kepada PKP “B” dengan harga jual Rp. 25.000.000. Perhitungannya : PPN yang terutang yang dipungut oleh PKP A adalah : 10 % x 25.000.000 = 2.500.000 Catatan : PPN sebesar Rp. 2.500.000 tersebut merupakan Pajak Keluaran (PK) yang dipungut oleh PKP “A” selaku penjual PPN sebesar Rp. 2.500.000 tersebut merupakan Pajak Masukan (PM) yang dibayar oleh PKP “B” selaku pembeli CONTOH PENGHITUNGAN PPN Yang disetorkan ke negara selisih antara PK – PM (dalam bulan yang sama) Yang disetorkan ke negara selisih antara PK – PM (dalam bulan yang sama)

yang dipungut oleh PKP A selaku penjual PPN sebesar Rp tersebut merupakan Pajak Masukan (PM) yang dibayar oleh PKP B selaku pembeli CONTOH PENGHITUNGAN PPN Yang disetorkan ke negara selisih antara PK – PM (dalam bulan yang sama) Yang disetorkan ke negara selisih antara PK – PM (dalam bulan yang sama).")

Presentasi serupa

Penghasilan Tidak Kena Pajak per tahun diberikan paling sedikit sebesar : a. Rp.15.840.000,-- untuk diri Wajib Pajak orang.>")

>")

perhitungan M-4>")

perhitungan M-4>")