Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

SPT PPh Badan

2

Contoh Kasus SPT 1771 1. Nama PT DPS 2. Alamat

Jalan Mega Megah No. 18 Pesanggrahan Jakarta 1270 3. Tahun Buku 1 Januari 2011 s.d. Desember 2011 4. Metode Penyusutan Saldo Menurun (Komersial) Garis Lurus (Fiskal) 5. Jenis usaha Perdagangan Barang Elektronik 6. NPWP 7. KLU 52332 2

Garis Lurus (Fiskal) 5. Jenis usaha. Perdagangan Barang Elektronik. 6. NPWP KLU")

3

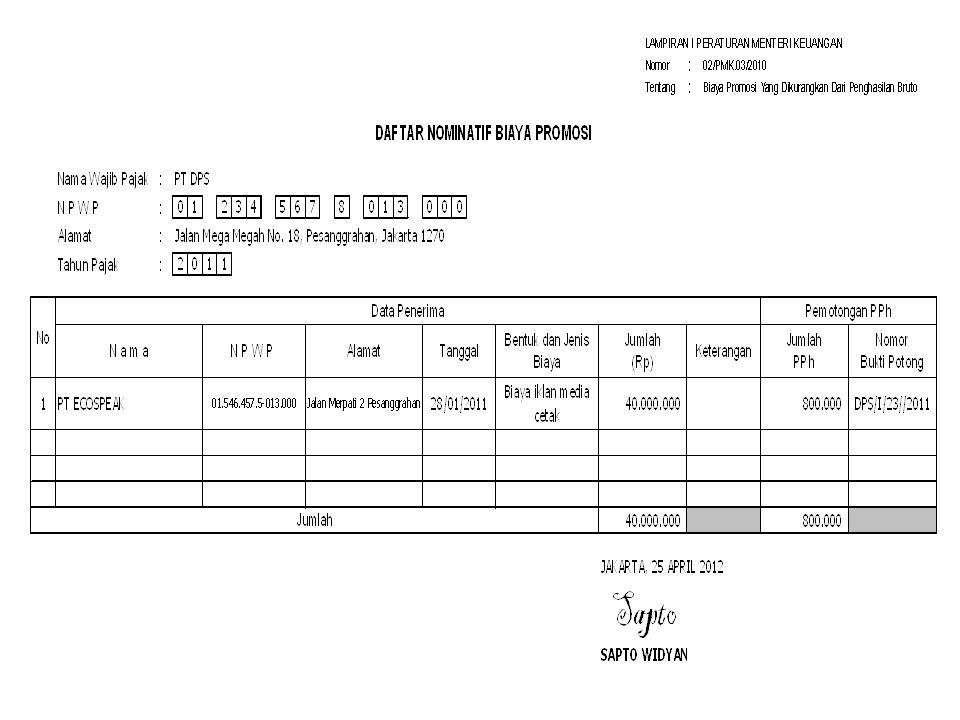

ILUSTRASI Di dalam penjualan selama tahun 2011, termasuk penjualan kepada PEMDA DKI JAKARTA senilai Rp Di dalam pembelian terdapat biaya yang tidak dapat dibuktikan (tidak ada daftar nominatif) sebesar Rp Biaya Operasi dan umum: Biaya Gaji dan Tunjangan Rp Biaya sewa gedung untuk gudang Rp Biaya Perbaikan dan Pemeliharaan kantor Rp Dalam Biaya Promosi, dapat dirinci sebagai berikut: Presentasi (tidak terdapat bukti) Rp Iklan Surat Kabar Rp Rp Biaya PKB, PBB, dan Bea Meterai Rp (dalam biaya tersebut terdapat pembayaran PBB untuk mess karyawan Rp ) Biaya telepon Rp Biaya penyusutan fiskal sebesar Rp Dalam biaya sumbangan, bantuan, zakat dengan rincian sebagai berikut: Sumbangan kepada GN OTA Rp Sumbangan HUT DKI Rp Rp Biaya Natura dan kenikmatan,Beras, Kecap, Gula, (jika dinilai Harga Pasar) Rp

sebesar Rp Biaya Operasi dan umum: Biaya Gaji dan Tunjangan Rp Biaya sewa gedung untuk gudang Rp Biaya Perbaikan dan Pemeliharaan kantor Rp Dalam Biaya Promosi, dapat dirinci sebagai berikut: Presentasi (tidak terdapat bukti) Rp Iklan Surat Kabar Rp Rp Biaya PKB, PBB, dan Bea Meterai Rp (dalam biaya tersebut terdapat pembayaran PBB untuk mess karyawan Rp ) Biaya telepon Rp Biaya penyusutan fiskal sebesar Rp Dalam biaya sumbangan, bantuan, zakat dengan rincian sebagai berikut: Sumbangan kepada GN OTA Rp Sumbangan HUT DKI Rp Rp Biaya Natura dan kenikmatan,Beras, Kecap, Gula, (jika dinilai Harga Pasar) Rp")

4

ILUSTRASI Biaya lain-lain dapat dirinci sbb:

Biaya Jamuan Makan Relasi/Entertainment Rp (Tidak Ada Daftar Nominatif) Biaya Keperluan Dapur Kantor (ada bukti) Rp Rp Pajak-pajak: PPh Pasal 21 telah dipotong dari penghasilan karyawan Rp PPh Pasal 22 PEMDA DKI (ket: 1) Rp PPh Pasal 23 sewa kendaraan Rp PPh Pasal 4 ayat (2) atas sewa gedung (final) Rp PPh Pasal 25 yang telah dibayar (masa Jan-Des 2011) Rp STP PPh Pasal 25 Masa Februari Rp (termasuk sanksi bunga Rp )

Biaya Keperluan Dapur Kantor (ada bukti) Rp Rp Pajak-pajak: PPh Pasal 21 telah dipotong dari penghasilan karyawan Rp PPh Pasal 22 PEMDA DKI (ket: 1) Rp PPh Pasal 23 sewa kendaraan Rp PPh Pasal 4 ayat (2) atas sewa gedung (final) Rp PPh Pasal 25 yang telah dibayar (masa Jan-Des 2011) Rp STP PPh Pasal 25 Masa Februari Rp (termasuk sanksi bunga Rp )")

5

PENGISIAN SPT TAHUNAN BADAN

6

Neraca Tahun 2011

7

Laporan Laba Rugi Tahun 2011

Dalam jutaan rupiah

8

PENYUSUTAN

10

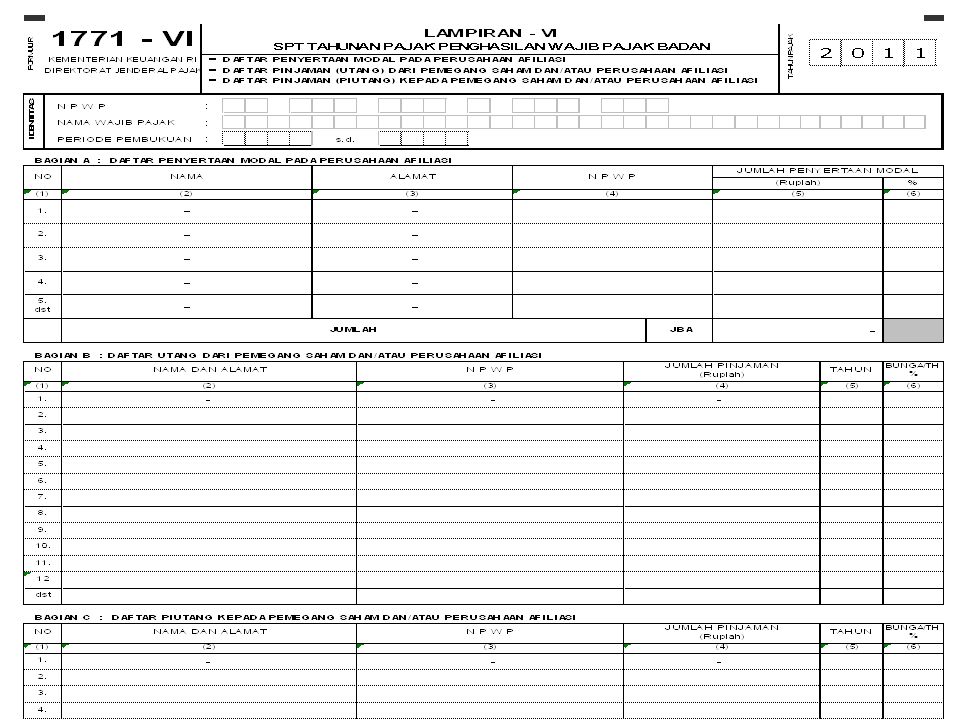

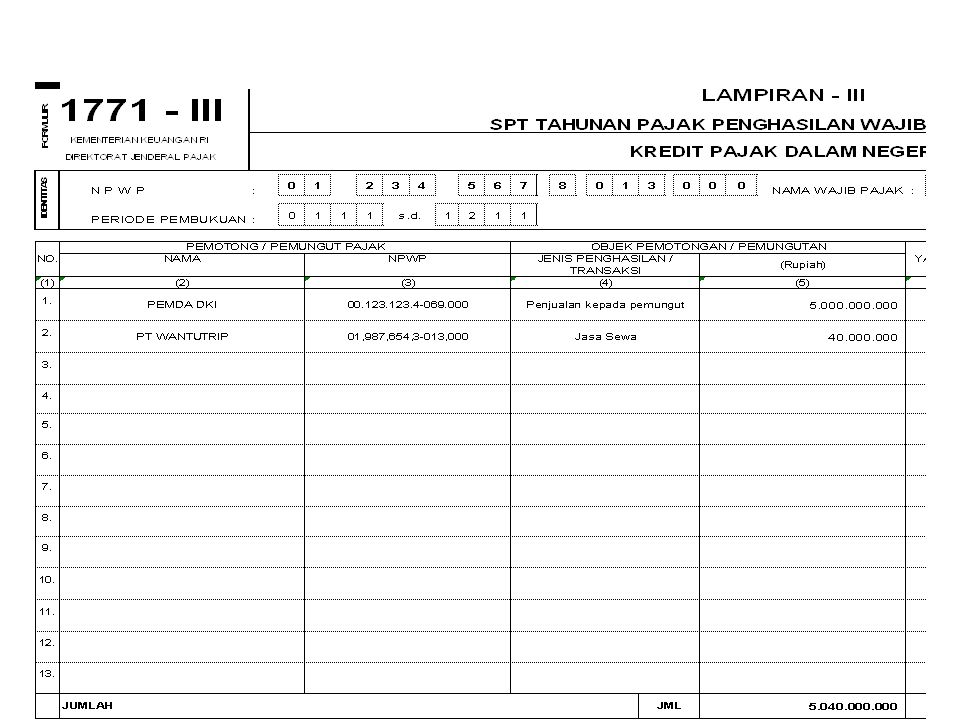

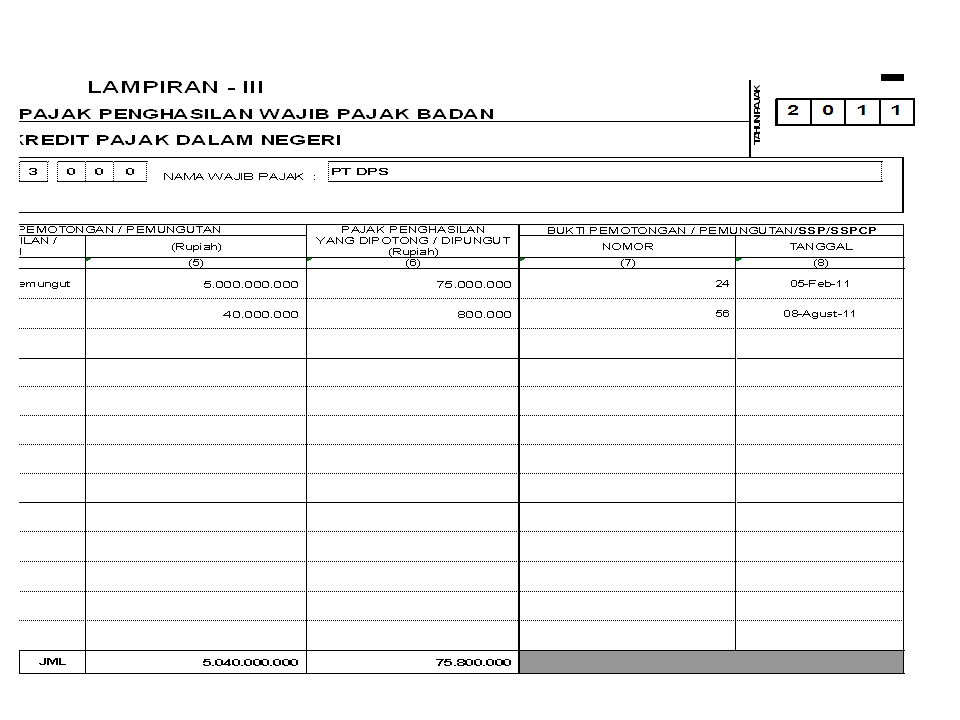

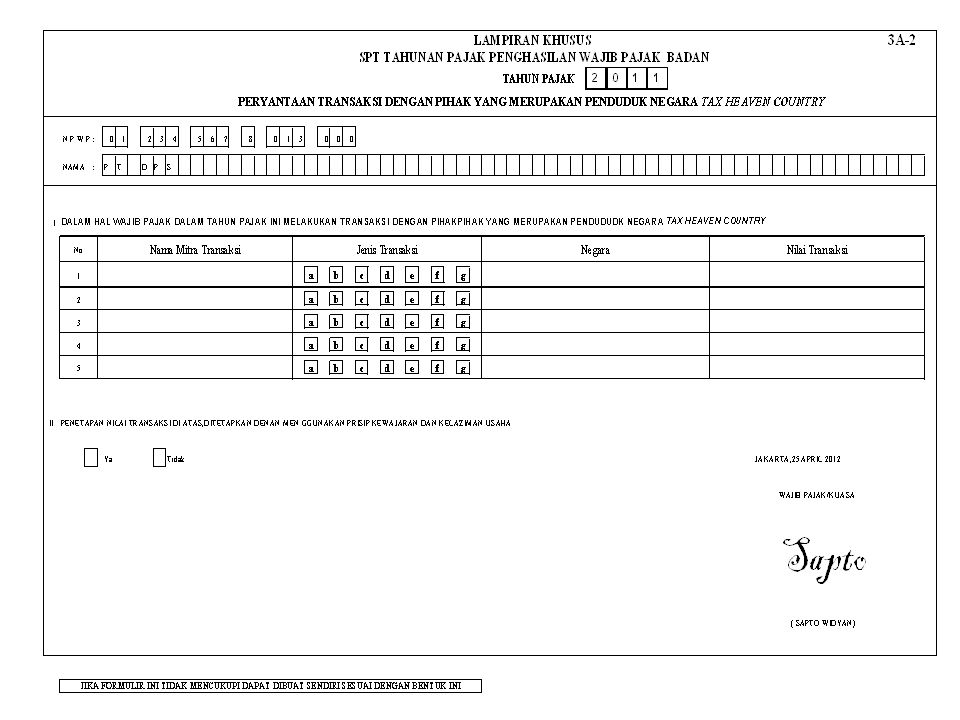

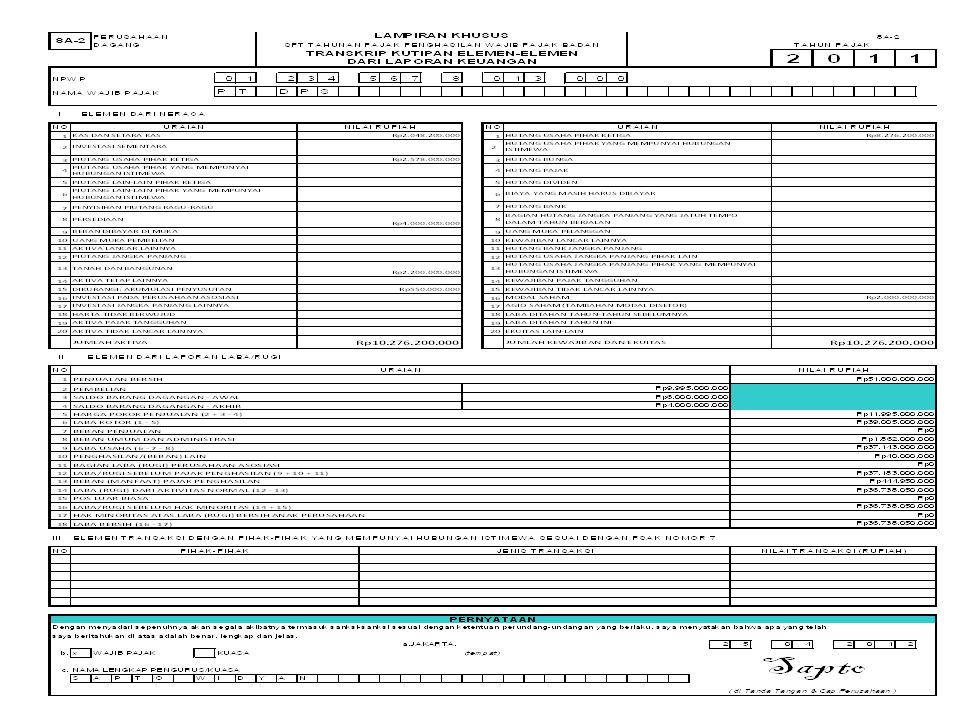

SPT Tahunan PPh Badan Lampiran VI Bagian A

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN DIISI DENGAN IDENTTITAS LENGKAP WP BERSANGKUTAN

11

SPT Tahunan PPh Badan Lampiran VI Bagian B

12

SPT Tahunan PPh Badan Lampiran VI Bagian C

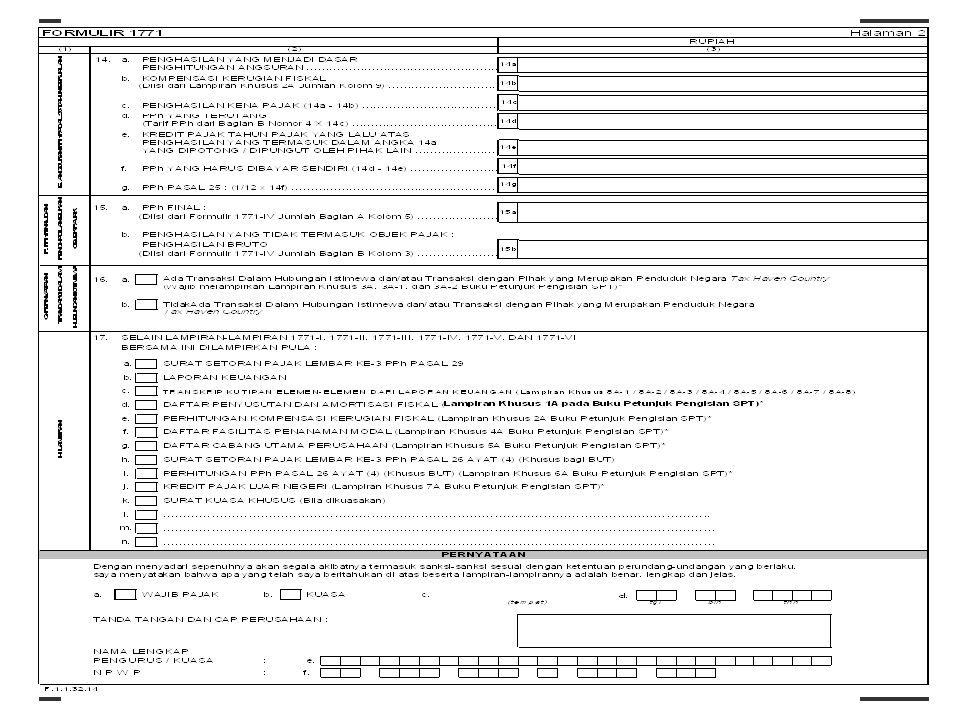

14

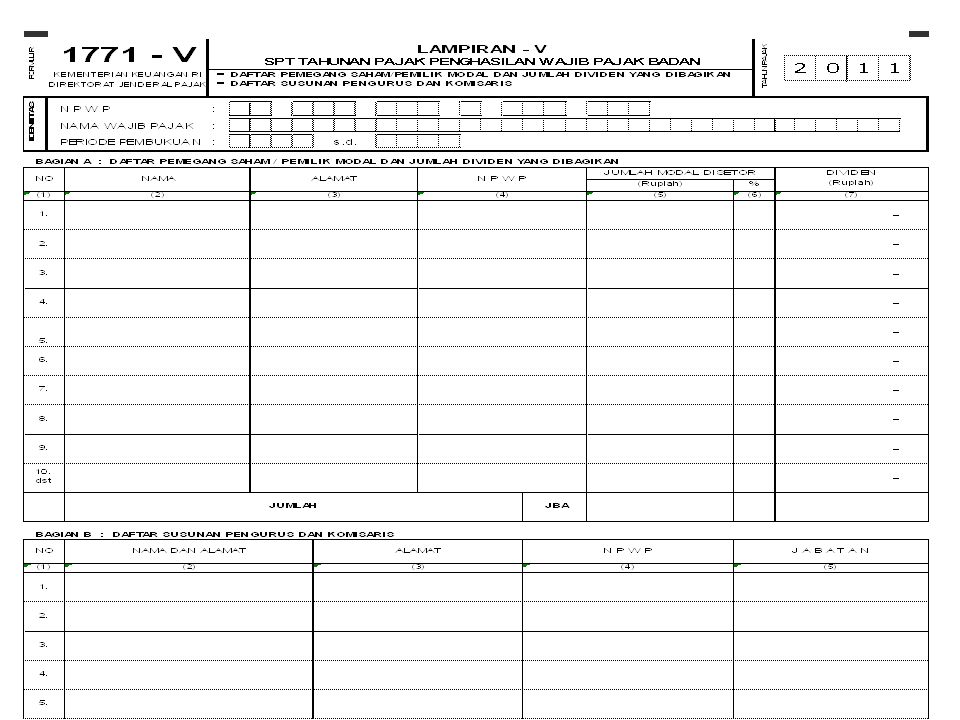

SPT Tahunan PPh Badan Lampiran V Bagian A

DIISI DENGAN NAMA DAN ALAMAT PEMEGANG SAHAM PERUSAHAAN DIISI DENGAN TAHUN PAJAK BERSANGKUTAN DIISI DENGAN JUMLAH MODAL-MODAL YANG DISETOR DAN PRESENTASENYA DIISI DENGAN IDENTTITAS LENGKAP WP BERSANGKUTAN DIISI DENGAN JUMLAH DIVIDEN

15

SPT Tahunan PPh Badan Lampiran V Bagian B

17

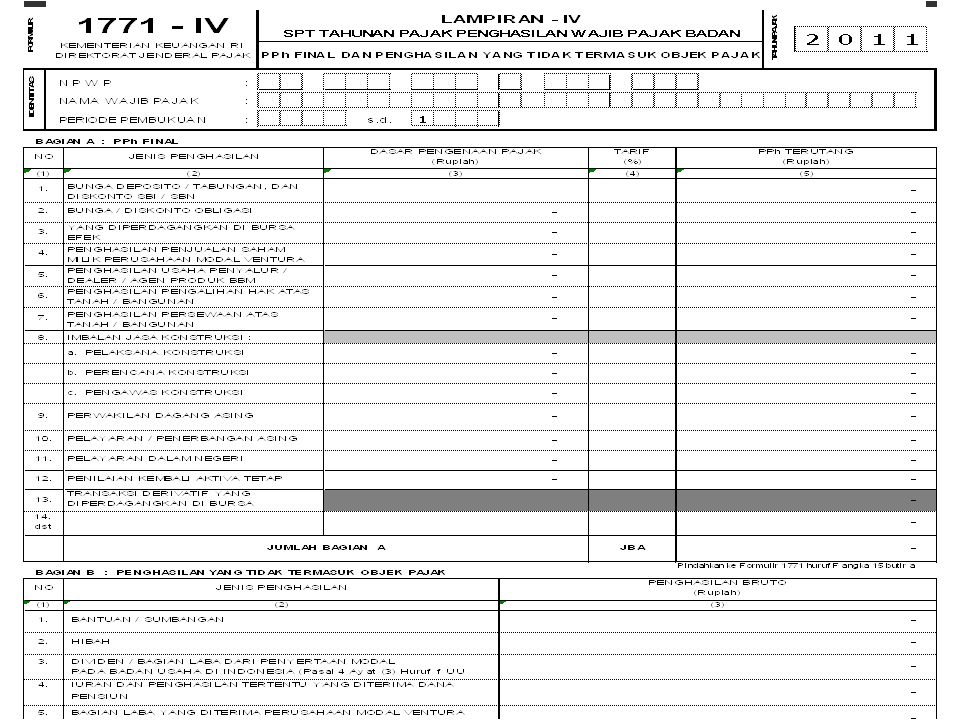

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN

DIISI DENGAN IDENTTITAS LENGKAP WP BERSANGKUTAN DIISI DENGAN PPh FINAL ATAS PERSEWAAN ATAS TANAH / BANGUNAN DIISI DENGAN TOTAL PPh FINAL

18

SPT Tahunan PPh Badan Lampiran IV Bagian B

23

DIISI SESUAI DENGAN LAPORAN LABA RUGI PERUSAHAAN TAHUN BERSANGKUTAN

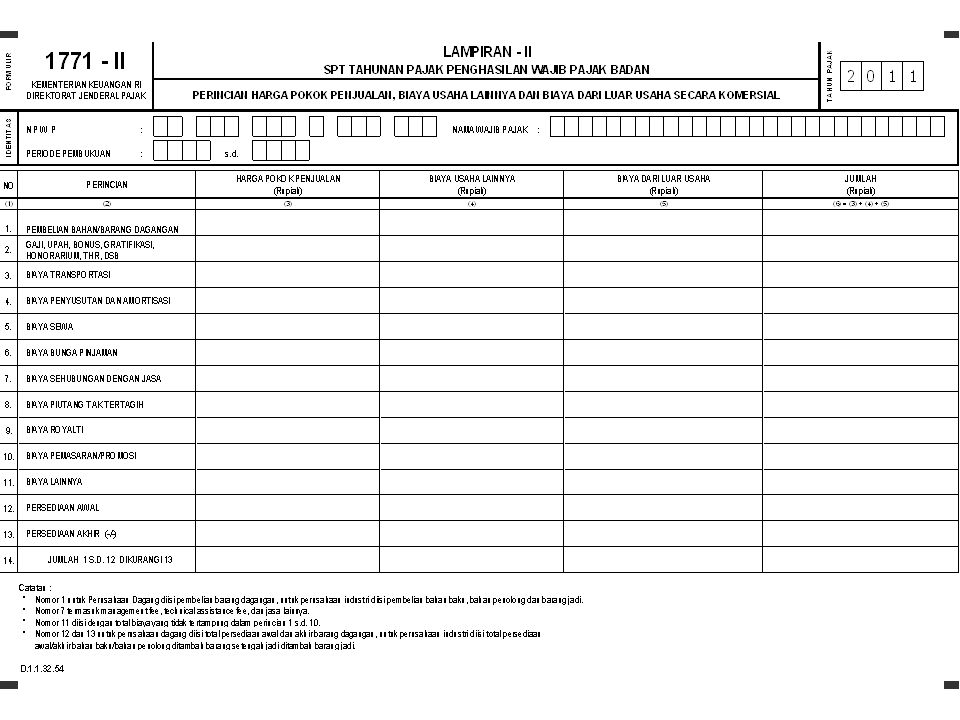

SPT Tahunan PPh Badan Lampiran II kolom 1-4 DIISI SESUAI DENGAN LAPORAN LABA RUGI PERUSAHAAN TAHUN BERSANGKUTAN

24

DIISI SESUAI DENGAN LAPORAN LABA RUGI PERUSAHAAN TAHUN BERSANGKUTAN

SPT Tahunan PPh Badan Lampiran II kolom 1-4 DIISI SESUAI DENGAN LAPORAN LABA RUGI PERUSAHAAN TAHUN BERSANGKUTAN

26

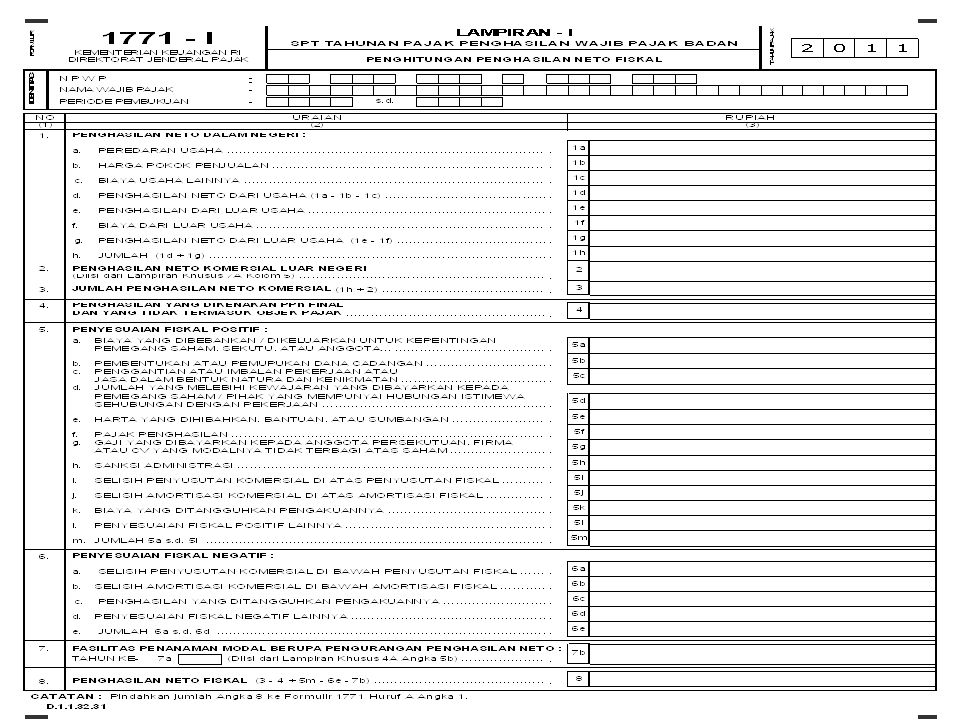

SPT Tahunan PPh Badan Lampiran I Nomor 1 - 4

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN DIISI DENGAN IDENTTITAS LENGKAP WP BERSANGKUTAN DIISI DENGAN PEREDARAN USAHA DIISI DENGAN BIAYA USAHA LAINNYA DIISI DENGAN HARGA POKOK PENJUALAN DIISI DENGAN PENGHASILAN NETO DIISI DENGAN PPH FINAL DAN TIDAK TERMASUK OBJEK PAJAK

27

SPT Tahunan PPh Badan Lampiran I Nomor 5 - 8

DIISI DENGAN TOTAL PENYESUAIAN FISKAL POSITIF DIISI DENGAN PENGHASILAN NETO FISKAL

29

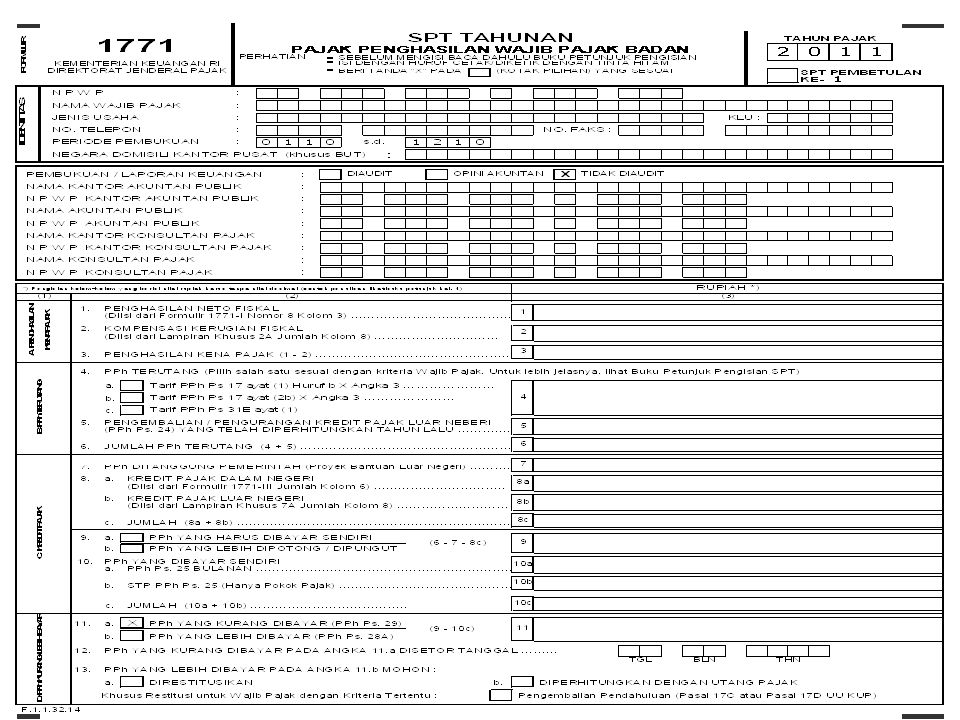

SPT Tahunan PPh Badan Induk A - B

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN DIISI DENGAN IDENTTITAS LENGKAP WP BERSANGKUTAN DIISI DENGAN IDENTTITAS LENGKAP AUDITOR BERSANGKUTAN DIISI DENGAN PENGHASILAN NETO FISKAL DIISI DENGAN PENGHASILAN KENA PAJAK DIISI DENGAN PPH TERUTANG

30

SPT Tahunan PPh Badan Induk C-D

DIISI DENGAN TOTAL KREDIT PAJAK DIISI DENGAN JUMLAH PPH yang HARUS DIBAYAR DIISI DENGAN JUMLAH PPH PSL 25 DIISI DENGAN JUMLAH PPH KURANG DIBAYAR

32

SPT Tahunan PPh Badan Induk Nomor 1 E-G

33

SPT Tahunan PPh Badan Induk H

Tanda tangan Pengurus/Kuasa dan Cap Perusahaan

34

LAMPIRAN-LAMPIRAN TERKAIT

35

Penyusutan fiskal sesuai perhitungan di awal (110juta)

Metode yang diperbolehkan oleh UU Pajak Metode yang digunakan perusahaan Bulan dan tahun diperolehnya aset (Januari 2007) Nilai sisa buku dapat diperoleh dari daftar penyusutuan yang telah di buat di awal (1,76M) Dengan nominal harga perolehan aset (2,2M) Diisi dengan penyusutan fiskal (110 juta), penyusutan komersial (144,34 juta), dan selisih keduanya (34,34 juta) Apabila memiliki harta tak berwujud, maka masukkan juga nilai amortisasinya

Nilai sisa buku dapat diperoleh dari daftar penyusutuan yang telah di buat di awal (1,76M) Dengan nominal harga perolehan aset (2,2M) Diisi dengan penyusutan fiskal (110 juta), penyusutan komersial (144,34 juta), dan selisih keduanya (34,34 juta) Apabila memiliki harta tak berwujud, maka masukkan juga nilai amortisasinya.")

36

Sapto

46

Angka diperoleh dari laporan keuangan fiskal

49

ALUR SPT TAHUNAN Hitung N Bayar KB Isi SPT Lapor KPP/KP2KP E-Filing

Laporan Keuangan Hitung LB Isi SPT N Lapor KPP/KP2KP E-Filing DROP BOX POS/Kurir Bukti Pelaporan 49 SELESAI 49

50

SANKSI TERKAIT PENYAMPAIAN SPT TAHUNAN

SANKSI ADMINISTRASI Pasal 7 UU KUP Denda Rp dan bunga 2% dari Kurang Bayar SANKSI PIDANA KARENA ALPA Pasal 38 UU KUP TIDAK MENYAMPAIKAN SPT atau MENYAMPAIKAN SPT: - ISINYA TIDAK BENAR - TIDAK LENGKAP - MELAMPIRKAN KETERANGAN YANG ISINYA TIDAK BENAR SANKSI PIDANA KARENA SENGAJA Pasal 39 UU KUP KURUNGAN PALING SINGKAT 3 BLN ATAU PALING LAMA 1 TAHUN DAN DENDA PALING SEDIKIT 1 KALI DARI PAJAK yang TERHUTANG ATAU 2 KALI DARI PAJAK TERUTANG PENJARA PALING SINGKAT 6 BULAN DAN PALING LAMA 6 TAHUN DAN DENDA PALING SEDIKIT 2 X DARI JUMLAH PAJAK TERUTANG DAN PALING BANYAK 4 KALI DARI JUMLAH PAJAK TERUTANG 50 50

Presentasi serupa