Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Investasi Sekuritas By : Ramdany, SE, Ak., M.Ak

Akuntansi Perpajakan

2

Tujuan Investasi 1. Memaksimal keuntungan dari dana yang dikelola

2. Memanfaatkan idle money 3. Memperoleh pendapatan di luar main income 4. Menjamin tersedianya dana 5. Pengendalian operasional

4

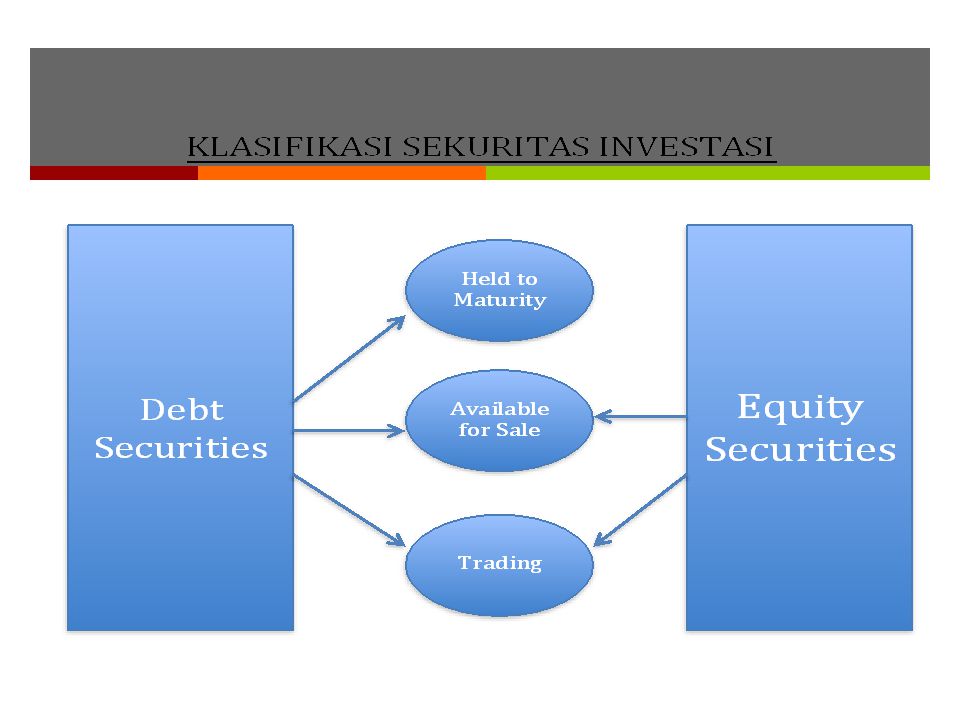

Akuntansi Sekutitas Investasi

5

Akuntansi Pajak Securities

1. Pasal 4 (1) UU No. 36/2008, yang menjadi objek penghasilan …………. (i) penghasilan yang diterima atau diperoleh investor atau kreditur dalam bentuk bunga atas investasi obligasi, (ii) penghasilan yang diterima atau diperoleh investor dari perusahaan investee dalam bentuk deviden atas investasi saham 2. Pasal 4 (2) UU No. 36/2008 - Penghasilan yang telah dikenakan PPh Final penghasilannya dipisahkan dengan penghasilan yang tidak dikenakan PPh final. 3. PPh pasal 21 -- Pihak yang melakukan pembelian obligasi wajib memotong PPh 21 sebesar 5% dari komisi pembelian

UU No. 36/2008, yang menjadi objek penghasilan …………. (i) penghasilan yang diterima atau diperoleh investor atau kreditur dalam bentuk bunga atas investasi obligasi, (ii) penghasilan yang diterima atau diperoleh investor dari perusahaan investee dalam bentuk deviden atas investasi saham. 2. Pasal 4 (2) UU No. 36/2008 - Penghasilan yang telah dikenakan PPh Final penghasilannya dipisahkan dengan penghasilan yang tidak dikenakan PPh final. 3. PPh pasal 21 -- Pihak yang melakukan pembelian obligasi wajib memotong PPh 21 sebesar 5% dari komisi pembelian.")

6

Akuntansi Pajak Securities

4.. Pasal 17 (2c) UU No. 36/2008, jo PP No. 19/2009, jo SE- 01/PJ.03/2009, dividen yang diterima oleh wajib pajak orang pribadi dalam negeri dikenakan pajak yang bersifat final --- 10% dari nilai bruto. 5. Deviden diterima WP Badan kepemilikan < 25% - PPh 23 tarif 15% 6. PP No. 14/1997, jo KMK-282/1997, SE-06/1997, jo SE- 15/1997, penghasilan diterima atas penjualan saham di bursa efek dikenakan pajak final 0,1% dari bruto.

UU No. 36/2008, jo PP No. 19/2009, jo SE- 01/PJ.03/2009, dividen yang diterima oleh wajib pajak orang pribadi dalam negeri dikenakan pajak yang bersifat final --- 10% dari nilai bruto. 5. Deviden diterima WP Badan kepemilikan < 25% - PPh 23 tarif 15% 6. PP No. 14/1997, jo KMK-282/1997, SE-06/1997, jo SE- 15/1997, penghasilan diterima atas penjualan saham di bursa efek dikenakan pajak final 0,1% dari bruto.")

Presentasi serupa

& 15>")

.>")