Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ANALISIS TIME SERIES KONSEP-KONSEP DASAR

2

STASIONERITAS Regresi Otokorelasi Nilai aktual sekarang dipengaruhi nilai waktu lalu. Analisis time series Otokorelasi menyebabkan data tidak stasioner Harus dihindari. Data stasioner: Rata-rata konstan Varian Konstan

4

Sifat proses stokastik data yang stasioner:

P(Yt, ,Yt+k) = P(Yt+m, , Yt+k+m) m,t,k E(Yt) = y tidak tergantung pada t Var (Yt) = 2Y = E [ (Yt -y )2] tidak tergantung pada t k = cov (Yt, Yt+k) ; tidak tergantung pada t = cov(Yt+m, Yt+m+k) Sebagai catatan: Untuk lag nol, atau k=0, berlaku: 0 = cov (Yt, Yt) = var (Yt) = 2Y

= P(Yt+m, , Yt+k+m) m,t,k. E(Yt) = y tidak tergantung pada t. Var (Yt) = 2Y = E [ (Yt -y )2] tidak tergantung pada t. k = cov (Yt, Yt+k) ; tidak tergantung pada t. = cov(Yt+m, Yt+m+k) Sebagai catatan: Untuk lag nol, atau k=0, berlaku: 0 = cov (Yt, Yt) = var (Yt) = 2Y.")

5

Random Walk Random Walk merupakan model time series stokastik yang paling sederhana, dan merupakan contoh klasik dari model yang tidak stasioner. Ada dua bentuk random walk, yaitu: Random walk tanpa intersep Random walk dengan intersep Random Walk Tanpa Intersep Asumsi pada model ini adalah perubahan nilai Yt yang berurutan berdasarkan suatu distribusi probabilitas dengan mean 0. Dengan demikian, modelnya dapat dinyatakan dalam bentuk: Yt = Yt-1 + ut; atau Yt - Yt-1 = ut; E(ut) = 0; E (utus) = 0; t s Dimana: ut adalah error yang “white noise” atau “purely random”, dengan mean = 0 dan varian = σ2.

= 0; E (utus) = 0; t s. Dimana: ut adalah error yang white noise atau purely random , dengan mean = 0 dan varian = σ2.")

6

Model diatas juga dapat diartikan bahwa nilai Y pada waktu ke-t sama dengan nilai Y pada waktu ke-t-1 ditambah random. Bukti random walk tidak stasioner: Model random walk diatas dapat ditulis dengan: Y1 = Y0 + u1. Y2 = Y1 + u2 = Y0 + u1 + u2. Y3 = Y2 + u3 = Y0 + u1 + u2 + u3. Dengan demikian: Yt = Y0 + Σut. Sehingga: E(Yt ) = E(Y0 + Σut) = E(Y0 ) + E(Σut) Y0 adalah konstanta, sehingga nilai harapannya konstan, yaitu: Y0. ut adalah “white noise”, sehingga nilai harapannya = 0. Jadi: E(Yt ) = E(Y0 + Σut) = E(Y0 ) + E(Σut) = Y0 + 0 = Y0. Dengan demikian dapat disimpulkan bahwa rata-rata random walk tanpa intersep adalah konstan.

= E(Y0 + Σut) = E(Y0 ) + E(Σut) Y0 adalah konstanta, sehingga nilai harapannya konstan, yaitu: Y0. ut adalah white noise , sehingga nilai harapannya = 0. Jadi: E(Yt ) = E(Y0 + Σut) = E(Y0 ) + E(Σut) = Y0 + 0 = Y0. Dengan demikian dapat disimpulkan bahwa rata-rata random walk tanpa intersep adalah konstan.")

7

Sekarang kita lihat varian-nya, yaitu:

V(Yt ) = V(Y0 + Σut) = V(Y0 ) + V(Σut) Y0 adalah konstanta, sehingga varian-nya = 0. ut adalah “white noise”, sehingga variannya = σ2. Jadi: V(Yt ) = V(Y0 + Σut) = V(Y0 ) + V(Σut) = 0 + Σ σ2 = t σ2. Random Walk dengan Tren Model: Yt = Yt-1 + d t + ut Pembuktian: Y1 = Y0 + d + u1 Y2 = Y1 + d + u2 = Y0 + d + d + u1 + u2 Yt = Y0 + t d + Σut Dengan demikian: E(Yt = Y0 + t d + Σut) = Y0 + t d V(Yt = Y0 + t d + Σut) = t σ2.

= V(Y0 + Σut) = V(Y0 ) + V(Σut) Y0 adalah konstanta, sehingga varian-nya = 0. ut adalah white noise , sehingga variannya = σ2. Jadi: V(Yt ) = V(Y0 + Σut) = V(Y0 ) + V(Σut) = 0 + Σ σ2 = t σ2. Random Walk dengan Tren. Model: Yt = Yt-1 + d t + ut. Pembuktian: Y1 = Y0 + d + u1. Y2 = Y1 + d + u2 = Y0 + d + d + u1 + u2. Yt = Y0 + t d + Σut. Dengan demikian: E(Yt = Y0 + t d + Σut) = Y0 + t d. V(Yt = Y0 + t d + Σut) = t σ2.")

8

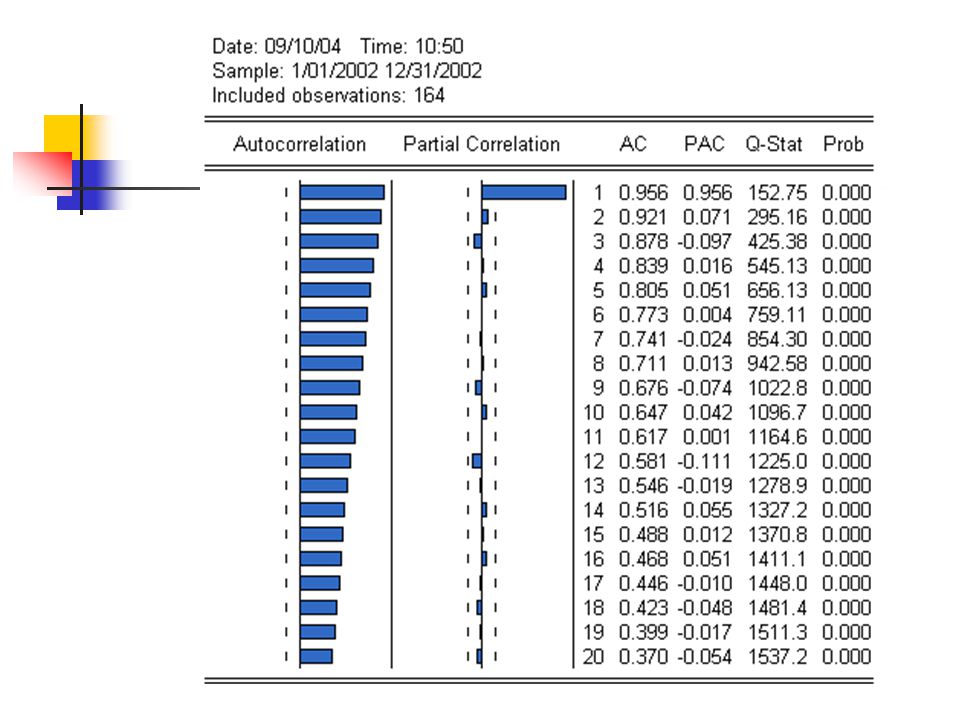

Uji Stasioneritas Metode pengujian: Grafik Korelogram Unit Root Test

Pada dasarnya korelogram merupakan teknik identifikasi kestasioneran data time series melalui Fungsi Autokorelasi (ACF). Fungsi ini bermanfaat untuk menjelaskan suatu proses stokastik, dan akan memberikan informasi bagaimana korelasi antara data-data (Yt) yang berdekatan. Korelogram akan didapat dengan membuat plot antara k dan k (lag). Plot antara k dan k ini disebut korelogram populasi. Dalam praktek, kita hanya dapat menghitung fungsi otokorelasi sampel (Sample Autocorrelation Function).

. Fungsi ini bermanfaat untuk menjelaskan suatu proses stokastik, dan akan memberikan informasi bagaimana korelasi antara data-data (Yt) yang berdekatan. Korelogram akan didapat dengan membuat plot antara k dan k (lag). Plot antara k dan k ini disebut korelogram populasi. Dalam praktek, kita hanya dapat menghitung fungsi otokorelasi sampel (Sample Autocorrelation Function).")

9

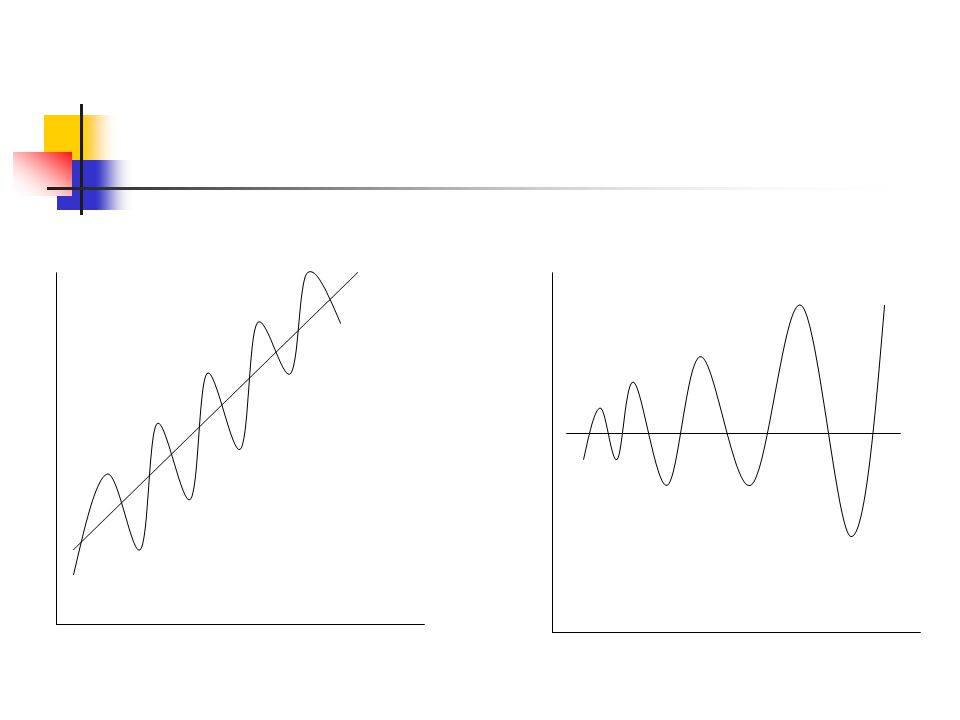

Formulasi untuk data yang stasioner, korelogram menurun dengan

cepat seiring dengan meningkatnya k. Sedangkan untuk data yang tidak stasioner, korelogram cenderung tidak menuju nol (tidak mengecil) meskipun k membesar

meskipun k membesar.")

11

Kapan Otokorelasi = 0? Uji Bartlett Uji ini dilakukan untuk melihat signikansi rk satu per satu. Barlet menunjukkan bahwa jika suatu time series dibentuk melalui proses white noise, maka sampel otokorelasi-nya akan berdistribusi normal dengan mean 0 dan standar deviasi 1/ T½, dimana T banyaknya pengamatan, atau dinotasikan dengan rk N (0, 1/ T½). Bila T = 100, maka rk N (0, 0.1). Oleh karena itu, bila ada rk > 0.2 (dua kali standar deviasi), maka kita yakin dengan kepercayaan 95% bahwa 0 dan berarti time series yang sedang kita analis bukan berasal dari proses white noise. Atau secara matematis dituliskan dengan: rk ± Zα/2 s.e ; dimana s.e adalah standar error Hipotesis yang digunakan: H0: k = 0 H1: k ≠ 0

. Bila T = 100, maka rk N (0, 0.1). Oleh karena itu, bila ada rk > 0.2 (dua kali standar deviasi), maka kita yakin dengan kepercayaan 95% bahwa 0 dan berarti time series yang sedang kita analis bukan berasal dari proses white noise. Atau secara matematis dituliskan dengan: rk ± Zα/2 s.e ; dimana s.e adalah standar error. Hipotesis yang digunakan: H0: k = 0. H1: k ≠ 0.")

12

Jika interval rk tidak mengandung nilai 0, maka H0 tidak dapat ditolak, tetapi jika interval tidak mengandung nilai 0, maka H0 dapat ditolak. Pada Korelogram uji ini digambarkan dengan: garis putus-putus Kelemahan: Terkadang timbul keraguan dalam memutuskan stasioner atau tidak. Perlu uji formal Unit Root Test

14

Uji Unit Root Dikenalkan oleh David Dickey dan Wayne Fuller.

Perhatikan model berikut: Yt = ρ Yt-1 + ut Jika ρ = 1, maka model menjadi random walk tanpa intersep. Disini kita akan menghadapi masalah dimana varian Yt tidak stasioner. Dengan demikian Yt dapat disebut mengandung “unit root” atau data tidak stasioner. Bila persamaan diatas dikurangi pada Yt-1 sisi kanan dan kiri, maka persamaannya menjadi: Yt - Yt-1= ρ Yt-1 - Yt-1+ ut ∆ Yt = (ρ-1) Yt-1 + ut Atau dapat ditulis dengan: ∆ Yt = δ Yt-1 + ut

Yt-1 + ut. Atau dapat ditulis dengan: ∆ Yt = δ Yt-1 + ut.")

15

Dari persamaan tersebut dapat dibuat hipotesis:

Jika kita tidak menolak hipotesis δ = 0, maka ρ = 1. Artinya kita memiliki unit root, dimana data time series Yt tidak stasioner. Uji signifikansi terhadap koefisien regresi dapat dilakukan dengan Uji-t. Sayangnya dengan hipotesis tersebut, nilai Uji-t tidak mengikuti distribusi t sekalipun dalam sampel besar. Tetapi Dickey-Fuller telah membuktikan bahwa Uji-t terhadap hipotesis diatas mengikuti statistik ζ (tau). Statistik ini selanjutnya dikembangkan oleh Mc. Kinnon. Selain model diatas, pengujian ini juga dapat dilakukan dengan menggunakan beberapa model berikut: Model dengan intersep: ∆ Yt = β1 + δ Yt-1 + ut Model dengan intersep dan memasukkan variabel bebas waktu (t) ∆ Yt = β1 + β2 t + δ Yt-1 + ut

. Statistik ini selanjutnya dikembangkan oleh Mc. Kinnon. Selain model diatas, pengujian ini juga dapat dilakukan dengan menggunakan beberapa model berikut: Model dengan intersep: ∆ Yt = β1 + δ Yt-1 + ut. Model dengan intersep dan memasukkan variabel bebas waktu (t) ∆ Yt = β1 + β2 t + δ Yt-1 + ut.")

16

Augmented Dickey-Fuller (ADF) Test.

Model-model sebelumnya mengasumsikan ut tidak berkorelasi Hampir tidak mungkin. Untuk mengantisipasi adanya korelasi tersebut, Dickey-Fuller mengembangkan pengujian diatas dengan sebutan: Augmented Dickey-Fuller (ADF) Test. Formulasinya adalah sebagai berikut: ∆ Yt = β1 + β2 t + δ Yt-1 + α1 ∆ Yt-1 + α2 ∆ Yt αm ∆ Yt-m + εt Atau dapat ditulis dengan: Dimana m adalah panjangnya lag yang digunakan.

Test. Formulasinya adalah sebagai berikut: ∆ Yt = β1 + β2 t + δ Yt-1 + α1 ∆ Yt-1 + α2 ∆ Yt αm ∆ Yt-m + εt. Atau dapat ditulis dengan: Dimana m adalah panjangnya lag yang digunakan.")

17

Berdasarkan model tersebut kita dapat memilih tiga model yang akan digunakan untuk melakukan Uji ADF, yaitu: Model dengan intersep (β1) dan trend (β2), sebagaimana model diatas. Model yang hanya intersep saja (β1), yaitu: Model tanpa intersep dan trend (slop), yaitu: Penghitungan manual cukup sulit EViews

dan trend (β2), sebagaimana model diatas. Model yang hanya intersep saja (β1), yaitu: Model tanpa intersep dan trend (slop), yaitu: Penghitungan manual cukup sulit EViews.")

18

ADF Test Statistic 1% Critical Value* 5% Critical Value 10% Critical Value *MacKinnon critical values for rejection of hypothesis of a unit root. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ISAT) Method: Least Squares Date: 09/10/04 Time: 12:25 Sample(adjusted): 1/03/2002 8/16/2002 Included observations: 162 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. ISAT(-1) 0.0358 D(ISAT(-1)) 0.1676 C 0.0583 @TREND(1/01/2002) 0.2373 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic)

Method: Least Squares. Date: 09/10/04 Time: 12:25. Sample(adjusted): 1/03/2002 8/16/2002. Included observations: 162 after adjusting endpoints. Variable. Coefficient. Std. Error. t-Statistic. Prob. ISAT(-1) D(ISAT(-1)) C R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic)")

19

Transformasi Data Tidak Stasioner Menjadi Stasioner

Metode: pembedaan (difference). Perhatikan model berikut: Yt = β1 + β2 t + β3 Yt-1 + ut Jika: β1 = 0, β2 = 0, dan β3 = 1, maka modelnya menjadi: Yt = Yt-1 + ut Telah kita ketahui bahwa model tersebut adalah Random Walk tanpa intersep, yang tidak stasioner. Akan tetapi, bila model ditulis dengan: Yt - Yt-1 = ut Atau ∆ Yt = ut Sehingga, E(∆ Yt) = 0, dan Var(∆ Yt) = σ2, maka model tersebut menjadi stasioner. Proses inilah yang disebut dengan proses pembedaan stasioner.

. Perhatikan model berikut: Yt = β1 + β2 t + β3 Yt-1 + ut. Jika: β1 = 0, β2 = 0, dan β3 = 1, maka modelnya menjadi: Yt = Yt-1 + ut. Telah kita ketahui bahwa model tersebut adalah Random Walk tanpa intersep, yang tidak stasioner. Akan tetapi, bila model ditulis dengan: Yt - Yt-1 = ut. Atau. ∆ Yt = ut. Sehingga, E(∆ Yt) = 0, dan Var(∆ Yt) = σ2, maka model tersebut menjadi stasioner. Proses inilah yang disebut dengan proses pembedaan stasioner.")

20

Jika β1 ≠ 0, β2 = 0, dan β3 = 0, maka modelnya menjadi:

Yt = β1 + Yt-1 + ut Model tersebut adalah Random Walk dengan intersep, yang tidak stasioner. Bila model ditulis dengan: Yt - Yt-1 = β1 + ut Atau ∆ Yt = β1 + ut Maka: E(∆ Yt) = E (β1 + ut) = β1 Dan Var(∆ Yt) = Var (β1 + ut) = σ2. Kita lihat bahwa baik rata-rata maupun varian telah konstan, yang berarti ∆ Yt telah stasioner. Berarti persamaan ini juga merupakan proses pembedaan stasioner, karena ketidakstasioneran Yt dapat dieliminasi pada pembedaan pertama.

= E (β1 + ut) = β1. Dan. Var(∆ Yt) = Var (β1 + ut) = σ2. Kita lihat bahwa baik rata-rata maupun varian telah konstan, yang berarti ∆ Yt telah stasioner. Berarti persamaan ini juga merupakan proses pembedaan stasioner, karena ketidakstasioneran Yt dapat dieliminasi pada pembedaan pertama.")

21

ADF Test Statistic 1% Critical Value* 5% Critical Value 10% Critical Value *MacKinnon critical values for rejection of hypothesis of a unit root. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ISAT,2) Method: Least Squares Date: 09/10/04 Time: 14:25 Sample(adjusted): 1/04/2002 8/16/2002 Included observations: 161 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. D(ISAT(-1)) 0.0000 D(ISAT(-1),2) 0.5429 C 0.1782 @TREND(1/01/2002) 0.4455 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic)

Method: Least Squares. Date: 09/10/04 Time: 14:25. Sample(adjusted): 1/04/2002 8/16/2002. Included observations: 161 after adjusting endpoints. Variable. Coefficient. Std. Error. t-Statistic. Prob. D(ISAT(-1)) D(ISAT(-1),2) C R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic)")

Presentasi serupa

>")

>")

>")

, Ko-Integrasi, dan ECM>")

>")