Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KONSEP-KONSEP DASAR TIME SERIES

Pertemuan 1 - Time Series KONSEP-KONSEP DASAR TIME SERIES OLEH: FITRI KARTIASIH, S.ST, S.E, M.Si SEKOLAH TINGGI ILMU STATISTIK

2

Silabus Kuliah 1: Konsep-Konsep Dasar Time Series dan Forecasting

Pemulusan/Smoothing Data Kuliah 3: Konsep dan Pengujian Unit Root Kuliah 4: Konsep dan Pemodelan ARIMA Kuliah 5: Aplikasi Model ARIMA dengan Eviews Kuliah 6: Konsep dan Pemodelan ARCH dan GARCH Kuliah 7: Aplikasi Model ARCH dan GARCH dengan Eviews UTS Kuliah 8: Konsep Kointegrasi dan Pemodelan ECM (Error Correction Mechanism) Kuliah 9: Aplikasi Model ECM dengan Eviews Kuliah 10: Konsep dan Pemodelan VAR (Vector Autoregressive) Kuliah 11: Konsep Kointegrasi untuk Pemodelan VECM (Vector Erroe Correction Mechanism) Kuliah 12: Aplikasi Model VAR dan VECM dengan Eviews Kuliah 13: Presentasi Bedah Jurnal Aplikasi Time Series Kuliah 14: UAS

Kuliah 9: Aplikasi Model ECM dengan Eviews. Kuliah 10: Konsep dan Pemodelan VAR (Vector Autoregressive) Kuliah 11: Konsep Kointegrasi untuk Pemodelan VECM (Vector Erroe Correction Mechanism) Kuliah 12: Aplikasi Model VAR dan VECM dengan Eviews. Kuliah 13: Presentasi Bedah Jurnal Aplikasi Time Series. Kuliah 14: UAS.")

3

Text book Enders, Walter. “Applied Econometric Time Series”, 2nd ed., Wiley, America, 2004

4

Data Data Cross Section Time Series Panel

5

Jenis Data-1 Data Cross-Section

Adalah nilai variabel yang dikumpulkan pada satu periode waktu yang sama dari beberapa individu Individu bisa berupa negara, daerah, perusahaan atau perorangan dan lain sebagainya. Sebagai contoh adalah data makroekonomi seluruh propinsi di Indonesia pada tahun 1998. Overview 5

6

Jenis Data-2 Data Time Series

Adalah nilai variabel dari suatu individu yang disusun menurut urutan waktu Data time seris bisa berupa data harian, mingguan, bulanan, triwulanan maupun tahunan dan lain sebagainya. Sebagai contoh adalah data makroekonomi Indonesia dari tahun 1993 sampai dengan tahun 2008 Misalnya berupa data: household consumption (HHC), private consumption (PC), government consumption (GC), investment (I), saving (S), export (X), import (M), produk domestik bruto (PDB), dan sebagainya. Overview 6

, private consumption (PC), government consumption (GC), investment (I), saving (S), export (X), import (M), produk domestik bruto (PDB), dan sebagainya. Overview. 6.")

7

Jenis Data-3 Data Panel Adalah gabungan time series dan cross-section data. Mencakup banyak individu (negara, provisi, perusahaan, household dll) selama rentang waktu tertentu. Sebagai contohnya adalah data makroekonomi seluruh propinsi di Indonesia dari tahun 1993 sampai tahun 2008. Misalnya, household consumption (HHC), private consumption (PC), government consumption (GC), investment (I), saving (S), export (X), import (M), produk domestik bruto regional (PDBR), price ratio (PR) untuk semua propinsi di Indonesia, dari tahun 1993 – 2008. Overview 7

selama rentang waktu tertentu. Sebagai contohnya adalah data makroekonomi seluruh propinsi di Indonesia dari tahun 1993 sampai tahun Misalnya, household consumption (HHC), private consumption (PC), government consumption (GC), investment (I), saving (S), export (X), import (M), produk domestik bruto regional (PDBR), price ratio (PR) untuk semua propinsi di Indonesia, dari tahun 1993 – Overview. 7.")

8

DATA Cross Section Time Series Panel Data Univariate Multivariate

Correlation Regression Multivariate Analysis AR, MA ARMA ARIMA (G)ARCH Multiple Regression Granger Causality VAR SVAR V(ECM), GMM Pooled Fixed-Effect Random- Effect Overview 8

ARCH. Multiple Regression. Granger Causality. VAR. SVAR. V(ECM), GMM. Pooled. Fixed-Effect. Random- Effect. Overview. 8.")

9

System Equation (multi equation)

Model Model Linear Single equation Regresi Sederhana Regresi Berganda System Equation (multi equation) Simultan Bukan simultan Non Liner

Simultan. Bukan simultan. Non Liner.")

10

Introduction Time series adalah suatu himpunan pengamatan yang dibangun secara berurutan dalam waktu. Waktu atau periode yang dibutuhkan untuk melakukan suatu peramalan itu biasanya disebut sebagai lead time yang bervariasi pada tiap persoalan. Berdasarkan himpunan pengamatan yang tersedia maka time series dikatakan kontinu jika himpunan pengamatan tersebut adalah kontinu dan dikatakan diskrit bila himpunan pengatamatan tersebut juga diskrit.

11

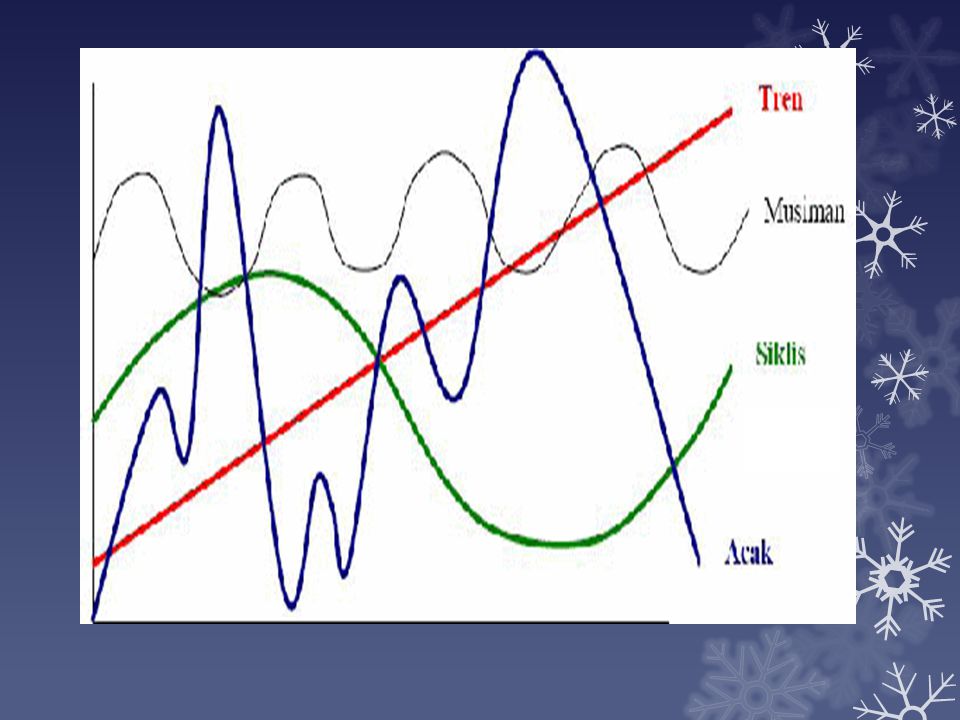

Pola Data Time Series Trend Cyclical Seasonal Irreguler

12

Pola data time series Trend, Yaitu komponen jangka panjang yang mendasari pertumbuhan (atau penurunan) suatu data runtut waktu. Merupakan pergerakan meningkat atau menurun. Contoh: jumalh pengguna seluler yang terus bertambah. Cyclical, yaitu suatu pola dalam data yang terjadi setiap beberapa tahun. fluktuasi atau siklus dari data runtut waktu akibat perubahan kondisi ekonomi Seasonal, yaitu pola data yang berulang pada kurun waktu tertentu. fluktuasi musiman yang sering dijumpai pada data kuartalan,bulanan atau mingguan. Contoh: menjelang lebaran jumlah permintaan uang naik, penjualan pakaian meningkat Irregular, yaitu pola acak yang disebabkan oleh peristiwa yang tidak bisa diprediksi atau tidak beraturan.

suatu data runtut waktu. Merupakan pergerakan meningkat atau menurun. Contoh: jumalh pengguna seluler yang terus bertambah. Cyclical, yaitu suatu pola dalam data yang terjadi setiap beberapa tahun. fluktuasi atau siklus dari data runtut waktu akibat perubahan kondisi ekonomi. Seasonal, yaitu pola data yang berulang pada kurun waktu tertentu. fluktuasi musiman yang sering dijumpai pada data kuartalan,bulanan atau mingguan. Contoh: menjelang lebaran jumlah permintaan uang naik, penjualan pakaian meningkat. Irregular, yaitu pola acak yang disebabkan oleh peristiwa yang tidak bisa diprediksi atau tidak beraturan.")

14

Konsep dasar time series

Deterministic Process Stochastic/Random process Stationarity process

15

Proses Deterministik : jika dari pengalaman yang lalu keadaan yang akan datang dari suatu barisan kejadian dapat diramalkan secara pasti, maka barisan kejadian itu dinamakan deterministik Proses Stokastik : jika pengalaman yang lalu hanya dapat menyajikan struktur peluang keadaan yang akan datang, maka barisan kejadian yang demikian disebut stokastik. Hull, 1989 setiap nilai yang berubah terhadap waktu dengan cara yang tidak tertentu (dalam ketidakpastian) dikatakan mengikuti proses stokastik.

dikatakan mengikuti proses stokastik.")

16

Stasioner Data time series dikatakan stasioner jika rata–rata, varian dan covarian dari variabel–variabel tersebut seluruhnya tidak dipengaruhi oleh waktu atau dengan kata lain konstan. Untuk menjelaskan pernyataan di atas, maka dapat dijelaskan sebagai berikut: Rata-rata: E(Yt) = = konstan (1) Varian: Var (Yt) = E(Yt - )2 = 2 = konstan (2) Covarian: cov (Yt , Yt-k) = E[(Yt - )(Yt-k - )] = k = konstan (3)

= = konstan (1) Varian: Var (Yt) = E(Yt - )2 = 2 = konstan (2) Covarian: cov (Yt , Yt-k) = E[(Yt - )(Yt-k - )] = k = konstan (3)")

17

Stasioner Non Stationary process E[Yt] = µt Var[Yt] = 2t

White noise process E[Yt] = 0 Var[Yt] = 2

![Stasioner Non Stationary process E[Yt] = µt Var[Yt] = 2t](http://slideplayer.info/slide/2881407/10/images/17/Stasioner+Non+Stationary+process+E%5BYt%5D+%3D+%C2%B5t+Var%5BYt%5D+%3D+%EF%81%B32t.jpg "White noise process. E[Yt] = 0. Var[Yt] = 2.")

18

Umumnya data time series tidak stasioner

Regresi dengan menggunakan data yang tidak stasioner akan menyebabkan spurious regression (ditandai dengan nilai R2 yang tinggi dan t-stat, F-stat yang signifikan tetapi dw relatif kecil < 0.5) Regresi kelihatan “bagus” tetapi sebetulnya tidak.

Regresi kelihatan bagus tetapi sebetulnya tidak.")

19

Karakteristik data time series yang stasioner dan tidak stasioner

Data pada level (unit atau log) relatif tidak Stasioner Data pada first difference (unit atau log) relatif akan stasioner

relatif tidak. Stasioner. Data pada first difference (unit atau log) relatif akan stasioner.")

20

Pengujian Kestasioneran data

Correlogram DF-ADF test Phillips-Perron The Kwiatkowski, Phillips, Schmidt, and Shin (KPSS) Test Elliot, Rothenberg, and Stock Point Optimal (ERS) Test Ng and Perron (NP) Tests Jika data tidak stasioner maka harus distasionerkan terlebih dahulu, salah satu caranya adalah dengan melakukan pembedaaan (differencing)

Test. Elliot, Rothenberg, and Stock Point Optimal (ERS) Test. Ng and Perron (NP) Tests. Jika data tidak stasioner maka harus distasionerkan terlebih dahulu, salah satu caranya adalah dengan melakukan pembedaaan (differencing)")

21

Asumsi time series White noise residual tidak ada autokorelasi diuji dengan Durbin Watson Residual berdistribusi normal Residual tidak heteroskedastis

22

Kegunaan time series data :

Peramalan Smoothing Metode Rata-rata Bergerak (Moving Average) Single Moving Average (SMA) Linear Moving Average Weighted Moving Average Exponential Smoothing Single exponential smoothing Double exponential smoothing Double Moving Average Kriteria peramalan Pemodelan

Single Moving Average (SMA) Linear Moving Average. Weighted Moving Average. Exponential Smoothing. Single exponential smoothing. Double exponential smoothing. Double Moving Average. Kriteria peramalan. Pemodelan.")

Presentasi serupa

>")

>")

SEKOLAH TINGGI ILMU STATISTIK>")

>")

>")

>")