Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

CAPITAL STRUKTUR Tugas Manajemen Keuangan Dosen : Dr Mediya

Nur Aida Nasser Akbar Gytha Indriawati A Rustiawibisono Daniel Himawan

3

Topics in Chapter risiko dibagi menjadi: pasar, business & financial

Risiko bisnis=stand-alone dihitung dg persamaan hamada Risiko finansial=risiko tambahan krn pendanaan dg utang Overview dan preview efek struktur modal Risiko Business vs finansial Dampak utang pd return Teori struktur modal Memilih sturktur modal optimal--contoh Setting sturktur modal dalam praktik

4

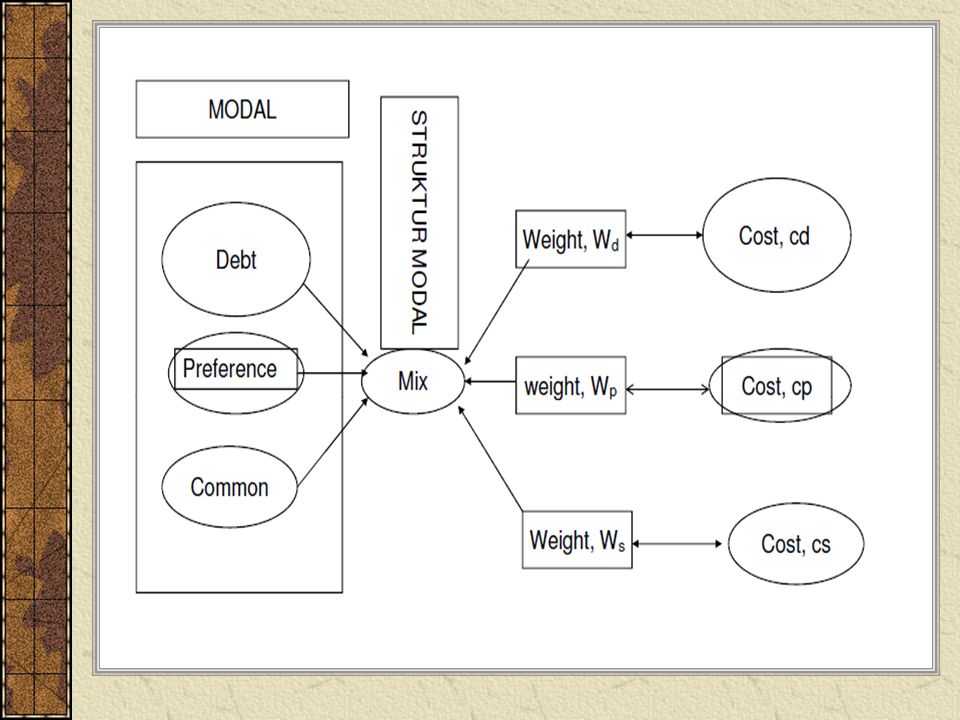

Capital, Capital Structure and Capital Structure Decisions

Pilihan pembiayaan suatu perusahaan memiliki efek langsung pada biaya rata-rata tertimbang modal (WACC) dan efek tidak langsung pada biaya utang dan ekuitas karena mereka mengubah risiko dan diperlukan pengembalian utang dan ekuitas Modal ( pembelanjaan dari luar perusahaan dikelompokkan ke dalam 2 jenis yaitu hutang dan ekuitas atau dapat disebut dengan modal sendiri. Struktur modal yang optimal suatu perusahaan adalah kombinasi dari utang dan ekuitas yang memaksimumkan harga saham perusahaan Gabungan hutang dan ekuitas untuk pendanaan perusahaan merupakan bahasan utama dari keputusan struktur modal ( capital structure decision ). Bab ini berfokus pada pilihan utang-ekuitas dan pengaruhnya terhadap nilai intrinsik perusahaan

dan efek tidak langsung pada biaya utang dan ekuitas karena mereka mengubah risiko dan diperlukan pengembalian utang dan ekuitas. Modal ( pembelanjaan dari luar perusahaan dikelompokkan ke dalam 2 jenis yaitu hutang dan ekuitas atau dapat disebut dengan modal sendiri. Struktur modal yang optimal suatu perusahaan adalah kombinasi dari utang dan ekuitas yang memaksimumkan harga saham perusahaan. Gabungan hutang dan ekuitas untuk pendanaan perusahaan merupakan bahasan utama dari keputusan struktur modal ( capital structure decision ). Bab ini berfokus pada pilihan utang-ekuitas dan pengaruhnya terhadap nilai intrinsik perusahaan.")

5

Determinants of Intrinsic Value: The Capital Structure Choice

Net operating profit after taxes Required investments in operating capital − Free cash flow (FCF) = FCF1 FCF2 FCF∞ Value = ··· + (1 + WACC)1 (1 + WACC)2 (1 + WACC)∞ Firm’s debt/equity mix For value box in Ch 4 time value FM13. Weighted average cost of capital (WACC) Market interest rates Cost of debt Cost of equity Market risk aversion Firm’s business risk

= FCF1. FCF2. FCF∞ Value = + + ··· + (1 + WACC)1. (1 + WACC)2. (1 + WACC)∞ Firm’s. debt/equity. mix. For value box in Ch 4 time value FM13. Weighted average. cost of capital. (WACC) Market interest rates. Cost of debt. Cost of equity. Market risk aversion. Firm’s business risk.")

6

Teori dibalik struktur modal = untuk menemukan campuran yg benar tentang dana jk panjang yg:

- meminimumkan biaya modal, dan - memaksimumkan nilai perusahaan. Campuran idel modal disebut struktur modal optimal. Argumennya struktur modal optimal sebenarnya tidak ada selama mengubah campuran modal tidak akan mengubah nilai perusahaan

7

Ada 4 pendekatan yg dpt digunakan untuk

menemukan struktur modal optimal (dg asumsi tidak ada pajak penghasilan, semua laba residual dibagi sbg dividen, dan risiko operasi konsisten): 1.Net Operating Income (NOI), biaya modal scr relatif sama berapapun tingkat leverage, 2.Net Income (NI), sebaliknya, biaya modal & nilai pasar dipengaruhi oleh penggunaan leverage 3.Traditionalgabungan dari pend NOI dan pend NI, dan 4.Modigliani-Millerbiaya modal & nilai pasar idependen dg struktur modal.

: 1.Net Operating Income (NOI), biaya modal scr relatif. sama berapapun tingkat leverage, 2.Net Income (NI), sebaliknya, biaya modal & nilai pasar. dipengaruhi oleh penggunaan leverage. 3.Traditionalgabungan dari pend NOI dan pend NI, dan. 4.Modigliani-Millerbiaya modal & nilai pasar idependen. dg struktur modal.")

8

Dlm praktik, ada banyak faktor yg mempengaruhi struktur modal, antara lain:

pertumbuhan dlm penjualan,komposisi aset, perilaku risiko dlm organisasi, dll Pendekatan terbaik tampaknya yg fokus pada kisaran struktur modal dlm mengelola organisasi.

9

STRUKTUR MODAL & NILAI PERUSAHAAN

∞ V =Σ FCFt t=1 (1 + WACC) WACC= wd (1-T) rd + wcers WACC = wd (1-T) rd + we rs Notasi, V = nilai perusahaan FCF = aruskas bebas (free cash flow) WACC = biaya modal rata-rata tertimbang (weighted average cost of capital) rs and rd = biaya modal dan utang (costs of stock and debt) we and wd= persentasi pendanaan (dengan saham dan utang).

WACC= wd (1-T) rd + wcers. WACC = wd (1-T) rd + we rs. Notasi, V = nilai perusahaan. FCF = aruskas bebas (free cash flow) WACC = biaya modal rata-rata tertimbang (weighted average cost of. capital) rs and rd = biaya modal dan utang (costs of stock and debt) we and wd= persentasi pendanaan (dengan saham dan utang).")

10

EFEK STRUKTUR MODAL Dampak struktur modal pd nilai persh tergantung pada efek utang pd: - WACC - FCF Efek tambahan utang pd WACC - Kreditor (debtholder) memiliki klaim lbh dulu atas arus kas relatif pd pemegang saham . > Klaim “tetap” Debtholders meningkatkan risiko klaim “residual” stockholders. > Biaya modal (Cost of stock), rs, menaik. - Persh dpt mengurangkan biaya bunga. > Menurunkan pajak yang dibayar > Meningkatkan kas bagi pembayaran kepada investor > Menurunkan biaya utang setelah pajak (after-tax cost of debt)

memiliki klaim lbh dulu atas arus kas relatif. pd pemegang saham . > Klaim tetap Debtholders meningkatkan risiko klaim residual stockholders. > Biaya modal (Cost of stock), rs, menaik. - Persh dpt mengurangkan biaya bunga. > Menurunkan pajak yang dibayar. > Meningkatkan kas bagi pembayaran kepada investor. > Menurunkan biaya utang setelah pajak (after-tax cost of debt)")

11

Utang (Debt) meningkatkan risiko kebangkrutan

- Menyebabkan biaya utang sblm pajak (pre-tax cost of debt), rd, meningkat Menambah utang meningkatkan persentasi persh didanai dng biaya utang-rendah(low-cos debt=wd) dan menurunkan persentasi persh didanai dg biaya modal-tinggi(high-costequity=we) Efek neto pd WACC = tidak pasti (uncertain).

, rd, meningkat. Menambah utang meningkatkan persentasi persh didanai dng biaya utang-rendah(low-cos debt=wd) dan menurunkan persentasi persh didanai dg biaya modal-tinggi(high-costequity=we) Efek neto pd WACC = tidak pasti (uncertain).")

12

EFEK UTANG PADA ARUSKAS

BEBAS, FCF Utang tambahan meningkatkan probabilitas kebangkrutan. - Biaya langsung: Legal fees, “fire” sales, dll. - Biaya tak langsung: hilangnya pelanggan, pengurangan produktivitas manajer dan pekerja dlm lininya, pengurangan dalam kredit (i.e., utang dagang) yang ditawarkan oleh suplier Dampak biaya tak langsung - NOPAT turun disebabkan hilangnya pelanggan dan penurunan produktivitas - Investasi dlm modal naik disebabkan peningkatakan dalam modal kerja operasi neto (utang dagang naik karena suplier memperketat kredit).

yang ditawarkan oleh suplier. Dampak biaya tak langsung. - NOPAT turun disebabkan hilangnya pelanggan dan penurunan. produktivitas. - Investasi dlm modal naik disebabkan peningkatakan dalam modal. kerja operasi neto (utang dagang naik karena suplier memperketat. kredit).")

13

Utang tambahan dapat berpengaruh pd perilaku manajer.

- Penurunan dlm biaya agensi: debt “pre-commits,” atau “obligasi,” aruskas bebas unt penggunaan dalam membuat pembayaran utang. Thus, manajer lbh kecil kemungkinan menghamburkan FCF pd akuisisi yg menguntungkan ataupun yg tak menguntungkan (perquisites or non-value adding acquisitions). - Peningkatkan dalam biaya agensi: utang dapat membuat manajer terlalu takut risiko (risk-averse), yang menyebabkan “underinvestment” dalam proyek berisiko tetapi ber-NPV positif.

. - Peningkatkan dalam biaya agensi: utang dapat. membuat manajer terlalu takut risiko (risk-averse), yang. menyebabkan underinvestment dalam proyek berisiko. tetapi ber-NPV positif.")

14

Asymmetric Information and Signaling

Manajer lebih mengetahui prospek mendatang perusahaan daripada investor. Manajer tdk akan menerbitkan ekuitas tambahan jika mereka berfikir bhw harga saham sekarang adl lbh kecil daripada nilai saham sebenarnya (true value) dg informasi tertentu yg dimiliki (given their inside information). Untuk itu, investor kadang merasa (often perceive) penerbitan saham tambahan sbg sinyal negatif, dan harga saham jatuh

dg informasi tertentu yg. dimiliki (given their inside information). Untuk itu, investor kadang merasa (often. perceive) penerbitan saham tambahan sbg. sinyal negatif, dan harga saham jatuh.")

15

Faktor yang Mempengaruhi Risiko Bisnis

Ketidakpastian tentang permintaan (penjualan per unit). Ketidakpastian tentang harga output. Ketidakpastian tentang biaya input. Produk dan tipe lain kewajiban. Tingkat leverage operasi (Degree of operating leverage =DOL).

. Ketidakpastian tentang harga output. Ketidakpastian tentang biaya input. Produk dan tipe lain kewajiban. Tingkat leverage operasi (Degree of operating. leverage =DOL).")

16

BUSINESS RISK Faktor yang Mempengaruhi Risiko Bisnis

Ketidakpastian tentang permintaan (penjualan per unit). Ketidakpastian tentang harga output. Ketidakpastian tentang biaya input. Produk dan tipe lain kewajiban. Tingkat leverage operasi (Degree of operating leverage =DOL).

. Ketidakpastian tentang harga output. Ketidakpastian tentang biaya input. Produk dan tipe lain kewajiban. Tingkat leverage operasi (Degree of operating. leverage =DOL).")

17

Operating leverage & Business Risk

Apakah operating leverage=OL, dan bagaimana OL berpengaruh pada risiko bisnis perusahaan? Operating leverage = perubahan dlm EBIT yg disebabkan oleh perubahan dalam kuantitas brg dijual (quantity sold). Semakin tinggi proporsi biaya tetap dlm struktur biaya keseluruhan perusahaan, semakin besar operating leverage. Semakin tinggi OL menyebabkan semakin besar risiko bisnis, sebab penurunan penjualan kecil saja menyebabkan penurunan EBIT lebih besar.

. Semakin tinggi proporsi biaya tetap dlm struktur. biaya keseluruhan perusahaan, semakin besar. operating leverage. Semakin tinggi OL menyebabkan semakin besar. risiko bisnis, sebab penurunan penjualan kecil. saja menyebabkan penurunan EBIT lebih besar.")

18

Operating Breakeven Q = kuantitas brg dijual, F = biaya tetap,

V = biaya variabel, TC = biaya total, dan P = harga per unit. Operating breakeven = QBE = F / (P – V) Eg.: F=$200, P=$15, dan V=$10: QBE = $200 / ($15 – $10) = 40.

Eg.: F=$200, P=$15, dan V=$10: QBE = $200 / ($15 – $10) = 40.")

19

Financial Risk Business risk: Ketidakpastian dlm EBIT mendatang.

Tergantung pd faktor bisnis seperti kompetisi, OL, dll. Financial risk: Risiko bisnis tambahan yg terkonsentrasi pd pemegang saham biasa ketika financial leverage digunakan. Tergantung pd jumlah pendanaan dg utang dan dengan saham preferen.

20

Figure 15-1

21

Financial Risk – Analisis Plan A dan U

NOPAT = Net Operating Profit After Taxes ROIC = Return on Invested Capital ROE = Return On Equity ROIC Plan U dan L sama sebsesar 15% karena pemilihan Financing tidak mempengaruhi operations. Plan L memiliki laba bersih yang lebih rendah ($ dibandingkan $ ) karena harus membayar bunga, tetapi memiliki ROE yang lebih tinggi (18,4%) karena laba bersih dibagi atas dasar modal kecil Jika perusahaan zero pertumbuhan, membayar keseluruhan Net Income untuk dividends Total distribusi plan U = $30 juta, sedangkan plan L = $31,6 juta

karena harus membayar bunga, tetapi memiliki ROE yang lebih tinggi (18,4%) karena laba bersih dibagi atas dasar modal kecil. Jika perusahaan zero pertumbuhan, membayar keseluruhan Net Income untuk dividends Total distribusi plan U = $30 juta, sedangkan plan L = $31,6 juta.")

22

Financial Risk – Analisis Plan A dan U

Untuk ROIC sbsr 4.8% , Plan U dan L memiliki ROE yang sama. Jika ROIC meningkat diatas 6%, Plan L mendapatkan lebih besar ROE dibandingkan Plan U Namun Jika ROIC dibawah 6%, Plan L jatuh lebih banyak dibandingkan Plan L. Menggunakan leverage mempunyai efek baik dan buruk: ROIC lbh besar dibandingkan after tax cost of debt. Semakin tinggi leverage meningkatkan ROE tetapi juga meningkatkan resiko.

23

Financial Risk – Strasburg’s Valuation Analysis

Figure 15-3, Plan L Cost of Equity Value of Operation

24

Capital Structure Theory

Teori MM - Pajak Nol - Pajak perusahaan - Pajak pershn dan pribadi Teori saling-tukar (Trade-off) Teori pensinyalan (Signaling) Pendanaan utang sbg suatu konstrain manajerial

Teori pensinyalan (Signaling) Pendanaan utang sbg suatu konstrain manajerial.")

25

MM Theory: Nol Taxes MM membuktikan bhw di bawah sejumlah asumsi

yg restriktif, nilai perusahaan tak terpengaruh oleh campuran pendanaan/ struktur modal (financing mix): VL = Vu Maka struktur modal tidak relevan. Kenaikan dlm ROE yg diakibatkan oleh financial Leverage ditutup oleh kenaikan dlm risiko (i.e., rs), sehingga WACC konstan.

: VL = Vu. Maka struktur modal tidak relevan. Kenaikan dlm ROE yg diakibatkan oleh financial. Leverage ditutup oleh kenaikan dlm risiko (i.e., rs), sehingga WACC konstan.")

26

MM Theory: Corporate Taxes

Aturan pajak perusahaan menguntungkan jika (favor) pendanaan dg utang melebihi pendaan dg ekuitas. Dg pajak pershn, manfaat financial leverage melebihai risiko: semakin besar EBIT mengalir ke investor dan semakin kecil pajak jika leverage digunakan. MM menunjukkan bhw: VL = VU + TD. Jika T=40%, maka setiap dollar utang menambah 40 cent nilai ekstra untk pershn.

pendanaan dg utang melebihi pendaan dg ekuitas. Dg pajak pershn, manfaat financial leverage melebihai risiko: semakin besar EBIT mengalir ke investor dan semakin kecil pajak jika leverage digunakan. MM menunjukkan bhw: VL = VU + TD. Jika T=40%, maka setiap dollar utang menambah 40 cent nilai ekstra untk pershn.")

27

Miller’s Theory: Corporate and Personal Taxes

Pajak pribadi mengurangi (lessen) keunggulan utang perusahaan: Utang pershn menguntungkan pendanaan utang, selama pershn dpt mengurangi biaya bunga. Pajak pribadi menguntungkan pendaan ekuitas, selama tidak ada keuntungan dilaporkan hingga saham terjual, dan keuntungan jk panjang dipajaki pd tingkat yang lebih rendah

keunggulan utang perusahaan: Utang pershn menguntungkan pendanaan utang, selama pershn dpt mengurangi biaya bunga. Pajak pribadi menguntungkan pendaan ekuitas, selama tidak ada keuntungan dilaporkan hingga saham terjual, dan. keuntungan jk panjang dipajaki pd tingkat yang lebih rendah.")

28

Miller’s Model with Corporate and Personal Taxes

VL = VU + [ 1 - (1 - Tc)(1 – Ts) ]D (1 - Td) Tc = tingkat pajak pershn. Td = tgkt pjk pribadi atas pendapatan utang. Ts = tgkt pajak pribadi atas pendapatan saham.

(1 – Ts) ]D. (1 - Td) Tc = tingkat pajak pershn. Td = tgkt pjk pribadi atas pendapatan. utang. Ts = tgkt pajak pribadi atas pendapatan. saham.")

29

Tc = 40%, Td = 30%, and Ts = 12%. VL = VU + [ 1 - (1 - Tc)(1 – Ts) ]D

VL = VU + [1 - ( )( ) ]D ( ) = VU + ( )D = VU D. Nilai muncul dengan utang; tiap peningkatan $1 dlm utang menimbulkan nilai persh L sebesar $0.25.

![Tc = 40%, Td = 30%, and Ts = 12%. VL = VU + [ 1 - (1 - Tc)(1 – Ts) ]D](http://slideplayer.info/slide/2977857/11/images/29/Tc+%3D+40%25%2C+Td+%3D+30%25%2C+and+Ts+%3D+12%25.+VL+%3D+VU+%2B+%5B+1+-+%281+-+Tc%29%281+%E2%80%93+Ts%29+%5DD.jpg "VL = VU + [1 - ( )( ) ]D. ( ) = VU + ( )D. = VU D. Nilai muncul dengan utang; tiap peningkatan. $1 dlm utang menimbulkan nilai persh L. sebesar $0.25.")

30

The Effect of corporate and personal Taxes

Penggunaan pendanaan utang mempertahankan keunggulan, tetapi manfaat lebih kecil dari pada hanya di bawah pajak perusahaan Perusahaan seharusnya masih menggunakan utang 100%. Catatan: However, Miller berargumen bahwa dalam ekuilibrium, tingkat pajak investor marjinal akan menyesuaikan hingga tidak ada keunggulan untuk utang (advantage to debt).

.")

31

Trade-off Theory Teori MM mengabaikan biaya kebangkrutan

(tekanan finansial), yang meningkatkan sebanyak mungkin leverage digunakan (which increase as more leverage is used). Pada level leverage rendah, manfaat pajak lebih banyak daripada biaya kebangkrutan. Pada level tinggi, biaya kebangkrutan lebih besar daripada manfaat pajak. Struktur modal optimal ada jika terjadi keseimbangan antara costs dan benefits.

, yang meningkatkan sebanyak. mungkin leverage digunakan (which increase as. more leverage is used). Pada level leverage rendah, manfaat pajak lebih. banyak daripada biaya kebangkrutan. Pada level tinggi, biaya kebangkrutan lebih besar. daripada manfaat pajak. Struktur modal optimal ada jika terjadi keseimbangan antara costs dan benefits.")

32

Signaling Theory MM berasumsi bhw investor dan manajer memiliki informasi yg sama tentang persh. Kenyataan, manajer sering memiliki informasi lebih baik, sehingga mereka: - Menjual saham jika sahamnya mahal (overvalued). - Menjual obligasi jika sahamnya murah (undervalued). Investor memahami kondisi ini, sehingga memandang penjualan saham baru sbg sinyal negatif. Implikasi bagi manajer?

. - Menjual obligasi jika sahamnya murah (undervalued). Investor memahami kondisi ini, sehingga memandang penjualan saham baru sbg sinyal negatif. Implikasi bagi manajer")

33

Debt Financing to Constrain Managers

Satu problema keagenan adalah bahwa manajer dapat menggunakan dana perusahaan untuk tujuan pemaksimuman tak bernilai bagi perusahaan (non-value maximizing purposes). Penggunaan financial leverage: - “arus kas bebas” obligasi. - Disiplin yang kuat (Forces discipline) pada manajer untuk menghindari bonus dan akusisi yg tak menambah nilai (perks and non-value adding). Problema keagenan kedua adl potensial untuk investasi terlalu rendah (“underinvestment”). - Utang meningkatkan risiko tekanan keuangan. - Untuk itu, manajer bisa menghindari proyek berisiko bahkan jika. proyek tsb memiliki NPV positif.

. Penggunaan financial leverage: - arus kas bebas obligasi. - Disiplin yang kuat (Forces discipline) pada manajer untuk. menghindari bonus dan akusisi yg tak menambah nilai (perks and. non-value adding). Problema keagenan kedua adl potensial untuk investasi terlalu rendah ( underinvestment ). - Utang meningkatkan risiko tekanan keuangan. - Untuk itu, manajer bisa menghindari proyek berisiko bahkan jika. proyek tsb memiliki NPV positif.")

34

Faktor-faktor lain untuk menetapkan target struktur modal

Rasio utang perusahaan lain dalam industri. Pro forma rasio cakupan pada struktur modal yang berbeda di bawah berbeda skenario ekonomi. Lender dan Peringkat sikap lembaga Dampak pada peringkat obligasi Kapasitas pinjaman cadangan. Efek pada kontrol. Jenis aset: Apakah mereka nyata, dan karenanya cocok sebagai jaminan? tarif pajak

Presentasi serupa

>")

>")

>")

>")