Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

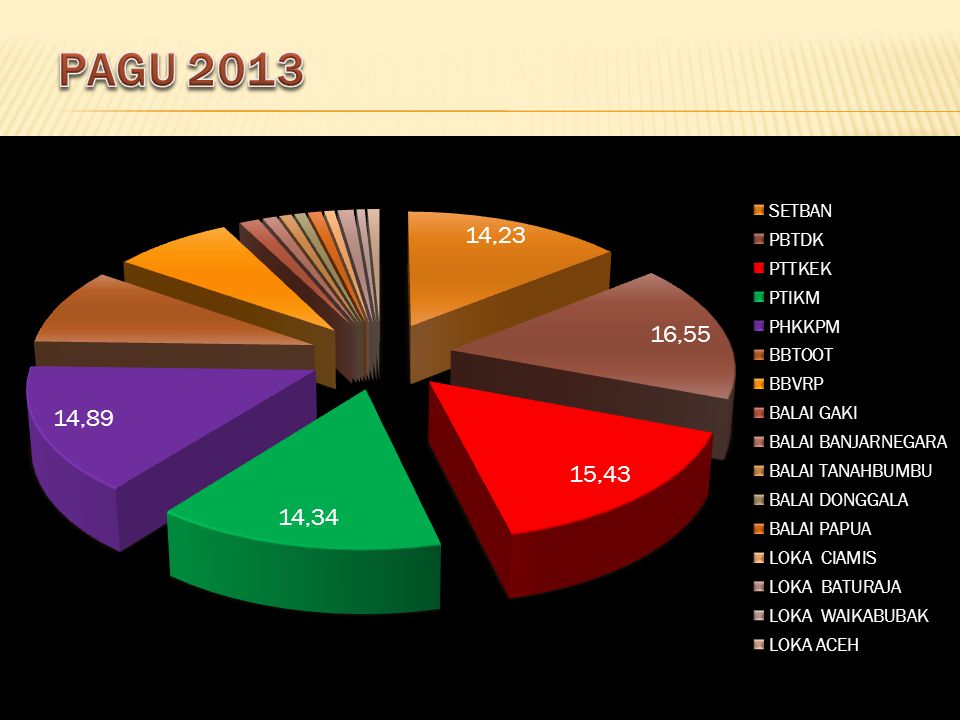

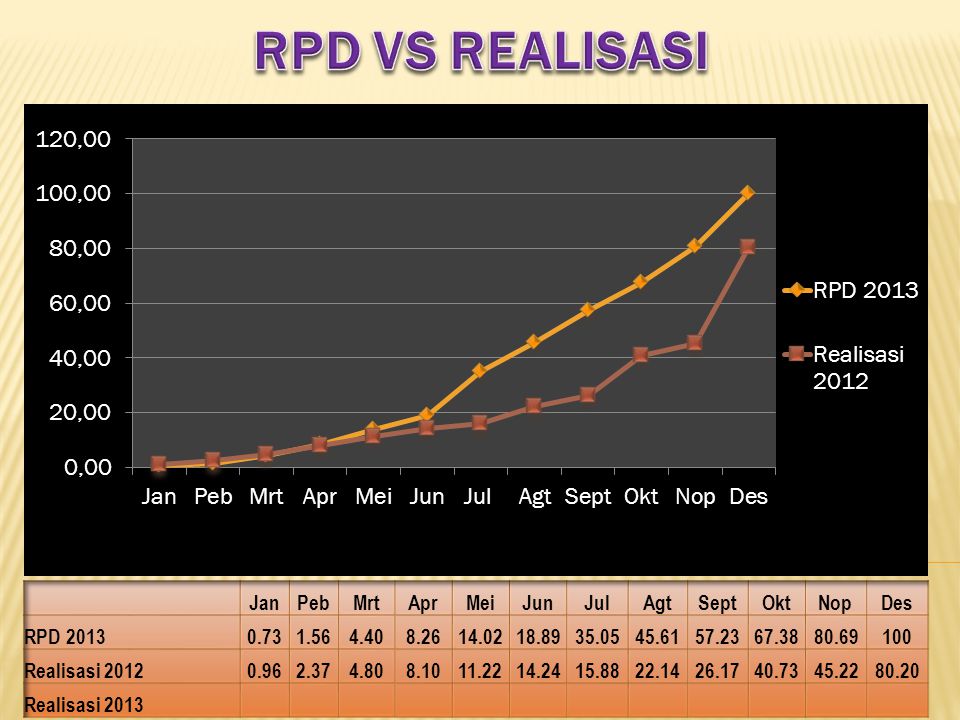

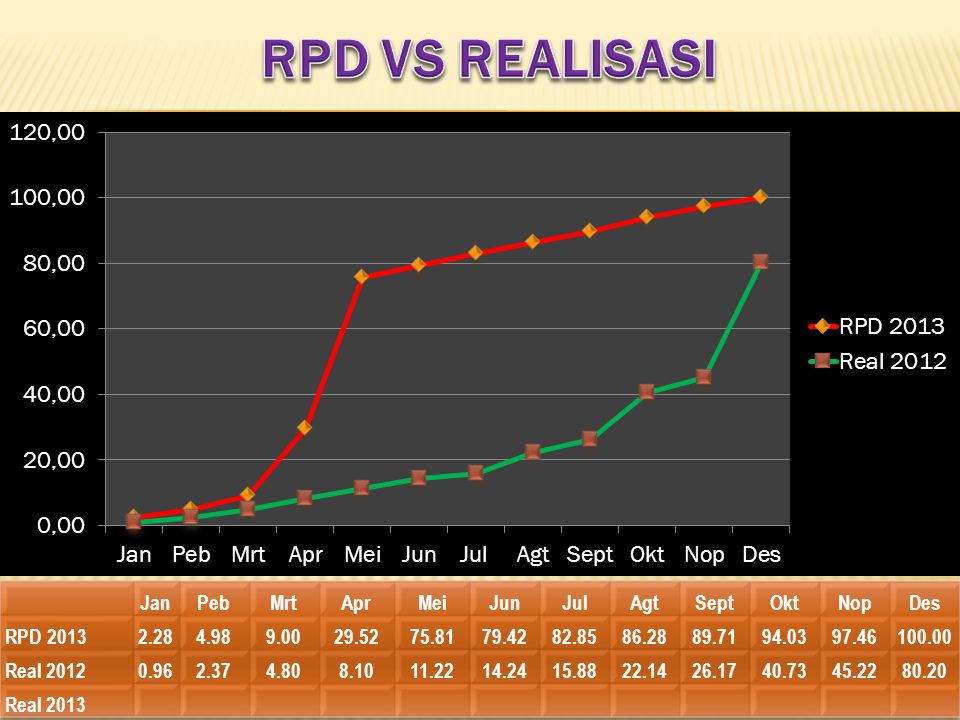

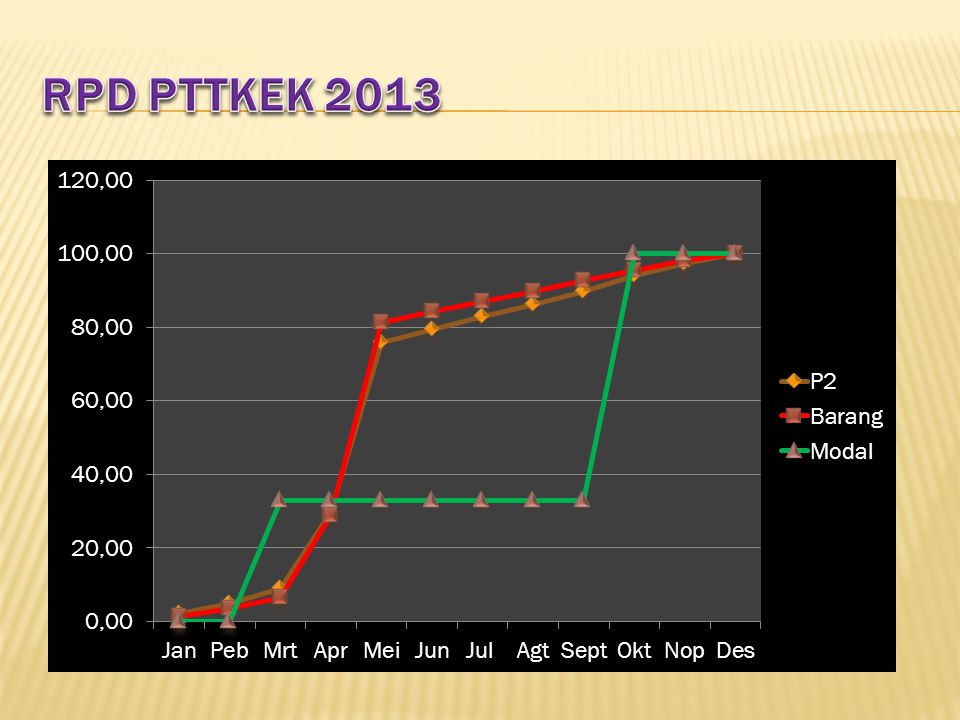

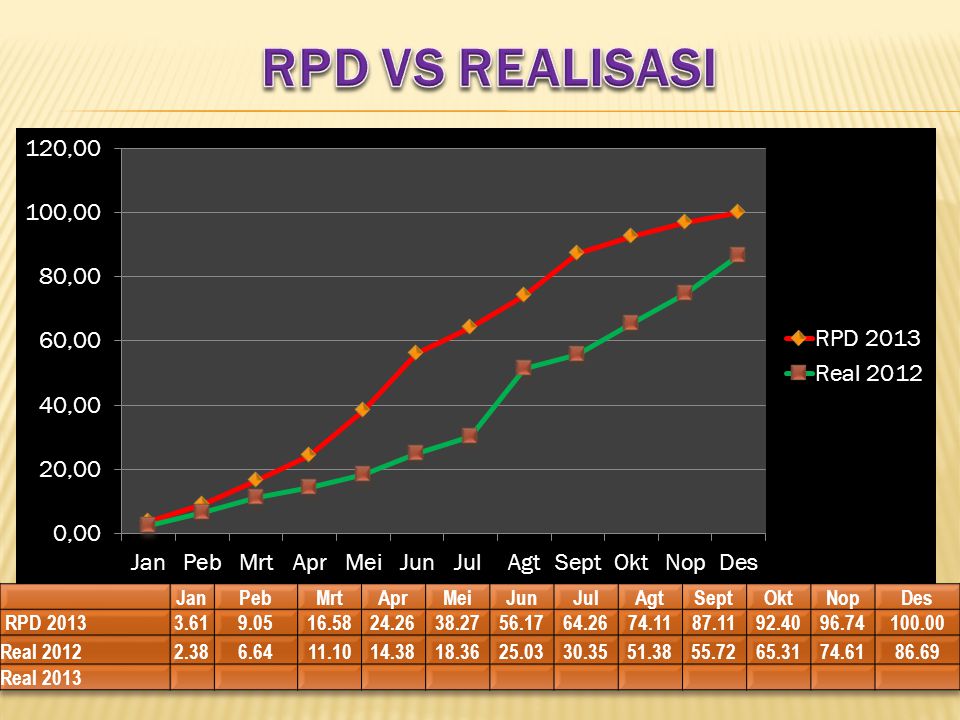

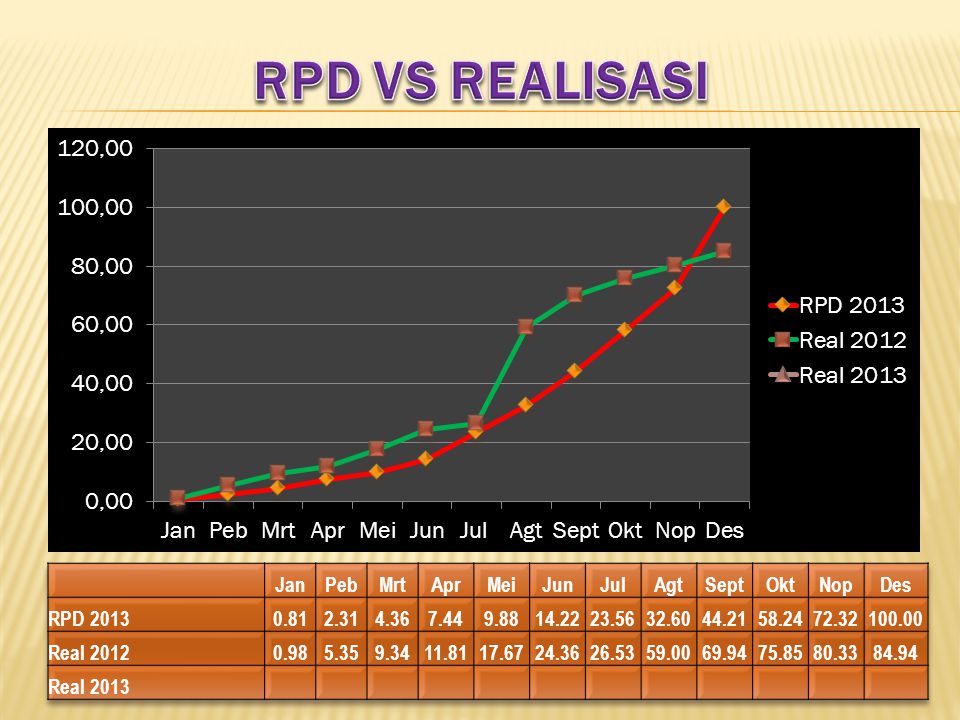

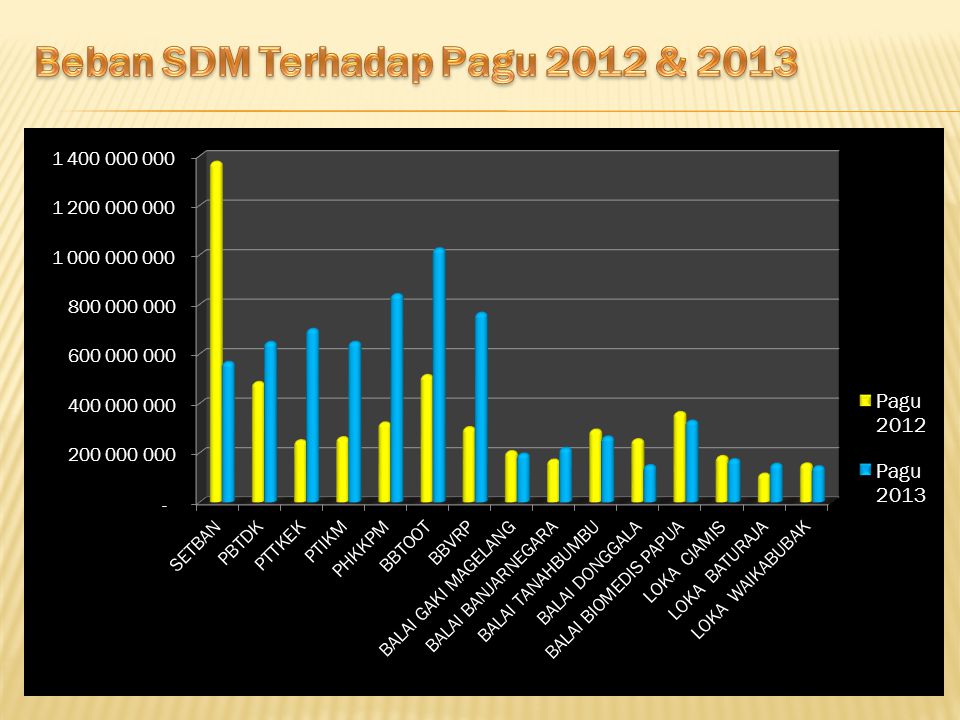

54

Kebijakan Pengelolaan Hibah Dalam APBN DJPU - Kemenkeu Peratuan Pemerintah (PP) No.2 tahun 2006 jo PP No. 10/2011 tentang Tatacara Pengadaan Pinjaman dan/atu Hibah dan Penerusan Pinjaman dan Hibah mengatur antara lain bahwa :

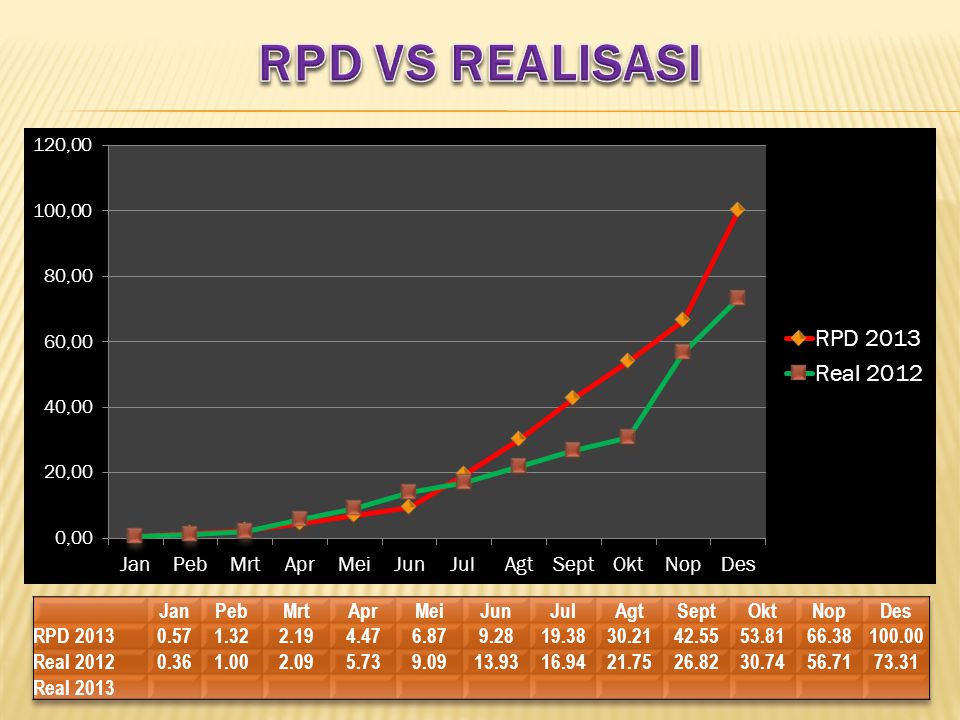

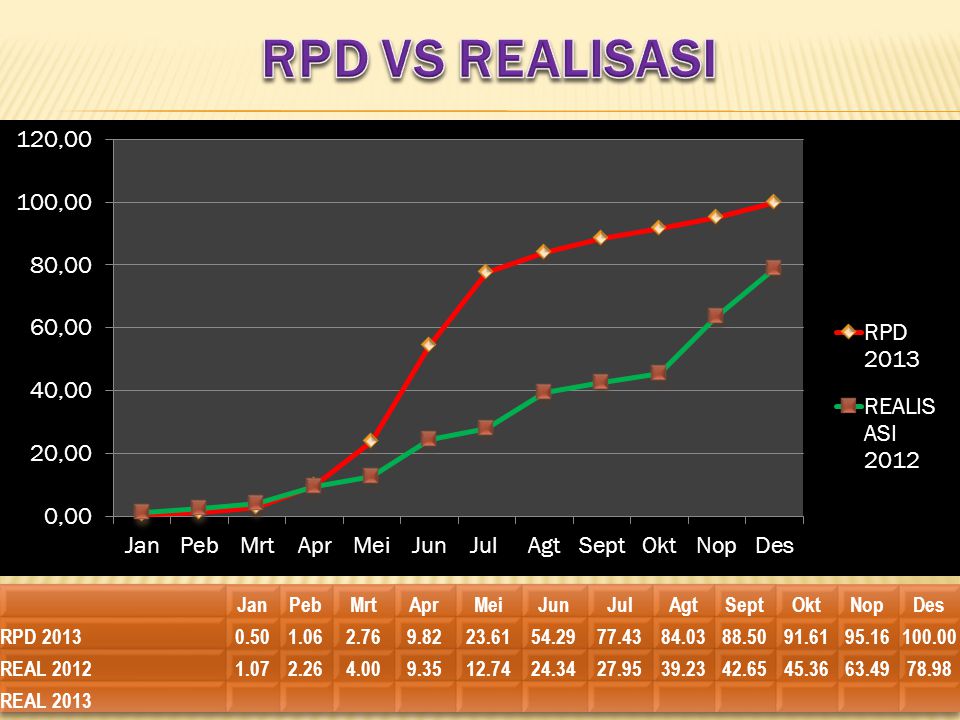

55

On Budget On Treasury On Budget Off Treasury

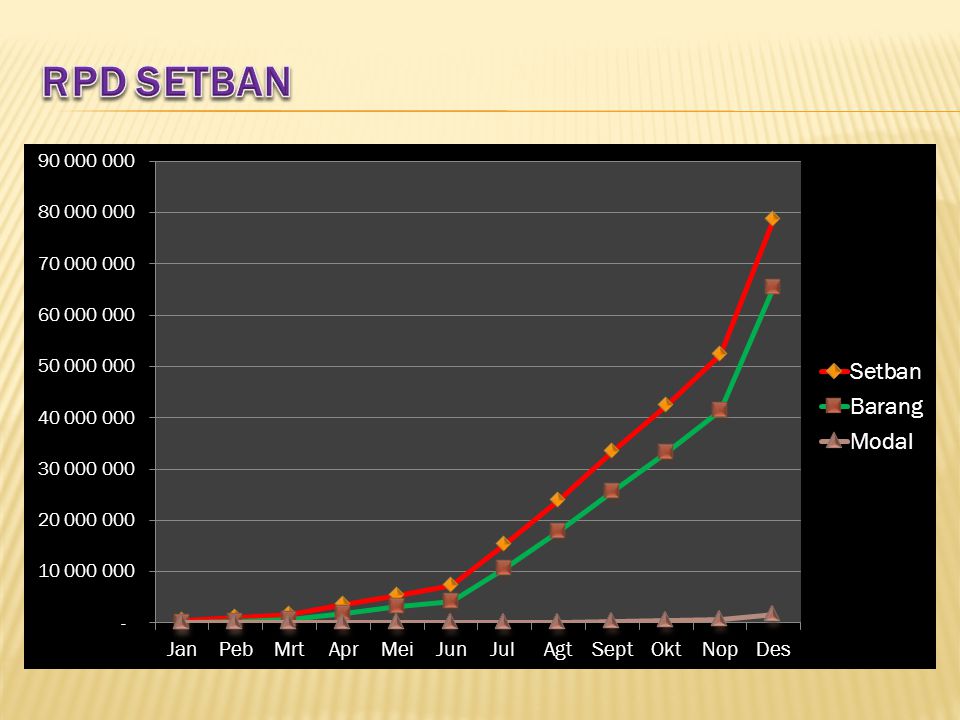

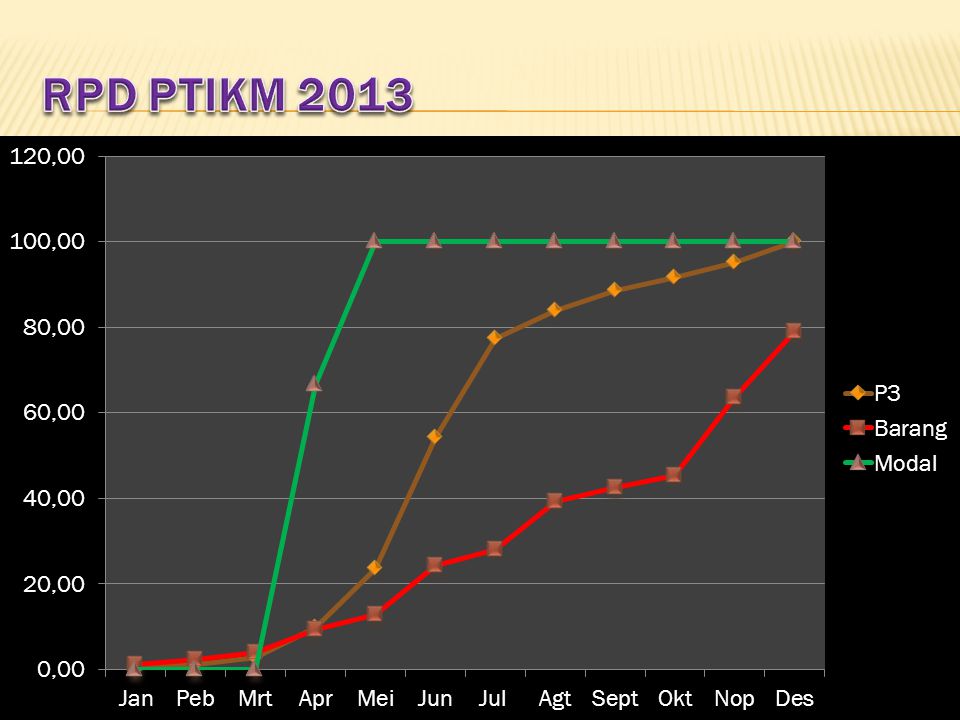

56

DJPU - Kemenkeu

57

57

58

SP2H No. Rek SATKER DJPU KUASA BUNDJPB DONOR TransferIjin Rek 52 Belanja Barang 53 Belanja Modal 57 Belanja Sosial 1.Bukti transfer/NOD/DA 2.SPTJMSPTJM PROSES PENGESAHAN HIBAH SECARA LANGSUNG - KAS DJPU - Kemenkeu

59

Syarat Permintaan Nomor Register Naskah Perjanjian Hibah (Grant Agreement) Rencana Penarikan Hibah (Disbursement Plan) Ringkasan Hibah (Grant Summary)

Rencana Penarikan Hibah (Disbursement Plan) Ringkasan Hibah (Grant Summary)")

60

DJPU - Kemenkeu Usul pengesahan revisi DIPA Arsip Data Komputer (ADK) dan konsep/net revisi DIPA T.A. 2010 yang telah ditandatangani oleh Pengguna Anggaran/Kuasa Pengguna Anggaran. Naskah Perjanjian Hibah dan atau dokumen lain yang dipersamakan; Surat pemberitahuan nomor register hibah dari Ditjen Pengelolaan Utang;

61

Donor DJPU Satker 1.Memberikan No Register 2.Menerima & Mengesahkan SPH-BJ 3.Mencatat Pendapatan Hibah dlm LRA 4.Pendapatan hibah ini sifatnya transaksi non-kas dan tidak perlu pengesahan KPPN 1.Memberikan No Register 2.Menerima & Mengesahkan SPH-BJ 3.Mencatat Pendapatan Hibah dlm LRA 4.Pendapatan hibah ini sifatnya transaksi non-kas dan tidak perlu pengesahan KPPN Barang(Non Kas) 1.Membuat BASTBAST 2.Mengajukan No. Register Hibah ke DJPU dengan NPH/dokumen yg dipersamakan 3.Membuat SPTMHL & SPH-BJ ke DJPU, utk disahkan.SPTMHLSPH-BJ 4.Mencatat dalam SIMAK-BMN dan Neraca; 5.Mengungkapkan Hibah dalam CALK 6.Menatausahakan dok. terkait penerimaan hibah; 7.Tidak diperlukan pengesahan dari Kuasa BUN (KPPN) Barang(Non Kas) 1.Membuat BASTBAST 2.Mengajukan No. Register Hibah ke DJPU dengan NPH/dokumen yg dipersamakan 3.Membuat SPTMHL & SPH-BJ ke DJPU, utk disahkan.SPTMHLSPH-BJ 4.Mencatat dalam SIMAK-BMN dan Neraca; 5.Mengungkapkan Hibah dalam CALK 6.Menatausahakan dok. terkait penerimaan hibah; 7.Tidak diperlukan pengesahan dari Kuasa BUN (KPPN) Proses Pengesahan Hibah Secara Langsung – Barang DJPU - Kemenkeu Donor merealisasikan hibah berupa Barang

Barang(Non Kas) 1.Membuat BASTBAST 2.Mengajukan No. Register Hibah ke DJPU dengan NPH/dokumen yg dipersamakan 3.Membuat SPTMHL & SPH-BJ ke DJPU, utk disahkan.SPTMHLSPH-BJ 4.Mencatat dalam SIMAK-BMN dan Neraca; 5.Mengungkapkan Hibah dalam CALK 6.Menatausahakan dok. terkait penerimaan hibah; 7.Tidak diperlukan pengesahan dari Kuasa BUN (KPPN) Proses Pengesahan Hibah Secara Langsung – Barang DJPU - Kemenkeu Donor merealisasikan hibah berupa Barang.")

62

Donor DJPU Satker 1.Memberikan No Register 2.Menerima & Mengesahkan SPH-BJ 3.Mencatat Pendapatan Hibah dlm LRA 4.Pendapatan hibah ini sifatnya transaksi non-kas dan tidak perlu pengesahan KPPN 1.Memberikan No Register 2.Menerima & Mengesahkan SPH-BJ 3.Mencatat Pendapatan Hibah dlm LRA 4.Pendapatan hibah ini sifatnya transaksi non-kas dan tidak perlu pengesahan KPPN Jasa (Non Kas) 1.Membuat BASTBAST 2.Mengajukan No. Register Hibah ke DJPU dengan NPH/dokumen yg dipersamakan 3.Membuat SPTMHL & SPH-BJ ke DJPU, utk disahkan.SPTMHLSPH-BJ 4.Mengungkapkan Hibah dalam CALK 5.Menatausahakan dok. terkait penerimaan hibah; 6.Tidak diperlukan pengesahan dari Kuasa BUN (KPPN ) Jasa (Non Kas) 1.Membuat BASTBAST 2.Mengajukan No. Register Hibah ke DJPU dengan NPH/dokumen yg dipersamakan 3.Membuat SPTMHL & SPH-BJ ke DJPU, utk disahkan.SPTMHLSPH-BJ 4.Mengungkapkan Hibah dalam CALK 5.Menatausahakan dok. terkait penerimaan hibah; 6.Tidak diperlukan pengesahan dari Kuasa BUN (KPPN ) Donor Merealisasikan Hibah berupa Jasa DJPU - Kemenkeu

Jasa (Non Kas) 1.Membuat BASTBAST 2.Mengajukan No. Register Hibah ke DJPU dengan NPH/dokumen yg dipersamakan 3.Membuat SPTMHL & SPH-BJ ke DJPU, utk disahkan.SPTMHLSPH-BJ 4.Mengungkapkan Hibah dalam CALK 5.Menatausahakan dok. terkait penerimaan hibah; 6.Tidak diperlukan pengesahan dari Kuasa BUN (KPPN ) Donor Merealisasikan Hibah berupa Jasa DJPU - Kemenkeu.")

63

MOU/ PKS Regrista si rekening Rev DIPA Monev Laporan Disemi nasi Hukor Satker Keuangan Satker Keuangan Satker Anggaran Satker Evapor Satker Keuangan Evapor Satker IPD Satker Biro Hukum PKLN Biro Keuangan Roren DJA Roren Rokeu

64

A.Laporan Manajerial 1.Perkembangan Realisasi 2.Pencapaian Target Keluaran 3.Kendala yg dihadapi 4.Tindak lanjut A.Laporan Manajerial 1.Perkembangan Realisasi 2.Pencapaian Target Keluaran 3.Kendala yg dihadapi 4.Tindak lanjut A.Laporan Akuntabilitas 1.Neraca 2.Realisasi Anggaran 3.Catatan atas Laporan Keuangan (CALK) A.Laporan Akuntabilitas 1.Neraca 2.Realisasi Anggaran 3.Catatan atas Laporan Keuangan (CALK) Biro Renggar Bappenas Biro Keuangan KPPN EVAPOR KEUANGAN

A.Laporan Akuntabilitas 1.Neraca 2.Realisasi Anggaran 3.Catatan atas Laporan Keuangan (CALK) Biro Renggar Bappenas Biro Keuangan KPPN EVAPOR KEUANGAN")

Presentasi serupa