Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KONTRUKSI DALAM PENGERJAAN

2

Dasar Hukum Undang-Undang Republik Indonesia No. 17 Thn 2003 tentang Keuangan Negara Undang-Undang Republik Indonesia No. 1 Thn 2004 tentang Perbendaharaan Negara Peraturan Pemerintah No. 24 Thn 2005 tentang Standar Akuntansi Pemerintahan (PSAP No. 08) Peraturan Pemerintah No. 06 Thn 2006 tentang Pengelolaan Barang Milik Negara/Daerah Peraturan Menteri Keuangan No. 59/PMK.06/2005 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat Peraturan Menteri Keuangan No. 91/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat Perdirjen No. Per 38/PB/2006 tentang Akuntansi Konstruksi Dalam Pengerjaan

Peraturan Pemerintah No. 06 Thn 2006 tentang Pengelolaan Barang Milik Negara/Daerah. Peraturan Menteri Keuangan No. 59/PMK.06/2005 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat. Peraturan Menteri Keuangan No. 91/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat. Perdirjen No. Per 38/PB/2006 tentang Akuntansi Konstruksi Dalam Pengerjaan.")

3

Pengertian KDP adalah aset tetap yang sedang dalam proses pembangunan atau proses perolehannya belum selesai pada akhir periode akuntansi KDP diklasifikasikan dalam pos aset tetap di neraca

4

Tujuan Penatausahaan KDP

menyediakan informasi yang akurat dan tepat waktu tentang KDP; mengamankan transaksi KDP melalui pencatatan, pemrosesan dan pelaporan transaksi keuangan yang konsisten; mendukung penyelenggaraan SAPP yang menghasilkan informasi KDP sebagai dasar pertanggungjawaban dan pengambilan keputusan; Terciptanya singkronisasi antara arus uang dan arus barang (Belanja modal dan aset).

.")

5

UNIT PENATAUSAHAAN KDP

Unit Akuntansi Kuasa Pengguna Barang (UAKPB) Unit Akuntansi Pembantu Pengguna Barang – Wilayah (UAPPB-W) Unit Akuntansi Pembantu Pengguna Barang – Eselon 1 (UAPPB-E1) Unit Akuntansi Pengguna Barang (UAPB)

Unit Akuntansi Pembantu Pengguna Barang – Wilayah (UAPPB-W) Unit Akuntansi Pembantu Pengguna Barang – Eselon 1 (UAPPB-E1) Unit Akuntansi Pengguna Barang (UAPB)")

6

PENATAUSAHAAN KDP OLEH UAKPB

Penatausahaan KDP oleh UAKPB dimulai dengan menganalisa salinan SPM/SP2D beserta Surat Pengantar (SP) dan Dokumen Pendukung (DP) yang diterima dari UAKPA untuk menentukan jenis-jenis KDP dan besaran belanja yang dapat dikapitalisasi sebagai biaya pembangunan aset

dan Dokumen Pendukung (DP) yang diterima dari UAKPA untuk menentukan jenis-jenis KDP dan besaran belanja yang dapat dikapitalisasi sebagai biaya pembangunan aset.")

7

KDP dapat mencakup pembangunan:

Tanah Peralatan dan Mesin Gedung dan Bangunan Jalan, Irigasi dan Jaringan Aset Tetap Lainnya.

8

Biaya-biaya yang dapat dikapitalisasikan untuk KDP

1. Pembangunan melalui kontrak: Nilai kontrak Biaya perencanaan dan pengawasan Biaya perijinan Jasa konsultan Biaya pengosongan dan pembongkaran bangunan lama.

9

Biaya-biaya yang dapat dikapitalisasikan untuk KDP (lanjutan) :

2. Pembangunan secara swakelola Biaya bahan baku Upah tenaga kerja Sewa peralatan Biaya perencanaan dan pengawasan Biaya perijinan Biaya pengosongan dan pembongkaran bangunan lama.

10

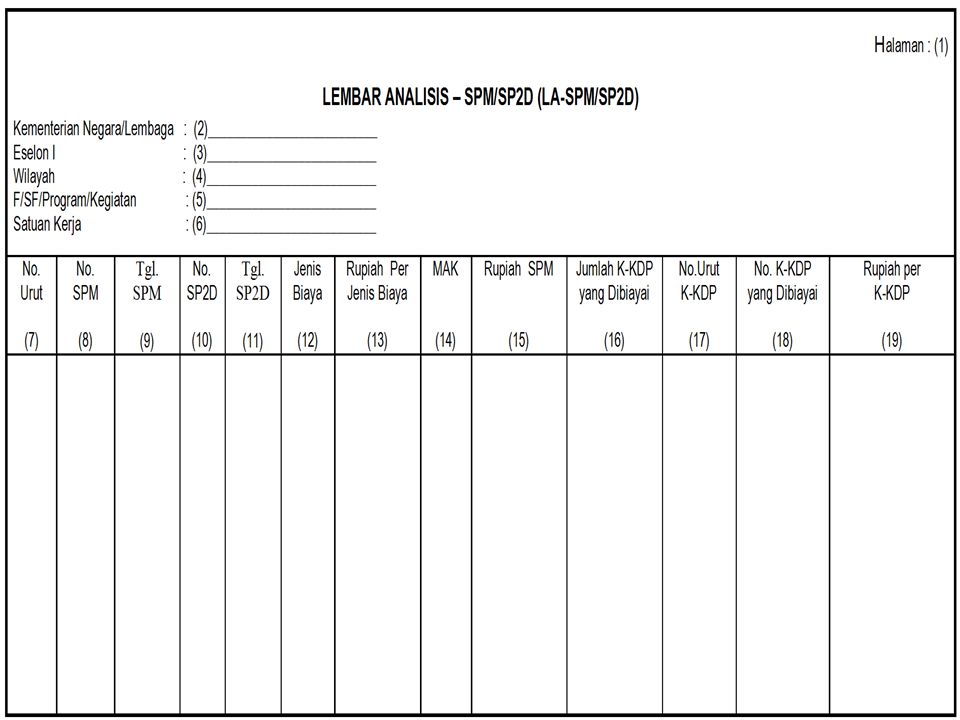

Dokumen sumber penatausahaan KDP

Salinan Surat Perintah Pencairan Dana (SP2D), Surat Perintah Membayar (SPM) dan dokumen pendukung lainnya.( Kuitansi, Faktur, Berita Acara serah Terima, Kontrak, Berita Acara Penyelesaian Pekerjaan) Lembar Analisis SPM (LA-SPM/SP2D)

, Surat Perintah Membayar (SPM) dan dokumen pendukung lainnya.( Kuitansi, Faktur, Berita Acara serah Terima, Kontrak, Berita Acara Penyelesaian Pekerjaan) Lembar Analisis SPM (LA-SPM/SP2D)")

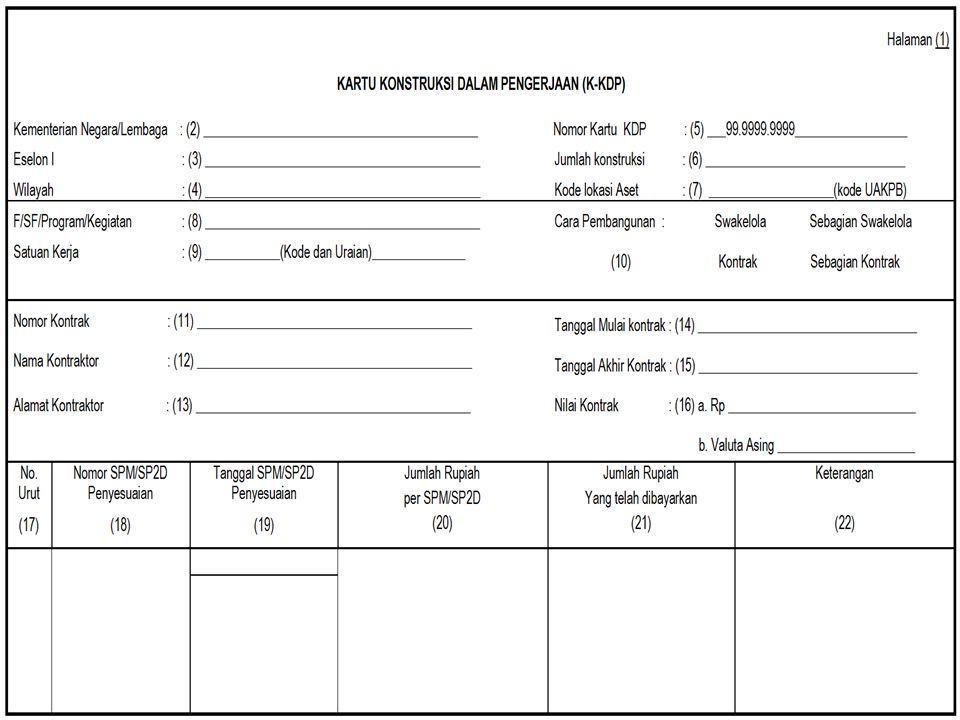

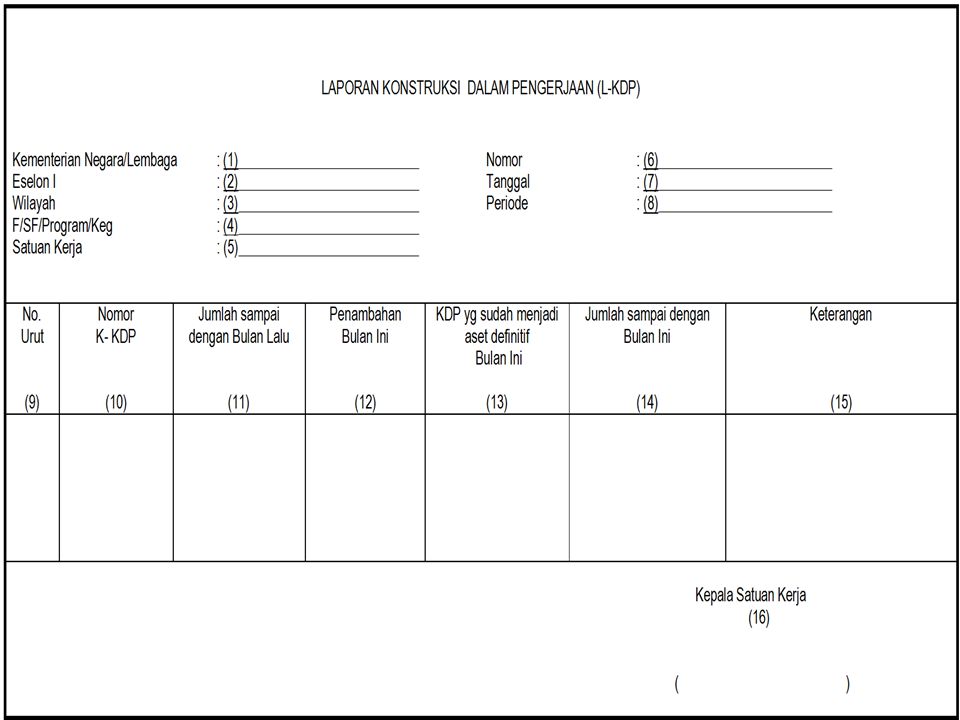

11

OUTPUT PENATAUSAHAAN KDP

Kartu Konstruksi Dalam Pengerjaan (K-KDP) Laporan Konstruksi Dalam Pengerjaan (L-KDP)

Laporan Konstruksi Dalam Pengerjaan (L-KDP)")

12

Penyusunan Lap. KDP di tingkat UAKPB

UAKPB menerima Dokumen Sumber yang berkaitan dengan Perolehan Aset Tetap dan melakukan analisis untuk menentukan Nilai Aset Tetap Konstruksi Dalam Pengerjaan UAKPB menyusun Lap. KDP berdasarkan hasil analisis terhadap dokumen sumber UAKPB menyampaikan Lap. KDP setiap semester kepada UAKPA/UAPPB-W/UAPPB-E1

13

Penyusunan Lap. KDP di tingkat UAPPB-W

UAPPB-W menyusun Lap. KDP tingkat wilayah berdasarkan hasil penggabungan Lap. KDP seluruh UAKPB yang ada di wilayah kerjanya Lap. KDP tingkat wilayah disampaikan kepada UAPPB-E1 setiap semester

14

Penyusunan Lap. KDP di tingkat UAPPB-E1

UAPPB-E1 menyusun Lap. KDP tingkat eselon 1 berdasarkan hasil penggabungan Lap. KDP seluruh UAPPB-W dan UAKPB yang merupakan unit vertikal di bawahnya termasuk UAKPB Dekonsentrasi dan UAKPB Tugas Pembantuan Lap. KDP tingkat eselon 1 disampaikan kepada UAPB setiap semester

15

Penyusunan Lap. KDP di tingkat UAPB

UAPB menyusun Lap. KDP tingkat Kementerian Negara/Lembaga berdasarkan hasil penggabungan Lap. KDP dari seluruh UAPPB-E1 Lap. KDP tingkat Kementerian Negara/Lembaga disampaikan kepada Menteri Keuangan c.q. Direktur Jenderal Perbendaharaan setiap semester

16

PENYAJIAN KDP DALAM LK UAKPA menerima Lap. KDP dari UAKPB dan menyajikannya dalam neraca semester dan tahunan Pengakuan, pengukuran, dan pengungkapan Konstruksi Dalam Pengerjaan mengacu kepada SAP Pengungkapan KDP secara rinci disajikan dalam Catatan atas Laporan Keuangan

17

Penyajian KDP dalam Neraca

PELAPORAN KDP OLEH UAK Penyajian KDP dalam Neraca KDP dilaporkan dan disajikan di neraca secara periodik yaitu semesteran/tahunan sebagai akun terpisah dari masing-masing aset tetap. Pengiriman Neraca dan CALK ke UAPPA-W s/d UAPA Setiap akhir semester/tahun Neraca beserta CALK dikirimkan kepada unit akuntansi keuangan level atasnya (UAPPA-W s/d UAPA)

")

18

PELAPORAN KDP OLEH UAK (LANJUTAN)

Penyusunan CALK Setiap satuan kerja mengungkapkan informasi mengenai konstruksi dalam pengerjaan dalam CALK per jenis KDP sesuai laporan KDP, termasuk: a. rincian kontrak konstruksi dalam pengerjaan berikut tingkat penyelesaian dan jangka waktu penyelesaiaanya; b. nilai kontrak konstruksi dan sumber pembiayaannya; c. jumlah biaya yang telah dikeluarkan; d. uang muka kerja yang diberikan; e. retensi.

Presentasi serupa