Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

“Asuransi Keluarga & Kesehatan”

Oleh: Mohammad Mustaqim, MM, AAAIJ, QIP Sesi 6: Manajemen Risiko & Asuransi

2

Asuransi Kesehatan Setiap orang memiliki Risiko terserang penyakit dan tak seorang pun tahu kapan penyakit itu menyerang. Bila seseorang diserang penyakit, apalagi harus dirawat, tentu memerlukan biaya yang besar dan ini dapat menjadi sebuah problema besar bagi mereka yang memiliki penghasilan pas-pasan. Pada umumnya untuk problema ini mereka mencoba untuk mengatasinya antara lain dengan cara menabung. Tetapi bagaimana apabila cara ini tetap saja tidak mencukupi ? Karena itu Risiko sakit dapat diasuransikan, dimana seluruh biaya baik pengobatan maupun perawatan nantinya akan ditanggung oleh penanggung, dalam hal ini pihak asuransi. Pengasuransian kesehatan ini sebenarnya merupakan pelimpahan Risiko. Tetapi yang dilimpahkan dalam hal ini bukanlah hilangnya kemampuan yang dikarenakan sakitatau hilangnya jiwa yang direnggut akibat penyakit yang dideritanya, tetapi kerugian finansial akibat dari menderita penyakit.

3

Asuransi Kesehatan Asuransi Kesehatan Individu

Diperuntukkan bagi perorangan, artinya siapapun secara individu dapat membeli produk ini Pemegang polis dan tertanggung adalah pihak yang sama Asuransi Kesehatan Kumpulan Diperuntukkan bagi perorangan yang menjadi anggota suatu institusi/perusahaan Pemegang polis dan tertanggung adalah pihak yang berbeda

4

Jenis Benefit Tunjangan Kesehatan (Regulasi)

Berdasarkan ketentuan UU No. 3 tahun Pasal 16 ayat 2 dinyatakan bahwa jaminan pemeliharaan kesehatan meliputi: Rawat jalan tingkat pertama Rawat jalan tingkat lanjutan Rawat inap pemeriksaan kehamilan dan pertolongan persalinan penunjang diagnostik pelayanan khusus pelayanan gawat darurat.

5

Jenis Benefit Asuransi Kesehatan

Rawat Jalan (Outpatient) Pelayanan kesehatan yang dicakup antara lain adalah kunjungan ke dokter umum, dokter spesialis, pemeriksaan laboratorium, fisioterapi dan obat-obatan terkait. Rawat Inap (Inpatient) Pelayanan kesehatan yang dicakup adalah rawat inap termasuk juga pelayanan gawat darurat dan tindakan operasi yang tidak memerlukan rawat inap, namun tidak termasuk kasus kehamilan atau melahirkan. Melahirkan (Maternity) Pelayanan kesehatan yang dicakup antara lain adalah pelayanan pemeriksaan kehamilan, biaya laboratorium, pemeriksaan USG, pelayanan persalinan normal maupun dengan tindakan khusus dan pelayanan dalam kasus keguguran. Gigi (Dental) Pelayanan kesehatan yang dicakup antara lain adalah pelayanan gigi dasar seperti tambal dan cabut juga pelayanan dalam hal pembedahan gusi. Kacamata (Optical) Pelayanan kesehatan yang dicakup antara lain adalah pelayanan dalam penggantian biaya pembelian lensa dan bingkai kacamata.

Pelayanan kesehatan yang dicakup antara lain adalah kunjungan ke dokter umum, dokter spesialis, pemeriksaan laboratorium, fisioterapi dan obat-obatan terkait. Rawat Inap (Inpatient) Pelayanan kesehatan yang dicakup adalah rawat inap termasuk juga pelayanan gawat darurat dan tindakan operasi yang tidak memerlukan rawat inap, namun tidak termasuk kasus kehamilan atau melahirkan. Melahirkan (Maternity) Pelayanan kesehatan yang dicakup antara lain adalah pelayanan pemeriksaan kehamilan, biaya laboratorium, pemeriksaan USG, pelayanan persalinan normal maupun dengan tindakan khusus dan pelayanan dalam kasus keguguran. Gigi (Dental) Pelayanan kesehatan yang dicakup antara lain adalah pelayanan gigi dasar seperti tambal dan cabut juga pelayanan dalam hal pembedahan gusi. Kacamata (Optical) Pelayanan kesehatan yang dicakup antara lain adalah pelayanan dalam penggantian biaya pembelian lensa dan bingkai kacamata.")

6

Mekanisme Pelayanan Asuransi Kesehatan

Mekanisme reimbursement adalah mekanisme dimana tertanggung mengeluarkan biaya terlebih dahulu ketika berobat ke dokter, klinik atau rumah sakit tertentu. Mekanisme provider adalah mekanisme dimana tertanggung tidak perlu mengeluarkan biaya terlebih dahulu ketika berobat ke dokter, klinik atau rumah sakit yang telah ditentukan. Tertanggung hanya akan mengeluarkan biaya apabila ada kelebihan biaya dari batas yang telah ditentukan.

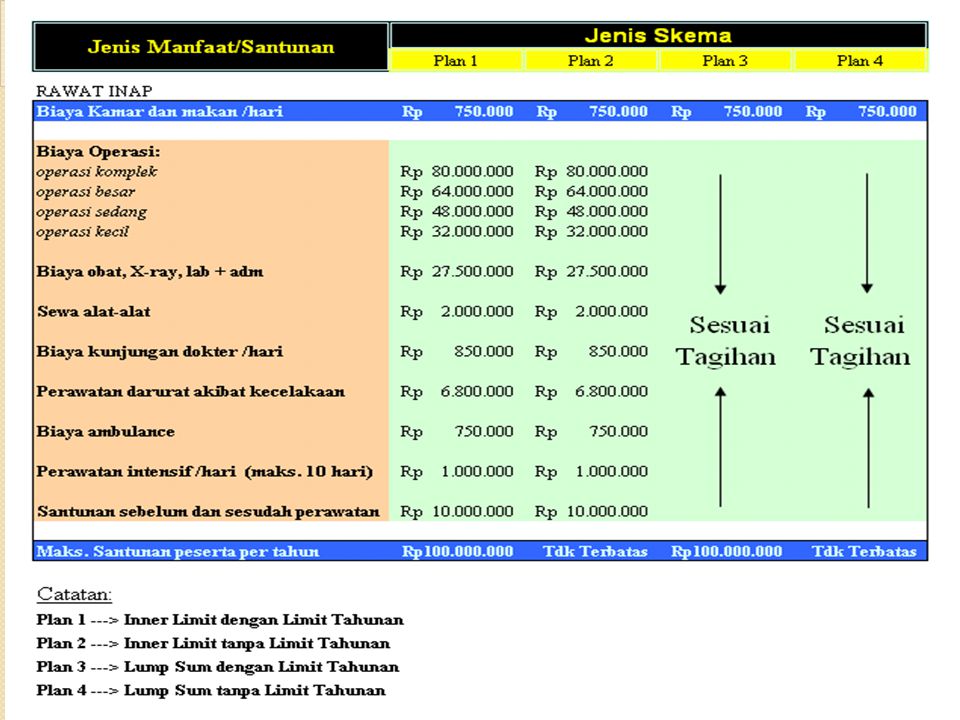

7

Skema Manfaat Asuransi Kesehatan

Implementasi skema tiap jenis manfaat/benefit asuransi kesehatan yang ada memiliki banyak variasi. Untuk Asuransi Kesehatan Kumpulan, faktor penentu skema tersebut adalah: Apakah ada batas santunan untuk per kasus? Apakah ada batas santunan untuk per periode?

8

Skema Manfaat Asuransi Kesehatan

Schedule (Inner Limit) dengan Limit Tahunan Skema ini menerapkan batasan santunan per kasus atau kejadian dan batasan santunan per periode pertanggungan, biasanya batasan per tahun Schedule (Inner Limit) tanpa Limit Tahunan Skema ini menerapkan batasan santunan per kasus atau kejadian, namun tidak menerapkan batasan santunan per periode pertanggungan Agregate (Lump Sum) dengan Limit Tahunan Skema ini tidak menerapkan batasan santunan per kasus atau kejadian namun menerapkan batasan santunan per periode pertanggungan, biasanya batasan per tahun Agregate (Lump Sum) tanpa Limit Tahunan Skema ini tidak menerapkan batasan santunan per kasus atau kejadian dan juga tidak menerapkan batasan santunan per periode pertanggungan

dengan Limit Tahunan. Skema ini menerapkan batasan santunan per kasus atau kejadian dan batasan santunan per periode pertanggungan, biasanya batasan per tahun. Schedule (Inner Limit) tanpa Limit Tahunan. Skema ini menerapkan batasan santunan per kasus atau kejadian, namun tidak menerapkan batasan santunan per periode pertanggungan. Agregate (Lump Sum) dengan Limit Tahunan. Skema ini tidak menerapkan batasan santunan per kasus atau kejadian namun menerapkan batasan santunan per periode pertanggungan, biasanya batasan per tahun. Agregate (Lump Sum) tanpa Limit Tahunan. Skema ini tidak menerapkan batasan santunan per kasus atau kejadian dan juga tidak menerapkan batasan santunan per periode pertanggungan.")

10

Skema Lain Asuransi Kesehatan

Metoda Sejumlah Uang Penanggung menyediakan sejumlah uang kepada pihak tertanggung untuk setiap kali pihak tertanggung diserang penyakit. Penyediaan sejumlah uang untuk setiap kali pihak tertanggung diserang penyakit dimana jumlah total yang boleh digunakan maksimal sebesar dana yang tersedia. Metoda Dana Sakit Santunan diberikan kepada pihak tertanggung, dimana besarnya jumlah yang diberikan disesuaikan dengan besar kecilnya biaya pengobatan.

11

Kombinasi Yang Mungkin

12

Tabel Metode Penanganan & Biaya Terkait

13

Risiko Yang Dikecualikan

Risiko akibat kecelakaan. Risiko bermaksud bunuh diri. Risiko karena penyalahgunaan obat-obatan terlarang. Immunisasi Massal. Obat yang tidak ada kaitannya dengan penyakit yang dideritanya. Risiko yang diakibatkan peperangan. Risiko yang diakibatkan nuklir atau zat radioaktif. Risiko akiibat dari gas beracun yang berasal dari dalam bumi. Risiko yang diakibatkan gempa bumi, banjir, tanah longsor dan lain sebagainya.

14

Fakta-Fakta Penting Metode reimbursement terkendali mengandung risiko expected claim yang relatif rendah Umumnya tertanggung lebih menyukai mekanisme Cash Free (Provider) Asuransi mengharuskan pembelian benefit Rawat Inap dahulu sebelum benefit lain dibeli Perusahaan Asuransi cenderung akan menaikkan premi ditahun depan jika claim ratio tahun berjalan melebihi sekitar 90% Tawaran Profit Sharing dari beberapa perusahaan Asuransi UMUMNYA tidak dalam bentuk cash refund Klaim tertinggi setiap tahun biasanya terjadi di Bulan November-Desember atau pada bulan-bulan terakhir periode pertanggungan Perawatan Gigi dan Melahirkan merupakan benefit yang paling rendah tingkat klaim rationya Dalam Asuransi Kesehatan Kumpulan (Perusahaan) secara normatif juga mewajibkan perlindungan terhadap tanggungan (Istri & Anak)

Asuransi mengharuskan pembelian benefit Rawat Inap dahulu sebelum benefit lain dibeli. Perusahaan Asuransi cenderung akan menaikkan premi ditahun depan jika claim ratio tahun berjalan melebihi sekitar 90% Tawaran Profit Sharing dari beberapa perusahaan Asuransi UMUMNYA tidak dalam bentuk cash refund. Klaim tertinggi setiap tahun biasanya terjadi di Bulan November-Desember atau pada bulan-bulan terakhir periode pertanggungan. Perawatan Gigi dan Melahirkan merupakan benefit yang paling rendah tingkat klaim rationya. Dalam Asuransi Kesehatan Kumpulan (Perusahaan) secara normatif juga mewajibkan perlindungan terhadap tanggungan (Istri & Anak)")

15

Catatan/Istilah Tambahan

Selain adanya Limit, dikenal juga konsep DEDUCTIBLE (Persen atau Jumlah) dan COINSURANCE (Sharing) kondisi Waiting Period dan PRE EXISTING DESEASES Premi standar dibedakan menurut Jenis Kelamin & Usia Critical Illness (Penyakit kritis): kanker, serangan jantung, stroke, bedah by pass jantung, gagal ginjal, Parkinson, terinfeksi HIV-AIDS, hepatitis Pemahaman MANAGE HEALTH CARE Pengertian Provider dan Administration Provider

dan COINSURANCE (Sharing) kondisi Waiting Period dan PRE EXISTING DESEASES. Premi standar dibedakan menurut Jenis Kelamin & Usia. Critical Illness (Penyakit kritis): kanker, serangan jantung, stroke, bedah by pass jantung, gagal ginjal, Parkinson, terinfeksi HIV-AIDS, hepatitis. Pemahaman MANAGE HEALTH CARE. Pengertian Provider dan Administration Provider.")

16

Sampai Minggu depan

Presentasi serupa

” (Sebuah Sistem Asuransi Kesehatan bagi Civitas Akademika Unair)>")

PT. JAMSOSTEK (PERSERO)>")

JAMSOSTEK Jaminan Sosial Tenaga Kerja (UU No.3 Th.1992) copyright by Elok Hikmawati.>")