Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Akuntansi Sektor Publik

By : Raisa Pratiwi

3

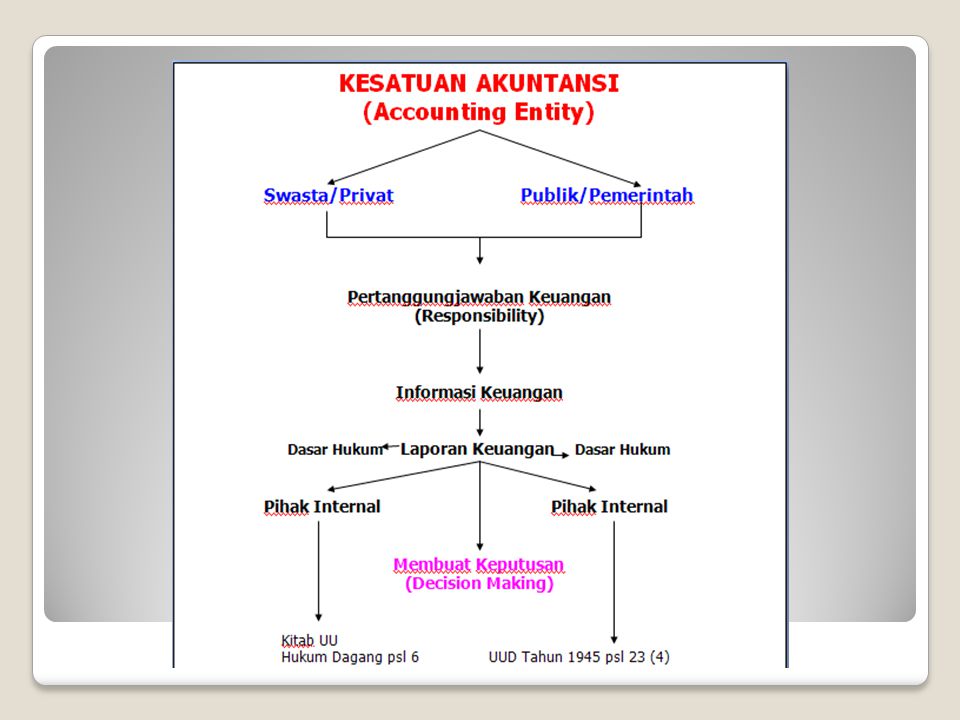

Definition a. Secara Kelembagaan

Sektor Publik meliputi badan-badan pemerintahan (pemerintah pusat dan daerah serta unit-unit kerja pemerintah), perusahaan milik negara (BUMN/BUMD, yayasan, ormas dan orpol, LSM, Universitas, orgnisasi nir laba lainnya. b. Dalam Pandangan Ilmu Ekonomi Sektor publik dapat diartikan sebagai suatu entitas yang aktivitasnya berhubungan dengan usaha untuk menghasilkan barang dan pelayanan publik dalam rangka memenuhi kebutuhan dan hak publik.

, perusahaan milik negara (BUMN/BUMD, yayasan, ormas dan orpol, LSM, Universitas, orgnisasi nir laba lainnya. b. Dalam Pandangan Ilmu Ekonomi. Sektor publik dapat diartikan sebagai suatu entitas yang aktivitasnya berhubungan dengan usaha untuk menghasilkan barang dan pelayanan publik dalam rangka memenuhi kebutuhan dan hak publik.")

4

Sifat dan Karateristik Sektor Publik

Akuntansi Sektor Publik bergerak dalam lingkungan yang sangat komplek. Lingkungan organisasi sektor publik dipengaruhi oleh faktor-faktor : a. Faktor Ekonomi Meliputi : Pertumbuhan ekonomi; tingkat inflasi; pertumbuhan pendapatan per kapita, struktur produksi; tanaga kerja; arus modal dalam negeri; cadangan devisa; nilai tukar uang; utang dan bantuan luar negeri, infrastruktur; teknologi; kemiskinan dan kesenjangan ekonomi; dan sektor informal b. Faktor Politik Meliputi: Hubungan negara dengan masyarakat; legitimasi pemerintah; tipe rezim yang berkuasa; ideologi negara; elit politik dan massa; jaringan internasional; dan kelembagaan c. Faktor Kultural Meliputi: Keragaman suku, ras, agama, bahasa, dan budaya; sistem nilai di masyarakat; historis; sosiologi masyarakat; karateristik masyarakat; dan tingkat pendidikan. d. Faktor Demografi Meliputi: Pertumbuhan penduduk; struktur usia penduduk; migrasi, dan tingkat kesehatan.

5

TUJUAN AKUNTANSI SEKTOR PUBLIK

American Accounting Association (1970) dalam Glyn (1993) tujuan Akuntansi Sektor Publik: Management control: memberikan informasi untuk mengelola secara tepat, efisien, dan ekonomis operasi dan alokasi daya yang dipercayakan kepada entitas; Accountability memberikan informasi yang memungkinkan manajer untuk melaporkan pelaksanaan tanggungjawab pengelolaan secara tepat dan efektif program dan penggunaan sumber yang menjadi wewenangnya.

dalam Glyn (1993) tujuan Akuntansi Sektor Publik: Management control: memberikan informasi untuk mengelola secara tepat, efisien, dan ekonomis operasi dan alokasi daya yang dipercayakan kepada entitas; Accountability memberikan informasi yang memungkinkan manajer untuk melaporkan pelaksanaan tanggungjawab pengelolaan secara tepat dan efektif program dan penggunaan sumber yang menjadi wewenangnya.")

6

Tujuan Sektor Publik Orientasi pembangunan sektor publik adalah untuk menciptakan good governance. Good Governance The way state power is used in managing economic and social resources for development of society (World Bank)

")

7

Karateristik Good Governance (UNDP):

Participation Kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif; Rule of Law Kerangka hukum yang adil tanpa pandang bulu; Transparency Kebebasan memperoleh informasi; Responsiveness Cepat tanggap atas pelayanan publik; Consencus Orientation Kepentingan publik; Equity Persamaan hak atas kesejahteraan dan keadilan; Efficiency dan Effectiveness Pengelolaan sumber daya publik; Accountability Pertanggungjawaban kepada publik; Strategic vision Visi dan misi yang jelas

8

Bentuk-bentuk organisasi Sektor Publik:

Pemerintahan (Governmental) Lembaga pendidikan (educational) Kesehatan dan kesejahteraan (hospital and welfare) Keagamaan (religious) Lembaga amal (charitable) Lembaga dana (foundation) Bentuk-bentuk organisasi Sektor Publik:

Lembaga pendidikan (educational) Kesehatan dan kesejahteraan (hospital and welfare) Keagamaan (religious) Lembaga amal (charitable) Lembaga dana (foundation) Bentuk-bentuk organisasi Sektor Publik:")

9

PERAN AKUNTANSI SEKTOR PUBLIK

Menciptakan Transfaransi, Akuntabilitas Publik, dan Effisiensi, Efektivitas, dan Ekonomis = Value For Money) Value for Money Sektor publik sering dinilai sarang inefisiensi. pemborosan, sumber kebocoran dana, dan institusi yg selalu merugi. Sehingga tuntutan value for money dalam menjalankan aktivitasnya. Value for money merupakan konsep pengelolaan organisasi sektor publik yg mendasar pada 3 elemen utama : ekonomi, efisiensi dan efektifitas

Value for Money. Sektor publik sering dinilai sarang inefisiensi. pemborosan, sumber kebocoran dana, dan institusi yg selalu merugi. Sehingga tuntutan value for money dalam menjalankan aktivitasnya. Value for money merupakan konsep pengelolaan organisasi sektor publik yg mendasar pada 3 elemen utama : ekonomi, efisiensi dan efektifitas.")

10

Ekonomi Efisiensi Efektivitas

Pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah Efisiensi Pencapaian output yg maksimum dengan kualitas dan kuantitas tertentu pada harga yang terendah Efektivitas Tingkat pencapaian hasil program dengan target yg telah ditetapkan

11

Ekonomi Efesiensi Efektivitas Nilai Input (Rp) Input output outcome Secara skematis value for money dapat dapat digambarkan sebagai berikut :

12

Manfaat implementasi value for money

Meningkatkan efektivitas pelayanan publik, dalam arti pelayanan yg diberikan tepat sasaran Meningkatkan mutu pelayanan publik Menurunkan biaya pelayanan publik karena hilangnya inefisiensi dan terjadinya penghematan dalam penggunaan input Alokasi belanja yang lebih berorientasi pada kepentingan publik dan Meningkatkan kesadaran akan uang publik (public costs awareness) sebagai akar pelaksanaan akuntabilitas publik Manfaat implementasi value for money

sebagai akar pelaksanaan akuntabilitas publik. Manfaat implementasi value for money.")

13

Sektor Swasta VS Sektor Publik

Persamaan Baik sektor publik maupun sektor swasta merupakan bagian dari system ekonomi suatu Negara dan menggunakan sumber daya yang sama dalam mencapai tujuan organisasi Baik sektor publik maupun sektor swasta memiliki sumber daya yang terbatas efektif, efisien dan ekonomis Baik sektor publik maupun sektor swasta memiliki proses manajemen yang sama Dalam beberapa hal kedua sektor menghasil produk yang sama contoh : pendidikan, transportasi dan kesehatan Kedua sektor ini mengikuti peraturan perundang - undangan

14

Perbedaan Sumber : Mardiasmo, 2009 Keterangan Sektor Swasta

Sektor Publik Tujuan Organisasi Profit motif Non profit motif Sumber Pendanaan Internal: modal sendiri Eksternal: Hutang Pajak, retribusi, hutang, dll Pola Pertangg. Jalaban Vertikal Vertikal dan Horizontal Struktur Organisasi Flexible Birokrasi dan rigid Anggaran Tertutup untuk PubliK Terbuka untuk publik Sistem Akuntansi Basis Akrual Basis Kas Perbedaan Sumber : Mardiasmo, 2009

Presentasi serupa

Muhamad Yusuf (11130210) Rahmad Abi Nurohman (1113021059) Annisa Puspitaria (11130210) Dina Eka Nurvazly.>")

>")