Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Akuntansi Giro Pada Bank Lain

2

Definition Giro pada bank lain adalah saldo rekening giro bank, baik dalam rupiah maupun dalam valuta asing di bank lain. Giro pada bank indonesia tidak termasuk dalam rekening ini. Transaksi giro pada bank lain dalam valuta asing dicatat sebesar nilai nominal. Transaksi giro pada bbank lain dalam valuta asing dicatat sesuai valuta asingnya dan dikonversikan kedalam rupiah berdasarkan kurs laporan Bank Indonesia (booking rate) pada saat terjadinya (multicurrency). Saldo rekening giro pada bank lain dalam valuta asing dicatat sebesar saldo valuta asingnya dan dijabarkan kedalam rupiah dengan menggunakan kurs laoran Bank Indonesi (booking rate).

pada saat terjadinya (multicurrency). Saldo rekening giro pada bank lain dalam valuta asing dicatat sebesar saldo valuta asingnya dan dijabarkan kedalam rupiah dengan menggunakan kurs laoran Bank Indonesi (booking rate).")

3

Kegiatan bank yang berkaitan dengan pengelolaan giro pada bank lain adalah penerimaan sertoran pajak, penyelesaian utang piutang, dsb. Pembukaan rekening giro di bank lain dalam negeri pada umumnya dipergunakan untuk menyelesaikan utang piutang berupa pajak. Penempatan giro di bank lain di bank luar negeri dimaksudkan untuk menyelesaikan kewajiban utang piutangn dengan bank-bank di luar negeri misalnya pembayaran impor barang, pengiriman uang ke luar negeri, dsb.

4

Prosedur Akuntansi Giro pada Bank Lain di Dalam Negeri

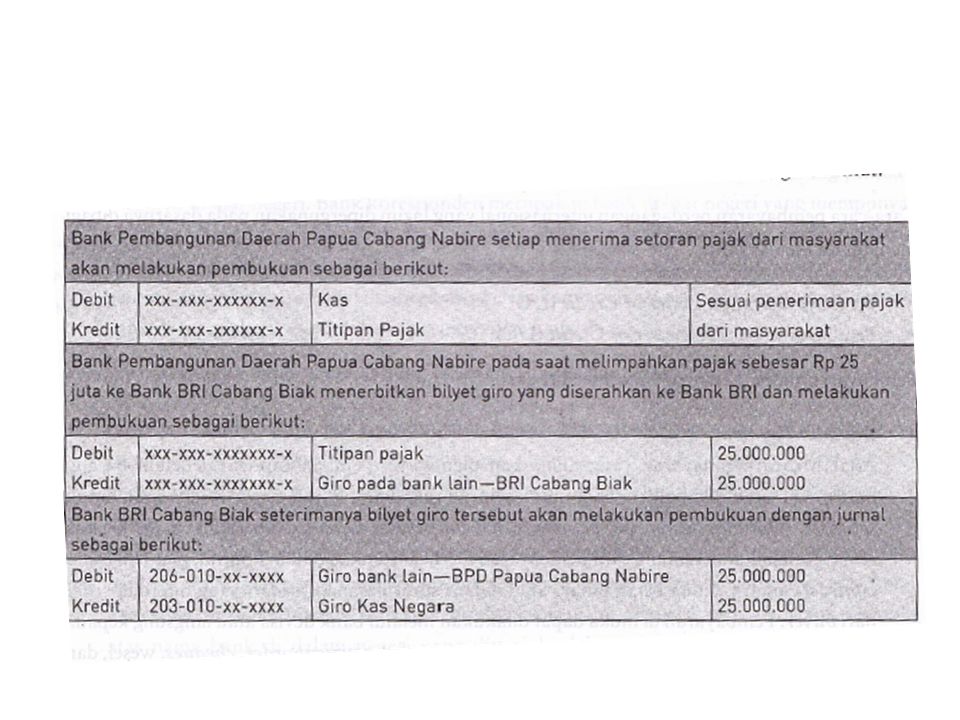

Begerapa kantor cabang bank pemerintah ditunjuk sebagai pengelola rekening kas negara. Rekenung kas negara tersebut dipergunakan untuk menampung pendapatan untuk, antara lain berupa pajak dan non pajak.

5

Misalkan Bank papua cabang nabire akan melimp[ahkan dana pajak yang telah diterima dari masyarakat sebesar Rp ke kantor cabang Bank BRI cabang Biak. Untuk menyelesaikan transaksi di Bank Papua Cabang Nabirfe membuka rekening giro di kantor cabang Bank BRI Biak. Dengan pembukaan rekening rekening tsb akan memudahkan pelimpahan pajak ke kas negara. Dalam kasus ini mempunyai giro yang mempunyai giro pada bank lain adalah Bank papua cabang nabire, sedangkan bagi bank BRI cabang biak akan tercatat sebagai simpanan bank lain dari transaksi tersebut masing – masing bank akan melakukan jurnal pembukuan sebagai berikut :

7

Perdagangan luar negeri (internasional)

Pada perdagangan luar negeri, setiap terjadi transaksi perdagangan selalu melibatkan bank dalam pembayarannya. Cara – cara pembayaran perdagangan internasional yang lazim dipergunakan pada dasarnya dibagi menjadi dua jenis, yaitu : Pembayaran tanpa letter of credit (L/C) Pembayaran dengan letter of credit (L/C)

Pembayaran dengan letter of credit (L/C)")

8

Pembayaran tanpa letter of credit terdiri dari :

Advance payment Cara pembayaran yang dilakukan oleh buyer/pembeli/importir sebelum barang dikirimkan atau dikapalkan, baik untuk seluh nilai barang (full payment) maupun untuk sebagian nilai barang (partial payment), ini berarti buyer memberikan kredit pada seller. 2. Open Account Cara pembayaran yang dilakukan ketika barang telah diterima. 3. Collection (Inkaso) Cara pembayaran oleh buyer setelah buyer menerima tagihan dari seller. collection dibagi menjadi tiga jenis : Documentary collection Clean/bill againts document Cash againts document 4. Consigment : mengekspor barang yang telah terjual.

maupun untuk sebagian nilai barang (partial payment), ini berarti buyer memberikan kredit pada seller. 2. Open Account. Cara pembayaran yang dilakukan ketika barang telah diterima. 3. Collection (Inkaso) Cara pembayaran oleh buyer setelah buyer menerima tagihan dari seller. collection dibagi menjadi tiga jenis : Documentary collection. Clean/bill againts document. Cash againts document. 4. Consigment : mengekspor barang yang telah terjual.")

9

Pembayaran dengan letter of credit yang lazim berlaku pada perbankan terdiri dari:

Payment Negotiation acceptance

10

Prosedur akuntansi transaksi ekspor bill collection

Collection adalah penagihan dengan cara mengirimkan dokumen – dokumen ekspor kepada opening bank (tertarik). Sedang opening bank adalah bank yang menerbitkan L/C. ada dua cara collection, yaitu collection dokumen atas dasar sight L/C dan collection dokumen atas dasar Usance L/C.

. Sedang opening bank adalah bank yang menerbitkan L/C. ada dua cara collection, yaitu collection dokumen atas dasar sight L/C dan collection dokumen atas dasar Usance L/C.")

11

Dokumen penagihan atas dasar sight L/C

Apabila bank – bank di dalam negeri melakukan penagihan ke bank – bank di luar negeri atas hasil ekspor nasabahnya, maka pada saat mengirimkan dokumen ke bank koresponden di luar negeri harus dilakukan pencatatan atas outgoing collection pada rekening memorandum. Misalkan nilai collection dokumen sebesar USD maka jurnal pembukuannya : Atas pengiriman dokumen tersebut, nasabah dikenakan biaya pengiriman dan biaya-biaya lain, misalnya biaya provisi USD 100, biaya administrasi USD 20 dan biaya komunikasi USD 25, maka akan dicatat dengan jurnal pembukuan.

12

Pada saat menerima pemberitahuan pembayaran outgoing collection dari bank koresponden melalui nota faksmili atau massage type (MT 910) perihal pengkreditan rekening nostro atas pembayaran ekspor, bank akan melakukan pembukukan dengan jurnal :

perihal pengkreditan rekening nostro atas pembayaran ekspor, bank akan melakukan pembukukan dengan jurnal :")

13

Setelah semua tagihan diselesaikan, selanjutnya dilakukan penihilan rekening memorandum inkaso keluar yang dilakukan dengan pembukuan :

14

b. Collection dokumen atas dasar usance L/C

Apabila bank di alam negeri melakukan penagihan ke bank – bank di luar negeri atas hasil ekspor nasabahnya, maka pada mengirimkan dokumen ke bank koresponden diluar negeri harus dilakukan pencatatan outgoing collection pada rekening memorandum. Misalkan nilai dokumen penagihan sebesar USD maka jurnal pembukuan : Atas pengiriman dokumen tersebut, nasabah dikenakan biaya pengiriman dan biaya-biaya lain, misalnya biaya provisi USD 100, biaya administrasi USD 20 dan biaya komunikasi USD 25, maka akan dicatat dengan jurnal pembukuan.

15

Atas pengiriman dokumen keluar negeri tersebut akan diterima kembali surat akseptasi dari bank koresponden, yang kemudian dilakukan pencatatan dengan jurnal pembukuan : Setelah semua tagihan diselesaikan, selanjutnya dilakukan penihilan rekening memorandum inkaso keluar yang dilakukan dengan pembukuan :

16

Pada saat menerima pemberitahuan pembayaran outgoing collection dari bank koresponden melalui nota faksmili atau massage type (MT 910) perihal pengkreditan rekening nostro atas pembayaran ekspor, bank akan melakukan pembukukan dengan jurnal :

perihal pengkreditan rekening nostro atas pembayaran ekspor, bank akan melakukan pembukukan dengan jurnal :")

Presentasi serupa

DAN KLIRING (CLEARANCE)>")

>")