Upload presentasi

1

Oleh: Muhtar Mahmud S. Pd. M. Si Program Akuntansi FKIP UNS

Laporan Laba Rugi Oleh: Muhtar Mahmud S. Pd. M. Si Program Akuntansi FKIP UNS

2

Informasi yang berhubungan

Laporan Laba Rugi dan Informasi yang berhubungan Laporan Laba Rugi Format Laporan Laba Rugi Pelaporan Pos-Pos Tidak Biasa Masalah Pelaporan Khusus Kegunaan Keterbatasan Kualitas Laba Unsur-unsur Langsung Bertahap Komponen-kom- Ponen Intermediate Lap LR Ringkas Operasi yg Dihentikan Pos-pos Luar Biasa Keuntungan dan Kerugian tdk biasa Perubahan Prinsip Akuntansi Perubahan Estimasi Alokasi Pajak Intra Periode Laba Persaham Laporan Laba Ditahan Laba Komprehensif

3

Laporan Laba Rugi (Income Statement)

Statement of income/Statement of earnings; Laporan yang merngukur keberhasilan operasi perusahaan selama periode waktu tertentu.

4

Kegunaan Laporan Laba Rugi

Mengevaluasi kinerja masa lalu perusahaan Memberikan dasar untuk memprediksikan kinerja masa depan Membantu menilai resiko atau ketidakpastian arus kas masa depan

5

Keterbatasan Laporan Laba Rugi

Pos-pos yang tidak dapat diukur secara akurat tidak dilaporkan dalam laporan laba rugi Angka-angka laba dipengaruhi oleh metode akuntansi yang digunakan Pengukuran laba yang melibatkan pertimbangan

6

Kualitas Laba (Quality of Earnings)

Pengelolaan Laba sering didefinisikan sebagai perencanaan waktu pendapatan, beban, keuntungan, dan kerugian untuk mengurangi gejolak laba. Dalam banyak kasus, pengelolaan laba digunakan untuk menaikkan laba tahun berjalan shg menurunkan laba tahun-tahun berikutnya, juga digunakan untuk menurunkan laba tahun berjalan agar laba tahun berikutnya meningkat. Pengelolaan laba semacam itu memiliki dampak negatif terhadap kualitas laba (quality of earnings)

")

7

Unsur-unsur Laporan Keuangan

Pendapatan; Arus masuk aktiva atau peningkatan lainnya dlm aktiva entitas atau pelunasan kewajibannya selama suatu periode. Beban; Arus keluar atau penurunan lainnya dalam aktiva suatu entitas atau penambahan kewajibannya selama suatu periode Keuntungan; Kenaikan ekuitas (aktiva bersih) perusahaan dari transaksi sampingan atau insidentil kecuali yang dihasilkan dari pendapatan atau investasi oleh pemilik Kerugian; Penurunan ekuitas (aktiva bersih) perusahaan dari transaksi sampingan atau insidentil kecuali yang dihasilkan dari beban atau ditribusi kepada pemilik

perusahaan dari transaksi sampingan atau insidentil kecuali yang dihasilkan dari pendapatan atau investasi oleh pemilik. Kerugian; Penurunan ekuitas (aktiva bersih) perusahaan dari transaksi sampingan atau insidentil kecuali yang dihasilkan dari beban atau ditribusi kepada pemilik.")

8

Laporan Laba-Rugi Bentuk Langsung

DAN DEINES COMPANY LAPORAN LABA-RUGI untuk Tahun yang berakhir 31 Desember 2002 Pendapatan $ Penjualan bersih $ Pendapatan Deviden $ Pendapatan Sewa $ Total Pendapatan Beban Harga Pokok Penjualan $ Beban Penjualan $ Beban Administrasi $ Beban Bunga $ Beban Pajak Penghasilan $ Total Beban $ Laba Bersih $ Laba Bersih Persaham $ ,74

9

Laporan Laba Rugi Bertahap

10

Komponen Intermediate dari Lap Laba Rugi

Unsur-Unsur Lap Laba Rugi Bagian Operasi Bagian Nonoperasi Pajak Penghasilan Operasi yang dihentikan Pos-pos Luar Luar biasa Pengaruh Komulatif dari perubahan Prinsip Akt Lab Per saham

11

Laporan Laba Rugi Ringkas

DAN DEINES COMPANY LAPORAN LABA-RUGI untuk Tahun yang berakhir 31 Desember 2002 Pendapatan $ Harga Pokok Penjualan $ Laba Kotor $ Beban Penjualan $ Beban Administrasi $ $ Laba dari Operasi $ Pendapatan dan Keuntungan Lainnya $ $ Beban dan Kerugian lainnya $ Laba sebelum pajak penghasilan $ Beban Pajak Penghasilan $ Laba Bersih $ Laba Bersih Persaham $ ,74

12

Pelaporan Pos-Pos Tidak Biasa

Operasi Yang dihentikan Pelaporan untuk operasi yang dihentikan harus terpisah keuntungan dan kerugiannya dari operasi berlanjut dan disajikan angkanya setelah pajak, yaitu setelah operasi berlanjut tapi sebelum pos-pos luar biasa.

13

Contoh:Multiplex products, Inc, memutuskan untuk menghentikan devisi elektroniknya. Selama tahun berjalan devisi elektronik tersebut mengalami kerugian $ (setelah Pajak) dan dijual pada akhir tahun dengan kerugian sebesar $ (setelah Pajak). Informasi yang ditunjukkan dalam laporan Laporan laba rugi tahun berjalan adalah sbb; Laba dari Operasi berlanjut $ Operasi Yang dihentikan Kerugian Operasi dev Elkrnk $ Kerugian dari pelepasan $ $ Laba Bersih $

14

Pos-pos Luar Biasa Adalah kejadian dan transaksi yang dibedakan oleh sifatnya yang tidak biasa dan oleh kejarangan terjadinya. Bersifat tidak biasa (Unusual nature); Kejadian atau transaksi yang mendasari harus memiliki tingkat abnormalitas yang tinggi dan merupakan jenis yang secara jelas tidak berhubungan dengan, atau hanya bersifat insidentil berkaitan dengan aktivitas normal perusahaan, dengan memperhitungkan lingkungan dimana perusahaan beroperasi Kejarangan terjadinya (infrequenci of accurrence); kejadian atau transaksi yang mendasari harus merupakan jenis yang tidak diharapkan akan terjadi kembali dimasa datang dengan memperhitungkan dimana perusahaan beroperasi. Contoh: Laba Sebelum Pos Luar biasa $ Pos Luar biasa (Kerugian Banjir) $ Laba Bersih $

; Kejadian atau transaksi yang mendasari harus memiliki tingkat abnormalitas yang tinggi dan merupakan jenis yang secara jelas tidak berhubungan dengan, atau hanya bersifat insidentil berkaitan dengan aktivitas normal perusahaan, dengan memperhitungkan lingkungan dimana perusahaan beroperasi. Kejarangan terjadinya (infrequenci of accurrence); kejadian atau transaksi yang mendasari harus merupakan jenis yang tidak diharapkan akan terjadi kembali dimasa datang dengan memperhitungkan dimana perusahaan beroperasi. Contoh: Laba Sebelum Pos Luar biasa $ Pos Luar biasa (Kerugian Banjir) $ Laba Bersih $")

15

Keuntungan dan Kerugian Tidak Biasa

Contoh: Penjualan bersih $20.917 Biaya dan Beban Bersih: Biaya Penjualan $ Beban Penjualan, umum & Adm $ Amortisasi Aktiva tidak berwujud $ Pos-pos tidak biasa $ Laba operasi $

16

Pos-Pos tidak biasa dalam contoh di atas berasal dari beban restrukturisasi yang terdiri dari :

pelepasan dan penurunan nilai aktiva $183 Perbaikan produktivitas $ 94 Penguatan struktur pembotolan internasional $ 19 Rugi Bersih $290 Pos2 tidak biasa dilaporkan terpisah tepat di atas laba dari operasi sebelum pajak penghasilan dan pos luar biasa.

17

Soal Latihan Pertanyaan (Questions) 1,6,7,10,11,12 Latihan (exercises)

E4-1;E4-6;E4-7

18

Perubahan Prinsip Akuntansi

Pengaruh penggunaan prinsip akuntansi baru terhadap laba bersih harus diungkapkan sebagai pos terpisah sesudah pos-pos luar biasa dalam laporan laba rugi. Contoh; sebuah perusahaan memutuskan pada bulan maret 2002 untuk beralih dari metode jumlah angka tahun ke metode garis lurus dalam menghitung aktiva pabriknya. Aktiva ini memiliki biaya awal $ pada tahun 2000 dan memiliki umur manfaat selama empat tahun

19

Data Yang diperoleh adalah sebagai berikut:

Tahun Penyusutan Selisih Jml Angka Tahun Garis Lurus 2000 $ $ $ 2001 $ $ $ $

20

Perubahan Estimasi Perubahan estimasi disajikan dalam periode terjadinya perubahan itu jika hanya mempengaruhi periode bersangkutan, atau dalam periode terjadinya perubahan serta periode dimasa depan jika perubahan itu mempengaruhi keduanya.

21

Neraca dan Laporan Arus Kas

Laporan Arua Kas Kegunaan Keterbatasan Klasifikasi Format Informasi tambahan Teknik Pengungkapan Terminologi Tujuan Isi dan Format Pembuatan Kegunaan

22

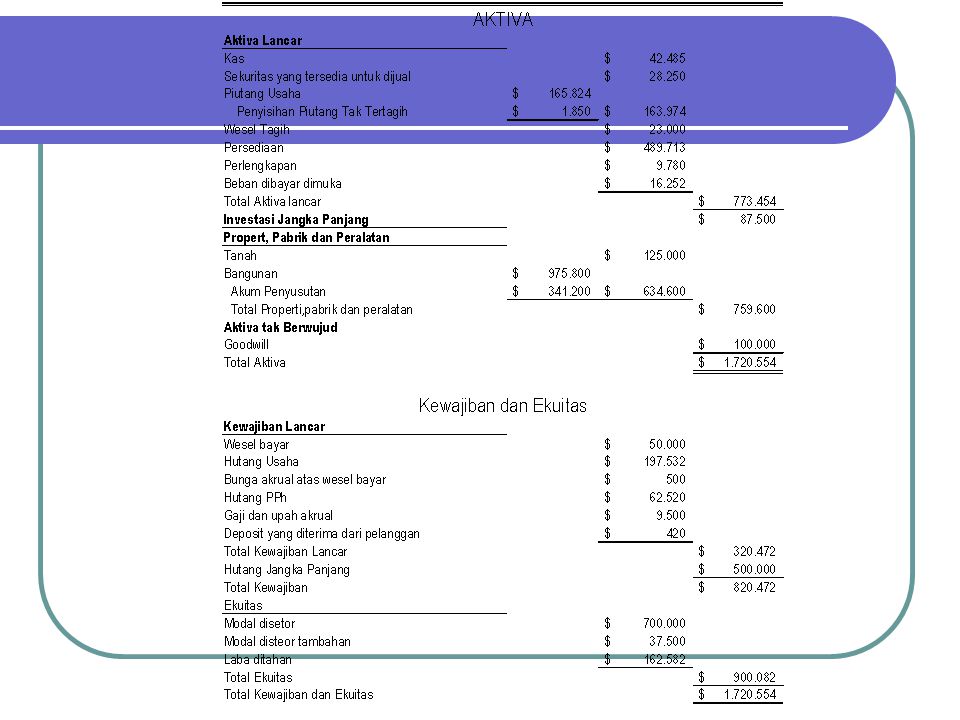

Neraca (Balance Sheet)

Neraca (balance Sheet) yang kadang-kadang juga disebut laporan posisi keuangan adalah suatu laporan keuangan yang melaporkan aktiva, kewajiban, dan ekuitas pemegang saham perusahaan bisnis pada suatu tanggal tertentu

yang kadang-kadang juga disebut laporan posisi keuangan adalah suatu laporan keuangan yang melaporkan aktiva, kewajiban, dan ekuitas pemegang saham perusahaan bisnis pada suatu tanggal tertentu.")

23

Neraca Menyediakan Informasi Tentang

Sifat dan jumlah investasi dalam sumber daya perusahaan Kewajiban pada kreditor Ekuitas pemilik dalam sumber daya bersih

24

Kegunaan Neraca Likuiditas (liquidity); Solvensi (solvency);

Fleksibilitas Keuangan (financial flexibility)

")

25

Likuiditas (liquidity)

Menguraikan jumlah waktu yang diperkirakan akan dibutuhkan sampai suatu aktiva terealisasi atau sebaliknya dikonversi menjadi kas atau sampai kewajiban dibayar. Rasio likuiditas oleh pemegang saham digunakan untuk mengevaluasi deviden di masa datang atau membeli kembali saham.

26

Solvensi (solvency) Mengacu pada kemampuan perusaan untuk membayar hutang-hutangnya pada saat jatuh tempo.Perusahaan yang memiliki banyak hutang secara relatif lebih beresiko karena aktivanya akan diperlukan untuk membayar kewajiban tetapnya.

27

Fleksibilitas Keuangan (financial flexibility)

Likuiditas dan solvensi mempengaruhi fleksibilitas keuangan entitas, yang mengukur kemampuan perusahaan mengambil tindakan yang efektif untuk mengubah jumlah dan penetapan waktu arus kas sehingga dapat bereaksi terhadap kebutuhan dan peluang yang tak terduga.

28

Keterbatasan-keterbatasan dari Neraca

Sebagian besar aktiva dan kewajiban dicatat biaya historis. Pertimbangan dan estimasi harus digunakan untuk menentukan berbagai pos yang dilaporkan dalam neraca Neraca perlu mengabaikan banyak pos yang merupakan nilai keuangan bagi perusahaan tetapi tidak bisa dicatat secara obyektif.

29

Klasifikasi Neraca Aktiva yang berbeda jenis atau fungsi yang diharapkan dalam operasi sentral atau aktivitas lainnya harus dilaporkan sbg pos terpisah Aktiva dan kewajiban yang memiliki implikasi berbeda atau fleksibilitas keuangan perusahaan harus dilaporkan sebagai pos terpisah. Aktiva dan kewajiban yang memiliki karakteristik likuiditas umum yang berbeda harus dilaporkan sebagai pos terpisah.

30

Unsur-unsur Neraca Aktiva; Manfaat ekonomi yang mungkin diperoleh dimasa depan, atau dikendalikan oleh entitas tertentu sebagai hasil dari transaksi atau kejadian masa lalu Kewajiban; Pengorbanan manfaat ekonomi yang mungkin terjadi di masa depan yang berasal dari kewajiban berjalan entitas tertentu untuk mentransfer aktiva atau menyediakan jasa kepada entitas lainnya dimasa depan sbg hasil dari transaksi atau kejadian dimasa lalu Ekuitas; Kepentingan residu dalam aktiva sebuah entitas setelah dikurangi dengan kewajiban-kewajibannya. Dalam sebuah entitas bisnis ekuitas merupakan kepentingan kepemilikan.

31

Ilustrasi kalisifikasi unsur2 Neraca

Aktiva Aktiva Lancar Investasi Jangka Panjang Property, pabrik dan peralatan Aktiva tak berwujud Aktiva lainnya Kewajiban & Ekuitas Kewajiban Lancar Hutang jangka Panjang Ekuitas Pemilik Modal Saham Modal disetor tambahan Laba ditahan

32

Aktiva Lancar Aktiva lancar adalah kas dan aktiva lainnya yang diharapkan akan dapat dikonversi menjadi kas, dijual atau dikonsumsi dalam satu tahun atau dalam satu siklus operasi.

33

Aktiva Lancar Kas Investasi Jangka Pendek Piutang Persediaan

Beban dibayar dimuka Investasi jangka panjang

34

Aktiva Tetap Property, pabrik dan peralatan Aktiva tak berwujud

Aktiva lainnya

35

Kewajiban Kewajiban Lancar; adalah kewajiban yang diperkirakan secara memadai akan dilkuidasi melalui penggunaan aktiva lancar atau atau penciptaan kewajiban lancar lainnya Kewajiban Jangka Panjang; kewajiban yang diperkirakan secara memadai tidak akan dilikuidasi dalam siklus operasi yang normal, melainkan akan dibayar pada tanggal diluar waktu itu

36

Ekuitas Pemilik Modal Saham; Nilai pari atau ditetapkan atas saham yang diterbitkan Modal disetor tambahan; Kelebihan jumlah yang dibayarkan di atas nilai pari atau ditetapkan Laba ditahan; laba korporasi yang tidak didistribusikan

38

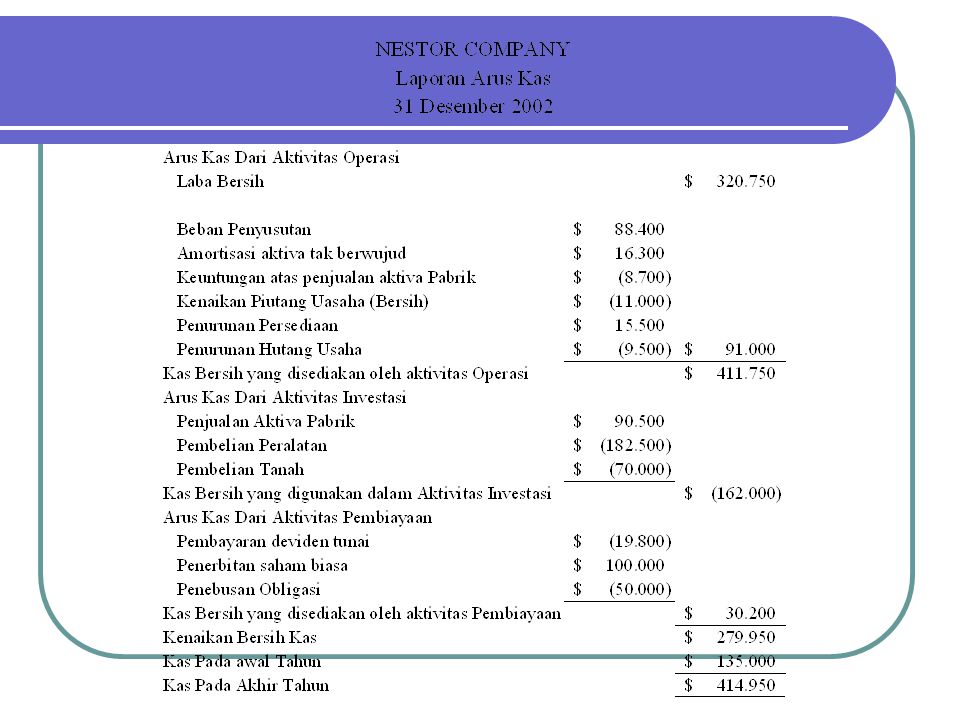

Tujuan Laporan Arus Kas

Menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama suatu periode; LAK memuat: Kas yang mempengaruhi operasi selama satu periode Transaksi investasi Transaksi pembiayaan Kenaikan atau penurunan bersih kas selama satu periode.

39

Oleh karena yang dimuat adalah empat point di atas, maka LAK menyediakan jawaban atas pertanyaan berikut: Dari mana kas berasal selama satu periode? Berapa kas yang digunakan selama satu periode? Berapa perubahan saldo kas selama satu periode?

40

Isi dan format Laporan Arus Kas

Aktivitas operasi; meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba bersih Aktivitas Investasi; meliputi pemberian dan penagihan pinjaman serta perolehan dan pelepasan investasi (baik hutang maupun ekuitas) serta properti, pabrik maupun peralatan. Aktivitas pembiayaan; melibatkan pos-pos kewajiban dan ekuitas pemilik, yang meliputi: Perolehan sumber daya dari pemilik dan komposisinya kepada mereka dgn pengembalian atas dan dari investasinya Peminjaman uang dari kreditor serta pelunasannya

serta properti, pabrik maupun peralatan. Aktivitas pembiayaan; melibatkan pos-pos kewajiban dan ekuitas pemilik, yang meliputi: Perolehan sumber daya dari pemilik dan komposisinya kepada mereka dgn pengembalian atas dan dari investasinya. Peminjaman uang dari kreditor serta pelunasannya.")

41

Arus Kas Masuk dan Arus Kas Keluar

Aktivitas Operasi Aktivitas Investasi Aktivitas Pembiayaan Ketika penerimaan Kas (Pendapatan) melebihi pengeluaran Kas (Beban) Penjualan properti, pabrik & peralatan Penjualan sekuritas hutang atau ekuitas entitas lainnya Pngihan pnjman dr entitas lain Peneribatan sekuritas Ekuitas Penerbitan Hutang (obligasi dan Wesel) Arus Kas Masuk Arus Kas Masuk Pool Kas Arus Kas Keluar Arus Kas Keluar Aktivitas Investasi Aktivitas Pembiayaan Aktivitas Operasi Pemb.properti, pabrik & peralatan Pemb.sekuritas hutang atau ekuitas entitas lainnya Pinjmn kpd entitas lain Pembayaran Deviden Penebusan hutang Pembelian kembali Modal saham Ketika pengeluaran Kas (Beban) melebihi Penerimaan Kas (Pendapatan)

melebihi pengeluaran. Kas (Beban) Penjualan properti, pabrik & peralatan. Penjualan sekuritas hutang. atau ekuitas entitas lainnya. Pngihan pnjman dr entitas lain. Peneribatan sekuritas. Ekuitas. Penerbitan Hutang. (obligasi dan Wesel) Arus Kas Masuk. Arus Kas Masuk. Pool Kas. Arus Kas Keluar. Arus Kas Keluar. Aktivitas Investasi. Aktivitas Pembiayaan. Aktivitas Operasi. Pemb.properti, pabrik & peralatan. Pemb.sekuritas hutang atau. ekuitas entitas lainnya. Pinjmn kpd entitas lain. Pembayaran Deviden. Penebusan hutang. Pembelian kembali. Modal saham. Ketika pengeluaran. Kas (Beban) melebihi. Penerimaan Kas. (Pendapatan)")

42

Pembuatan Laporan Arus Kas

Sumber data/informasi pembuatan LAK Neraca komparatif Laporan laba rugi periode berjalan Data transaksi terpilih

43

Langkah Penyusunan LAK

Penentuan kas yang disediakn oleh operasi Penentuan kas yang disediakan oleh atau digunakan dalam aktivitas investasi dan pembiayaan Penentuan perubahan (kenaikan atau penurunan) kas selama periode Rekonsiliasi perubahan kas dengan saldo kas awal dan saldo kas akhir

kas selama periode. Rekonsiliasi perubahan kas dengan saldo kas awal dan saldo kas akhir.")

45

Kegunaan Laporan Arus Kas

Untuk mengetahui seberapa sukses perusahaan menghasilkan kas bersih yang disediakan oleh aktivitas operasi Untuk melihat kecenderungan yang terjadi dalam arus kas bersih yang disediakan oleh aktivitas operasi dari waktu-kewaktu Mengetahui penyebab utama munculnya arus kas negatif atau positif yang disediakan oleh aktivitas operasi

46

Likuiditas Keuangan : =

Kas Bersih yang disediakan oleh Aktivitas Operasi Kewajiban Lancar Rata-rata Rasio Cakupan Hutang Tunai Lancar : = Semakin tinggi rasio ini, semakin kecil kemungkinan perusahaan akan memiliki masalah likuiditas

47

Fleksibilitas Keuangan

Rasio Cakupan Hutang Tunai == Kas Bersih yg disedia kan oleh aktivitas operasi : Total Kewajiban Rata-rata Semakin tinggi rasio ini, semakin kecil kemungkinan perusahaan akan mengalami kesulitan dalam memenuhi kewajiban pada saat jatuh tempo

48

Arus Kas Bebas Apakah perusahaan mampu membayar deviden tanpa harus memakai pembiayaan eksternal Jika operasional menurun, apakah perusahaan mampu mempertahankan investasi modal yang dibutuhkan Berapa arus kas bebas yang bisa digunakan untuk untuk meelakukan investasi tambahan, melunasi hutang, membeli saham treasuri, atau menambah likuiditas.

49

Soal Latihan Questions; 2,6,10,32 Latihan; L5-5, L5-8, L5-11 dan L5-13

50

Akuisisi & Disposisi Properti,

Pabrik Dan Peralatan Akuisisi Penilaian Biaya Setelah Akuisisi Disposisi Penambahan Pengembangan dan Penggantian Pengaturan dan Pemasangan Kemb Reparasi Penjualan Konversi Secara Paksa Masalah Lain Biaya Akuisisi; Tanah Bangunan Peralatan Aktiva Yg Dibuat sendiri Biaya Bunga Diskon Tunai Kontrak yang ditangguhkan Lump Sum Penerbitan Saham Pertukaran Non Moneter Kontribusi Model Pen lain

51

Karakteristik Utama Properti, Pabrik & Peralatan

Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali Aktiva tsb bersifat jk Pjg dan merupakan subyek penyusutan Aktiva tsb memiliki substansi fisik

52

Akusisi Properti, Pabrik & Peralatan

Biaya Historis merupakan dasar yang biasa digunakan untuk menilai properti, pabrik dan peralatan. Alasan Kenapa memakai biaya Historis Pd tgl akuisisi biaya merefleksikan nilai wajar Melibatkan biaya aktual, bukan transaksi hipotetis shg dpt diandalkan Keuntungan/kerugian sebaiknya tidak diantisipasi tetapi harus diakui ketika aktiva dijual

53

Biaya Tanah Semua pengeluaran untuk mendapatkan tanah dan membuatnya hingga siap untuk digunakan,seperti; Harga beli Biaya penutupan Biaya yg dikeluarkan utk mempersiapkan tanah hingga siap digunakan Asumsi mengenai hak gadai atau hipotik Setiap perbaikan tanah lainnya yang memiliki umur tdk terbatas

54

Contoh: PT. X membeli sebidan tanah seharga Rp. 789. 000

Contoh: PT. X membeli sebidan tanah seharga Rp , Biaya Perataan Rp , BPHTB Rp , hak Gadai Rp ; maka biaya tanah adalah: Harga tanah Rp Perataan Rp BPHTB Rp Hak Gadai Rp Biaya Tanah/Hp T Rp

55

Biaya Bangunan Biaya bangunan adalah seluruh biaya pengeluaran yang berhubungan langsung dgn akuisisi dan konstruksinya, seperti; Biaya bahan, tenaga kerja, dan overhead yg terjadi selama konstruksi Honor profesional serta ijin mendirikan bangunan

56

Diekatahui: Bangunan+tanah Rp800.000.000 Bangunan Rp500.000.000

Perataan tanah Rp Nilai Residu Bangunan Rp Berapa Biaya Tanah Bagi PT”A”

57

Biaya Peralatan Adalah semua pengeluaran yang terjadi dalam memperoleh peralatan dan mempersiapkannya hingga siap pakai,seperti; Harga beli By pengangkutan dan penanganan Asuransi selama dlm perjalanan Biaya fondasi khusus jika diperlukan Biaya pemasangan dan perakitan Biaya uji coba

58

Aktiva Yang dibuat sendiri

Aktiva yang dibuat sendiri memiliki masalah dalam penentuan biaya tidak langsung, oki dpt menggunakan salah satu cara berikut: Tidak membebankan overhead tetap ke biaya pembuatan aktiva Membebankan bagian dari total overhead ke proses konstruksi Alokasi berdasrkan produksi yang hilang

59

Biaya Bunga Selama Konstruksi

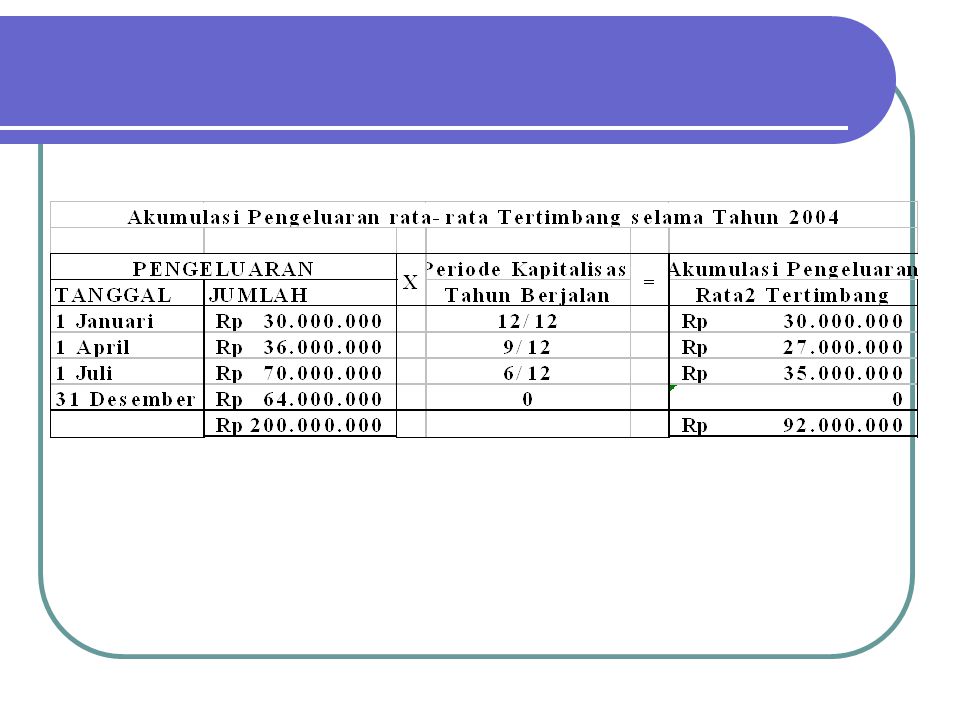

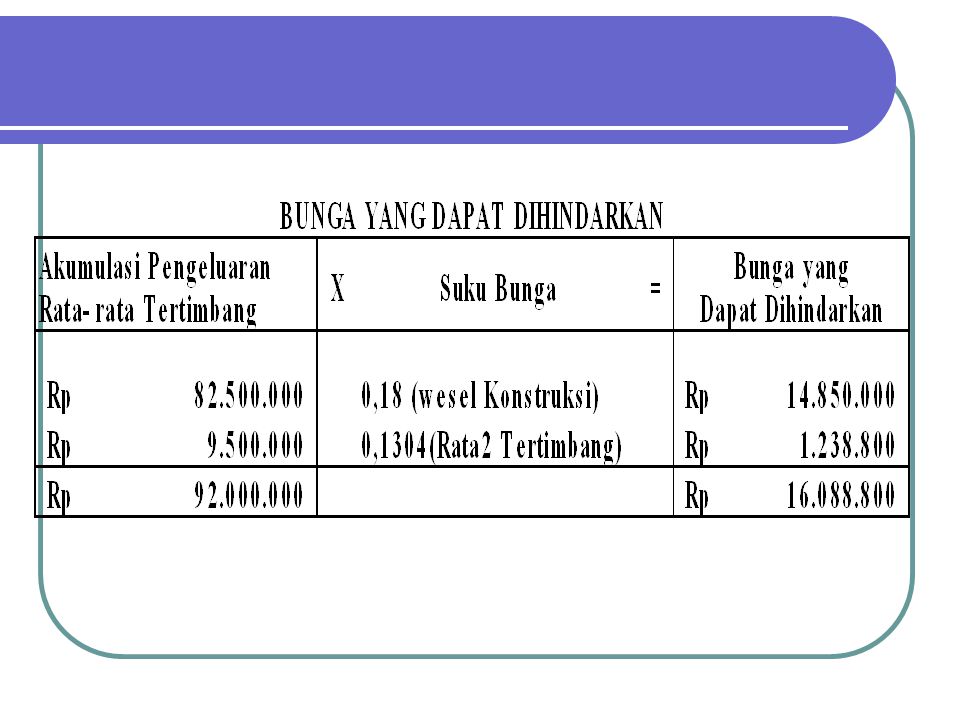

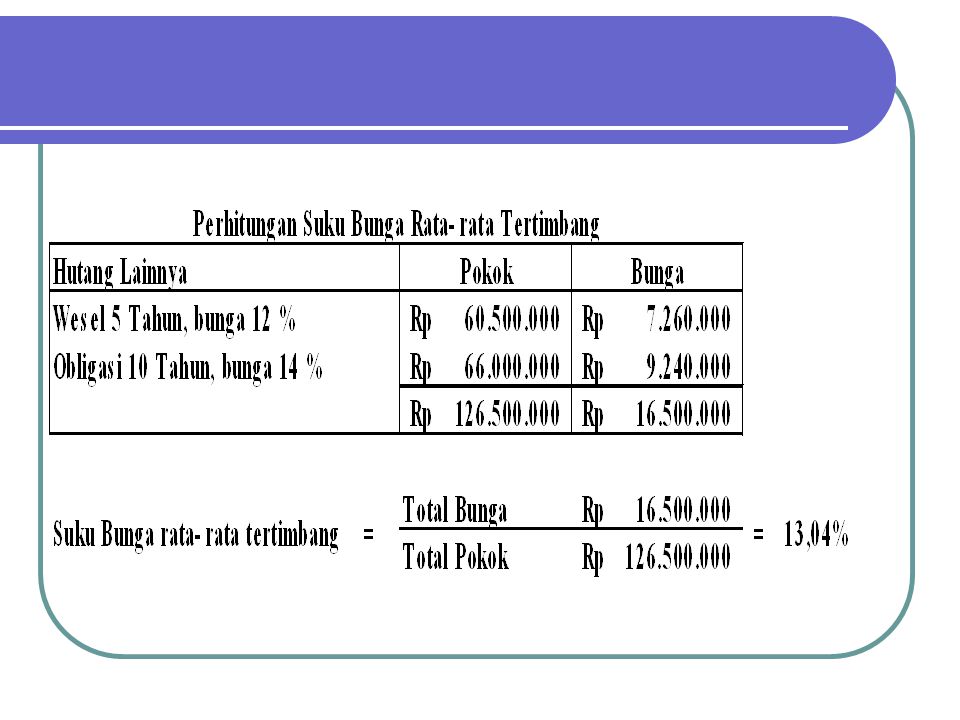

Tidak mengkapitalisasi bunga selama konsruksi Membebankan semua biaya dana yang digunakan baik yang dpt diidentifikasi maupun yang tidak ke konstruksi Hanya mengkapitalisasi biaya bunga aktual yang terjadi selama konstruksi

63

Jumlah bunga yang akan dikapitalisasi adalah jumlah terkecil dari Rp16

Jumlah bunga yang akan dikapitalisasi adalah jumlah terkecil dari Rp (Bunga yg dapat dihindarkan) dengan Rp (Bunga Aktual)

dengan Rp (Bunga Aktual)")

64

Jurnal Untuk Mencatat Transaksi di atas adalah sebagai berikut:

1 Januari 2004; Tanah Rp Bangunan Rp Kas Rp 1 April 2004 Bangunan Rp Kas Rp 1 Juli 2004 Bangunan Rp Kas Rp

65

Lanjutan Pencatatan transaksi

31 Desember 2004 Bangunan Rp Beban Bunga Rp Kas Rp Ket: Kas (Bunga Aktual) Rp Bangunan (Bunga Yg dikapitalisasi)Rp Beban Bunga Rp

Rp Bangunan (Bunga Yg dikapitalisasi)Rp Beban Bunga Rp")

66

31 Desember 2004 Bangunan Rp Kas Rp

>")

>")

>")

LAPORAN ARUS KAS>")